我國城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平研究

2023-12-05 09:07:44王振振董克用

人口與經(jīng)濟 2023年6期

關(guān)鍵詞:發(fā)展方向

王振振 董克用

摘 要:農(nóng)村養(yǎng)老保險制度在經(jīng)歷制度全覆蓋后,下一步將進入全面提質(zhì)增效階段,這也是“十四五”期間我國社會保障改革的目標之一。城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金是城鄉(xiāng)居民基本養(yǎng)老保險制度待遇端的重要組成,是應對農(nóng)村人口老齡化的產(chǎn)物,現(xiàn)因其待遇水平“低”而引發(fā)社會關(guān)注,但關(guān)于“是不是真的低”、“應該提升到什么樣的水平”等問題尚未形成共識。為此,在構(gòu)建“標準消費人+消費支出比例法”組合模型,測算出保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平的基礎(chǔ)上,運用方差分析法對我國大陸31個省(自治區(qū)/直轄市)的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平進行評估與分析。研究發(fā)現(xiàn):第一,十余年間,各地區(qū)城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平不斷提升,但地區(qū)間的差異也逐漸擴大;第二,目前只有上海、北京的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平實現(xiàn)了保基本,其余大陸29個省(自治區(qū)/直轄市)均未實現(xiàn)保基本;第三,和2010年相比,2020年僅有北京、上海、江蘇、浙江、廣東、西藏、青海7省份的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金保障能力沒有下降,其余省份不升反降;第四,和東、中部地區(qū)相比,未來西部地區(qū)更容易實現(xiàn)保基本的制度目標。最后,從統(tǒng)一城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金認知、單獨建制、待遇調(diào)整以及財政支持等方面提出未來發(fā)展的方向與建議,為各地區(qū)優(yōu)化城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇提供決策參考與依據(jù)。

關(guān)鍵詞:城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金;保基本;政策評估;發(fā)展方向

中圖分類號:F323.89 文獻標識碼:A 文章編號:1000-4149(2023)06-0001-18

DOI:10.3969/j.issn.1000-4149.2023.00.054

一、問題的提出

伴隨人口老齡化進程的加速和城鎮(zhèn)化的快速發(fā)展,農(nóng)村養(yǎng)老問題已成為我國積極應對人口老齡化、全面推進鄉(xiāng)村振興的重點與難點[1]。為有效解決農(nóng)村養(yǎng)老問題,2009年國務院開展新型農(nóng)村社會養(yǎng)老保險制度試點(簡稱“新農(nóng)保”),以保障農(nóng)村居民年老時的基本生活(簡稱“保基本”);2014年將其與城鎮(zhèn)居民社會養(yǎng)老保險制度合并為城鄉(xiāng)居民基本養(yǎng)老保險制度,增強了制度的公平性、流動性以及可持續(xù)性。經(jīng)十余年實踐,城鄉(xiāng)居民基本養(yǎng)老保險制度取得諸多成績,但也存在不足,特別是待遇端的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金部分( 從待遇端來看,城鄉(xiāng)居民養(yǎng)老保險待遇由基礎(chǔ)養(yǎng)老金和個人賬戶養(yǎng)老金兩部分構(gòu)成。)。之所以城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金受到關(guān)注與重視,主要是城鄉(xiāng)居民個人賬戶養(yǎng)老金因為制度繳費年限短、積累有限,使得城鄉(xiāng)居民基本養(yǎng)老保險主要依靠城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金[2]。然而,當前我國城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平能否實現(xiàn)保基本卻受到質(zhì)疑,如《人民日報》引安徽籍農(nóng)民工李虹所說,“農(nóng)保養(yǎng)老金,有比沒有強。雖然已經(jīng)參保了,可算算賬,將來真不能靠這點養(yǎng)老金生活”(人民日報.81元養(yǎng)老金如零花錢 居民養(yǎng)老標準4年未上調(diào)[EB/OL].[2014-03-14].https://finance.sina.com.cn/china/20140314/033118504098.shtml.),等等。因此,有必要對城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平能否實現(xiàn)保基本進行評估與反思。政策評估是國家治理體系的重要組成部分,在推進國家治理體系和治理能力現(xiàn)代化過程中具有重要地位[3]。在這樣的大背景下,對我國城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平進行評估具有重要現(xiàn)實意義。

學術(shù)界圍繞城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金能否實現(xiàn)保基本做了一系列探討,但尚未形成共識,大致可分為兩種觀點。一方面,多數(shù)學者認為現(xiàn)在絕大多數(shù)省份的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金只承擔了小部分養(yǎng)老責任,尚且無法滿足城鄉(xiāng)老年人的基本生活需要。如張思鋒和張文學調(diào)研發(fā)現(xiàn),新農(nóng)保試點地區(qū)農(nóng)村居民所期望的基礎(chǔ)養(yǎng)老金待遇水平是現(xiàn)行政策所規(guī)定待遇水平的7.07倍[4];王立劍和葉小剛以老年居民的基本生活需求為導向測算出城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金目標水平,并認為現(xiàn)行城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平難以實現(xiàn)保基本[5];于建華和薛興利等也認為,目前過低的基礎(chǔ)養(yǎng)老金難以保障老年人的基本生活[6],甚至低水平的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金在某種意義上淪落成為“零花錢”,制度本身目標遠未達到[7-10]。另一方面,有少數(shù)學者認為城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金可以實現(xiàn)保基本,如沈毅和杜曉宇認為城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金能滿足農(nóng)村低收入農(nóng)戶用于食品消費的全部現(xiàn)金支出[11];邊恕和孫雅娜等認為現(xiàn)行城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金的初始給付水平還是具有一定適度性的[12]。可以看出,同一研究對象卻存在差異化的觀點。未來要想更好地保障農(nóng)村老年人的基本生活,在理論上對城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金的認知形成共識是重要前提。

在現(xiàn)實需求緊迫和理論研究不足的雙重背景下,本文回顧了城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金演進歷程,分析了城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平現(xiàn)狀;在目標獲取模型指導下,對我國大陸31個省(自治區(qū)/直轄市)的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇進行評估與分析;研判城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金未來可能的發(fā)展方向。本文的貢獻可能體現(xiàn)在:一是構(gòu)建了城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金保基本的待遇測算模型,為地區(qū)城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇確定與調(diào)整提供借鑒;二是明確了未來地區(qū)實現(xiàn)保基本的難易程度,為優(yōu)化地區(qū)城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇提供決策參考;三是厘清了城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金屬于“零支柱”范疇,發(fā)揮著普惠型的兜底保障作用。

二、城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金制度的演進歷程

為更好地了解城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金,本文結(jié)合城鄉(xiāng)居民基本養(yǎng)老保險制度的演進歷史,將城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金的演進歷程分為三個階段,具體如下。

1. “老農(nóng)保”試點、建立與制度停滯

1949年以來,農(nóng)民在相當長的時間內(nèi)一直游離在社會保障制度之外。直到20世紀80年代,家庭養(yǎng)老功能不斷退化,黨中央開始將注意力轉(zhuǎn)向采用社會保險的方式來解決農(nóng)村養(yǎng)老問題。1986年初,“七五”計劃強調(diào)要“抓緊研究建立農(nóng)村社會保險制度”,1986年10月,民政部等有關(guān)部委確定了農(nóng)村社會保障建設的主要任務。1990年7月,國務院明確了民政部為農(nóng)村社會保障制度建設的主管部門。1991年6月,民政部制定了《縣級農(nóng)村社會養(yǎng)老保險基本方案(試行)》(簡稱“老農(nóng)保”),次年正式實施,在實施之初成效顯著,而后受諸多因素影響,導致了基金支付風險增加。1998年8月3日,時任國務院副總理的溫家寶對整頓保險業(yè)工作小組上報的《對農(nóng)村養(yǎng)老保險的不同意見》作出批示,指出“農(nóng)村目前尚不具備普遍實行社會養(yǎng)老保險的條件”。同年,農(nóng)村社會養(yǎng)老保險工作由民政部移交給勞動和社會保障部。勞動和社會保障部在推動審計工作改革過程中發(fā)現(xiàn)安徽、福建等省的“老農(nóng)保”政策以及管理存在問題并反映到國務院。國務院高層對于“老農(nóng)保”問題給予重點關(guān)注,1999年《國務院批轉(zhuǎn)整頓保險業(yè)工作小組〈保險業(yè)整頓與改革方案〉的通知》,要求“對老農(nóng)保制度進行清理整頓,停止接收新業(yè)務”。

2. “新農(nóng)保”試點與基礎(chǔ)養(yǎng)老金起源

“老農(nóng)保”政策被叫停,但是政府探索農(nóng)村養(yǎng)老保險的腳步卻從未停止。2000年以來,農(nóng)村人口老齡化程度逐步提高,傳統(tǒng)家庭和土地保障功能逐漸弱化,倒逼中央政府要重視農(nóng)村的養(yǎng)老問題。原勞動和社會保障部先后組成20多個調(diào)研組,赴全國30個省(自治區(qū)/直轄市)的200多個縣市進行實地調(diào)研,發(fā)現(xiàn)在農(nóng)村實行養(yǎng)老保險制度符合農(nóng)民心愿。2002年中央提出“在有條件的地區(qū)探索建立農(nóng)村養(yǎng)老保險、醫(yī)療保險和最低生活保障制度”。2003年11月,時任國務院副總理的回良玉作出重要批示:“建立全國農(nóng)村社會保障體系是十分必要的德政之舉。”時任國務院總理溫家寶作出批示:“可在有條件的地方積極探索,注意總結(jié)經(jīng)驗。”同年11月,原勞動和社會保障部下發(fā)《關(guān)于認真做好當前農(nóng)村社會養(yǎng)老保險工作的通知》。在政府大力支持下,各地開始探索建立農(nóng)民參保補貼制度并形成了各具特色的地方模式,代表性的模式包括“張家港模式”、“北京模式”、“東莞模式”和“寶雞模式”等[13]。在眾多地方模式中,“寶雞模式”最終成為中央政府直接借鑒對象,并成為全國新型農(nóng)村社會養(yǎng)老保險制度(簡稱“新農(nóng)保”)政策試點的范本,“寶雞模式”中“養(yǎng)老補貼”成為我國城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金的制度起源。

3. “城鄉(xiāng)居保”建立與基礎(chǔ)養(yǎng)老金定型

2008年黨的十七屆三中全會確立了與“寶雞模式”相同的籌資模式。2009年國務院在全國開展新型農(nóng)村社會養(yǎng)老保險試點工作,確定了“新農(nóng)保”支付結(jié)構(gòu)分為基礎(chǔ)養(yǎng)老金和個人賬戶養(yǎng)老金兩部分,“基礎(chǔ)養(yǎng)老金”在制度中被正式提出。2011年6月7日,《國務院關(guān)于開展城鎮(zhèn)居民社會養(yǎng)老保險試點的指導意見》明確了城鎮(zhèn)居民社會養(yǎng)老保險在支付結(jié)構(gòu)上和新農(nóng)保一致,也分為基礎(chǔ)養(yǎng)老金和個人賬戶養(yǎng)老金兩部分。2014年2月,國家頒布了《國務院關(guān)于建立統(tǒng)一的城鄉(xiāng)居民基本養(yǎng)老保險制度的意見》,決定將新農(nóng)保和城鎮(zhèn)居民養(yǎng)老保險(以下簡稱“城居保”)合并,建立了統(tǒng)一的城鄉(xiāng)居民基本養(yǎng)老保險制度,作為待遇端的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金制度也趨于定型。

通過梳理城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金政策的演進過程,初步得出以下幾個結(jié)論:第一,城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金經(jīng)歷了“農(nóng)村居民財政養(yǎng)老補貼”、“農(nóng)村居民基礎(chǔ)養(yǎng)老金”、“農(nóng)村居民基礎(chǔ)養(yǎng)老金和城鎮(zhèn)居民基礎(chǔ)養(yǎng)老金”共存以及現(xiàn)階段基本定型的“城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金”等幾個名稱;第二,新農(nóng)保的基礎(chǔ)養(yǎng)老金、城居保的基礎(chǔ)養(yǎng)老金和城鄉(xiāng)居保的基礎(chǔ)養(yǎng)老金本質(zhì)上是一樣的,都是中央確定基礎(chǔ)養(yǎng)老金最低標準,地方適當提高標準,僅覆蓋人群的范圍不一樣;第三,試點之初,城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平是由“中央政府確定的最低標準基礎(chǔ)養(yǎng)老金”和地方根據(jù)實際情況“適當提高的基礎(chǔ)養(yǎng)老金”兩部分構(gòu)成,之后逐步增加了“地方政府加發(fā)的年限基礎(chǔ)養(yǎng)老金”以及“地方政府加發(fā)的年齡基礎(chǔ)養(yǎng)老金”,反映了城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇構(gòu)成不斷豐富、待遇水平不斷提升。

三、城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平發(fā)展現(xiàn)狀

鑒于城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金呈現(xiàn)出“頂層設計 + 地方彈性”的典型特征,即中央確定基礎(chǔ)養(yǎng)老金最低標準是“普惠式”發(fā)放、全國無差異,地方人民政府可根據(jù)實際情況適當提高基礎(chǔ)養(yǎng)老金標準,體現(xiàn)了地方政府根據(jù)實際情況的彈性調(diào)整。經(jīng)過10余年實踐,各地區(qū)城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平差異明顯,保障水平參差不齊,詳見表1。

第一,上海、北京城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平一直領(lǐng)跑全國。2010年部分省份城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平遠高于當時中央確定的基礎(chǔ)養(yǎng)老金最低標準(55元/月),如上海為300元/月、北京為280元/月、天津為150元/月、重慶80元/月、黑龍江70元/月。之后,中央確定基礎(chǔ)養(yǎng)老金最低標準至2020年共調(diào)整了三次,分別在2014年調(diào)整到70元/月、2018年調(diào)整到88元/月、2020年調(diào)整到93元/月。同時,各省份根據(jù)實際情況進行適當調(diào)整,如北京、上海兩地調(diào)整了十次,山西、黑龍江兩省僅調(diào)整了三次。直到2020年,上海市城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金上調(diào)到1100元/月,成為全國唯一一個城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平超千元的省份;北京上調(diào)到830元/月,位居第二;天津上調(diào)到307元/月,位居第三。此外,其他地區(qū)的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平也逐步提高,處于100—200元/月之間。

第二,城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平在省份之間差異逐漸增加。如表2所示,從標準差來看,2010年我國有25個省(自治區(qū)/直轄市)的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平為55元/月,標準差為60.10,到2020年我國大陸31個省(自治區(qū)/直轄市)城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平標準差達到214.10,反映了城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金地區(qū)間差異程度變大。從極值比來看,我國城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金最高與最低待遇水平極值比由2010年的5.45倍擴大到2020年的11.22倍。此外,相鄰的北京和河北存在“一尺距離,萬丈差距”的現(xiàn)象,城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平差距由2010年的5.09倍擴大到2020年的7.35倍,這進一步佐證了我國各省之間城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金存在較大差距。

第三,我國東部與中西部城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平之間存在差異。試點之初,全國城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇平均水平為75元/月,其中,東部地區(qū)相對最高(108元/月),西部次之(58元/月),中部地區(qū)待遇水平最低(56元/月),結(jié)合全國、東部、中部和西部的標準差來看,城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金的差異主要來自東部地區(qū),中西部地區(qū)差異不明顯(標準差均小于10)。到2020年,城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇平均水平東部地區(qū)最高(288元/月),西部次之(136元/月),中部最低(133元/月)。同時,結(jié)合全國,東部、中部和西部的標準差來看,城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金的差異仍然主要來自東部地區(qū),但是中西部內(nèi)部的差異化也逐年提升(見表3)。

四、城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平現(xiàn)狀評估

1. 政策評估模型與方法

公共政策評估是指特定評估主體根據(jù)一定的標準和程序,通過考察公共政策過程的各個階段、各個環(huán)節(jié),對公共政策的效果、效能及價值進行檢測、評價和判斷[3]。好的政策評估應利用恰當?shù)臉藴剩x用客觀、充分的證據(jù)系統(tǒng)分析和評判政策的效果以及產(chǎn)生該效果的原因,最后給出清晰、可靠的結(jié)論及有效的政策建議。而評估模式的選擇是確保上述政策評估可以實現(xiàn)的前提[14]。政策評估模型較為多樣,比較有代表性的是韋唐(Vedung)的分類,韋唐將評估模型分為效果模型(Effectiveness Models) 框架、經(jīng)濟模型 (Economic Models) 框架和職業(yè)化模型(Professional Models)框架三大類,在此基礎(chǔ)上進一步細化為11種具體的子類模式[15]。

在11種評估模型中,目標獲取模型將政策目標作為評估的唯一標準,兼具簡單、直觀的特點[16]。本文選取目標獲取模型作為評估城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平的理論依據(jù)。根據(jù)韋唐的解釋[16],目標獲取模型需要作出兩個判斷:第一,政策或計劃是否在目標領(lǐng)域內(nèi)取得了預期的結(jié)果;第二,所觀察到的結(jié)果是不是該政策作用的產(chǎn)物(見圖1)。對城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平進行評估,主要是探索城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平“是否”實現(xiàn)保基本,可理解為:現(xiàn)階段城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平與保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金是否一致,主要存在三種情況,即:

第一,若現(xiàn)實水平<保基本的水平,意味著不能實現(xiàn)保基本。

第二,若現(xiàn)實水平=保基本的水平,意味著已經(jīng)實現(xiàn)保基本。

第三,若現(xiàn)實水平>保基本的水平,意味著已經(jīng)實現(xiàn)保基本。

在此基礎(chǔ)上,選取合適的政策評估方法并有效運用是政策評估功能作用得以發(fā)揮的重要實現(xiàn)路徑。回顧文獻可知,不同的評估方法將會直接影響政策評估結(jié)果的準確性和有效性,這就需要在進行政策評估時有一套非常嚴密的方法論體系作為保障[17]。對城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平評估,主要比較保基本待遇水平與現(xiàn)實待遇水平的大小,判斷現(xiàn)有城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金“是否”實現(xiàn)保基本。考慮對比法是政策評估活動的基本思維框架[18],本文重點借鑒了“控制對象—實驗對象”進行對比分析,選取方差分析(Analysis of Variance,簡稱ANOVA)來實現(xiàn)對比法的原理[19-20],將各地區(qū)的“實際情況”視為控制組,所測算各地區(qū)“保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平”為實驗組。

2.保基本水平的測算

根據(jù)評估模型與所選方法,明確保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平是進行評估的前提。梳理文獻可知,測算基本生活需要水平的思路主要有兩種:一是以收入為基礎(chǔ),主要包括收入比例法[21]、收入分布函數(shù)法[22]等;二是以消費為基礎(chǔ),主要包括采用總體購買力平價或消費購買力平價轉(zhuǎn)換為貨幣表示的貧困標準、市場菜籃法、恩格爾系數(shù)法、馬丁法[23]、擴展線性支出系統(tǒng)模型[6,9]、基本生活費用支出法[13]、消費支出比例法[24]。事實上,不同的測算方法在理論基礎(chǔ)、測算依據(jù)和可操作性等方面各有優(yōu)缺點,本文采用消費支出比例法的原因如下:第一,基本生活需要水平線跟收入掛鉤,主要被一些發(fā)達國家采用來計算基本生活需要的標準,通常待遇水平比較高。考慮到現(xiàn)階段我國仍處于發(fā)展中國家,消費支出比例法相對更加合適,但這并不代表本文否認了與“收入掛鉤”相關(guān)的測算方法。未來選擇與“收入”相關(guān)的測算方法,需要根據(jù)我國發(fā)展的實際情況進行適時調(diào)整。第二,消費支出比例法比較特殊,它以全部居民的消費支出為基礎(chǔ),一定程度上可以讓目標群體分享經(jīng)濟發(fā)展成果[24]。第三,消費支出比例法最大的特點是計算簡單、調(diào)整方便且易于理解。

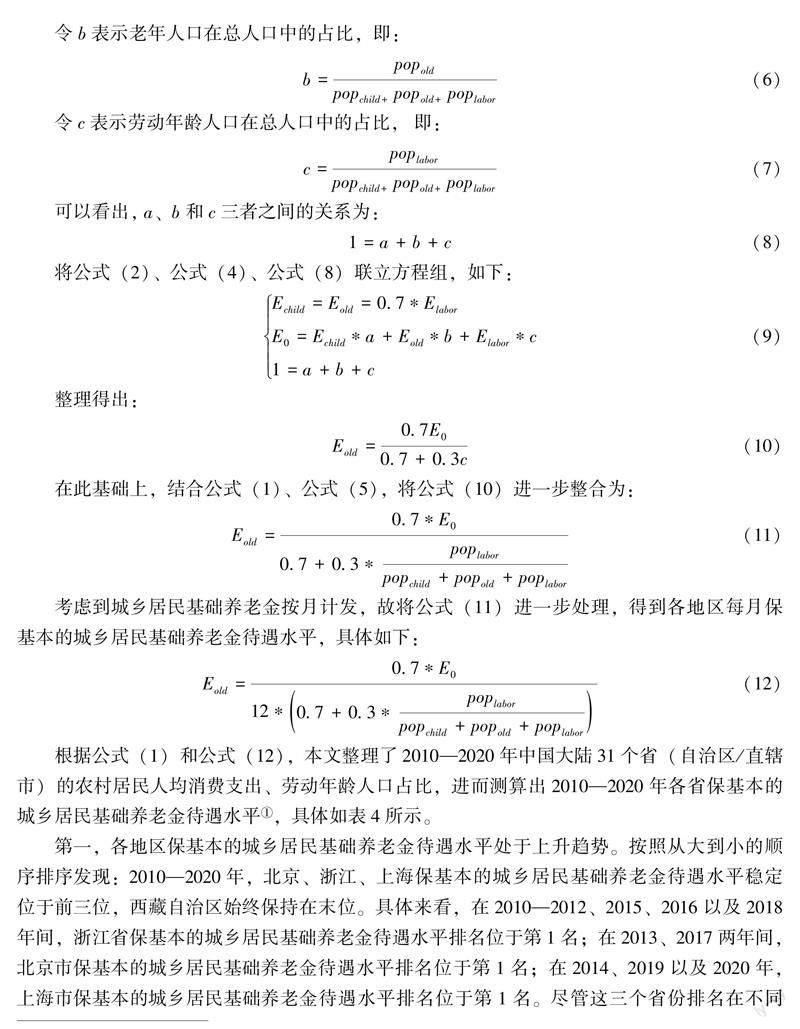

雖然消費支出比例法方法實用,但我國現(xiàn)有宏觀統(tǒng)計體系內(nèi)缺乏有關(guān)老年人消費支出的數(shù)據(jù),僅存在農(nóng)村居民人均消費支出,若直接運用其計算農(nóng)村老年人的基本生活需要水平,會影響測算結(jié)果的科學性。主要是因為個體在生理因素、社會角色以及收入水平等方面的差異,使得不同年齡組的人有不同的需求[25],而現(xiàn)有統(tǒng)計體系的居民包含了少年兒童、勞動年齡人口、老年人口三類人群,故不能作為測算老年人消費支出的科學依據(jù),有必要對現(xiàn)有數(shù)據(jù)進行修訂調(diào)整。為了解決由于年齡結(jié)構(gòu)而引起的基本需要水平差異化的問題,本文引入“標準消費人” (“標準消費人”的基本假設是:老年人和少年兒童的消費水平要低于勞動年齡人口,將處于勞動年齡的人口作為標準消費人,然后按一定的比例把少年兒童和老年人折算成標準消費人。)對消費支出比例法所測算的農(nóng)村居民基本生活需要水平進行調(diào)整,進而得出農(nóng)村老年人的基本生活需要水平,即保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平。基于此,本文建模思路如下。

首先,確定農(nóng)村居民保基本水平。利用消費支出比例方法,測算農(nóng)村居民基本生活需要水平E0,具體來說:E0=RCExpenditure*0.5(1) 其中,RCExpenditure代表農(nóng)村居民的人均消費支出,E0代表農(nóng)村居民基本生活需要水平,0.5代表消費支出的比例。選取0.5作為消費支出的比例,主要是借鑒了歐共體中央統(tǒng)計局的具體做法,其將保障居民基本生活的標準確定為各成員國平均家庭消費支出的50%為本國的貧困線標準[24]。

其次,確定“標準消費人”的參數(shù)。利用“標準消費人”方法,最重要的是確定老年人(60歲及以上)、少年兒童(0—14歲)與勞動年齡人口(15—59歲)之間的關(guān)系,即參數(shù)設定。相關(guān)研究將老年人、少年兒童折算系數(shù)分別定為0.7和0.7或者是0.8和0.6[26]。面對不同的消費權(quán)重系數(shù),金曉彤和李紹泰將換算得到的各個年齡段的消費水平放之于中國居民消費函數(shù)中檢驗,發(fā)現(xiàn)少年兒童和老年人的消費水平系數(shù)都為0.7時,擬合效果最好[27-28]。基于此,本文將少年兒童和老年人的消費權(quán)重系數(shù)均設定為0.7。

最后,確定保基本的待遇水平。在測算保障農(nóng)村居民基本生活需要待遇水平E0的前提下,利用“標準消費人”方法調(diào)整消費支出比例方法所測算的農(nóng)村居民基本生活需要水平,進而確定農(nóng)村老年人基本生活需要水平,即保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平。

根據(jù)公式(1)和公式(12),本文整理了2010—2020年中國大陸31個省(自治區(qū)/直轄市)的農(nóng)村居民人均消費支出、勞動年齡人口占比,進而測算出2010—2020年各省保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平(按照測算結(jié)果,2020年的北京市(678元/月)、天津市(559元/月)、內(nèi)蒙古自治區(qū)(448元/月)、黑龍江省(404元/月)、上海市(711元/月)、江蘇省(576元/月)、湖北省(484元/月)7個省份所測算的保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平要低于2019年保基本待遇水平。但是,考慮到城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金是重要的福利支出,其待遇水平理論上應該具有福利剛性[29]。基于此,2020年以上7省份城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平仍保持2019年待遇水平。),具體如表4所示。

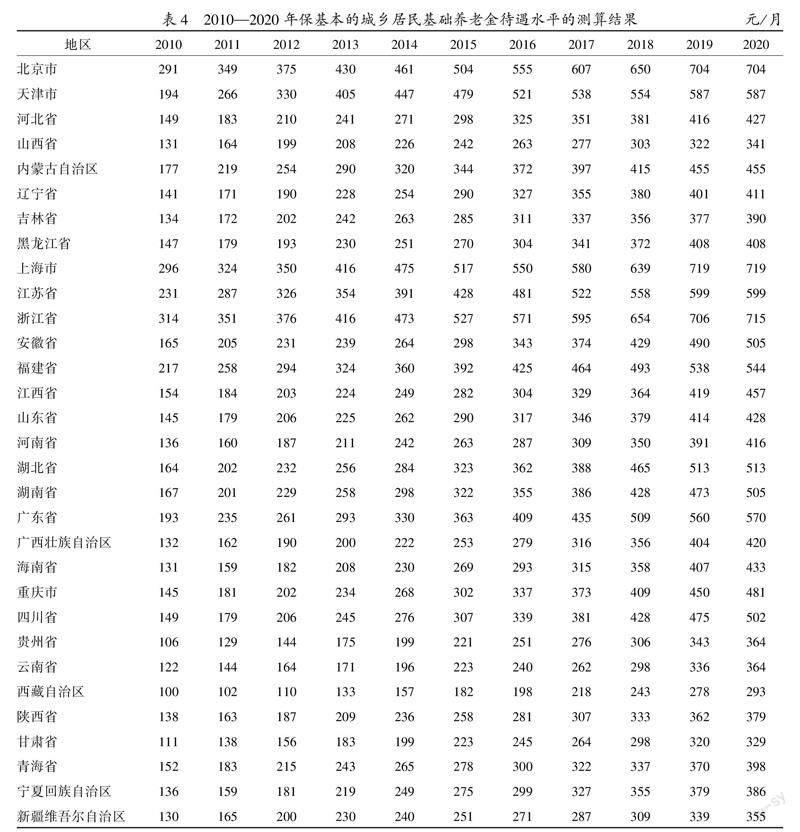

第一,各地區(qū)保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平處于上升趨勢。按照從大到小的順序排序發(fā)現(xiàn):2010—2020年,北京、浙江、上海保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平穩(wěn)定位于前三位,西藏自治區(qū)始終保持在末位。具體來看,在2010—2012、2015、2016以及2018年間,浙江省保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平排名位于第1名;在2013、2017兩年間,北京市保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平排名位于第1名;在2014、2019以及2020年,上海市保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平排名位于第1名。盡管這三個省份排名在不同的年份可能發(fā)生波動,但始終位居前三名。

第二,保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平可縮小多樣性和地區(qū)間差異化程度。如表5所示,從極值比來看,2010—2020年,我國保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金地區(qū)間的最高與最低水平極值比由2010年的3.14倍逐漸縮小到2020年的2.45倍。從標準差來看,2010年31個省(直轄市/自治區(qū))保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平的標準差為53.86,到2020年標準差為111.90,雖然多樣化在不斷提升,但遠小于現(xiàn)實水平中的214.10(見表2)。整體來說,若按照保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平計發(fā),地區(qū)之間的差異將逐漸縮小且多樣化程度也遠小于現(xiàn)實情況,在一定程度上可緩解“一尺距離,萬丈差距”的現(xiàn)象。

第三,保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平具有合理性、可行性。①從其與人均GDP的比重來看,本文所測算的保基本城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平與人均GDP的比值均介于5%—12%之間,和國際上非繳費型養(yǎng)老金待遇水平與人均GDP的比值在5%—27%之間相吻合[30]。②從與農(nóng)村人均可支配收入的比值來看,本文所測算的基礎(chǔ)養(yǎng)老金替代率大部分介于20%—40%之間,和加拿大、澳大利亞、瑞典三國零支柱非繳費型養(yǎng)老金替代率水平20%—40%的結(jié)果基本保持一致[31]。③從財政負擔來看,城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金本質(zhì)上屬于非繳費型零支柱養(yǎng)老金計劃,主要靠國家稅收或財政力量來支持,只有在政府財政能力允許的條件下,實施一定規(guī)模的非繳費型養(yǎng)老金制度才有可能[32]。有證據(jù)表明,非繳費型養(yǎng)老金年度平均支出應控制在該國GDP的1%左右,最高不超過2%[33-34]。2020年我國國內(nèi)生產(chǎn)總值為1013567億元,城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇領(lǐng)取人數(shù)為16068萬人,按照測算結(jié)果來看,上海市保基本城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平最高(711元/月),普及全部領(lǐng)取城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇的人群,城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金財政支出為1142.4億元,占GDP的1.35%,遠低于2%。整體來看,保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平在財政負擔上是可行的。

3. 待遇水平評估與分析

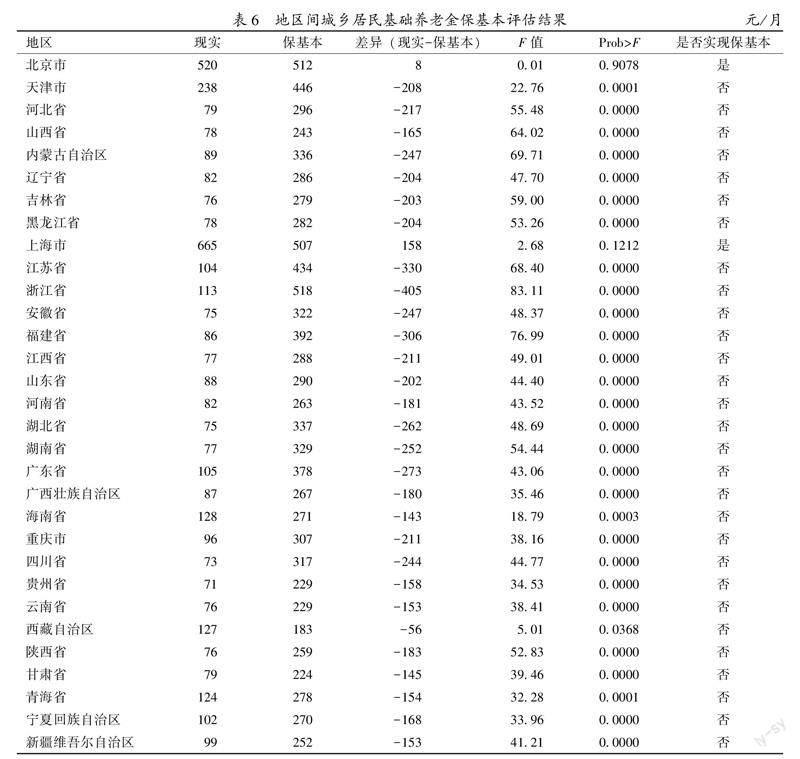

第一,只有上海、北京兩市的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平實現(xiàn)了保基本。根據(jù)評估結(jié)果可知,北京市2010—2020年城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇現(xiàn)實水平比保基本城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金水平高出8元,且單因素方差檢測值p=0.9078 > 0.1,說明北京市城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金現(xiàn)實待遇水平與保基本待遇水平不存在顯著性差異,即北京市已經(jīng)實現(xiàn)保基本的制度目標。同時,上海市2010—2020年城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇現(xiàn)實水平比保基本城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金水平高出158元,且單因素方差檢測值p=0.1212 > 0.1,說明上海市城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇現(xiàn)實水平與保基本的待遇水平不存在顯著性差異,即上海市已經(jīng)實現(xiàn)保基本的制度目標。但是,除北京、上海之外其余大陸29個省(自治區(qū)/直轄市)城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平均小于保基本城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平,且檢測值p均小于0.1,即這些地區(qū)均沒有實現(xiàn)保基本的制度目標。具體的評估結(jié)果見表6。

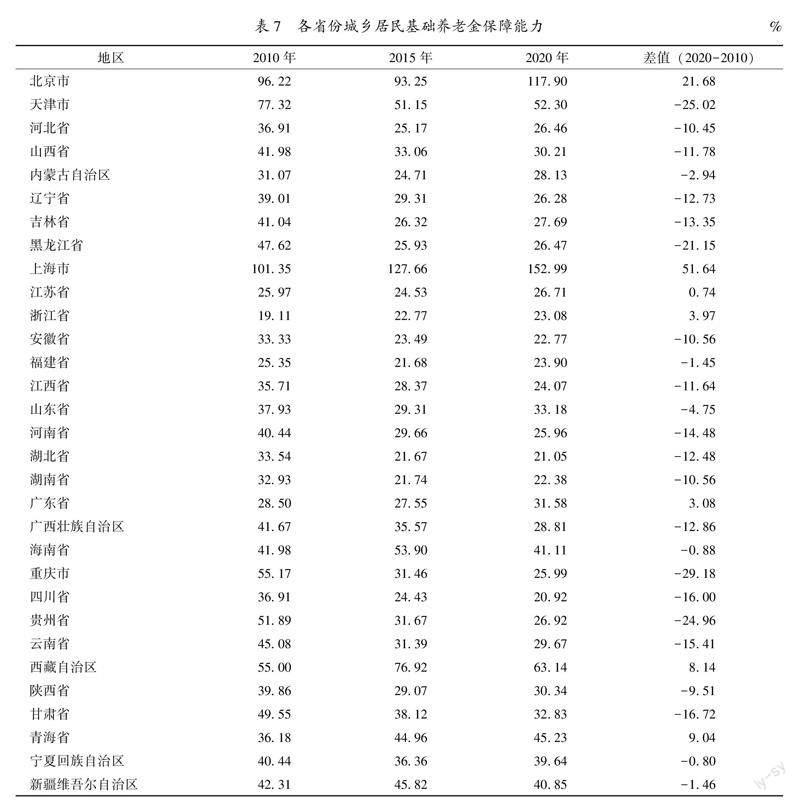

第二,和保基本的待遇水平相比較,我國絕大部分省份城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金的保障能力( 城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金的保障能力=城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金現(xiàn)實水平/保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金水平。)越來越弱。除北京、上海兩市外,分析可知:在城鄉(xiāng)居民基本養(yǎng)老保險制度實施(時稱“新農(nóng)保”)之初,大部分省份的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇尚未達到保基本的水平,其中,2010年天津市保障能力最高,僅為77.32%,仍未實現(xiàn)保基本的目標。和2010年試點之初的保障能力相比,現(xiàn)在雖有少量地區(qū)基本保持了制度建立之初的保障能力,但是絕大部分省份的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金保障水平并沒有提升,反而逐漸降低。經(jīng)統(tǒng)計,在剩余29個省(自治區(qū)/直轄市)中,僅有江蘇省、浙江省、廣東省、西藏自治區(qū)、青海省的保障水平?jīng)]有下降,其余24個地區(qū)均有不同程度的下降,其中,保障水平下降幅度最高的前三名分別是:重慶市(29.18%)、天津市(25.02%)、貴州省(24.96%),具體如表7所示。

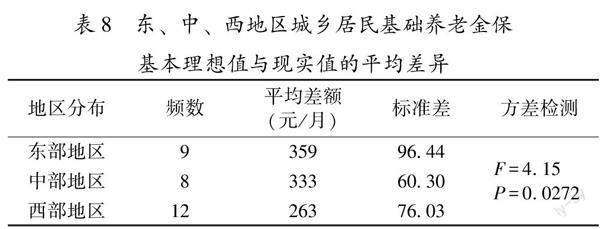

第三,未來各地區(qū)要實現(xiàn)保基本的制度目標,西部地區(qū)相對容易。以2020年為例,結(jié)合各地區(qū)保基本的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平,運用方差分析發(fā)現(xiàn),從保基本的理想水平與現(xiàn)實水平差異來看,西部最小(263元/月),中部次之(333元/月),東部最大(359元/月)。各地區(qū)在財政可負擔的前提下,提升農(nóng)村老年人城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平至保基本,西部地區(qū)相對更容易。具體到各個省份,按照差額從小到大排序,排名前五位的省份分別是:西藏自治區(qū)(108元/月)、新疆維吾爾自治區(qū)(210元/月)、青海省(218元/月)、甘肅省(221元/月)、寧夏回族自治區(qū)(233元/月),均屬于西部地區(qū)的省份;排名后五位的省份分別是:四川省(397元/月)、湖北省(405元/月)、福建省(414元/月)、江蘇省(439元/月)、浙江省(550元/月),其中,東部省份有三個(見表8)。從某種意義上來講,僅從個人補齊差額的角度來看,西部地區(qū)更容易實現(xiàn)保基本的制度目標。

五、城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇評估的結(jié)論反思

經(jīng)對各地區(qū)城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平進行評估發(fā)現(xiàn):①只有上海、北京的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平實現(xiàn)了保基本,其余大陸29個省(自治區(qū)/直轄市)均未實現(xiàn)保基本的制度目標。②除北京、上海兩地外,相比2010年的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金保障水平,2020年僅有江蘇省、浙江省、廣東省、西藏自治區(qū)、青海省5省份的保障水平?jīng)]有下降,其余省份的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金保障水平不升反降。③以2020年為例,未來各地區(qū)要盡快實現(xiàn)保基本的制度目標,西部地區(qū)相對容易。之所以出現(xiàn)以上結(jié)果,結(jié)合我國實際情況反思發(fā)現(xiàn),這并非單一原因形成,實為如下多種因素共同作用的結(jié)果。

第一,社會各界對制度的認知尚未形成共識。僅從我國制度安排來看,城鄉(xiāng)居民基本養(yǎng)老保險制度的目標是保基本,即城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金和個人賬戶養(yǎng)老金之和應該保基本,這就解釋了“為什么在制度建立之初,城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平?jīng)]有實現(xiàn)保基本”。但是,目前社會各界對于“誰”應該保基本、“如何”實現(xiàn)保基本存在質(zhì)疑。例如胡曉義指出城鄉(xiāng)居民基本養(yǎng)老保險制度應在“土地的收益和家庭經(jīng)濟支持”的基礎(chǔ)上起到補充作用,進而實現(xiàn)保基本[35];也有學者認為,城鄉(xiāng)居民基本養(yǎng)老保險待遇端中的基礎(chǔ)養(yǎng)老金部分[2,5,36]或城鄉(xiāng)居民基本養(yǎng)老保險制度整體[37-38]應該是普惠型、保基本的目標定位。正是因為社會各界對于“誰”應該保基本,“如何”保基本沒有形成共識,在一定程度上不利于政策實踐,制約城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平的提升。

第二,待遇調(diào)整與確定機制存在政策缺位。為了維持養(yǎng)老金的購買力不變,有必要適當調(diào)整養(yǎng)老金水平。2014年的《關(guān)于建立統(tǒng)一的城鄉(xiāng)居民基本養(yǎng)老保險制度的意見》明確提出建立基礎(chǔ)養(yǎng)老金最低標準正常調(diào)整機制,根據(jù)經(jīng)濟發(fā)展和物價變動等情況,適時調(diào)整全國基礎(chǔ)養(yǎng)老金最低標準;2018年的《關(guān)于建立城鄉(xiāng)居民基本養(yǎng)老保險待遇確定和基礎(chǔ)養(yǎng)老金正常調(diào)整機制的指導意見》明確了待遇確定和調(diào)整政策的原則要求。通過對政策文件分析發(fā)現(xiàn):①城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金給付標準較低且缺乏科學的制定依據(jù);②給付標準的調(diào)整機制不明確;③缺少與城鄉(xiāng)社會經(jīng)濟共同發(fā)展的統(tǒng)籌思路。正是缺少約束機制,進一步導致各地區(qū)在政策執(zhí)行過程中出現(xiàn)一些不必要的漏洞,進而影響政策的執(zhí)行,在一定程度上也可以解釋為什么部分地區(qū)的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金處于“貶值”的狀態(tài)且未能同步分享經(jīng)濟增長成果。

第三,“一刀切”補貼政策拉大了地區(qū)差異。目前,中央實行的是最低基礎(chǔ)養(yǎng)老金中西部省份全額、東部省份50%的補助方式,方案總體上是符合我國經(jīng)濟發(fā)展現(xiàn)狀。但是,實施過程中存在部分財政實力強、負擔輕的省份能獲得較多補助,而部分財政實力弱、負擔重的省份獲得較少補助[39],進一步加劇了地區(qū)性差異[40]。從2020年人均財政收入的結(jié)果可以看出,中西部的內(nèi)蒙古、山西、重慶等地人均財政收入較高,其中內(nèi)蒙古的人均財政收入水平甚至高于東部的海南、福建、山東、遼寧、河北等地區(qū)。可以看出,在必須達到中央確定基礎(chǔ)養(yǎng)老金最低標準的前提下,對于城鄉(xiāng)居民最低基礎(chǔ)養(yǎng)老金待遇標準的財政補助方案過于籠統(tǒng),忽略了部分地方政府的財政能力,進而影響部分地方政府基礎(chǔ)養(yǎng)老金待遇水平的提升,加重了地區(qū)間的差異化程度。

第四,各地區(qū)的實際情況是不可忽略的重要因素。地方人民政府可根據(jù)財政能力、農(nóng)村老年人口規(guī)模以及地方政府財政支出偏好等實際情況適當提高基礎(chǔ)養(yǎng)老金待遇水平標準。從財政供給層面來看,若政府財源豐盈、財力雄厚,地方政府則能夠安排更多元、更高水平的支出項目。從領(lǐng)取的老年人口規(guī)模來看,若在財政能力一定的前提下,領(lǐng)取的老年人口規(guī)模越少,其城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平越高,如上海、北京等地領(lǐng)取城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金的人口基數(shù)少且城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金財政壓力小,因而上海、北京實現(xiàn)了保基本的可能。此外,財政支出結(jié)構(gòu)是政府及其“政治人”屬性官員行為取向的間接顯示,或者說財政支出結(jié)構(gòu)取決于地方政府官員的行為偏好[41],而城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金本質(zhì)上屬于財政支出問題,其也可能受到政府官員行為的影響。

六、未來我國城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金制度的發(fā)展方向

現(xiàn)恰逢國家實施鄉(xiāng)村振興和積極應對人口老齡化的雙重戰(zhàn)略,正是破解農(nóng)村養(yǎng)老難題的良好機遇。基于此,立足評價結(jié)果與分析,本文提出了未來我國城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金可能的發(fā)展方向,具體如下。

第一,凝聚共識,確定城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金的定位。結(jié)合實際情況,一是明確城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金目標定位應該是保基本,而不是城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金和個人賬戶養(yǎng)老金之和保基本。這主要是因為在制度試點之初,當時只要是農(nóng)村居民且年滿60周歲都可以參與到制度中來,無需繳費且直接領(lǐng)取即可只領(lǐng)取城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇。若堅持城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金和個人賬戶養(yǎng)老金之和保基本,在制度建立之初已滿60歲的老年人將不能實現(xiàn)保基本,違背了制度設計初衷。二是明確城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金應該是普惠、兜底式的保基本,而不是在土地和家庭收入的基礎(chǔ)上起到補充作用進而實現(xiàn)保基本。這主要是因為存在部分缺少土地老年人或是失獨老年人,若是堅持補充性收入的定位,將不利于無土地或失獨農(nóng)村老年人[42]。對于這些制度本質(zhì)上的問題,只有在理念上形成共識,才能更好地助力城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金制度的改革優(yōu)化。

第二,統(tǒng)賬分離,單獨建立非繳費型養(yǎng)老金制度。正值我國第三支柱個人養(yǎng)老金制度正式建立之際,可將我國城鄉(xiāng)居民基本養(yǎng)老保險制度進行統(tǒng)賬分離,堅決剪斷“統(tǒng)”、“賬”之間的“臍帶”。其中,將城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金部分單獨構(gòu)建成普惠式非繳費型養(yǎng)老金制度,即通過中央財政和地方財政給付為城鄉(xiāng)居民提供普惠式、保基本的養(yǎng)老金;將個人賬戶養(yǎng)老金按照某種形式納入“第三支柱”個人養(yǎng)老金制度中。構(gòu)建非繳費型“零支柱”和融入“第三支柱”,明確界定政府、個人在城鄉(xiāng)居民老年收入保障體系中的責任與功能定位,即零支柱應該由財政負全責,實現(xiàn)老年人保基本、兜底線,第三支柱凸顯個人責任,以此來追求更高水平的養(yǎng)老保障。

第三,建立機制,逐步提升城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇。可借鑒本文標準消費人和消費支出比例法組合的方法作為調(diào)整和確定城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平的依據(jù)。這主要是因為:一方面,本方法考慮物價波動因素,在一定程度上可以讓目標群體分享經(jīng)濟發(fā)展成果,與社會保障的理念相吻合;另一方面,消費支出比例法最大的特點是計算簡單、調(diào)整方便且易于理解。此外,考慮到地方政府自主性,在本方法的應用上應合理設置參數(shù)上限,進而規(guī)范并控制地區(qū)之間城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇水平的差異。

第四,重新劃分基礎(chǔ)養(yǎng)老金最低標準的中央與地方政府財政責任。鑒于現(xiàn)階段“一刀切”的中央基礎(chǔ)養(yǎng)老金最低補貼標準帶來的弊端,如中西部地區(qū)的內(nèi)蒙古人均財政收入水平甚至高于東部的福建、山東、遼寧、河北等地區(qū),其仍然享受中央最低基礎(chǔ)養(yǎng)老金待遇水平100%的補貼,而山東、遼寧等地區(qū)僅享受50%的財政補貼,這勢必會給東部地區(qū)部分省份增加財政壓力。雖然說目前的政策總體上符合我國經(jīng)濟發(fā)展狀況,但是仍需要根據(jù)我國實際情況進行適當調(diào)整,例如,重新劃分中央確定基礎(chǔ)養(yǎng)老金最低標準下的中央與地方政府財政分擔責任,可以考慮按照地方財政補助能力進行劃分,相近的省(自治區(qū)/直轄市)應該得到的中央財政補助水平是一致的,這對于縮小地區(qū)差距有一定的促進作用。

參考文獻:

[1]杜鵬.中國農(nóng)村養(yǎng)老服務現(xiàn)狀與發(fā)展方向[J].中國社會工作,2018(26):26-27.

[2]王振振.城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金的目標待遇與水平測度——以中國東中西部地區(qū)六省為例[J].統(tǒng)計與信息論壇,2020(11):93-102.

[3]李志軍.加快構(gòu)建中國特色公共政策評估體系[J].管理世界,2022(12):84-92.

[4]張思鋒,張文學.我國新農(nóng)保試點的經(jīng)驗與問題——基于三省六縣的調(diào)查[J].西安交通大學學報(社會科學版),2012(2):33-39.

[5]王立劍,葉小剛.需求導向下城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金調(diào)整方案研究[J].西安交通大學學報(社會科學版),2015(5):86-92.

[6]于建華,薛興利,畢紅霞.農(nóng)村基本養(yǎng)老保險保障水平及其差異性分析[J].農(nóng)業(yè)經(jīng)濟問題,2016(8):41-50,111.

[7]王鵬,米紅,張?zhí)锾?中國新型農(nóng)村社會養(yǎng)老保險制度優(yōu)化與長期均衡發(fā)展研究——基于待遇調(diào)整的視角[J].統(tǒng)計與信息論壇,2012(11):32-38.

[8]薛惠元.新農(nóng)保能否滿足農(nóng)民的基本生活需要[J].中國人口·資源與環(huán)境,2012(10):170-176.

[9]劉佳,王亞雯.公平視角下關(guān)于基本養(yǎng)老金調(diào)整機制的思考[J].社會保障研究,2014(4):12-20.

[10]景鵬,陳明俊,胡秋明.城鄉(xiāng)居民基本養(yǎng)老保險的適度待遇與財政負擔[J].財政研究,2018(10):66-78.

[11]沈毅,杜曉宇.新農(nóng)保基礎(chǔ)養(yǎng)老金動態(tài)調(diào)整方式及其選擇[J].黨政干部學刊,2012(6):57-62.

[12]邊恕,孫雅娜,黎藺嫻.“城鄉(xiāng)保”基礎(chǔ)養(yǎng)老金普惠型給付的適度性分析[J].遼寧大學學報(哲學社會科學版),2016(4):63-70.

[13]朱旭峰,趙慧.自下而上的政策學習——中國三項養(yǎng)老保險政策的比較案例研究[J].南京社會科學,2015(6):68-75.

[14]王雪梅,雷家骕.政策評估模式的選擇標準與現(xiàn)存問題述評[J].科學學研究,2008(5):1000-1005.

[15]EVERT V.Public policy and program evaluation[J].Adminstrative Science Quarterly,1979,44(2):160-161.

[16]王瑞祥. 政策評估的理論、模型與方法[J]. 預測, 2003(3): 6-11.

[17]和經(jīng)緯.中國公共政策評估研究的方法論取向:走向?qū)嵶C主義[J].中國行政管理,2008(9):118-124.

[18]張金馬.政策科學導論[M].北京:中國人民大學出版社,1992:264-266.

[19]李永友,徐楠.個體特征、制度性因素與失地農(nóng)民市民化——基于浙江省富陽等地調(diào)查數(shù)據(jù)的實證考察[J].管理世界,2011(1):62-70.

[20]王振振,王立劍.精準扶貧可以提升農(nóng)村貧困戶可持續(xù)生計嗎?——基于陜西省70個縣(區(qū))的調(diào)查[J].農(nóng)業(yè)經(jīng)濟問題,2019(4):71-87.

[21]何暉,殷寶明.“新農(nóng)保”基礎(chǔ)養(yǎng)老金計發(fā)辦法與籌資機制研究[J].中國軟科學,2012(12):68-77.

[22]方衛(wèi)東,糜仲春,程永宏.社會保障制度中貧困線和貧困率的測算[J].上海經(jīng)濟研究,2001(2):63-66.

[23]馬俊賢.農(nóng)村貧困線的劃分及扶貧對策研究[J].統(tǒng)計研究,2001(6):30-34.

[24]姚建平.基于消費支出比例的最低生活保障線研究[J].人口與經(jīng)濟,2012(1):78-85.

[25]王金營,付秀彬.考慮人口年齡結(jié)構(gòu)變動的中國消費函數(shù)計量分析——兼論中國人口老齡化對消費的影響[J].人口研究,2006(1):29-36.

[26]STOLNITZ G L. Demographic cause and economic consequences of population aging[M]. New York:UN Economic Commission of Europe and Population Fund,1992:479-483.

[27]金曉彤,王天新.中國老齡人口消費:現(xiàn)狀與趨勢[J].西北人口,2012(3):23-26,32.

[28]李紹泰.人口老齡化下合理養(yǎng)老金支出研究[J].人口與經(jīng)濟,2013(5):98-106.

[29]景天魁.社會福利學[M].北京:北京師范大學出版社,2010:83.

[30]齊傳鈞.拉美社會養(yǎng)老金的精準扶貧與效果分析[J].國際經(jīng)濟評論,2016(6):7,105-120.

[31]華迎放,張興,郭婕,郭磊.城鄉(xiāng)居民基本養(yǎng)老保險待遇確定和基礎(chǔ)養(yǎng)老金正常調(diào)整機制研究[J].中國勞動,2019(9):68-90.

[32]聶愛霞,朱火云.國際視角下我國非繳費型養(yǎng)老金制度的構(gòu)建[J].國家行政學院學報,2015(5):117-121.

[33]MESA-LAGO C. The performance of social security contributory and tax-financed pensions in Central America, and the effects of the global crisis[J]. International Social Security Review, 2012, 65(1):1-27.

[34]楊一帆.國際社會保障政策中的社會現(xiàn)金轉(zhuǎn)移計劃:關(guān)鍵問題與政策啟示——基于拉美和非洲等國政策創(chuàng)新的比較研究[J].經(jīng)濟社會體制比較,2010(5):73-81.

[35]胡曉義.基本養(yǎng)老金是農(nóng)民的補充性收入[EB/OL].(2014-02-26).http://politics.people.com.cn/n/2014/0226/c70731-24469324.html.

[36]海龍.我國農(nóng)村居民基礎(chǔ)養(yǎng)老金的屬性、困境及優(yōu)化方略[J].宏觀經(jīng)濟研究,2016(8):49-55.

[37]黃晗.新型農(nóng)村社會養(yǎng)老保險籌資標準的測算與分析[J].江西財經(jīng)大學學報,2011(5):60-65.

[38]周永水,劉曉露.關(guān)于建立城鄉(xiāng)居民社會養(yǎng)老保險待遇調(diào)整機制的思考——以浙江省為例[J].中國社會保障,2013(4):34-35.

[39]周志凱,徐子唯,林夢蕓.論城鄉(xiāng)居民基本養(yǎng)老保險制度中的財政責任[J].財政研究,2015(1):20-23.

[40]高萍,劉崇濤.城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金財政補貼政策優(yōu)化研究[J].海南大學學報(人文社會科學版),2018(5):86-94.

[41]呂冰洋.官員行為與財政行為[J].財政研究,2018(11):23-27.

[42]穆懷中,沈毅.中國農(nóng)民有無土地兩序列養(yǎng)老路徑及養(yǎng)老水平研究[J].中國軟科學,2012(12):78-89.

A Study on the Basic Pension Benefits of Urban and Rural Residents in China:

Current Situation, Evaluation and Development Direction WANG? Zhenzhen1, DONG? Keyong

Abstract: After experiencing the full coverage of rural pension insurance system, the next step will be to comprehensively improve the quality and efficiency, which is also one of the goals of China’s social security during the 14th Five-Year Plan period. The basic pension for urban and rural residents is an important component of the treatment end of basic old-age insurance system for urban and rural residents, which is the product of the aging of the rural population. It has aroused social concern because of its “l(fā)ow” treatment level, but no consensus has been reached on “whether it is really low and what level it should be raised to”. Therefore, on the basis of constructing the combination model of “standard consumer” plus “consumption expenditure ratio method” and calculating the basic pension level of urban and rural residents, this paper used variance analysis to evaluate and analyze the basic pension level of urban and rural residents in mainland 31 provinces (autonomous regions/municipalities) in China. The findings are as follows. Firstly, the basic pension benefits of urban and rural residents in various regions have continuously improved in the past 10 years, but regional differences have also gradually expanded.Secondly, at present, only Shanghai and Beijing have achieved basic pension benefits for urban and rural residents, while the remaining 29 mainland provinces (autonomous regions/municipalities) have not achieved basic pension benefits.Thirdly, compared to 2010, only seven regions (Beijing, Shanghai, Jiangsu, Zhejiang, Guangdong, Tibet and Qinghai) will not see a decline in the ?protection capacity of basic pension for urban and rural residents in 2020, while the rest will see a decline rather than a rise. Fourthly, compared with the eastern and central regions, the western region will be more likely to achieve the basic institutional goals in the future. Finally, the paper proposes future development directions and suggestions from the perspectives of unifying the basic pension for urban and rural residents, separate establishment, treatment adjustment and financial support, so as to provide the decision-making reference and basis for optimizing basic pension treatment for urban and rural residents in various regions.

Keywords:basic pension insurance for urban and rural residents;guarantee the basic livelihood;policy assessment;development direction

[責任編輯 武 玉]

收稿日期:2023-02-22;修訂日期:2023-08-11

基金項目:教育部哲學社會科學研究重大課題攻關(guān)項目“促進我國多層次養(yǎng)老保險體系發(fā)展研究”(21JZD035)。

作者簡介:王振振,管理學博士,農(nóng)業(yè)農(nóng)村部農(nóng)村經(jīng)濟研究中心助理研究員;董克用,中國人民大學公共管理學院教授,博士生導師。

猜你喜歡

科學與財富(2016年15期)2016-11-24 14:09:53

價值工程(2016年30期)2016-11-24 13:29:52

人間(2016年24期)2016-11-23 16:32:14

數(shù)字技術(shù)與應用(2016年9期)2016-11-09 22:28:42

數(shù)字技術(shù)與應用(2016年9期)2016-11-09 00:33:06

文藝生活·下旬刊(2016年10期)2016-11-03 00:15:39

中國科技博覽(2016年22期)2016-11-01 15:07:33

中國科技博覽(2016年22期)2016-11-01 14:43:21

經(jīng)營者(2016年12期)2016-10-21 08:07:29

商場現(xiàn)代化(2016年22期)2016-10-18 19:14:10