現代財稅體制的理論淵源、基本共性與中國特質

2023-12-10 13:00:51馬海濤姚東旻

改革 2023年11期

馬海濤 姚東旻

摘 ? 要:現代財稅體制改革逐漸成為中國財稅工作的核心議題。然而,“現代”一詞在財政領域依然缺乏明確解讀,“現代財政制度”“現代財稅制度”等概念缺乏相對清晰的定義和特征。財政的現代性主要體現在國家財富生產方式轉變、公民權益意識覺醒、社會結構優化調整三個方面。區別于現代財政制度,現代財稅體制是在鞏固已有制度的基礎上,由現代預算制度、現代稅收制度、現代政府間財政關系等凸顯“現代”特征的子體制所構成的統一體,是一系列制度和文件的統稱。中國現代財稅體制改革一方面要遵循制度建設保證法定性和規范性、體制管理實行績效問責模式、權力運行公開透明、持續滿足“社會共同需要”的共性,另一方面要把握中國特性,以適應中國式現代化的基本要求。

關鍵詞:現代財稅體制;現代性;中國式現代化;中國特色現代財稅體制

中圖分類號:F812.2 ? 文獻標識碼:A ? 文章編號:1003-7543(2023)11-0083-13

《中共中央關于全面深化改革若干重大問題的決定》提出,“科學的財稅體制是優化資源配置、維護市場統一、促進社會公平、實現國家長治久安的制度保障”,這一重要論斷將財稅體制定位至嶄新的高度。《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》中再次強調“建立現代財稅金融體制”,可以看出,建立健全現代財稅體制無疑是未來中國財稅工作的重中之重,這引發了學術界對于財稅體制的熱烈討論,然而文獻中對于“現代財稅體制”的術語表達與理論內涵莫衷一是。第一,對現代財稅體制中的“現代”缺乏具體解讀;第二,在中國語境中,“現代財政制度”“現代財稅制度”“現代財政體制”“現代財稅體制”等概念存在大范圍的混用,并無清晰界定。有學者對“現代財稅體制”進行了深入研究,嘗試給出了現代財稅體制的定義,歸納了基本特征[1],然而該文章局限于中國語境下的“現代財稅體制”,缺乏對于現代性的理論溯源,同時僅針對財稅體制整體概念進行分析,而沒有細分至預算制度、稅收制度、政府間財政關系等財稅體制的具體組成部分。基于此,本文從以下兩個角度拓展和深化有關現代財稅體制的研究:一是現代財稅體制的發展存在理論淵源,與現代化進程存在千絲萬縷的聯系;二是現代財稅體制應為一個“放之四海而皆準”的通行概念,世界各國的“現代財稅體制”存在著共性,中國現代財稅體制應該既滿足共性,又存在特性。由此,本文討論的主要問題是:現代財稅體制發源于何時,如何演變至今日的現代財稅體制,現代性又體現在何處;通行的現代財稅體制存在著哪些共性,中國現代財稅體制又存在著哪些特性。

本文首先探尋現代財稅體制的理論淵源,系統梳理了現代財政的源起和中國現代財政的演變,接著對“現代財政制度”“現代財稅制度”“現代財政體制”“現代財稅體制”進行詞義辨析。在此基礎上,分別從現代預算制度、現代稅收制度、現代政府間財政關系三個方面總結了現代財稅體制的共性與中國特性。本文厘清了現代財稅體制的源流、特征與要求,這是推動建設現代財稅體制,進而實現國家治理體系和治理能力現代化的關鍵所在。

一、現代財稅體制的理論淵源

(一)現代財政的源起與財政的現代性

從廣義來看,現代化是自工業革命以來由工業化推動人類社會發生急劇變革的統稱,不僅僅局限于工業領域或經濟領域,同時也指發生在知識增長、政治發展、社會動員、心理適應等各個方面的轉變過程。狹義而言,現代化是落后國家通過采取高效率途徑,有計劃地實行社會改革以迅速適應當下世界環境的發展過程[2]。麥克法蘭指出較早揭示通往現代化道路的經濟思想家是亞當·斯密[3],他認為落后國家轉變為繁榮國家的財富增長三要素是和平、稅收和司法,率先在現代化和財政要素之間建立了理論聯系。同時,麥克法蘭歸納出了人口結構、政治自由、社會結構、財富生產方式以及人們對世界的認知方法等現代化“五大要素”,其中非常關鍵的一點是與舊制度迥然不同的財富生產方式,進一步強化了現代化與財政要素的聯系。

現代財稅體制起源于英國,隨著現代化進程不斷完善,并由美國進一步推動其發展,依次漸進完成了由傳統財政國家到現代財政國家的演變。西方現代財稅體制建設始于現代稅制和公共預算。在財政收入方面,稅收制度率先改革,形成了“征稅—代議制”模式。1689年《權利法案》明確限制了國王的征稅特權,為代議制形成奠定基礎。光榮革命后英國政府開始以稅收為擔保進行長期借款。1694年英格蘭銀行的建立極大地促進了英國國債制度的向好發展,政府以英格蘭銀行為跳板進行債務轉換,將國債推向市場,拉動更多的財政資源服務國家發展。1798年英國由以往間接稅為主轉向以直接稅為主的現代稅制結構,并創造性地施行所得稅制度。1801年繼續推進以所得稅和財產稅為核心的稅制改革,至此英國現代稅收制度基本定型[4]。在財政支出方面,現代預算制度更加有力地約束政府支出行為。1816年,聯合王國綜合基金形成,英國誕生了世界上第一個完整的政府預算。1832年,英國國會又通過了一項法律,規定財政大臣每年必須向國會提供全部“財政收支計劃書”[5]。至此,英國建立了現代預算制度,這也標志著現代財稅體制框架真正形成。與英國相比,美國現代稅收制度的建立則要晚得多,而且以立憲的形式對財政收支作出明確規定,保證政府向社會成員提供必要的公正秩序和社會保護,人民向財政繳納充足穩定的稅收以保障社會契約的切實履行[6]。1913年美國絕大多數州通過了憲法第16條修正案:“國會有權對任何來源的收入規定和征收所得稅。”[7]個人所得稅和企業所得稅開始逐步成為美國主體稅種,美國現代稅收制度正式確立。美國將預算平衡寫進憲法,以約束政府權力。“一戰”后在美國“進步時代”的歷史背景下,國會于1921年通過《預算與會計法案》[8],規定總統每年需要向國會提出預算報告,由此現代政府預算制度在美國產生。縱觀英美現代財稅體制的演變歷程,現代財政國家相較于傳統財政國家有兩個關鍵特征[9]:一是現代財政國家通過新稅種的開征拓展收入來源,同時稅制結構發生重大改變。英美形成的以直接稅為主的稅制結構極大地增強了財政汲取能力,重塑了國家與社會的互動能力[10];二是財政與金融市場建立制度聯系,在調動財政資源方面實現規模經濟。英國以稅收為擔保建立的國債制度促進更多財政資源的集聚與再分配。

綜上所述,財政的現代性主要體現在三個方面:一是國家財富生產方式的轉變。以英國為代表的西方國家率先實現了從“領地國家”到“稅收國家”的轉變[11],國家財政收入從以統治者個人的土地收益為主,轉向稅收為主,這一現代化轉變大大提升了國家的財政汲取能力。二是公民權益意識的覺醒與維護。現代化的關鍵是人的現代化,只有公民意識與各種現代形式的經濟發展同步前進,現代化才能真正實現。因此,西方現代財政的源起很大程度上源于代議制的出現,自此公民參與到財稅實踐中。同時,財富生產方式穩定運行的重要前提是保護私有產權和對王權的有效限制,英國議會通過立法形式規范征稅的各項內容,美國通過財政立憲約束政府權力,財稅體制由此進一步發生現代化轉變。三是社會結構的優化調整。代議制民主整體的逐漸成熟改變了國家的財政治理方式,成功限制了王室財政規模,并促使國家財政與王室財政分離。由此,王室的傳統財政權力被削弱,基于血統的社會分層被逐漸淡化,一個開放、公平、透明的社會財政結構體系逐漸被建立。

(二)黨的十八大以來中國現代財稅體制的演進

中國財政現代化的演進深度契合各階段的經濟社會發展狀況。黨的十八大之前,財政現代化經歷了探索、準備、快車道三個階段。1949—1979年為探索階段。為快速恢復發展初期的國民經濟,財政建設以“高度統一、統收統支”為原則,這一階段提出的國家分配論思想為中國后續財政理論的發展奠定了基礎。1980—1993年為準備階段。為了重振計劃經濟下的國民經濟活力,在國家分配論的基礎上形成了剩余產品分配論等理論流派。1994—2012年為快車道階段。在建立適應社會主義市場經濟的財政體制的基礎上不斷完善公共財政體制,這一階段在對“財政職能”的激烈討論下產生了公共財政論等理論。黨的十八大后,伴隨著全面深化改革的進程,中國進入財政現代化的全面推進階段。

從“建立現代財政制度”到“建立現代財稅制度”,再到“建立現代財稅體制”,以及“建立現代財稅金融體制”,黨和國家關于財稅體制的表述經歷了一個從“財政”到“財稅”、從“制度”到“體制”的變遷過程。

現代財政制度是由現代預算制度、現代稅收制度、政府間財政關系、財政支出制度以及政府債務管理制度構成的制度集合。黨的十八屆三中全會首次明確提出“現代財政制度”,也正是此次會議作出“財政是國家治理的基礎和重要支柱”的全新論斷,標志著財政和財稅體制定位已經由經濟范疇上升至國家治理范疇。此后,黨的多次會議及政策性文件中均使用“現代財政制度”,黨的十八屆五中全會提出“建立健全現代財政制度”,黨的十九大報告中提出“加快建立現代財政制度,建立權責清晰、財力協調、區域均衡的中央和地方財政關系”。黨的十九屆四中全會提出“優化政府間事權和財權劃分,建立權責清晰、財力協調、區域均衡的中央和地方財政關系,形成穩定的各級政府事權、支出責任和財力相適應的制度”。現代財政制度建設在黨的相關政策中不斷得到發展。

隨著現代財政制度發展漸趨成熟,以“財政”作為重點的現代財政制度也逐漸將其重心轉向“財稅”,更加強調稅收的重要性。《中共中央 國務院關于新時代加快完善社會主義市場經濟體制的意見》中首次提出“加快建立現代財稅制度”。從現代財政制度到現代財稅制度的轉變,可以從“財政”與“財稅”這兩個詞之間的詞義辨析中理解:通常來講,“財政”口徑較窄,特指政府間財政關系,或包括預算管理。《現代經濟學大典:財政學分冊》中提出“財政體制(the fiscal system)是處理一國各級政府間財政關系的基本制度,其核心是各級政府與預算收支范圍和管理權限的劃分以及相互間的制衡關系”。“財稅”口徑較寬,強調“財政”與“稅收”的并列地位,一般包括預算制度、稅收制度、政府間財政關系三個方面。由此來看,從現代財政制度到現代財稅制度,稅收的地位大大提高。

隨著金融科技在金融領域的深入應用,中國金融業正在發生歷史性變革,金融安全成為新時代國家安全的重要組成部分。黨的十九屆五中全會提出“構建現代財稅金融體制,更好發揮財政在國家治理中的基礎和重要支柱作用,增強金融服務實體經濟能力”,可以看出中國現代財稅制度的建設考慮得更加周全,將完善現代金融監管融入其中。自此,中國完成了由現代財政制度到現代財稅體制乃至現代財稅金融體制的轉變。

現代財政制度、現代財稅制度、現代財政體制、現代財稅體制這四個詞在不少學者看來并無本質差異,也經常存在混用的現象。例如,有學者指出,“系用以規范政府收支及其運行的一系列制度安排的統稱,按照這一界定,財稅體制與中國現實生活中的另一概念——財政制度異詞同義。財稅體制是中國所特有的、具有國情特色的概念。其他國家或地區,則多稱作財政制度。”[12]其原因可能在于,在英文語境下較為通行的概念為the fiscal system,system一詞同時包含了體制和制度的含義,因而在英文語境下并無區別。然而,在中文語境下,兩者存在著語義上的不同。筆者認為,除了之前提到過的“財政”與“財稅”之辨,“制度”與“體制”的區別也可以從制度與體制的詞義之辨中得到答案。據《辭海》定義可知,制度是共同遵守的準則,重點在于準則;而體制是定型的規則和制度,重點在于體系。“體制”由多個、多方面制度而定型的制度組成。這一轉變強化了制度的涵蓋范圍,強調多個、多方面制度構成的體系。現代財稅體制是在鞏固已有制度的基礎上由現代預算管理制度、現代中央和地方財政關系體制、現代稅收制度等一系列凸顯“現代”特征的子體制所構成的統一體,是一系列制度和文件的統稱。較之現代財政制度,現代財稅體制進一步規范了政府與市場、政府與社會、中央與地方關系,強化了現代財稅體制在資源配置、財力保障和宏觀調控中的基礎性作用[13],以更為全局化、系統化的站位融入國家治理體系和治理能力現代化進程。

二、現代財稅體制的共性

財稅體制逐步進入成熟、完整的現代化進程,在歷史實踐過程中展現了公民意識崛起和工具理性兩大現代性內核[14]。一方面,作為現代性最顯著的特征,公民意識的崛起體現為公民參與,使財政資源能夠更加充分地用于滿足公眾需要,具體表現在現代財稅體制的透明度要求和監督體系建設。財政透明度的增強為制度設計的合理性和適用性提供了保障,為公眾參與提供了渠道,有助于提高社會治理的公眾參與度。財政監督體系的建設強調了公民參與監督的重要性,有助于提升民主監督效能。另一方面,工具理性特征在社會組織的演變過程中得以充分體現,貫穿于現代化進程的始終,具體表現在社會組織治理由最初的主觀性、體驗性得以轉化為現代視角下的系統性、法制性,以高度理性為發展方向。各個國家尤其是發達國家,財稅體制的組織構架都是在演進中逐漸完善,各主體間權責分工不斷明晰化、協調化,配套機制規范化、制度化,持續提高組織治理能力,打好政策體系配合。由此,在財政實踐中,現代財稅體制的現代性進一步反映到預算制度、稅收制度、政府間財政關系中,并構成現代預算制度、現代稅收制度、現代政府間財政關系的共同特征。

(一)現代預算制度的共性

一是組織框架一體化、成熟化。一方面,不斷形成標準統一的預算管理體系。在縱向組織要求上,預算收支逐漸歸攏到中央層級,立法機構在其中發揮了重要作用。如美國總統預算管理辦公室是預算編制的主要負責和承擔部門,根據各部門提出的預算方案編制聯邦預算,并逐層遞交給總統、國會審議,在逐層遞進中體現預算編制組織的全面化、統一化。在整體制度框架上,中期預算框架等現代化方式被廣泛應用,進一步增強了預算與國家發展規劃的銜接,是組織框架應用成熟化的體現。另一方面,建立健全約束有力的立體化預算監督體系。中國和西方國家部門預算都已經形成多層次監督體系,如立法機構、社會中介機構、公民等都可以對部門預算編制、執行情況進行監督,相互之間互相監督、互相約束,建立并健全了全方位審查、多主體參與、分工有序的網絡化監督機制。

二是流程制度合法化、合理化。預算制度的“現代化”本質要求規約政府,對政府行為的財政基礎進行合法化、合理化規約。一方面,“預算法定”已成為基本原則,政府預算法制化程度不斷提升。不僅立法機構所通過的政府預算是具有法律效力的,而且各國也均在根本法上對預算制度的法治性進行了規定,預算普遍是通過一個或多個法律的形式存在的[15]。另一方面,預算制度已經從作為收支計劃監督資金和官員權力到作為政治過程的一部分而存在[16]。西方國家嚴格遵守“沒有預算授權就不能進行相應的財政收支”[17]的基本原則,通常會設立臨時預算,充分體現預算對于政府活動的約束。

三是預算公開的透明化、公眾參與化。在現代預算制度下,預算公開方式越多越多樣化,強調不斷提高預算透明度和公眾參與度。預算信息的充分公開大大提升了預算透明度。西方國家對屬于政府性質的資金收支行為一并納入預算管理,對每一筆支出和收入進行詳細的報告說明。如美國的行政預算提案、立法預算、年度進展報告、年中述評報告和審計報告均及時向公眾提供大量信息,便于評估預算成果和績效[18]。英國公眾能方便獲取八種主要預算文件,發布內容較為翔實[19]。

(二)現代稅收制度的共性

區別于傳統稅制,現代稅收制度將籌集財政收入作為初級目標,將國家治理與公共服務現代化作為高級目標[20]。為保證高級目標的實現,現代稅制突出體現法治、公平、效率和稅收中性的普遍特征。

一是堅持稅收法定原則。現代稅收制度注重對政府征稅權的規范和對納稅人權利的保障。1215年英國《大憲章》在人類歷史上第一次提出“無代表不納稅”原則,奠定了稅收法定主義的基礎。1787年通過的《美國憲法》賦予了聯邦議會課稅權,美國現代稅制的稅收法定原則由此確立。稅收法定原則具體包括稅收權力法定、稅收要件法定和稅收程序法定三個維度[21],以最大限度地協調和平衡公民與政府之間的權利沖突。各國通過法律明確賦予國家權力機關征稅權,賦予稅務機關稅務執法權。

二是保障稅收公平。現代稅收本質上在堅持稅收財政職能和經濟職能的同時,更多地強調稅收的社會職能以社會公平正義為導向。稅收公平要求稅負以個人的支付能力為基礎,包括橫向公平和縱向公平,橫向公平要求經濟條件相同的納稅人承擔相同的稅負,縱向公平要求經濟條件不同的納稅人承擔差異化的稅負。早在19世紀70年代,英國的統治階級便認識到需要將稅收作為杠桿調節社會財富再分配、社會貧富差距及失業問題,因而19世紀末英國的直接稅其有累進的性質,呈現保障公平的現代化特征。

三是推動稅收高效。稅制效率原則要求現代稅收應該具有高征收率和低遵從成本的特征。征收率高是指實際征收率逼近法定征收率,可以用稅收流失率來衡量;遵從成本低則是要求征稅遵從成本和納稅遵從成本最小化[22]。稅收效率原則在凱恩斯主義中初見端倪,19世紀30年代末至70年代初,西方國家的稅收政策受凱恩斯宏觀經濟理論的影響,主張應用稅收政策來糾正市場的缺陷,調節經濟的運行。這種思想強調了稅收政策在經濟管理中的作用,也暗示了稅收政策應盡可能地高效,以最大程度地發揮其經濟調節作用。

四是把握稅收中性特征。稅收政策通常不應干預市場對經濟資源的分配,要最大限度地減少對個人決策的干擾,不應偏袒或歧視特定的消費支出、特定的生產手段、特定的組織形式或特定的行業[23]。稅收中性原則最早見于英國古典經濟學派的稅收理論,亞當·斯密主張把稅收職能限制在滿足國家公共經費需要的范圍內。19世紀末,新古典經濟學派代表馬歇爾基于“均衡價格理論”,認為只有符合中性原則的國家課稅才能保持均衡價格。在20世紀80年代以來的世界性稅制改革浪潮中,各國通過以具有濃厚中性色彩的增值稅取代銷售稅的做法力圖實現稅收中性,推動經濟增長。

(三)現代政府間關系的共性

從目前來看,在研究政府間財政關系時,最為經典的理論是財政聯邦主義理論(也稱財政分權理論)。財政聯邦主義理論分為第一代財政聯邦主義理論和第二代財政聯邦主義理論。

第一代財政聯邦主義理論關注公共產品供給與政府結構。第一代財政聯邦主義理論認為居民的“用腳投票”可以引發地方間競爭,從而使得稅負、公共物品供給能夠符合地區居民的偏好[24]。第一代財政分權理論的重點在于公共產品供給與政府結構,相關研究主要包括財政分權可以降低信息成本[25]、財政分權與資源配置[26-28]、財政分權有利于激勵地方政府競爭和創新等。然而,第一代財政聯邦主義理論也存在一些缺陷,如缺少對政府行為的描述[27],該理論對于發展中國家的經濟增長和發展問題缺乏解釋力。

第二代財政聯邦主義理論聚焦組織中的激勵問題。第二代財政聯邦主義理論將政府視為“利己”的,由于地方政府由官員組成,而官員和普通人有著共同之處,都是在外部約束下實現利益最大化,因而組織中的激勵問題成為新的關注點。該理論承認政府官員同樣需要建立相應的激勵機制,方能促進社會福利最大化,有效的政府結構應該實現官員和地方居民福利之間的激勵相容。委托代理理論、信息經濟學、現代企業理論等研究方法被學者廣泛應用于政府間財政關系的研究中[29-32],同時,第二代財政分權理論研究增添了對財政分權與經濟增長相關性的研究,賦予了財政分權新的政策含義。

(四)基于實踐的現代財稅體制共性梳理

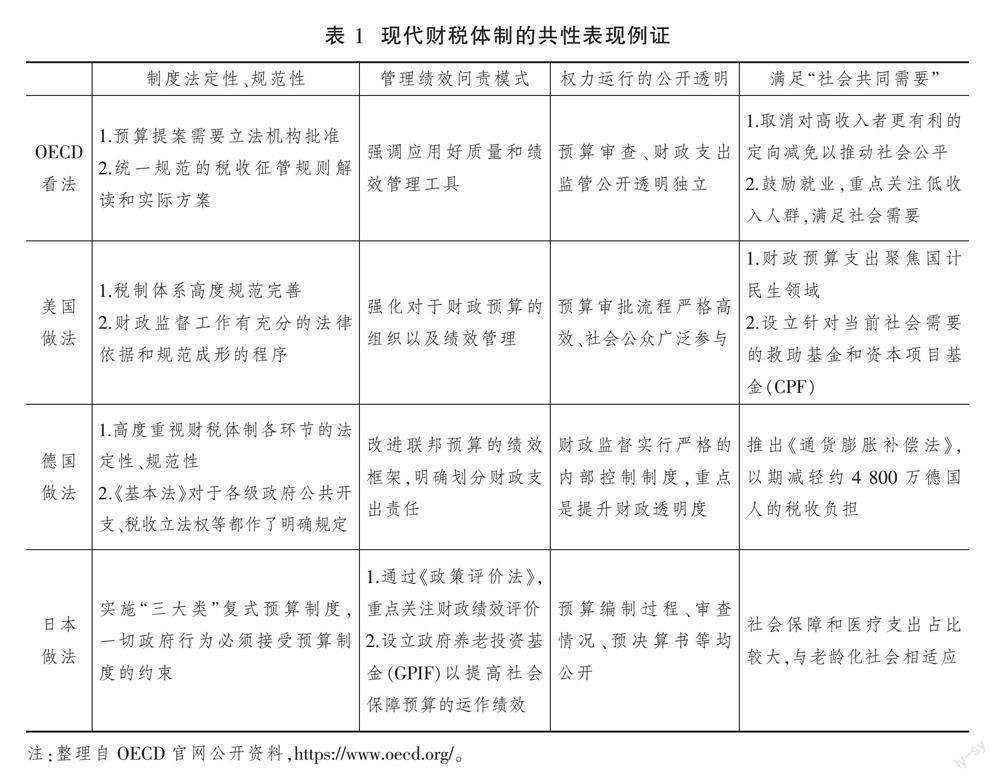

現代預算制度、現代稅收制度、現代政府間財政關系中所表現出的現代性特征能夠映射出現代財稅體制共性,并進一步由財政實踐探索落實,各國家及國際組織的做法或看法都不同程度地表現出了現代財稅體制的共性(見表1,下頁),充分體現了現代財稅體制制度建設法定性和規范性、管理績效問責模式、權力運行公開透明、持續滿足“社會共同需要”的普遍特征。

一是制度建設的法定性和規范性。從預算制度、稅收制度、政府間財政關系來看,無論是國際組織的觀點還是發達國家的具體做法都十分重視制度建設的嚴謹性、完備性要求。一方面,通過不斷完善相關法律法規對現有制度的基本原則進行規范和補充,強調制度的法定性和科學性,對于規定外的特殊情況也采用補正或其他方式進行說明。法定性的基礎要求能夠防止非規范的國家收入的取得[33],確保預算制度流程規范透明、完整高效。另一方面,制度的整體性和協調性是現代財稅體制的重點。各個制度下的組織架構和上下關聯方式在不斷探索其有效性和保障性,對機構獨立性、組織間關系協調性等方面作出了基本要求,有利于明確各級政府間事權劃分,便于規范化、制度化調整政府間財政關系,促進組織間溝通交流。

二是管理績效問責模式。現代財稅體制要求財政資金切實高效提升公共服務質量[34],通過創新績效問責模式來優化財稅體制。一方面,強調資金收支管理的有效性,提高資金利用效率。映射在實踐中,在預算等資金使用過程中,各個發達國家都嚴格規定了“花錢必問效、無效必問責”的原則,從整體上提升財政資金的配置效率。另一方面,多方面完善管理績效問責模式。綜合各國經驗來看,具體體現為在財政領域增添了財務會計、內控監督、政府債務等職能部門[35],從而實現有效開展預算資金績效監控、完善內部控制機制等目標[36]。

三是權力運行公開透明。“現代性”突出強調了公民意識的覺醒,體現在現代財稅體制中就是公民對權力運行的公開度和透明度不斷提出更高的要求。一方面,推進體制公開透明是財稅運行全面規范基礎上的更進一步要求[37],既能使民眾有切實了解,又能夠加強對政府行為的規范,改變行政權力任意干預公共事務的習慣。另一方面,不斷提升公民的積極主動性和渠道多樣性,強化公眾監管。無論是中國還是發達國家,現代化財稅體制都要求對于“全口徑”預算進行公開、透明管理,尤其注重各項涉及民生的內容,其政府性資金收支計劃及公共收支活動均納入預算管理,充分強調透明度要求[38]。

四是持續滿足“社會共同需要”。現代財稅體制的運行機理和目標決定了其具有持續滿足“社會共同需要”的共性。現代預算制度、現代稅收制度、現代政府間財政關系每一步的健全和完善始終都在圍繞滿足社會共同需要而進行。一方面,國計民生領域成為各項制度關注的重點,從制度設計和政策改進措施上不斷推進效率性和公平性,采用傾斜性政策聚焦民生尤其是弱勢群體,有效提供基礎社會保障。另一方面,持續為公民減輕負擔和改善制度環境,尤其是稅收制度方面,減稅降費措施和促進經濟發展的政策并行,稅收重點更多轉向有余力的階層,旨在為公眾提供良好的發展環境,切實增強公民的獲得感。

三、中國特色現代財稅體制的特征

財政作為國家治理的基礎與重要支柱,在中國式現代化進程中發揮著引領與保障發展的關鍵作用[39]。因此,探究中國特色現代財稅體制特征,應以把握中國式現代化的本質特征為根本遵循[40],發揮財稅政策調控對于經濟的牽引作用,使得財稅體制既具有現代化特征,又與中國式現代化的具體要求相適應。

(一)中國式現代化對財稅體制的要求

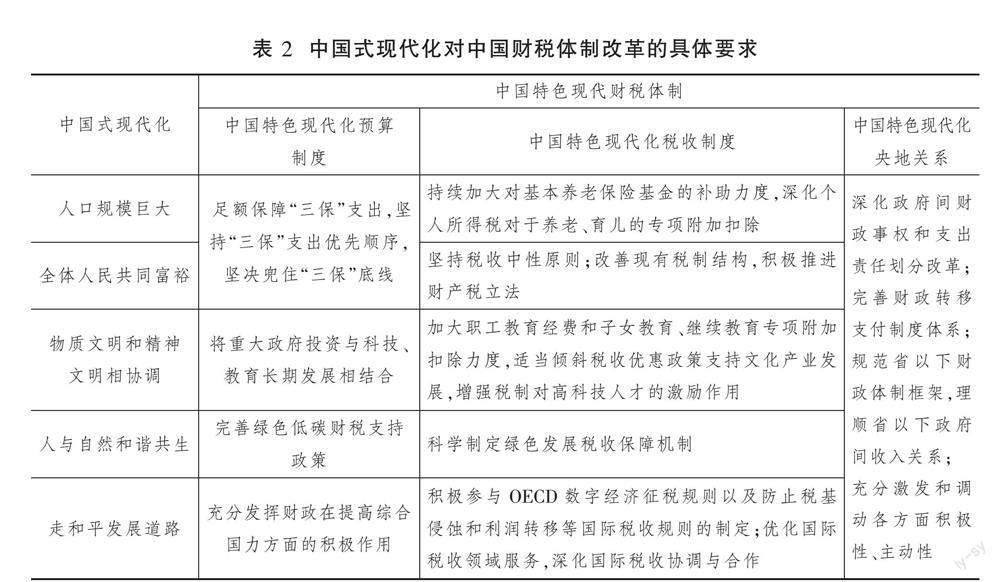

中國式現代化集中體現了中國在新時代新征程中的發展方向與總體要求,財政制度的現代化就是要積極回應其中的重點、難點問題,真切回應各領域對于“中國式現代化”的時代需求①。中國式現代化也對中國現代預算制度、稅收制度和央地關系提出了具體的要求(見表2)。中國式現代化要求中國現代預算制度提升資金效益和政策效能,通過深化預算績效管理等舉措促進資金規范安全高效使用。中國式現代化要求中國現代稅收制度充分發揮稅收調節分配的作用,改善現有稅制結構,在縮小收入差距上發揮更大的作用,推動實現共同富裕。在央地關系方面,中國式現代化要求完善財政轉移支付制度體系,使政府間轉移支付真正發揮均衡財力的作用,縮小地區差距、城鄉差距。

(二)中國特色現代化預算制度的特征

一是以人民為中心,綜合統籌。相較于西方現代化預算制度,中國現代化預算制度內核是將預算視為調節國家和社會關系的一種基本形式,并非單純的收支計劃。從發展歷程來看,西方預算制度建設是在私有財產權博弈過程中成長起來的,本質上是資產階級為了保護其私有財產而加強對國家預算的監督,“個人主義”特征鮮明。而中國預算制度改革的根本目標是實現社會共同需要,實現“共同富裕”,傾向于“社群主義”。由此,反饋到現代預算制度特征上,西方現代化預算制度更像“記賬式”財政資金管理,民眾與政府之間更多是基于權利與義務的單一性互動。而中國現代化預算制度有著更為豐富的內涵和外延,既與市場經濟所要求的公共財政相適應,又內嵌于以人為本的社會主義制度邏輯,綜合統籌以持續滿足社會共同需要[41]。

二是優化配置,規范約束。相較于西方現代化預算制度,中國現代化預算制度更傾向于由政府掌握主動權,不斷優化資源配置。從預算收支原則來看,西方國家采用的是“以支定收”原則,其初衷是為了實現社會資源與收入的最佳分配。但在這一原則下,政府活動基本被限制在市場失效的領域范圍之內。而中國采取“以收定支”的原則,強調的是政府的積極主動性、企業的消極被動性。在這一原則的規定下,政府獲得財政收入的權力沒有被限制,能夠更多地投入自身管理和經濟建設[42]。由此,反饋到現代預算制度特征上,西方現代化預算制度主張的是企業的自主權,重視企業的主動性;而中國現代化預算制度更多的是凸顯政府的主動權,強調政府發揮積極性,同時也要做到約束有力,通過科學編制做到全口徑管理,堅持用預算來統領和約束各政府部門的支出活動。

三是講求績效,注重公平。相較于西方現代化預算制度,中國現代化預算制度對效率和公平同時提出了要求。從績效管理來看,西方現代績效預算誕生于企業部門的管理實踐,以經濟效率為先,主張壓縮政府職能范圍,進行成本效益分析,強調投入產出比[43]。而中國現代績效預算強調效率與公平兼顧,中國預算支出始終以滿足社會共同需要為目標,以民生支出為重點,致力于實現人民的美好生活愿望。現代預算制度下預算績效進一步成為現代政府治理體系的核心內容與基礎,直接決定政府治理能力的現代化水平。由此,反饋到現代預算制度特征上,西方現代化預算制度優先強調經濟效率,公平僅是其政治表征;而中國現代化預算制度則對效率與公平提出了實質性要求,追求效率與公平相兼顧、相促進、相統一。

(三)中國特色現代化稅收制度的特征

一是以人民為中心,強調稅負公平。實現全體人民共同富裕,既是中國特色社會主義的本質要求,又是中國式現代化的重要特征。中國現代稅收制度以人民為中心,以“善治稅收”為治稅理念,始終聚焦民生福祉。中國通過多渠道的就業資金保障機制、失業保險制度和相應的稅收減免措施加強對重點困難群體的就業兜底幫扶;面對人口老齡化不斷加深的現實背景,中國稅制圍繞“老有所依,幼有所養”的目標要求,持續加大對基本養老保險基金的補助力度,深化個人所得稅對于養老、育兒的專項附加扣除,促進養老托育產業健康發展。此外,中國現代稅制以社會公平正義為導向,不只是將稅收公平簡單劃分為收入分配的橫向公平和縱向公平,還將公平的概念延伸至財富積累、財產分配、機會均等等方面[44]。中國通過稅制改革,對重點扶持行業稅費實行免征、減半征收等優惠,維持稅負在各行業、各地區間相對公平。

二是服務國家治理,重視稅制改革與調整。稅收治理能力是國家治理能力的重要支撐,中國現代稅收制度始終服務于國家治理現代化的戰略目標。當前,中國社會主要矛盾已經轉化為人民日益增長的美好生活需要和不平衡不充分的發展之間的矛盾,基于此,中國現代稅制在聚焦關鍵領域和實體經濟的同時,也圍繞科教興國、人才強國與創新驅動發展三大戰略采取相應改革舉措。具體而言,中國通過稅制改革不斷完善結構性減稅措施,穩步推進規模性減稅,通過合理的減稅降費舉措推進現代化產業體系優化升級和經濟高質量發展,以應對日益復雜的國內外環境,努力構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局。由此可見,中國現代稅收制度在保持穩定性的基礎上,能夠通過合理的動態調整以滿足當前國家和社會發展的需要。

(四)中國特色現代化央地關系的特征

在中國實踐中,中央與地方關系是政府間財政關系最為重要的組成部分,具有公平性、權威性和激勵性三大基本屬性。

公平性是中國央地關系的重要性質,實現社會公平是社會主義的本質要求,是中國社會主義優越性的重要體現,是與西方國家的根本區別所在。長期以來,中國中央與地方財政關系調整都凸顯了公平性,黨的十八大以來,政府間財政關系的主要改革成就包括:構建協調的財力分布格局;完善中央對地方的轉移支付制度;促進區域均衡發展。這些均圍繞“公平性”展開。轉移支付是體現公平性的重要方面①,能最大程度保證公平,促進政府財力與基本公共服務的均等化。相比之下,美國聯邦政府一般性轉移支付占比較低,聯邦政府的轉移支付絕大多數為專項轉移支付或分類轉移支付,通常意義上以次級政府財力均等化為目的的一般性轉移支付占比較低[39],重點在于完成具體項目而非促進公平。

權威性是實現公平性的保障,中國中央政府在中央與地方財政關系中具有絕對的權威性。從法律基礎的角度來看,《中華人民共和國憲法》第一百一十條第二款規定:“地方各級人民政府對上一級國家行政機關負責并報告工作。全國地方各級人民政府都是國務院統一領導下的國家行政機關,都服從國務院。”這從根本上說明了中國的中央和地方政府關系是上級領導下級、下級服從上級的關系。從文化傳統的角度來看,自秦朝開始,“大一統”的思想深深內嵌于中國的政治傳統和歷史文化中。相比之下,美國的中央政府——聯邦政府不具有明顯的權威性。美國政府間財政關系的重要思想來源是《聯邦黨人文集》,其主要理論主張包括政府結構應在分權基礎上進行制衡,聯邦和州兩級政府可直接對個人行使權力。美國政府在橫向和縱向上都維持著分權制衡的模式,地方政府依然具有高度的稅收自主權,地方稅收競爭現象嚴重[45]。

激勵性是公平性的基本保證,中央政府“想方設法”調動地方政府積極性,最大程度激發地方政府的活力。1949年以來,黨和國家高度重視地方政府的激勵問題。1956年,毛澤東同志在《論十大關系》中就明確提出了有關處理中央與地方關系的論述:“有中央和地方兩個積極性,比只有一個積極性好得多。”2013年,黨的十八屆三中全會提出“建立現代財政制度,發揮中央和地方兩個積極性”。在具體實踐中,中央政府可以通過多種措施對地方政府予以激勵:一是資金支持,包括轉移支付、稅收返還、其他各類別財政資金等;二是政策支持,中央可以利用稅收政策、產業政策、人事政策、教育政策等給予地方支持[46]。三是政治激勵,即對于主政官的績效考核,文獻中關于這一主題的研究頗為豐富[47-48]。

四、結語

現代財稅體制是促進高質量發展、釋放經濟活力的關鍵舉措,健全現代財稅體制的重要前提是深刻把握其理論源流與本質特征。現代財稅體制始于現代稅制和公共預算,逐漸發展為稅收制度、預算制度和政府間財政關系,從財富生產、公民權益、社會結構三個方面逐漸體現其現代性。在歷史實踐過程中,現代財稅體制從法定規范性、績效問責模式、公開透明運行和滿足“社會共同需要”四個角度多層面、多樣化地展現了來自現代性的理性內核和時代進步性特征。只有在完整準確地認識和理解現代財稅體制背后的財政思想、理論源流和本質特征的基礎上,才能協同國家治理體系和治理能力現代化的總目標,通過理念、思維和戰略的轉換凝聚共識,以理論層面的深化推動實踐層面的變革,達成破解經濟高質量發展的深層次體制機制障礙、不斷完善中國財稅體制的目標。 [Reform]

參考文獻

[1]高培勇.現代財稅體制:概念界說與基本特征[J].經濟研究,2023(1):4-17.

[2]羅榮渠.現代化新論:世界與中國的現代化進程[M].北京:北京大學出版社,1993.

[3]艾倫·麥克法蘭.現代世界的誕生[M].上海:上海人民出版社,2013.

[4]盧洪友.西方現代財政制度:理論淵源、制度變遷及啟示[J].公共財政研究,2015(1):28-41.

[5]崔惠玉,武玲玲.中西方政府預算制度的變遷與思考[J].河北經貿大學學報,2013(4):60-63.

[6]劉守剛.西方財政立憲主義理論及其對中國的啟示[J].財經研究,2003(7):28-33.

[7]美國憲法及其修正案[M].朱曾汶,譯.北京:商務印書館,2004.

[8]盧真,馬金華.中西方現代預算制度成長的驅動因素分析及啟示[J].中央財經大學學報,2016(10):13-18.

[9]HE W. Paths toward the modern fiscal state: England, Japan, and China[M]. Cambridge: Harvard University Press, 2013.

[10] MOORE M. Revenues, state formation, and the quality of governance in developing countries[J]. International Political Science Review, 2004, 25(3): 297-319.

[11] PETERSEN E L. From domain state to tax state: Synthesis and interpretation[J]. Scand-inavian Economic History Review,1975,23(2): 116-148.

[12] 高培勇.現代財稅體制理論大綱[M].北京:商務印書館,2023.

[13] 劉昆.建立現代財稅體制[EB/OL].(2020-12-23)[2023-11-05].http://theory.people.com.cn/n1/2020/1223/c40531-31975691.html.

[14] 金觀濤.歷史的巨鏡[M].北京:法律出版社,2015.

[15] OECD. Evaluating development co-operation: Summary of key norms and standards[Z]. OECD,2010.

[16] 郭劍鳴,周佳.規約政府:現代預算制度的本質及其成長的政治基礎——以中西方現代預算制度成長比較為視角[J].學習與探索,2013(2):55-59.

[17] BURNS R C, JR R D, LEE. The ups and downs of state budget process reform: Experience of three decades[J] . Public Budgeting & Finance, 2004, 24(3): 1-19.

[18] ALT J E, LASSEN D D, SKILLING D. Fiscal transparency, gubernatorial approval, and the scale of government: Evidence from the states[J]. State Politics & Policy Quarterly, 2002, 2(3): 230-250.

[19] HEALD D. Fiscal transparency: concepts, measurement and UK practice[J]. Public Administration, 2003, 81(4): 723-759.

[20]MUSGRAVE R A. Schumpeter's crisis of the tax state: An essay in fiscal sociology[J]. Journal of Evolutionary Economics, 1992,2(2):89-113.

[21] 張景華.國家治理與現代稅收制度構建研究[M].北京:中國稅務出版社,2020.

[22] 向景.稅收治理現代化的邏輯[M].廣州:暨南大學出版社,2017.

[23] BOORTZ N, LINDER J. The fairtax book:Saying goodbye to the income tax and the IRS[M]. New York:Regan Books,2005.

[24] TIEBOUT C M. A pure theory of local expenditures[J]. Journal of Political Economy, 1956, 64(5): 416-424.

[25] HAYEK F A. American economic association[J]. The American Economic Review, 1945, 35(4): 519-530.

[26] STIGLER G J. Perfect competition, historically contemplated[J]. Journal of Political Economy, 1957, 65(1): 1-17.

[27] MUSGRAVE R A. The theory of public finance[J]. New York: McGrawHill, 1959.

[28] OATES W E. Fiscal federalism[M]. New York: Harcourt Brace Jovanovich, 1972.

[29] BEWLEY T F. A critique of Tiebout's theory of local public expenditures[J]. Econometrica: Journal of the Econometric Society, 1981, 49(3): 713-740.

[30] WEINGAST B R. The economic role of political institutions: Market-preserving federalism and economic development[J]. The Journal of Law, Economics, and Organization, 1995, 11(1): 1-31.

[31] QIAN Y, WEINGAST B R. Federalism as a commitment to preserving market incentives[J]. Journal of Economic perspectives, 1997, 11(4): 83-92.

[32] QIAN Y, ROLAND G. Federalism and the soft budget constraint[J]. American Economic Review, 1998, 88(3): 1143-1162.

[33] KANG J, WEI L. Practical operation: Build a modern fiscal and taxation system suitable for the modernization of national governance[M]. Singapore: Springer Nature, 2022: 173-323.

[34] DE JONG M, VAN BEEK I, POSTHUMUS R. Introducing accountable budgeting: Lessons from a decade of performance-based budgeting in the Netherlands[J].OECD Journal on Budgeting, 2013, 12(3): 1-34.

[35] HO A T K. From performance budgeting to performance budget management: Theory and practice[J]. Public Administration Review, 2018, 78(5): 748-758.

[36] HARNOVINSAH H, Al-HAKIM Y, ERLINA E, et al. Effect of accountability, transparency and supervision on budget performance[J]. Utopía y Praxis Latinoamericana, 2020, 25(7): 130-143.

[37] CUADRADO-BALLESTEROS B, BISOGNO M. The relevance of budget transparency for development[J]. International Review of Administrative Sciences, 2023, 89(1): 239-256.

[38] JUNG H. Online open budget: The effects of budget transparency on budget efficiency[J]. Public Finance Review, 2022, 50(1): 91-119.

[39] 馬海濤.推進中國式現代化進程中的財稅體制改革[N].中國社會科學報,2023-05-08(002).

[40] 馬海濤,姚東旻,孟曉雨.黨的十八大以來我國財稅改革的重大成就、理論經驗與未來展望[J].管理世界,2022(10):25-43.

[41] 鄧力平.“以人民為中心”發展思想與新時代人大對預算國資監督[J].財政研究,2018(11):2-10.

[42] 王剛.中西方政府預算制度的比較[J].經濟縱橫,2001(6):43-45.

[43] ELLIS K, MITCHELL S. Outcome-focused management in the United Kingdom[J]. OECD Journal on Budgeting, 2002(4):111-128.

[44] 高培勇.從結構失衡到結構優化——建立現代稅收制度的理論分析[J].中國社會科學,2023(3):4-25.

[45] 樓繼偉.中國政府間財政關系再思考[M].北京:中國財政經濟出版社,2013.

[46] 楊龍.地方政府合作的動力、過程與機制[J].中國行政管理,2008(7):96-99.

[47] CHEN Y, LI H, ZHOU L A. Relative performance evaluation and the turnover of provincial leaders in China[J]. Economics Letters, 2005, 88(3): 421-425.

[48] 周黎安.中國地方官員的晉升錦標賽模式研究[J].經濟研究,2007(7):36-50.

Theoretical Origins, Basic Commonalities

and Chinese Characteristics of Modern Fiscal and Taxation System

MA Hai-tao ?YAO Dong-min

Abstract: The reform of the modern fiscal and taxation system has gradually become a central theme in China's fiscal and taxation work. However, there is still a lack of clear interpretation of the term "modern" in the field of fiscal, and the concepts of "modern fiscal system" and "modern fiscal and taxation system" lack relatively clear definitions and characteristics. The modernity of fiscal system is mainly reflected in the transformation of national wealth production mode, the awakening of citizens' awareness of their rights and interests, and the optimization and adjustment of social structure. The modern fiscal and taxation system is based on the consolidation of the existing system, and consists of the modern budget system, modern taxation system, modern intergovernmental fiscal relations that emphasize the "modern" characteristics of the unity of a series of systems and documents. The reform of China's modern fiscal and taxation system should, on the one hand, follow the common features of system construction to ensure legality and standardization, institutional management to implement the performance and accountability model, the open and transparent operation of rights, and the continuous satisfaction of the "social common needs", and on the other hand, it should grasp the characteristics of China in order to adapt to the basic requirements of Chinese path to modernization.

Key words: modern fiscal and taxation system; modernity; Chinese path to modernization;modern fiscal and taxation system with Chinese characteristics