董事高管責任保險與權益資本成本

2023-12-11 23:28:37陳華崔錦楓楊曉旭

財經理論與實踐 2023年6期

陳華 崔錦楓 楊曉旭

摘 要:基于2007—2020年滬深A股上市公司數據,實證探究了公司購買董事高管責任保險的行為與其權益資本成本之間的關系。主檢驗相關結果顯示,公司的權益資本成本將隨著公司購買董責險行為的發生而降低。使用PSM和IV估計進行穩健性檢驗,排除樣本選擇性偏誤等內生性問題的影響后結論依然成立。通過中介效應分析了董責險影響權益資本成本的作用路徑,證實了信息披露質量是董責險影響權益資本成本的一種途徑。異質性分析結果表明,嚴監管環境更有利于董責險“外部監管者”職能的發揮。

關鍵詞: 董事高管責任保險;權益資本成本;信息披露質量;董事高管風險偏好

中圖分類號:F840 文獻標識碼: A 文章編號:1003-7217(2023)06-0035-08

一、 引 言

作為投資者權衡投資風險和回報的概括性指標,權益資本成本(又稱權益融資成本、股本成本)衡量了企業通過發行普通股票籌集資金的成本,是衡量公司融資成本的重要指標[1]。鑒于權益資本成本在公司金融方面的重要性,學界對權益資本成本的影響因素進行了多方面研究。現有文獻主要從信息披露水平、公司治理、股價崩盤風險[2]、企業聲譽[3]、企業績效[4]、企業國際化程度[5]、管理層腐敗行為[6]等企業特征因素,以及稅收杠桿、法律制度與證券監管、就業保障、國際財務報告準則等環境因素層面進行分析,認為良好的公司治理質量對于企業權益資本成本具有降低作用,從而緩解企業融資約束[7]。

近十年來,為分散管理層因行為不當或決策失誤而面臨的訴訟風險,我國董事高管責任保險(以下簡稱“董責險”)投保率逐步上升。董責險作為一種外部監管機制,會顯著影響公司治理,并影響其資本市場表現[8]。其中,“外部監管假說”認為董責險引入了保險人作為外部監管,限制了高管的道德風險,緩解了代理沖突,提升了公司治理水平[9]。“投機主義假說”認為董責險有助于轉嫁董事高管的訴訟風險和賠償責任,消減法律的懲戒效果[1],從而誘發董事高管的道德風險及投機主義行為,惡化公司治理水平[10,11]。

盡管學界對董責險、公司治理質量、權益資本成本進行了廣泛研究,但少有研究關注董責險是否通過影響公司治理水平進而影響權益資本成本。現有研究中,有學者認為投資者為了規避董責險招致的高管投機行為,會要求更高的投資回報,從而增加公司的權益資本成本[12];董責險與上市公司的再融資能力呈負相關,與權益資本成本呈正相關[13];董責險通過信息質量和風險承擔渠道影響公司股權資本成本[1]。然而,已有研究未對外部監管環境的調節作用和內生性問題進行充分關注。此外,現有關于中國市場中董責險與權益資本成本的研究數據基本停留在2015年之前,而2015年后,我國上市公司董責險投保率已從7%上升至2021年末的15%①。我國證券市場監管機制與法律制度逐漸完善,資本市場進入改革深水區,“中美貿易摩擦”“供給側結構改革”等一系列宏觀經濟事件勢必對微觀視角下的公司治理產生影響。董責險在公司治理中的職能是否呈現新的特點?董責險機制下董事高管的投機主義行為是否得到有效遏制?董責險是否發揮了外部監管者作用這些問題值得進一步探究。

在中國資本市場的制度背景下,董責險對企業權益資本成本的影響已有較多研究,也有部分學者關注了財務重述、信息質量等機制在董責險影響股權融資成本中發揮的中介效應。但少有研究2020年3月1日新《證券法》實施以后董責險對企業權益資本成本的影響,特別是董責險如何通過信息披露質量和董事高管風險偏好來影響股權融資成本也相對缺乏。2020年新《證券法》實施后,我國上市公司董責險投保率從2015年末的7.18%上升至2021年末的14.31%,加入新《證券法》實施后的樣本,能夠更加全面地分析董責險對企業權益資本成本的影響。信息披露質量更加受到外部監管者——保險公司的關注,保險公司在是否承保以及如何厘定費率時都會把上市公司信息披露質量作為重要的考慮因素,從而在根本上影響上市公司的權益資本成本;董責險的購買也會改變董事高管的風險偏好,從而影響公司的權益資本成本,通過這些中介效應的分析,能夠更加深入地理解董責險影響企業權益資本成本的內在機制。按內外部監管環境強度進行分類分析,高強度的監管環境是否更有利于董責險作用的發揮,可以為監管政策的制定提供一定的借鑒。

二、 理論基礎與研究假設

(一)董責險與權益資本成本

董責險的“外部監管者”角色為董事高管履行職責提供了監管和激勵,顯著提升了企業治理水平[14]。許多學者也證實了董責險在中國市場中的“外部監管者”職能,如降低企業股價崩盤風險[15]、降低企業的財務風險[16]、提高商業信用的獲取水平[17]等。而企業經營水平和治理水平的改善將有助于創造良好的融資條件,降低企業融資成本。基于此,對董責險通過激勵監管董事高管,進而影響企業權益資本成本的理論依據進行分析。

第一,從企業聲譽角度,董責險可以為企業吸納優秀管理人才,提高企業資源整合能力,從而提高投資者的信任度并降低其要求的必要報酬率,即降低權益融資成本。作為外部監管者,保險公司將對公司管理層進行系統的風險評級,并披露風險評級信息,其中包括高管資質、風險偏好等,優秀的高管資質將在市場釋放出良性信號,有助于提升公司聲譽、降低融資成本。第二,從監管功能角度,董責險可以提升企業內部控制質量和外部監管強度,提高公司治理能力,從而降低企業融資成本[18]。企業引入董責險后,可以借助保險人專業的風險管控能力,促進企業內部控制質量的提升,降低企業融資成本[19],緩解公司的融資約束。第三,從激勵功能角度,董責險能促進董事高管勤勉程度的提升,促使公司績效的良性發展,降低企業股權資本成本。有研究發現,董責險會激勵高管減少短視行為,做出更謹慎的正確的決策,從而提高公司的績效表現和盈利水平[20],而企業可持續性績效增長將降低權益資本成本。

綜上所述,董責險可以吸引優秀管理人才、發揮外部監管和激勵作用,從而提升公司治理能力和績效表現,降低公司股權資本成本。基于上述分析提出研究假設1。

H1 董責險在我國市場發揮了良性的監督管理作用,公司引入董責險將降低其權益資本成本。

(二)董責險影響權益資本成本的路徑

以董責險的激勵與監督作用為出發點,進一步探究董責險影響企業權益資本成本的兩類中介作用機制:信息披露質量和高管風險偏好。

其一,董責險通過提升公司的信息披露水平進而降低權益資本成本。購買董責險后,保險公司成為企業風險的共擔者。為了控制承保風險,保險公司將發揮其風險管理的職能,對投保公司運營資質、財務信息、管理層信息、融資信息進行全面風險評估。這就要求投保企業在保險公司的外部監管下擴大信息披露范圍或進一步優化信息披露質量,越優質的信息披露質量代表著越低水平的權益資本成本[21]。

其二,董責險通過提供外部監管機制降低高管風險偏好,監督其做出謹慎的、有益于股東的決策,從而提高股東對公司的信任并降低融資成本。有學者發現董責險顯著降低了公司違規事件發生的概率,抑制了董事高管的過激行為[18]。面對高風險企業,多數投資者會要求收益和風險對等,即高風險高收益,增加了企業的權益資本成本[22]。引入董責險后,通過降低高管風險偏好和控制企業風險,相當于企業對市場釋放了積極的投融資信號,企業權益融資成本將隨之降低。基于上述分析提出研究假設2和假設3。

H2 董責險可以通過提高企業信息披露質量來降低企業權益資本成本。

H3 董責險可以通過降低董事高管風險偏好水平來降低企業權益資本成本。

三、研究設計

(一)樣本數據選取

本文選取2007—2020年中國滬深A股上市公司作為研究對象。企業各類數據指標來自CSMAR數據庫。核心解釋變量為是否購買董責險,該變量整理來自各公司年報及重大事項公告文件。若董責險投保信息被董事會提議、股東代表大會投票通過,則認為該公司購買了董責險。在原始樣本的基礎上,做了如下處理:(1)剔除有退市警示情況的公司(ST類和*ST類)。(2)剔除金融相關行業公司,因其本身的特殊性。(3)剔除數據中存在缺失值的樣本。此外,為排除異常值對結果的影響,對連續變量進行1%縮尾處理,最終得到公司年度層面的13582個觀測值。

(二)變量描述與模型設計

1.變量定義。

(1)權益資本成本(ΔRavg)。

參考文獻[1],采用被廣泛應用的CAPM模型以及在中國資本市場適用性表現良好的PEG模型、MPEG模型和OJ模型計算四種權益資本成本指標(rCAPM,rPEG,rMPEG,rOJ),對四種指標取算術平均值后減去無風險市場利率,得到權益資本成本的代理變量ΔRavg。

(2)董責險(DO)。

以二元虛擬變量DO來表示公司是否購買董責險。若公司購買董責險的相關信息被董事會提議、股東代表大會投票通過,則記為DO=1。

(3)信息披露質量(Quality)。

構建公司信息披露質量(Quality)和高管風險偏好指數(RPI)兩個中介變量。采用KV指數作為企業信息披露質量的代理變量,KV指數由一系列市場信息指標計算得出,反映了真實投資市場對于企業信息披露質量的評價。具體模型及參數如式(1)所示。

其中,Pt代表第t天股票收盤價;Volt代表第t天股票交易量,Vol0代表當年股票日交易量的市場均值;在剔除β為負值和股票當年交易期限小于100天的樣本后,通過最小二乘法計算β值,數值放縮后即得到KV指數。KV指數與企業信息披露質量成反比。對KV取負值后得到信息披露質量(Quality),其數值越高表示信息披露質量越高。

(4)高管風險偏好(RPI)。

采用主成分分析法,利用企業的資產結構指標、償付能力指標、盈利結構指標、利潤分配指標和現金流量指標五個維度來構建高管風險偏好指數,并代入本文原始數據重新計算各主成分比重,各主成分構成如式(2)所示。

其中,X1表示企業風險資產占比;X2表示資產負債率;X3表示企業核心盈利比率的絕對值;X4代表企業留存收益率;X5和X6分別代表自身資金滿足率和資本支出率。RPI值越大,代表企業高管風險偏好程度越強。

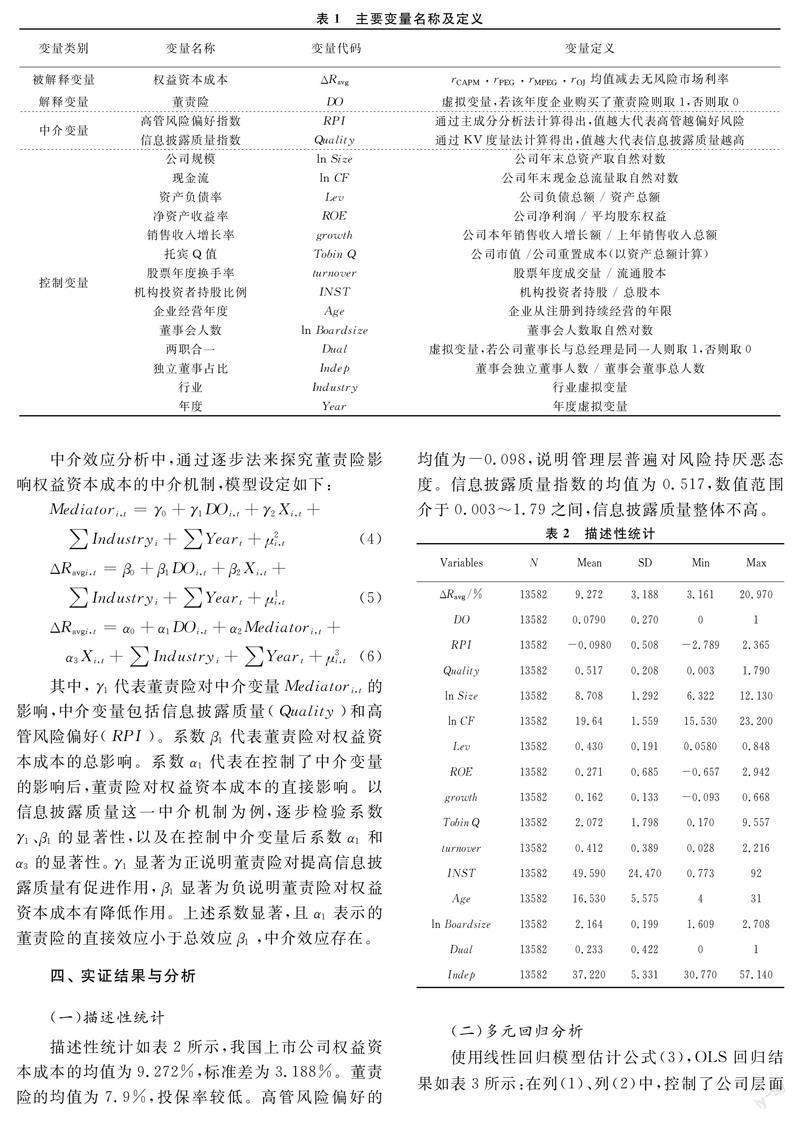

(5)控制變量。本文包括公司和董事會兩個維度的特征變量。公司特征變量包括公司規模(ln Size)、現金流(ln CF)、資產負債率(Lev)、凈資產收益率(ROE)、銷售收入增長率(growth)、托賓Q值(Tobin Q)、股票年度換手率(turnover)、機構投資者持股比例(INST)、企業經營年度(Age);董事會特征變量包括董事會人數(ln Boardsize)、兩職合一(Dual)和獨立董事占比(Indep)。此外,所有模型均對行業(Industry)和年度(Year)固定效應進行控制。各變量的詳細定義見表1。

2.模型設定。

本文構建主檢驗模型如式(3)所示,用以驗證董責險對企業權益資本成本的影響:

其中,ΔRavgi,t為企業權益資本成本,DOi,t為購買董責險的虛擬變量。Xi,t表示公司和董事會特征變量,Industryi和Yeart分別表示行業和時間固定效應,μi,t代表隨機擾動項。根據H1,若β1的符號顯著為負,則表示購買董責險顯著降低了企業的權益資本成本。

中介效應分析中,通過逐步法來探究董責險影響權益資本成本的中介機制,模型設定如下:

其中,γ1代表董責險對中介變量Mediatori,t的影響,中介變量包括信息披露質量(Quality)和高管風險偏好(RPI)。系數β1代表董責險對權益資本成本的總影響。系數α1代表在控制了中介變量的影響后,董責險對權益資本成本的直接影響。以信息披露質量這一中介機制為例,逐步檢驗系數γ1、β1的顯著性,以及在控制中介變量后系數α1和α3的顯著性。γ1顯著為正說明董責險對提高信息披露質量有促進作用,β1顯著為負說明董責險對權益資本成本有降低作用。上述系數顯著,且α1表示的董責險的直接效應小于總效應β1,中介效應存在。

四、 實證結果與分析

(一)描述性統計

描述性統計如表2所示,我國上市公司權益資本成本的均值為9.272%,標準差為3.188%。董責險的均值為7.9%,投保率較低。高管風險偏好的均值為-0.098,說明管理層普遍對風險持厭惡態度。信息披露質量指數的均值為0.517,數值范圍介于0.003~1.79之間,信息披露質量整體不高。

(二)多元回歸分析

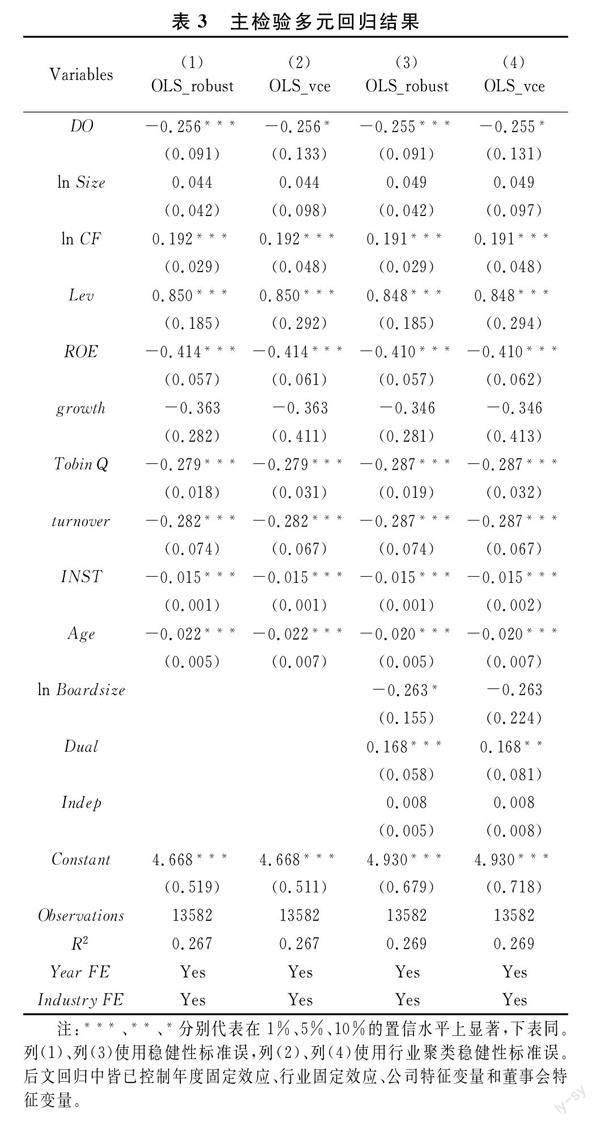

使用線性回歸模型估計公式(3),OLS回歸結果如表3所示:在列(1)、列(2)中,控制了公司層面的特征變量,并分別采用穩健標準誤和行業一級的聚類穩健標準誤。列(1)顯示,董責險顯著降低了權益資本成本,并且該結果在行業聚類穩健標準誤下依然穩健。在列(3)、列(4)中控制了董事會特征變量,結果顯示,董責險依然顯著降低了企業權益資本成本,H1得證。

控制變量方面,現金流、資產負債率、兩職合一與權益資本成本呈顯著正相關,說明更高的現金流和杠桿以及更低的董事會獨立程度會導致企業融資成本變高。其中,更高的現金流導致更高的融資成本似乎與融資常識相悖,原因可能是高現金流的企業往往處于成熟期,未來價值增長有限,對投資者來說吸引力較小。凈資產收益率、托賓Q值、股票年度換手率、機構投資者持股比例、企業經營年度等變量與權益資本成本呈顯著負相關,說明更好的盈利能力、更高的估值、更活躍的股票市場、更高的機構投資者參與比例、更長的經營年限將顯著降低企業的融資成本。

(三)穩健性檢驗

為檢驗主回歸結果的穩健性,采用融資約束變量對企業權益資本成本變量進行替代。此外,企業購買董責險的決策并不是隨機的,參保決策很可能會受到自身特征的影響,甚至由不可觀測的因素驅動。對于這種由樣本選擇偏差帶來的或遺漏變量帶來的內生性問題,本文使用PSM方法和IV工具進行穩健性檢驗②。

1.董責險與融資約束。

對投資者而言,權益資本成本即必要報酬率。對公司而言,權益資本成本為獲得股本所付出的代價。因此,從權益融資的角度,權益資本成本衡量了公司的融資成本[17]。融資約束衡量了企業獲得融資的難易程度,受到內外部融資成本、信息不對稱、市場環境等因素的影響。融資成本越高,企業籌措資金所付出的代價就越大,即受到了較高的融資約束。因此,采用融資約束變量代替企業的權益資本成本變量,以檢驗董責險與融資約束的關系。

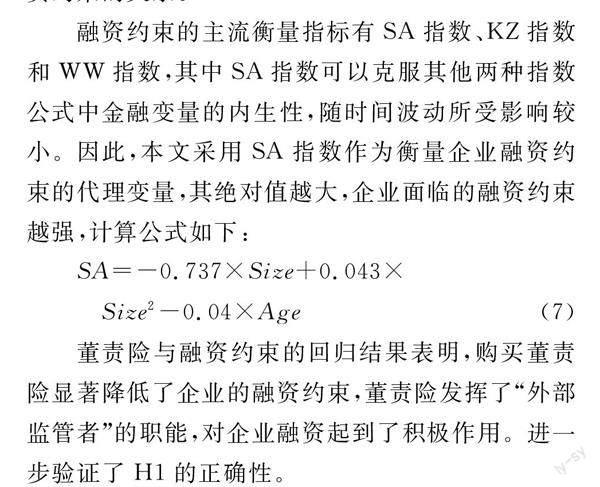

融資約束的主流衡量指標有SA指數、KZ指數和WW指數,其中SA指數可以克服其他兩種指數公式中金融變量的內生性,隨時間波動所受影響較小。因此,本文采用SA指數作為衡量企業融資約束的代理變量,其絕對值越大,企業面臨的融資約束越強,計算公式如下:

董責險與融資約束的回歸結果表明,購買董責險顯著降低了企業的融資約束,董責險發揮了“外部監管者”的職能,對企業融資起到了積極作用。進一步驗證了H1的正確性。

2.基于傾向得分匹配法(PSM)的檢驗。

“董責險購買”這一主觀行為可能會導致樣本選擇性偏差,為排除主回歸結果的選擇謬誤,采用傾向得分匹配法(PSM)重新匹配樣本。

分別采用近鄰匹配、半徑匹配、核匹配三種方法對樣本進行匹配。PSM回歸結果顯示,三種匹配方法下處理組和對照組的平均處理效應(ATT)均為負值且顯著,這說明在對樣本進行傾向得分匹配后,董責險降低權益資本成本的效應依然顯著。此外,近鄰匹配方法下的ATT值為-0.378,其絕對值高于OLS估計中的相關系數(-0.255),這說明如果不排除選擇性偏誤的影響,OLS估計將會低估董責險對權益資本成本的作用效果。

3.內生性:工具變量法。

由于保險人對承保利益的關注,保險公司會傾向于選擇本身權益資本成本較低的投保公司,因為它們擁有更好的金融市場表現,不易產生債務風險[1]。因此,董責險降低權益資本成本的效果既可能來自董責險的公司治理作用,也可能源自保險人對于投保公司的選擇驅動。為了排除驅動效應導致的內生性,本文通過工具變量法進行穩健性檢驗。

選取各行業的董責險投保率(DOave)作為外生工具變量。一方面,相同行業傾向于采取一致的董責險機制來吸引董事高管[8],工具變量與內生變量具有較強的相關性。另一方面,董責險的行業投保率幾乎對行業內特定公司的權益資本成本無直接影響,滿足了工具變量的外生性要求。

采用兩階段最小二乘法來進行工具變量回歸,結果顯示,經工具變量調整過后的董責險與權益資本成本仍呈顯著負相關關系,說明內生性問題被控制的情況下,H1依然成立。

(四)中介效應探究

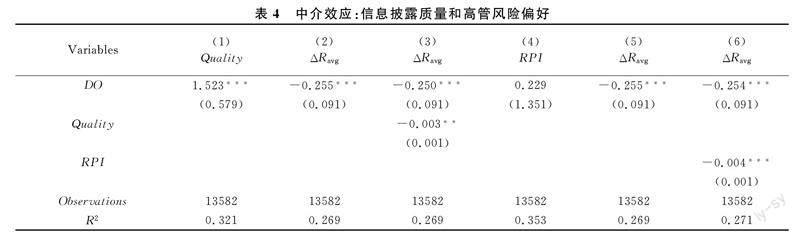

1.信息披露質量。

信息披露質量的中介機制回歸結果如表4所示。列(1)、列(2)顯示,董責險對信息披露質量有顯著提升作用,并對權益資本成本有顯著降低作用。列(3)顯示,在控制信息披露質量的前提下,董責險降低權益資本成本的效應從0.255降低至0.250。同時,信息披露質量與權益資本成本呈顯著負相關。因此,H2得證,即董責險通過提高信息披露質量進而降低權益融資成本。

2.高管風險偏好。

高管風險偏好的中介機制回歸結果如表4所示。列(4)表明,董責險對高管風險偏好無顯著影響。但列(6)表明高管風險偏好程度的適度提高能夠降低企業的權益融資成本。這種高管風險偏好對權益資本成本的降低效果并不是由董責險驅動的,因此中介效應不成立,即董責險無法通過影響高管風險偏好來降低權益資本成本,H3未得證。

對比以往的研究[1],本文并未證實董責險通過降低高管風險偏好來降低企業權益資本成本這一中介效應,究其原因如下:(1)市場不同。雖然董責險引入中國市場已有近20年,但對比歐美國家的覆蓋率,中國董責險市場的發展仍處于起步階段,市場活力相對較弱,董責險的條款規范程度也較低,董責險尚未表現出對高管風險偏好的顯著影響。(2)衡量風險的代理變量不同。已有文獻[1]關注了公司層面的風險系數,而本文采用主成分分析法,衡量了董事會層面的風險偏好,關注的董責險的作用對象更為直接。(3)時間跨度不同。2020年既是董責險覆蓋率飆升的一年,也是新冠疫情肆虐的第一年。因此,董責險覆蓋率的快速提高對董事高管風險偏好的影響可能被大環境掩蓋,市場蕭條導致董事高管對于風險投資的態度仍然保持謹慎,董責險高管個人風險偏好的改變有限。

(五)監管環境因素對實證結果的調節作用探究

有學者認為,董責險對于存貸利差的影響會受到監管環境的調節,高強度監管環境更有助于董責險發揮作用[8]。據此,將樣本按內外部監管環境強度進行分類,分為“國企組”和“非國企組”、“高獨董比例組”和“低獨董比例組”,以及“高機構投資者持股比例組”和“低機構投資者持股比例組”,其中是否為國企是二元虛擬變量,“獨立董事比例組”和“機構投資者持股比例組”均按照樣本均值進行劃分。“非國企組”“高獨董比例組”和“高機構投資者持股比例組”被認為受到了更嚴格的內外部監管[8]。

實證結果如表5所示,列(1)、列(2)顯示,國企組中董責險對權益資本成本的影響不顯著,非國企組中董責險顯著降低了權益資本成本。列(3)、列(4)顯示,高獨立董事比例組和低獨立董事比例組中,董責險均能顯著降低權益資本成本,但對高獨立董事企業降低權益資本成本的作用效果更為顯著。列(5)、列(6)則表明,高機構投資者持股比例的企業中,董責險能顯著降低權益資本成本;而低機構投資者持股比例的企業中,董責險的作用效果并不顯著。整體而言,在更強的監管環境中,董責險對權益資本成本的降低作用更為顯著,說明我國董責險市場還不夠完善,董責險作用的發揮還需要更好的監管環境來做加持。

五、 結論及政策建議

本文通過對我國滬深A股上市公司2007—2020年的數據進行實證研究,考察了我國市場中董責險對權益資本成本的影響。實證結果表明:第一,董責險在我國市場發揮了良性的監督管理作用,公司引入董責險將導致其權益資本成本的降低。第二,董責險降低企業權益資本成本的效果在經過董責險對于融資約束的影響探究、PSM估計、工具變量估計的檢驗后仍然穩健。并且在排除了樣本選擇性偏誤和內生性后,董責險對于權益資本成本的降低作用更加明顯。第三,通過探究董責險影響權益資本成本的中介路徑,發現董責險可以以提高企業信息披露質量為中介路徑來降低權益成本。第四,在監管環境更強的情況下,董責險的“外部監管者”職能將得到更為顯著的發揮。

綜合實證結果的分析,政策建議如下:(1)董責險在我國證券市場可以發揮“外部監管者”的職能,降低企業權益資本成本,提高企業信息披露質量。然而,相較于歐美發達資本市場的高投保率,我國董責險覆蓋率明顯偏低。我國應該持續推進董責險的發展,推出董責險利好政策,完善董責險條款,提高董責險這一金融治理工具的外部治理效果。(2)政府應該出臺規定以增強企業的信息透明度,提高董責險的信息披露。鑒于董責險對公司的治理作用,市場也需要了解公司投保董責險的情況,而政府應該對董責險以及其他公司重大政策做更為嚴格的披露要求。(3)我國應該出臺相關規定,對上市公司進行更為嚴格的監管。目前我國董責險市場發展還不夠完善,董責險對公司治理的作用機制需要通過嚴格的監管環境來實現。因此,完善市場監管環境將有助于董責險等金融工具更有效地發揮其職能,也有利于市場的規范發展。

注釋:

① ?數據來源:根據作者手動搜集的董責險數據自行計算得出。

② 由于篇幅限制,穩健性檢驗結果不予展示,如讀者有需求可向作者索取。

參考文獻:

[1] Chen Z, Li O Z, Zou H. Directors’ and officers’ liability insurance and the cost of equity[J]. Journal of Accounting and Economics, 2016, 61(1): 100-120.

[2] 胡國柳,宛晴.董事高管責任保險能否抑制股價崩盤風險——基于中國A股上市公司的經驗數據[J].財經理論與實踐,2015,36(6):38-43.

[3] Cao Y, Myers J N, Myers? L A, et al. Company reputation and the cost of equity capital[J]. Review of Accounting Studies, 2015, 20(1): 42-81.

[4] Ng A C,Rezaee Z. Business sustainability performance and cost of equity capital[J]. Journal of Corporate Finance, 2015, 34: 128-149.

[5] Yang J, Cai G, Zheng G, et al. Firm internationalization and cost of equity: evidence from China[J]. China Journal of Accounting Research, 2022, 15(2): 172-194.

[6] Banerjee R, Gupta K, Krishnamurti C. Does corrupt practice increase the implied cost of equity?[J]. Journal of Corporate Finance, 2022, 73: 102191.

[7] Gupta K, Krishnamurti C, Tourani-Rad A. Financial development, corporate governance and cost of equity capital[J]. Journal of Contemporary Accounting & Economics, 2018, 14(1): 65-82.

[8] Lin C,Officer M S,Wang R,et al.Directors’ and officers’ liability insurance and loan spreads[J]. Journal of Financial Economics, 2013, 110(1): 37-60.

[9] Yuan R, Sun J, Cao F. Directors’ and officers’ liability insurance and stock price crash risk[J]. Journal of Corporate Finance, 2016, 37: 173-192.

[10]Gillan S L, Panasian C A. On lawsuits, corporate governance, and directors’ and officers’ liability insurance[J]. Journal of Risk and Insurance, 2015, 82(4): 793-822.

[11]Jia N, Tang X. Directors’ and officers’ liability insurance, independent director behavior, and governance effect[J]. Journal of Risk and Insurance, 2018, 85(4): 1013-1054.

[12]胡國柳,胡珺.董事高管責任保險與公司績效——基于中國A股上市公司的經驗分析[J].經濟評論,2014(5):136-147.

[13]陳險峰,胡珺,胡國柳.董事高管責任保險、權益資本成本與上市公司再融資能力[J].財經理論與實踐,2014,35(1):39-44,102.

[14]Li T,Yang T, Zhu J. Directors’ and officers’ liability insurance: evidence from independent directors’ voting[J]. Journal of Banking & Finance, 2022,138:106425.

[15]張春鵬,王小騰,徐璋勇.董事高管責任保險:“股價穩定”還是“崩盤助推”?——來自中國滬深A股上市公司的證據[J].財經論叢,2022(2):48-56.

[16]胡國柳,彭遠懷.董事高管責任保險與企業財務困境風險——基于A股上市公司的經驗證據[J].財經理論與實踐,2018,39(6):75-82.

[17]胡珺,代明,胡芊芊.董事高管責任保險與企業商業信用[J].財經理論與實踐,2019,40(5):62-68.

[18]李從剛,許榮.保險治理與公司違規——董事高管責任保險的治理效應研究[J].金融研究,2020(6):188-206.

[19]Chen Z, Wei K C J. Legal protection of investors, corporate governance, and the cost of equity capital[J]. Journal of Corporate Finance, 2009, 15(3): 273-289.

[20]胡國柳,胡珺.董事高管責任保險與企業風險承擔:理論路徑與經驗證據[J].會計研究,2017(5):40-46,96.

[21]李慧云,劉鏑.市場化進程、自愿性信息披露和權益資本成本[J].會計研究,2016(1):71-78,96.

[22]王化成,張修平,侯粲然,等.企業戰略差異與權益資本成本——基于經營風險和信息不對稱的中介效應研究[J].中國軟科學,2017(9):99-113.

(責任編輯:厲 亞)

Directors’ and Officers’ Liability Insurance and Cost of Equity Capital

—Based on Disclosure Quality and D&O Risk Preference Channels

CHEN Hua, CUI Jinfeng, YANG Xiaoxu

Abstract:Based on data from A-share listed companies in Shanghai and Shenzhen from 2007 to 2020, this study empirically explores the relationship between the purchase of directors’ and officers’ liability insurance by companies and their cost of equity capital. The main test results show that the company’s cost of equity capital will decrease as the company purchases D&O liability insurance. The conclusion is still valid after using PSM and IV estimation for robustness testing, excluding the influence of sample selectivity bias and endogeneity issues. By analyzing the mediating effect, this paper confirms that the disclosure quality is one of the ways in which D&O liability insurance affects the cost of equity capital. The results of heterogeneity analysis indicate that a strict regulatory environment is more conducive to the exercise of the external regulator function of directors’ and officers’ liability insurance.

Key words:D&O liability insurance; cost of equity capital; disclosure quality; D&O risk preference

收稿日期: 2022-06-05; 修回日期: 2022-07-01

基金項目:國家自然科學基金面上項目(71974221)

作者簡介: 陳 華(1973—),男,四川巴中人,博士,中央財經大學保險學院教授,博士生導師,研究方向:保險經濟學。