創新支持政策下自貿試驗區企業多階段研發投資動態決策分析

2023-12-11 23:28:37羅舟

財經理論與實踐 2023年6期

摘 要:基于實物期權理論,構建自貿試驗區企業多階段研發投資動態決策模型,運用數值模擬方法,考量自貿試驗區相關稅收、補貼以及知識產權保護等創新支持政策對企業研發投資行為的影響。結果顯示:相比傳統投資決策方法,多階段研發投資動態決策模型能更好地幫助企業根據市場環境變化動態調整研發投資策略,發掘政策紅利;有助于政府及時調整與完善相關政策,激勵與引導企業創新。鑒于此,需完善鼓勵類產業目錄、優化事中事后監管規則、健全知識產權保護機制、適時調整企業發展戰略。

關鍵詞: 自貿試驗區;創新支持政策;實物期權;研發投資

中圖分類號:F273.1;F276.44 文獻標識碼: A 文章編號:1003-7217(2023)06-0094-06

一 引 言

創新是引領經濟發展的第一動力,也是幫助中國跨越“中等收入陷阱”的關鍵[1, 2]。自貿試驗區作為對外開放的“新高地”與全面深化改革“試驗田”,其創新支持政策體系具有較強的示范與輻射帶動效應,是幫助中國產業體系在國際分工中獲取競爭優勢的重要基礎[3, 4]。對于企業而言,由于研發項目相對于一般實物資產,具有投資周期更長、投入成本更大、收益不確定性更高等特性,因此其價值評估更為復雜和困難[5]。企業在推進研發項目投資過程中,需要考慮更多影響因素,并根據環境變化情況適時動態調整投資策略[6]。鑒于此,在實施自貿試驗區提升戰略背景下,如何完善區內創新支持政策體系和幫助企業利用管理的靈活性發掘政策紅利,是亟待研究的重要問題。

從現有21個自貿試驗區建設的總體方案來看,促進企業研發創新,突破“卡脖子”難題,進而推動產業結構轉型升級與經濟高質量發展,是自貿試驗區的重要建設目標[7, 8]。學界普遍認為自貿試驗區助推企業研發創新的主要路徑有兩條:一是加大鼓勵類產業的研發補貼與稅收優惠力度,這不僅能夠激發產業研發投入積極性,提升創新效率[9, 10];還能有效彌補研發失敗的資本成本,減輕企業融資壓力,進而增強企業研發信心[11-13]。二是從產權、技術、貿易、金融等多個層面入手,健全知識產權保護體系,進而吸引地區優勢資源聚集,推動知識產權創造與運用[14, 15]。在實證研究方面,有學者基于滬深A股上市公司的數據,研究了自貿試驗區設立對企業技術創新的影響[16];還有學者分別從區域創新能力、企業出口質量、契約執行環境改善的視角,研究了自貿試驗區對企業創新的影響,發現在東部地區、小規模企業和非國有企業的政策效應更為明顯[17-19]。

從投資決策方法來看,得益于在處理投資不可逆性、環境不確定性與管理靈活性等問題上的優勢,實物期權方法被廣泛運用于各類研發項目投資決策。比如新藥研發的復合實物期權模型[20]、松柏分布假定下企業突破性技術創新的實物期權模型[21]、基于價值創新鏈視角的醫藥科技成果價值評估模型[22]、團隊協作情形下共有成果持續研發實物期權的決策模型[23]等。

綜上所述,學界在自貿試驗區企業研發創新以及研發項目實物期權等領域均取得了豐碩研究成果,但鮮有文獻從實物期權視角,聚焦自貿試驗區企業研發項目投資決策開展研究。究其原因,主要有兩點:一是自貿試驗區改革創新涉及的政策制度種類繁多,難以厘清各項政策與企業研發投資行為之間的關系;二是由于研發項目周期長、投入成本大、收益不確定性高等特性,需要考慮的影響因素更加復雜。因此,本文在已有研究的基礎上,基于實物期權理論,研究創新支持政策下的自貿試驗區企業多階段研發投資動態決策,以期為企業決策與政策完善提供參考。

二、模型構建

根據上文可知,自貿試驗區創新支持政策主要包括兩個方面:一方面,各自貿試驗區通常會對鼓勵類產業企業的研發投資給予專項補貼與稅收優惠等政策紅利,比如給予直接性的研發投入補助、設置研發投資專項經費、對于技術專利給予資金獎勵以及各類稅收減免與抵扣等;另一方面,各自貿試驗區通過不斷推進政策制度創新健全知識產權保護體系,進而推動營商環境優化與對接國際經貿規則,比如建立知識產權法院和知識產權法庭、設立知識產權保護中心、建立知識產權失信懲戒機制等。據此,基于實物期權理論,結合研發項目投資的基本特性與自貿試驗區創新支持政策內容,構建自貿試驗區企業多階段研發投資動態決策模型。

(一)基本假設

參考現有文獻,結合自貿試驗區創新支持政策內容,對模型做出如下基本假設[24-28]:自貿試驗區內某家企業考慮對一項有著N個投資階段的研發項目進行投資,從項目開始研發到投入生產,企業在每個投資階段都要對是否繼續投資進行決策。設在任意第k(k≤N)階段的投資沉沒成本為Ik,且該研發項目投資完成后能生產價格為P、經營成本為C的單位產出。價格P受市場不確定性的影響,服從以下幾何布朗運動:

dP=αNPdt+σNPdz(1)

假定這種價格不確定性能用資本市場來描述,μN為該項目經風險調整的未來收益貼現率,令δ=μN-αN。其中,αN和σN分別為價格的瞬時漂移率和波動率,dz為標準維納過程。

假設根據自貿試驗區相關政策,項目的所得稅稅率為τN,并且在項目的投資研發階段能夠獲得研發成本補貼,補貼在第k階段沉沒成本Ik中的占比為θ。為了簡化方程,設P′=P(1-τN)為該項目的稅后收入,I′k=(1-θ)Ik為項目在第k階段的補貼后成本。假定當P下降到小于經營成本C時,企業可以無成本地暫時推遲該項目,當P上升到大于C時,企業可以無成本地恢復該項目,則該項目的利潤流可表示為:

其中,P*k是第k階段的最優投資臨界值,因此第k階段的最優投資時機為Tk=inf{t>0|P(t)≥P*k},即當價格P第一次超過P*k的時刻。相比于傳統決策方法,該模型能夠更好地幫助企業根據市場環境的變化及時動態調整研發投資策略,進而有效化解由于研發項目投資周期長、不確定性高等特性帶來的風險與負面影響。

四、模型分析

由于模型較為復雜,無法求出投資臨界值的解析解,因此下文將在對相關參數估計方式進行充分說明的基礎上,采用數值模擬方法分析自貿試驗區創新支持政策對企業多階段研發投資動態決策的影響。

(一)參數說明

臨界值與期權價值的估計準確度與相關參數信息的可靠性密不可分,因此有必要對參數的來源與計算方法進行說明:

(1)無風險利率r:當投資對象不存在任何風險時獲得的利息率。一般可以參考短期國債利率或國債即期收益率。

(2)研發項目產出價格漂移率αN:可以利用類似資產的價值增長率或在證券市場中找到與研發項目有較大關聯的股票歷史價格增長率進行估計。

(3)研發項目產出價格波動率σN:可以在證券市場上找到一系列與該研發項目有較大關聯的股票歷史價格波動率進行類比分析,或根據類似研發項目資產價值的歷史數據波動率進行初步預估。

(4)第k階段的研發投資成本Ik:讓研發項目完成第k階段并進入第k+1階段所需要支付的沉沒成本,一般是企業通過財務預算的方式進行計算。

(5)研發項目經營成本C:指項目在研發成功投入生產后,單位產出所需要的成本,主要包括原材料成本、電力消耗成本、人工工資成本等。可根據這些生產所需的要素價格進行估計。

(6)研發補貼θ:根據自貿試驗區為了鼓勵企業研發創新而出臺的相關補貼、獎勵等激勵政策進行估計。

(7)研發項目所得稅稅率τN:根據自貿試驗區的基本所得稅政策、研發項目所屬產業門類的優惠性稅收政策(比如所得稅減免、所得稅遞延等)以及涉及所得稅的其他創新支持政策(比如研發費用稅前加計扣除等)進行估計。

(二)數值模擬分析

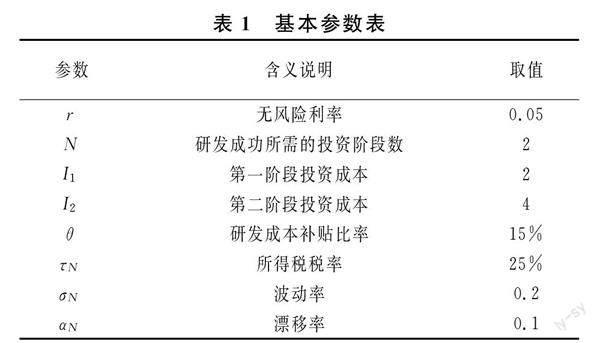

在模型的實際運用中,需根據各自貿試驗區的實際情況,利用上述計算方法估計參數的實際值。參考學者Cassimon等、王文軻和趙昌文、袁業虎等、Niu等、李慶與周艷麗、程承等[20, 24-28]的模型參數設定,以一項兩階段研發項目投資為例進行數值模擬分析,基本參數設置如表1所示。

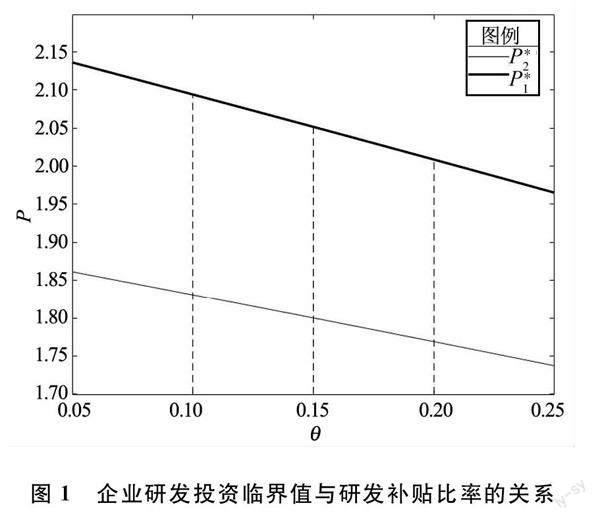

(1)自貿試驗區研發補貼政策對企業研發投資行為的影響。

基于表1的參數設置,圖1刻畫了兩個階段投資臨界值與研發補貼比率之間的關系。其中,粗實線為第一階段投資臨界值P*1與研發補貼比率的關系曲線,細實線為第二階段投資臨界值P*2與研發補貼比率的關系曲線。三條垂直虛線從左至右分別代表研發補貼比率θ=10%、15%、20%。

圖1中,根據虛線θ=15%與兩條曲線的交點,可知在現有補貼比率下研發項目第一階段與第二階段的投資臨界值分別為2.05與1.80,若在當前階段的產出價格高于投資臨界值,則執行投資,否則延遲投資。根據左邊虛線與曲線的兩個交點可知,當補貼比率下降為10%時,P*1、P*2分別為2.09與1.83,說明當補貼比率減小時會導致企業投資臨界值上升,從而削弱企業的投資動力。當θ=20%時,虛線與曲線兩個交點對應的投資臨界值分別為2.01與1.77,說明當補貼比率上升5個百分點時,P*1、P*2分別下降了0.04與0.03,這是因為加大補貼力度提高了企業的投資意愿。因此,在企業投資動力不足的情況下,自貿試驗區政策制定者可以通過提高研發補貼的方式降低企業投資臨界值,從而達到促進企業研發創新的目的。

(2)自貿試驗區稅收優惠政策對企業研發投資行為的影響。

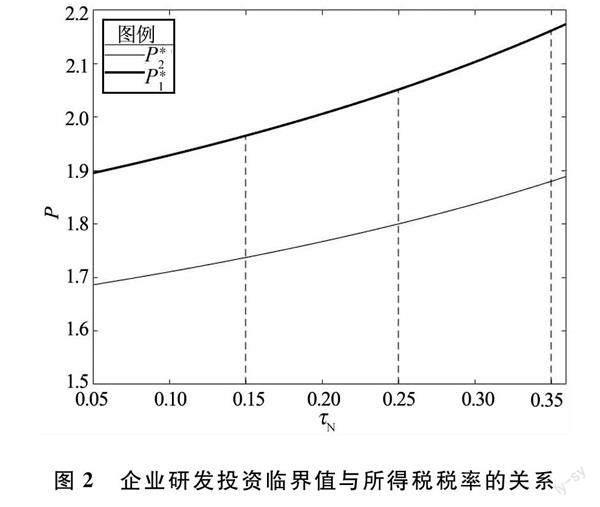

圖2刻畫了兩個階段投資臨界值與所得稅稅率之間的關系。其中,三條垂直虛線從左至右分別代表所得稅稅率τN= 15%、25%、35%。

從圖2中可以看出,虛線τN=25%與兩條曲線交點的對應價格即為現有所得稅稅率下的P*1、P*2,分別為2.05與1.80。根據右邊虛線與曲線的兩個交點可知,當所得稅稅率上升為35%時,P*1、P*2分別上升了0.11與0.08,這說明所得稅稅率的增加會導致企業投資臨界值上升,從而降低企業的研發投入意愿。當τN=15%時,虛線與曲線的兩個交點對應的投資臨界值分別為1.97與1.74,說明當實施10%的所得稅稅率減免時,能夠讓企業第一階段與第二階段的投資臨界值分別下降0.08與0.06,這表明所得稅減免政策能夠激發企業的投資動力。因此,當產品的市場價格低于企業投資臨界值時,自貿試驗區政府可以通過減免所得稅的方式刺激企業執行投資。

(3)自貿試驗區知識產權保護政策對企業研發投資行為的影響。

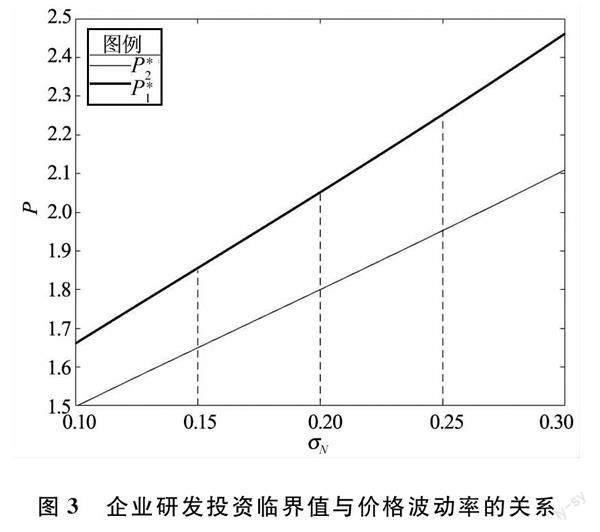

完備的知識產權保護機制是打造高質量營商環境的重要一環,若研發成果不能得到充分保護,將增加未來被竊取或侵權的可能性,讓企業蒙受損失,進而打擊其創新積極性。通過加大知識產權保護力度,能夠有效防范與打擊不正當競爭,維護市場穩定,進而降低項目未來收益的不確定性[29,30]。假設這些不確定性影響因素被涵蓋在產品價格波動率中,圖3描繪了投資臨界值與價格波動率之間的關系。其中,虛線從左至右分別代表價格波動率σN為0.15、0.2、0.25時的情況。

圖3中,虛線σN=0.2與曲線兩個交點對應的P*1、P*2分別為2.05與1.80,當價格波動率上升為0.25時,P*1、P*2隨之變為2.25與1.95,分別上升了0.2與0.15,這說明價格波動率的增加會導致企業投資臨界值上升,從而降低企業研發創新積極性。當σN=0.15時,虛線與曲線兩個交點對應的臨界價格分別下降為1.85與1.65,說明降低研發項目未來收益的不確定性,能夠營造更加穩定的創新環境,進而有效增加企業研發投資信心。因此,自貿試驗區政府可以通過健全與完善知識產權保護體系等舉措維護項目產出的價格穩定性,進而提升企業創新積極性。

五、結論與建議

基于實物期權理論,依據研發項目投資周期長、投入成本大、收益不確定性高等特性以及自貿試驗區創新支持政策內容,構建自貿試驗區企業多階段研發投資動態決策模型,利用數值模擬方法分析了自貿試驗區創新支持政策對企業研發投資行為的影響。結果顯示:相比NPV等傳統投資決策方法,該模型能夠更好地幫助企業根據市場環境變化動態調整研發投資策略,發掘政策紅利;有助于政府及時調整與完善相關政策,激勵與引導企業創新。鑒于此,建議:

第一,完善鼓勵類產業目錄。雖然自貿試驗區創新支持政策能夠激發企業研發投入的積極性,但很大一部分政策優惠只有鼓勵類產業企業能夠享受,因此鼓勵類產業目錄制定的合理性是充分釋放政策效應的關鍵核心。自貿試驗區應綜合考量不同片區的產業基礎、資源稟賦、戰略定位與功能劃分等,科學制定與完善鼓勵類產業目錄,并規范鼓勵類產業目錄中的條目界定標準,以打消市場主體顧慮,進而達到引導產業發展方向、加快企業集聚速度的目的。

第二,優化事中事后監管規則。從自貿試驗區的制度設計來看,實行事前放權讓企業自行判別進行申報,就必須加強事中事后監管,以防機會主義等不良企業行為。同時,必須妥善設置懲處規則,對于因條目界定不夠清晰、企業理解存在偏差等問題而生產的誤報行為,給予一定程度的豁免,以確保政策能夠高效落實。

第三,健全知識產權保護機制。研發項目投資周期長、投入成本大、收益不確定性高等特性是阻礙企業進行投資的重要原因。建立涵蓋知識產權培育、認證、成果轉化等全過程全周期的保護機制,能夠有效降低創新風險,穩定市場環境,進而提振企業研發信心。

第四,提升企業政策意識。企業的政策意識不僅是其投資策略制定的關鍵影響因素,也是推動政策有效落實的重要前提。自貿試驗區政府應通過加大政策宣傳與普及力度、擴增鼓勵類產業目錄等手段擴大政策影響力。區內企業則應重視政策學習,進而能夠更加精準地研判市場投資機會,為投資策略的科學制定提供支撐。

第五,適時調整企業發展戰略。屬于自貿試驗區鼓勵類高端產業的企業應該充分利用園區創新支持政策紅利,通過科學的研發投資決策提升自身核心競爭力與企業價值,進而迅速發展壯大。對于不屬于自貿試驗區鼓勵類產業的傳統企業,則應該充分把握園區創新支持政策帶來的機遇,通過加大研發創新力度向現代服務業、高新技術產業等高端產業轉型,以應對產業集聚帶來的競爭與挑戰,并獲得更加穩定且長遠的發展。

參考文獻:

[1] 洪銀興.論中國式現代化的經濟學維度[J].管理世界,2022,38(4):1-15.

[2] 王智新,趙沙俊一,朱磊.營商環境改善對企業技術創新的影響——來自中國企業微觀層面的經驗證據[J].財經理論與實踐,2021,42(1):117-124.

[3] 濮靈.習近平新時代中國特色社會主義經濟思想中的構建開放型經濟新體制研究[J].經濟學家,2018(4):5-10.

[4] 芮明杰.構建現代產業體系的戰略思路、目標與路徑[J].中國工業經濟,2018(9):24-40.

[5] 吳敬靜,任宇新,張雪琳.新能源汽車產業鏈企業的研發投入、政府補貼與企業價值[J].財經理論與實踐,2022,43(6):140-147.

[6] Myers S C. Determinants of corporate borrowing[J]. Journal of Financial Economics, 1977, 5(2):147-175.

[7] 曹翔,李慎婷,郭立萍.自貿試驗區與高技術產業研發投入——基于政府和企業投入的分析[J].中國科技論壇,2021(7):97-106.

[8] 傅鐘中,孫琪,閆晗,等.自貿試驗區與經濟腹地聯動發展:演進路徑、聯動機理和政策建議——以浙江自貿試驗區杭州、寧波、金義片區為例分析[J].國際貿易,2021(12):43-49.

[9] 羅舟,胡尊國.中國自貿試驗區政策試點對地區外商直接投資的影響——基于雙重差分法的驗證[J].財經理論與實踐,2021,42(2):67-72.

[10]顏建軍,馮君怡.政府創新補貼時點對企業技術跨越影響的實證研究[J].財經理論與實踐, 2021,42(2):98-105.

[11]Jones C I, Williams J C. Measuring the social return to R&D[J]. Finance & Economics Discussion, 1997(4):1119-1119.

[12]Hewitt-Dundas N, Roper S. Output additionality of public support for innovation: evidence for Irish manufacturing plants[J]. European Planning Studies, 2010, 18(1):107-122.

[13]Gorodnichenko Y, Schnitzer M. Financial constraints and innovation: why poor countries don’t catch up[J]. Munich Reprints in Economics, 2013, 11(5): 1115-1152.

[14]周汨,李斌.知識排他性、知識產權保護與區域技術差距[J].財經理論與實踐,2011,32(3):80-84.

[15]陶一桃,張超.中國自貿試驗區健全知識產權運用體系的實踐與發展路徑[J].經濟體制改革,2019(5):20-27.

[16]譚建華,嚴麗娜.自由貿易試驗區設立與企業技術創新[J].中南財經政法大學學報,2020(2):48-56+158-159.

[17]楊玉楨,冀康孟.自貿試驗區設立對區域創新能力的影響研究[J].工業技術經濟,2022,41(4):11-18.

[18]王明益,劉曉宇,李冉.自貿試驗區促進了企業高質量出口嗎[J].國際商務(對外經濟貿易大學學報),2022(6):38-55.

[19]李鑫,葉永衛.自由貿易試驗區建設與企業研發投資——基于契約執行環境改善的視角[J].國際貿易問題,2023(1):142-157.

[20]Cassimon D, Backer M D, Engelen P J, et al. Incorporating technical risk in compound real option models to value a pharmaceutical R&D licensing opportunity[J]. Research Policy, 2011, 40(9):1200-1216.

[21]劉衛柏,游達明,李中.企業突破性技術創新投資決策的泊松分布研究[J].管理學報,2013,10(6):862-867.

[22]王紅悅,茅寧瑩.醫藥科技成果價值評估方法探析——基于創新價值鏈的視角[J].科技管理研究,2020,40(18):87-93.

[23]王夢迪,郭菊娥,晏文雋.企業需求驅動下技術成果持續研發的合作博弈與投資決策[J].管理學報,2022,19(11):1703-1713.

[24]王文軻,趙昌文.新藥研發投資動態多階段決策模型及應用研究[J].科技管理研究,2010,30(6):12-15.

[25]袁業虎,劉斯佳,舒海棠.基于多階段動態投資的企業智力資本形成機理及其模型構建[J].當代財經,2019(4):88-95.

[26]Niu Y, Yang J, Zhao S. Robust stimulus of private investment: tax rate cut or investment subsidy? [J]. International Journal of Economic Theory, 2022,18(3):339-357.

[27]李慶,周艷麗.光伏發電增值稅優惠政策效應實物期權分析[J].科研管理,2020,41(1):234-243.

[28]程承,王震,劉慧慧,等.執行時間視角下的可再生能源發電項目激勵政策優化研究[J].中國管理科學,2019,27(3):157-167.

[29]李偉,余翔,蔡立勝.政府科技投入、知識產權保護與企業研發投入[J].科學學研究,2016,34(3):357-365.

[30]馬滔,劉征馳,陳文武.知識付費產權保護視域下的定價機制與質量決策[J].管理學報,2021,18(12):1822-1829.

(責任編輯:鐘 瑤)

Analysis of Dynamic Decision-Making for Multi-Stage R&D Investment of Enterprises in Pilot Free Trade Zones under Innovation Support Policies

LUO Zhou

Abstract:Based on the theory of real options, a dynamic decision-making model for multi-stage R&D investment of enterprises in the pilot free trade zones is constructed, and numerical simulation method is?? used to analyze the impact of innovation support policies such as taxes, subsidies, and intellectual property protection on the R&D investment behavior of enterprises in the pilot free trade zones. The results show that compared to traditional investment decision-making methods, the model can not only better assist enterprises in dynamically adjusting their R&D investment strategies according to changes in the market environment, exploring policy dividends, but also help the government adjust and improve relevant policies in a timely manner, incentivizing and guiding enterprise innovation. In view of this, it is necessary to improve the directory of encouraged industries, optimize the rules of supervision during and after the event, improve the mechanism for intellectual property protection, and adjust the development strategy of enterprises in a timely manner.

Key words:pilot free trade zone; innovation support policy; real option; R&D investment

收稿日期: 2023-04-10

基金項目:海南省哲學社會科學規劃課題[HNSK(YB)23-38];海南省“南海新星”哲學社會科學人才平臺項目[瓊社科函(2023)22號]

作者簡介: 羅 舟(1991—),博士,海南大學國際商學院博士后,助理研究員,研究方向:投資決策與風險管理。