我國蘋果期貨價格發(fā)現功能研究

2023-12-11 03:38:52田鳳林

現代商貿工業(yè) 2023年23期

田鳳林

摘?要:本文從我國蘋果產業(yè)的發(fā)展狀況、蘋果市場期現貨價格變化、蘋果期貨市場3個方面簡述了我國蘋果市場的現行發(fā)展狀況。通過相關性分析、ADF單位根檢驗、協整檢驗、格蘭杰因果關系檢驗,結論表明蘋果期貨價格和現貨價格有長期均衡關系,但是期貨價格發(fā)現功能并未體現。為了提高蘋果期價格發(fā)現功能,本文從強化市場監(jiān)管、完善蘋果現貨市場、加強對投資者的管理教育、學習國外運行期貨市場經驗等方面出發(fā),提出了相應的建議和對策。

關鍵詞:蘋果期貨;價格發(fā)現;協整檢驗;格蘭杰因果關系檢驗

中圖分類號:F27?????文獻標識碼:A??????doi:10.19311/j.cnki.16723198.2023.23.019

0?引言

中國是農業(yè)大國,有許多農產品的生產量及消費量在全球遙遙領先,高產量、高年產值、高種植面積讓中國被稱為“蘋果王國”。在完全競爭的蘋果市場,價格是最難進行操控的,且是由供給和需求所決定的。在全球蘋果市場都低迷的2016年上半年,整個產業(yè)鏈大多處于虧損狀態(tài),價格波動風險難以預測,只能作為被動的一方去承受,這使得農戶或者經營者開始囤積存貨,造成了更加嚴重的情形。因此,蘋果期貨價格發(fā)現功能對引導蘋果未來現貨價格有重要的實際意義,農戶可相應調整蘋果的種植后期及結構。

從研究層面來看,國內有相關學者對期貨價格發(fā)現功能已進行了相關研究。何曉燕(2013)研究了棉花期貨價格發(fā)現功能,論文研究結論發(fā)現期貨價格和現貨價格存在著雙向引導作用,期貨價格對現貨價格引導作用更強;徐雪(2014)對檢驗了黃金期貨價格發(fā)現功能,研究結果表明黃金期貨市場不存在價格發(fā)現功能;王曉瓏(2017)研究了白銀期貨市場,研究結果表明,白銀現貨價格對期貨價格有引導作用,但是反過來不成立,白銀期貨市場的不存在價格發(fā)現功能。

綜觀國內的研究現狀,相當大的部分僅限于單純的計量分析,缺乏將計量分析與期貨市場實際情況相結合,分析影響期貨市場價格發(fā)現功能發(fā)揮的原因及解決對策。另外,從國內現有的文獻來看,還沒有對我國蘋果期貨市場價格發(fā)現功能進行實證研究的文章,其中主要的原因是蘋果期貨上市較晚,期貨數據不易獲得。

1?理論基礎

1.1?ADF單位根檢驗

ADF單位根檢驗是為了檢驗在時間序列之中是否存在單位根,ADF單位根檢驗過程是由3個模型構成的:

ΔXt=δXt-1+Σmi-1βiΔXt-i+ut公式1

ΔXt=α+δXt-1+Σmi-1βiΔXt-i+ut公式2

ΔXt=α+βt+δXt-1+Σmi-1βiΔXt-i+ut公式3

公式1為不含趨勢項和截距項,公式2為只含截距項,公式3趨勢項和截距項都包括。在Eviews之中就是指在原序列l(wèi)evel,依次做包含趨勢項及截距項的方程(trend?and?intercept)、只有截距項的方程(intercept)和不含截距項趨勢項的方程(None)。

1.2?協整檢驗

協整關系是對非平穩(wěn)序列的變量長期均衡關系的描述,期現貨價格之間是否存在長期均衡關系就是通過協整關系來反映。若期貨市場具有價格發(fā)現功能,即便在短暫的失衡后也能恢復原有均衡狀態(tài),這就說明長期均衡關系是存在的。協整檢驗的方法有兩種,一種是Johansen協整檢驗;第二種是基于殘差的協整檢驗,如最常用的E-G檢驗。

1.3?Granger因果關系檢驗

假使存在兩個經濟變量M和N,若變量M可以通過其過去的信息來解釋N的未來變化狀況,就可以認定變量M是變量N的格蘭杰原因。如果N也是M的格蘭杰原因,則可知這兩個變量之間存在相互引導關系。

2?實證分析

2.1?樣本數據的選取和說明

本文選取的數據是每日數據,樣本區(qū)間從2019年12月24日至2022年5月1日。來源于鄭州商品交易所,每日的數據選取結算價。蘋果每日現貨價格數據來源于中國蘋果產業(yè)網的每日現貨行情。在本文中,用F來表示期貨價格,用P來表示現貨價格。

2.2?變量的相關性分析

2.2.1?ADF?單位根檢驗

將蘋果期貨價格對數序列LNF按照上述引述的3種模型進行檢驗,先檢驗含趨勢項和截距項的模型,再依次檢驗只含截距項和不含趨勢項及截距項的模型,結果如表1。

可以看出,蘋果期貨價格對數序列的ADF統計量值都超過了在1%、5%和10%三個顯著性水平,原序列是非平穩(wěn)的。因此對序列LNP進行ADF檢驗,結果如表2。

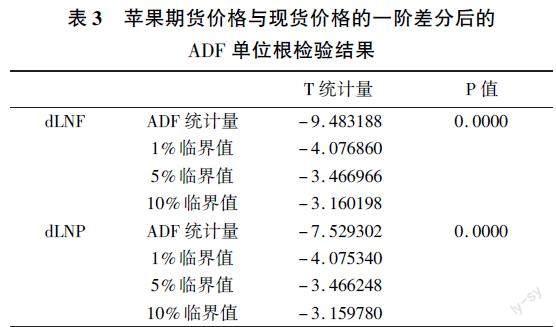

通過上述表格可以看出,蘋果現貨價格對數序列的ADF統計量值也都超過了在1%、?5%和10%三個顯著性水平,因此進行一階差分后得到dLNP和dLNF,再次ADF單位根檢驗,結果如表3。

檢驗結果表明dLNF、dLNP的ADF檢驗的P值為0,而且,蘋果期貨價格和現貨價格對數序列的一階差分的ADF統計量值都低于在1%、5%和10%三個顯著性水平下的臨界值,原假設不成立,認為dLNF、dLNP的序列是平穩(wěn)的。因此,指數化后的蘋果期現貨價格的時間序列都是一階差分的過程,是一階單整序列。

2.2.2?協整檢驗

解釋變量為LNP,被解釋變量為LNF。首先,對LNF和LNP進行ols普通最小二乘法估計得出如表4。

因此,得出的估計回歸模型為:LNP=-0.6888+1.07LNF+e?(e是殘差項)。

第二步,對殘差序列(e)再進行單位根檢測。檢驗結果如表5。

殘差序列的t檢驗統計量-9.852904都低于在1%、5%和10%三個顯著性水平,拒絕原假設,dLNF、dLNP序列是平穩(wěn)的。這表明蘋果的期貨價格與現貨價格存在著長期均衡的關系。

2.2.3?Granger因果關系檢驗

論文選擇9階滯后階數檢驗,結論如表6。

在滯后期為1時,現貨價格不是期貨價格的格蘭杰原因對應的P值為0.00008小于0.05,?所以拒絕假設,推斷出蘋果現貨價格能夠引導期貨價格。?而期貨價格不是現貨價格的格蘭杰原因對應的P值是0.4217,在42%的置信水平下,拒絕期貨價格是引導現貨價格原因的假設。在滯后期2-9全部拒絕了“現貨價格不是期貨價格的格蘭杰原因”的假設,所以蘋果現貨價格對期貨價格有導引作用,但是蘋果期貨市場價格發(fā)現功能作用尚有待開發(fā),我國蘋果期貨市場對現貨市場不能帶來引導作用。

3?蘋果期貨市場價格發(fā)現功能的研究結論與政策建議

3.1?研究結論

(1)我國蘋果期貨價格和現貨價格組成的時間序列及對數序列的走勢方向趨近一致,相關系數0.8025,相關性較高,如此可見,蘋果期貨市場的價格不僅可以拉動中國蘋果產業(yè)?的效益,而且可以滿足蘋果的種植戶及蘋果產業(yè)的投資者一些套期保值的目的。

(2)通過格蘭杰因果檢驗,隨著滯后期的不斷增加,期貨價格的引導作用逐漸減弱,取而代之的是現貨價格是期貨價格的格蘭杰原因,現貨價格在引導著期貨價格,說明我國蘋果期貨市場的價格發(fā)現功能效率較低,?沒有得到充分的發(fā)揮。導致蘋果期貨市場價格發(fā)現功能無法有效發(fā)揮的原因可能是:首先,參與蘋果期貨交易的投資者主要集中在中小散戶,他們的交易目的以短線操作投機獲利為主,導致期貨價格波動率高,價格發(fā)現功能弱;在蘋果現貨市場之中,蘋果產業(yè)分布不均勻加上蘋果對于儲存保鮮方面要求較高,保存周期短,這使得價格更容易波動。

3.2?政策建議

(1)高度重視對機構投資者的培育。盡量減少一些限制性政策對期貨市場的干擾。鼓勵工商企業(yè)和國有企業(yè)進入期貨市?場多參與套期保值交易。政府采取積極的措施,降低市場的準入門檻。有效的措施能使機構投資者高度參與?期貨市場的套利。

(2)完善我國當前的蘋果現貨市場。期貨市場功能的發(fā)揮是以完善的現貨市場為基礎。在信息獲取方面,由種植蘋果的農戶組成的供應方準確性和及時性遠遠不及于大型機構投資者及貿易加工商。農戶信息掌握處于劣勢,因此農戶在參與期貨交易的同時會存在多種顧慮。政府應該鼓勵廣大農民通過“合作社”形式融入到期貨交易市場之中,這樣可以更及時更廣泛地獲取期貨交易方面的信息,在保證農戶無虧損的同時,引導他們利用期貨市場的信息進行買賣和蘋果栽培種植。

(3)逐漸完備我國蘋果期貨的交易體系。首先建立科學合理的法律制度來規(guī)范當前蘋果的實物交割方式,用制度創(chuàng)造適合蘋果期貨進行交易和發(fā)展的環(huán)境,交易市場運行順暢。其次,在期貨交易中,各方主體信息不完全,需要一個盡可能完善的誠信驗證,這樣進入蘋果期貨市場進行規(guī)避風險、短線獲利或套期保值的交易者能放下顧慮,從而提高交易頻率。

參考文獻

[1]譚浩俊.“蘋果期貨”幫助果農解決“貧果”問題[J].小康,2018(02):67.

[2]胡雅瑞.碳排放期貨價格發(fā)現功能研究[D].東北大學,2013.

[3]丁永升.我國白糖期貨市場價格發(fā)現功能的實證研究[D].中國海洋大學,2010.

[4]陳茜.我國股指期貨價格發(fā)現功能研究[D].東南大學,2017.

[5]何曉燕,張蜀林.我國棉花期貨與現貨市場的價格發(fā)現與波動溢出效應[J].系統工程理論與實?踐,2013,33(07):17231728.

[6]顧京.中國股指期貨市場功能實證研究與優(yōu)化對策[D].華東師范大學,2013.

[7]方雯,馮耕中,陸鳳彬,等.國內外鋼材市場價格發(fā)現功能研究[J].系統工程理論與實?踐,2013,33(01):5060.

[8]馬述忠,汪金劍,邵憲寶.我國戰(zhàn)略性農產品期貨市場價格發(fā)現功能及效率研究——以大豆為例[J].?農業(yè)經濟問題,2011,32(10)?:2028.

[9]呂永琦.商品期貨市場價格發(fā)現與投機泡沫研究[D].華中科技大學,2010.

[10]Yong?Zeng,Lei?Chen.Price?Discovery?Analysis?of?Oil?Futures?Market:A?View?of?Interaction?Effect[J].Advanced?Materials?Research,2012,1566(433).

[11]Cox,C.C.Futures?trading?and?market?information[J].Journal?of?Political?Economy,1976,84(6):12151237

[12]Lai,K.S.and?M.Lai,A?Cointegration?Test?for?Market?Effieiency[J].The?Journal?ofFutures?Markets,1991,(11):567575.