面向現代服務業區塊鏈征信的“浸潤式”監管模型研究

2023-12-12 15:21:27楊帆靳軍薄鈞戈吳忠宜蔡維德田明宇

供應鏈管理 2023年11期

楊帆 靳軍 薄鈞戈 吳忠宜 蔡維德 田明宇

關鍵詞:征信;區塊鏈;浸潤式;監管模型

中圖分類號:F253 文獻標識碼:A 文章編號:2096-7934(2023)11-0043-11

一、引言

改革開放至今,國內經濟社會發生了從未有過的重大發展。國內市場經濟結構逐漸建立,各種所有制經濟社會得到了發展,社會主義市場在整個社會資源中起到了重要的角色,中國市場也越來越廣闊和深入地滲透到了全球市場當中。在這樣的歷史背景下,將現代服務業中的企業融資和個人信用緊緊的連接在一起,形成現代中國征信行業。在中國現代服務業中,征信行業已成為影響和規范現代服務業經濟秩序的重要行業[1-2]。當前,惡意拖欠銀行欠款、逃騙偷稅、詐騙等問題仍屢禁不止,因此盡快建立符合現代服務業標準的現代征信制度,對于嚴厲打擊失信行為,預防和緩解現代服務業的質量危機,推動金融穩定和發展,維持良好的社會經濟秩序,維護廣大民眾利益,促進地方政府部門更好地承擔宏觀調節、行業監督、社會和環境保護的職責,都有著巨大的現實意義。

近年來,隨著區塊鏈在供應鏈金融等領域的逐步推廣,物聯網、5G+、元宇宙、供應鏈信息管理等領域也開始使用區塊鏈技術,區塊鏈已經展現出巨大的應用市場和前景。區塊鏈技術作為一項新興的信息集成技術,綜合利用了共識算法、非對稱加密、數字簽名、智能合約等新興技術,是一個在對等網路(分布式網絡)環境條件下,構造透明、可信的規則執行環境,形成可溯源的鏈式數據信息架構,具備了分布式、防偽造、可溯源、信息透明和高可靠性的典型特性[3]。以“區塊鏈技術+交通運輸業”中的征信場景為例,將區塊鏈技術運用到交通征信模型中,交通部門執行交通征信過程的透明度將顯著提升。每個交通征信事件和鏈上信息更新過程都將被記錄在鏈中,所有鏈上節點都可以查看,且不可修改,這是由區塊鏈的技術特點所決定的。引入區塊鏈的交通征信模型保證了公民參與的知情權,有利于政府公信力提高和形象建設。

采用區塊鏈進行征信,可以有效地對數據進行監管和溯源。監管在現代服務業征信中具有重要作用。結合了多方共識和共同維護于一體,區塊鏈技術需要通過密碼學的手段對數據的訪問和傳輸安全進行保證,從而確保數據的可溯源和一致性。信息一經上鏈,即可實現數據資產在價值鏈條上的鎖定,智能合約根據業務設定自動執行,數據認證、保存、維護等均在鏈上實施和操作。

因此,區塊鏈系統對上鏈信息的準確性具有較高的要求。但是在實際的使用過程中,由于區塊鏈的密碼學技術僅能保證鏈上的數據在整個交易過程中具有良好的可信度,沒有對上鏈數據的可信性、上鏈過程中的安全性進行比較嚴格的檢驗。沒有經過驗證的數據上鏈會對交易數據造成污染,這種情況帶來的危害將遠大于傳統的鏈下系統。因此,監管在區塊鏈現代服務業征信體系中是重要的一環。

但已有的監管存在著諸多問題,在監管的覆蓋面上,存在邊界不清而責任難落實到位,或者監管不全面存在監管盲區等問題;在監管的深度上,存在因浮于表面而忽視風險等問題;在監管的實時性上,存在問題發現不及時,問題處理不及時,披露信息不及時等問題;在監管的可信度上,存在因理解不同或有相關利益而處理結果不一致等。

為此,需要加強區塊鏈平臺的監管力度,引入適應現代服務業的“浸潤式”監管新模式。在監管方式上,引入多方協同的監管模式,金融、交通等服務提供方與監管方是一個利益共同體,以“法律”屬性的智能合約為可信載體,統一自動執行已達成共識的監管合約,能解決監管盲區、處理問題不及時和監管不可信的問題。在監管職能上,強調全方位監管,即監管從“點”擴展為“全流程”,從“事后”轉變為“實時”,尤其是交易和賬戶的監管,這樣才能及時披露信息,發現潛在問題,降低因征信數據更新不及時而引發的金融交易風險。

二、相關工作

有部分學者提出使用博弈論的方法解決監管中存在的問題,解決了經濟社會中復雜多變的經濟關系和交互選擇所帶來的監管難題。汪旭暉等[4]提出了電商行業下的動態博弈演化理論,郝琳娜[5]等提出了面向新共享平臺的信用三方演化博弈策略,汪茂泰[6]認為政府之間的監管博弈會催生信用關系。總之,博弈論在市場監督、政府監管等方面確實發揮了一定作用,但如何解決集中化、數據不可信、博弈反饋周期長等問題,卻缺少較深入的研究。

分布式監控模型是通過區塊鏈方法處理當前監控系統存在的監控信息不完全或者信息被歪曲的情況。蔡維德等[7]提出一種兼容TRISA(travel rule information sharing architecture)的監管系統STRISA。其中,區塊鏈數據湖平臺存儲交易數據。其中,VASP將個人賬戶信息和交易數據上報到數據湖平臺,系統采用了基于智能合約、自動機器學習等技術的監管執行框架。

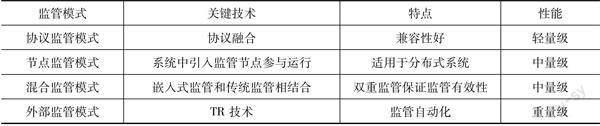

分布式的監管模型由三部分組成:區塊鏈系統、監管執行引擎以及監管法規庫。區塊鏈系統用于存儲金融機構之間的所有交易信息,交易信息是通過動態交易記錄技術自動傳到交易區塊鏈上。監管法規庫用于存儲各種監管規則,且所述監管法規庫中規則是可配置的,也可以是外部法規庫導入。分布式的金融監管模式主要由三部分構成:區塊鏈體系、金融監管執行引擎和金融監管法規庫。區塊鏈系統用來保存銀行等各大金融機構內部的各種交易數據,交易過程信息則通過動態交易的技術自動存儲到交易區塊鏈上。監管法規數據庫主要用于存放各類監管法規,但建立監管法規庫后,所有規則都是可以選擇的,也可能從外部的規范數據庫中導入。蔡維德等[8]總結金融監管模型的主要特征,提出了四種主要金融監管模型:協議層嵌入式監管模式、節點監管模式、外部監管模式以及混合監管模式。四種監管模式的特點總結如表1所示。

表1 監管模式總結

三、新一代區塊鏈征信系統

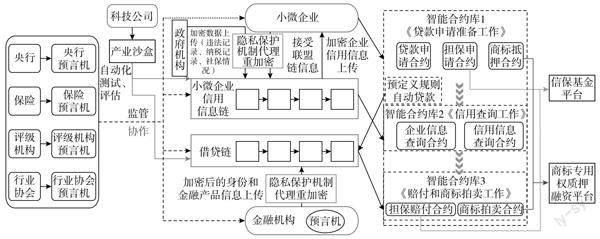

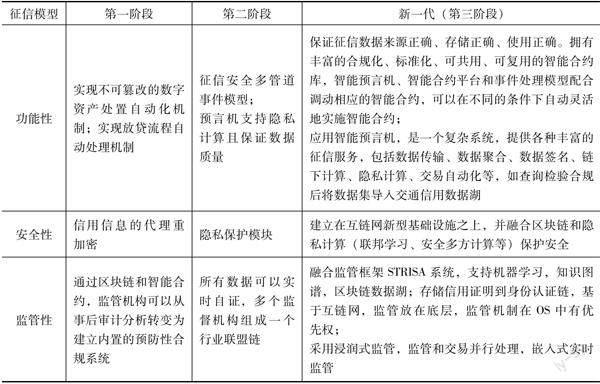

新一代區塊鏈征信系統的模型結合了中心單位、監管單位和金融機構,屬于一種新型的金融區塊鏈系統。新一代區塊鏈征信模型的架構如圖1所示,系統采用一種重新定義的區塊鏈,把傳統區塊鏈系統擴展到賬本系統,加上智能合約系統及預言機系統,而且這些系統之間可以出現多對多的關系。例如,一個賬本系統可以有多個智能合約(smart contracts,SC)系統,一個SC系統可以和多個賬本系統合作,一個預言機(oracle machines,OM)可以和多個SC系統連接。將代碼和數據分開以簡化系統,還在協議層嵌入監管機制。系統提出LSO(ledgers,smart contracts,oracles),結構上賬本系統、預言機系統、合約系統全部解耦,以使系統更加穩定,從而變成工程化科學性的發展,最終在標準化、網絡化、服務化各方面產生非常大的改變。表2展示了新一代區塊鏈征信模型與前兩階段對比分析。通過表2的結果能夠看出,新一代區塊鏈征信系統和前兩階段的系統相比,在功能性、安全性以及監管性方面均具有較大的提升。

圖1 新一代區塊鏈征信模型的架構

表2 新一代區塊鏈征信模型與前兩階段對比分析

(一) 征信系統自動化

新一代區塊鏈征信系統融合了臺州小微企業融資模型,將商標專用權抵押平臺納入到系統中來,將商標的抵押拍賣自動化、通證化,并可在區塊鏈中追溯商標權益流轉的全部生命周期,相比于原來的模型,通過第一代征信鏈提供的技術在商標領域提高了審核效率,可監督商標權權屬,優化商標權確權登記,促進商標版權安全流轉,追蹤商標來源,并可驗證商標真偽,確保了金融機構和小微企業雙方的安全和利益。系統采用國際掉期與衍生工具協會(international swaps and derivatives association,ISDA)主協議下的智能合約實現自動化放貸。當小微企業申請貸款時通過使用基于事件模型的ISDA主協議合同模板生成智能合約可以自動執行預先定義好的規則和條款,實現放貸自動化,簡化貸款流程并且可以避免人為因素導致的行為偏差,當發生違約事件時,主協議給予一定的寬限期為當事方提供機會糾正可能導致違約的行為,能夠使貸款合同繼續履行。而且ISDA主協議下的智能合約具有法律效力,受到國家法律的承認。

(二)交易與共識機制

交易和共識交易解綁操作。在模型中,交易與共識不需要綁在一起,交易是交易,共識是共識,因為共識只是一致性,交易除了要有一致性還要有交易排序,所以一致性應該在下面,而交易性應該在上面。區塊鏈內核結構和系統改變了,這是下一代區塊鏈系統的重大突破。模型采用基于信譽機制的改進實用拜占庭容錯共識機制(practical byzantine fault tolerance,PBFT)。將權威證明(proof of authority,POA)共識的優點遷移到新的PBFT算法中,利用組織權威性減小惡意攻擊或篡改發生的可能性,提高傳統PBFT共識的效率。參照PBFT共識算法,在PBFT算法中,每個節點是視為平等的有相同的信任度的一方,算法中記賬是按照一定規則依次輪流進行的。在新的共識機制中,利用現實職能部門的權威性和其他機構的高可信度,優先選取該類的組織充當記賬節點,該類組織不僅本身值得信賴,其維護的物理機也有一定的抗網絡攻擊的條件,故在整個環境中記賬節點作惡、重新選舉的可能性降低。共識節約了一定的重新選舉的時耗,算法效率得到提高。此外,發生記賬節點作惡情況時,網絡也能夠及時避免,同時降低作惡組織在系統中的信譽值。

(三)雙鏈結構與智能合約

(1)融合信用鏈和借貸鏈的雙鏈結構。根據需求分析構建兩條鏈,小微企業信用鏈用于維護賬戶信用信息,借貸鏈用作處理交易信息。在整個業務流程中產生的所有數據,按照賬戶信用信息和交易行為的區別分別上傳至不同的區塊鏈,其中賬戶信用信息上傳至信用鏈,而產生信用信息的一系列交易行為則上傳至借貸鏈,這種賬戶信息和交易行為相分離的雙鏈思想提高了整個系統的可擴展性。

此外,雙鏈分離的結構還有助于實現在保護企業隱私的前提下監管交易,對于借貸鏈上的交易嚴格監管的同時用同態加密技術有效保護用戶的信用信息。借貸鏈收到信用信息查詢請求后,從信用鏈獲取用戶的信用信息,信用信息以密文形式保存及發送,然后借貸鏈對獲取到的信用信息進行同態加密計算,計算結果仍以密文形式返回給提供數據的信用鏈以及發送請求的機構。當交易完成后,借貸鏈不保存任何賬戶相關數據,但要將征信計算記錄保存在鏈上。

(2)通過預言機將雙鏈結構中的數據鏈與智能合約連通。系統將數據寫入到五個智能合約內,并按照政府機構、信保基金平臺等應用需要的規則或者公認的規則來進行評估,允許對不確定的外部動態作出反應。相比于之前實現了區塊鏈數據和現實世界數據互通,使得信息更加透明化,提供了可靠的征信參考。傳統區塊鏈架構是“區塊鏈+預言機”,新一代區塊鏈架構是“區塊鏈+智能合約+預言機”,系統被大大擴展。主要包括:

第一,區塊鏈系統(賬本系統)控制數據。

第二,智能合約控制流程。智能合約有標準化,而且是服務性的。

第三,預言機是和外界接觸,控制外界系統的接口,預言機可以使用區塊鏈和智能合約。

(3)新型區塊鏈網絡和傳統跨鏈技術不同。系統之間需要有復雜的交互,但是交互并不等同于跨鏈,交互的本質是從多條鏈或多個 OM、多個智能合約,獲取數據進行融合計算。這種模式和傳統跨鏈思想不同,跨鏈交易是兩個以上的鏈交換價值,這些鏈或有不同結構,或是同一結構,交易時,交易雙方的鏈都需要有共識。因此跨鏈需要多次共識,從而影響速度。一些跨鏈技術為了加快速度,對交易性和可監管性做出了一定的犧牲,使其很難在合規金融市場使用。

四、浸潤式監管模型與方法

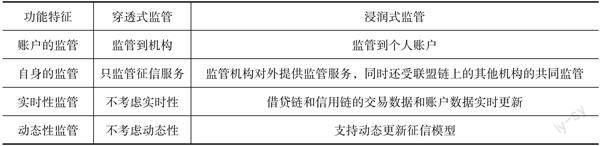

浸潤式監管作為新一代征信體系中的一種全新的監管方式,相比于傳統的監管模式和穿透式監管方法,浸潤式監管的效率更高,可以讓交易過程自動地處于相應的監管環境之中,使得監管和交易緊密結合,相輔相成。引入浸潤式監管后,整個交易過程受到全程高效監管的約束。同時,監管的過程也促進了交易的安全有效。

(一)浸潤式監管

浸潤式監管,是在穿透式監管的基礎上,實現監管的“隨時”“實時”“自動”和“可信”的監管模式,交易、賬戶、監管互相交叉,互相“浸潤”,密不可分。穿透式監管與浸潤式監管特征對比如表3所示。浸潤式監管中,首先,所有數據統一實時上鏈,任何機構或者個人都很難改動鏈上的數據,實現了鏈上數據的實時自證。其次,監管機構不再游離于被監管體系之外,各個責任主體(征信對象、征信機構和監管機構等)時刻處于監管和被監管的狀態,自身不必再特意收集、存儲、協調和匯總數據,監管不再“運動化”“臨時化”,通過實時化監管達到杜絕假賬、洗錢、欺詐等的發生。最后,多個監督機構共同構成一個專屬聯盟鏈,既擁有訪問交易信息的權限,便于對洗錢犯罪線索進行調查,也能夠通過“智能合約+全網廣播”形式加入本行業內部的規則協議,利用區塊鏈技術的不可篡改、分布記賬、可追溯性等優點,大大提高內部合規性和審計便利性,促進行業的可持續健康發展。

表3 穿透式監管與浸潤式監管特征對比

(二)浸潤式監管模型

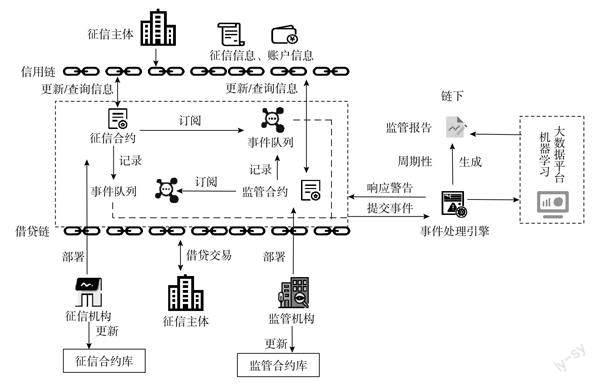

圖2為面向征信的浸潤式監管模型架構,分為鏈上和鏈下兩部分,鏈上包括智能合約、事件日志及智能合約庫,其中,智能合約與事件日志一一對應,可分為征信合約和監管合約兩大類,而鏈下包括事件處理引擎和大數據平臺。各個組件的描述如下:

(1)征信合約:在智能合約庫所提供的征信合約模板的基礎上,實現的具體征信業務的智能合約;

(2)監管合約:在智能合約庫所提供的監管合約模板的基礎上,實現的監管相關邏輯的智能合約;

(3)事件隊列:區塊鏈上特殊的數據結構,可用于記錄智能合約的事件信息;

(4)事件處理引擎:負責事件日志的訂閱和解析,提供靈活的異常事件處理機制,可根據異常事件的時效性,及時響應時效性要求高的異常事件并進行警告,同時,周期性的生成該類異常事件處理的監管報告,將時效性要求較低、復雜的異常事件交由大數據平臺進行更精準的分析、處理;

(5)機器學習大數據平臺:提前建立智能合約安全漏洞監測模型,能夠對事件處理引擎監測出的復雜事件導致的某些問題進行檢測,并能夠提取出具體的漏洞信息,通過對較為復雜的、對精確度要求較高的異常事件的智能化分析處理,得到漏洞監測結果并生成相應的監管報告,相比傳統的智能合約分析方式更加智能化、自動化。

圖2 面向征信的浸潤式監管模型架構

在雙鏈架構的基礎上,征信機構和監管機構作為區塊鏈節點參與區塊鏈交易的執行,以實現對區塊鏈全流程數據的監管。雙鏈架構的重要組成部分如下。

1.信用鏈

通過搭建信用鏈對數據進行存儲,借助區塊鏈具備的不可篡改的特征保證數據的可靠性和真實性。信用鏈需接受監管機構的監管,但可以通過同態加密的方式保護鏈上企業的隱私。

2.借貸鏈

借貸鏈負責存儲金融機構的身份信息和金融產品信息、小微企業的商標抵押信息、商標抵押合約、擔保信息、擔保合約和信貸交易信息。借貸鏈產生新的信貸信息后會向信用鏈提出信息同步申請,信用鏈同意后,借貸鏈將信貸信息加密并簽名后發送給信用鏈。

面向征信的浸潤式監管模型的監管流程如下所述。

(1)征信機構和監管機構根據智能合約庫提供的標準化模板,實現與自身業務邏輯相關的、具體的征信合約和監管合約,并將其部署于區塊鏈上,每個智能合約對應一個事件隊列,用于記錄合約相關的交易信息。事件名稱、事件所包含的具體字段等需預先在智能合約中聲明,當有相關交易發出時,該事件被觸發,相應的交易信息被記錄至事件隊列,區塊鏈上的其他節點及鏈下的機構通過查詢事件隊列即可獲取交易的相關信息。

(2)征信合約和監管合約通過鏈下的事件處理引擎訂閱對方的事件隊列,訂閱時需要創建查詢、篩選條件。

(3)當有與查詢條件相匹配的事件發布在事件隊列時,由事件處理引擎自動獲取事件信息并進行解析,若解析所得事件為違約事件,對時效性要求較高且事件的復雜度較低,則由事件處理引擎迅速響應并向相關智能合約發出警告,同時周期性的生成相應的監管報告。若為終止事件,則由機器學習大數據平臺利用機器學習算法進行更精準的分析并生成監管報告。通過這種方式,可以加強模型對異常事件的處理能力,提高事件處理的靈活性,避免交易風險和金融風險。

(4)根據異常事件處理所得的監管報告,征信機構和監管架構可對智能合約庫中的模板進行實時更新,使其更符合實際的業務需求。

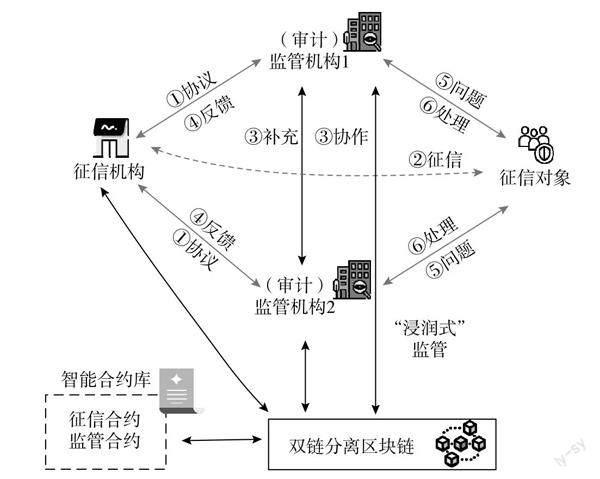

在基于雙鏈結構的監管模型中,作為征信對象的數據征收方,征信機構既是數據查詢的使用方,同時也是數據的提供方。如圖3所示,基于雙鏈架構的監管模型的業務流程中,不同的(審計)監管機構之間形成行業聯盟,互相監督,在職能相互補充,聯盟內部定義統一、通用的交互協議,有助于提升監管工作的效率和可信度,更好地實現數據共享。征信機構與(審計)監管機構間就數據共享、結果反饋方式等方面互相監督。

圖3 浸潤式監管模式下的融合信用鏈和借貸鏈的雙鏈監管架構

隱私保護是第一代區塊鏈征信模型的核心,浸潤式監管是新一代區塊鏈征信模型的中心、共識加密是新一代區塊鏈征信模型的重心。新一代區塊鏈征信模型能在充分保障數據的安全可信的同時保護數據的隱私和可控使用,并且多監管機構可以在自己的權責范圍內進行浸潤式監管,任何逃避監管、虛假交易的行為將受到相應懲罰,由此保障了每個用戶和機構的安全及隱私,為征信產業帶來了活力。

通過區塊鏈和智能合約,監管機構可以從事后審計分析轉變為建立內置的預防性合規系統。所有數據可以實時自證,多個監督機構組成一個行業聯盟鏈;交易和監管互相交叉,探索浸潤式監管;實現交易前、交易中和交易后的全流程監管。融合監管框架STRISA系統,支持“了解您的客戶” (know your customer, KYC)和“反洗錢”(Anti-money laundering,AML)、機器學習、自然語言處理 (natural language processing,NLP)、知識圖譜和區塊鏈數據湖(blockchain data lake,BDL);在浸潤式監管中,存儲信用證明到身份認證鏈,基于互鏈網,監管放在底層,監管機制在操作系統中有優先權。

(三) 浸潤式監管下的智能合約

浸潤式監管下的智能合約按照三駕馬車模型以及九宮格模型,監管機構提供監管智能合約庫。實現監管網絡化,監管網運行在互鏈網上,監管和交易并行處理,嵌入式實時監管。

系統實現多中心化監管,由多個系統、多種方式交叉判斷;組合化監管,通過產業沙盒進行組裝監管,不同的監管技術針對不同的區塊鏈應用。全方位監管,所有數據送到監管大數據平臺進行大數據和人工智能分析。因此,浸潤式監管下的征信體系實現的功能如下:

(1)實現鏈上數據的自監督性,杜絕假賬、洗錢、欺詐。

(2)監管機構不再游離于被監管體系之外,監管不再“運動化”、“臨時化”。

(3)各個責任主體時刻處于監管和被監管的狀態,自身不必再特意收集、存儲、協調和匯總數據。

(4)所有數據可以實時自證,多個監督機構組成一個行業聯盟鏈。

(5)可以體現框架模型的“穿透性”“時效性”“高效性”,實現有效的浸潤式監管。

(四)案例分析

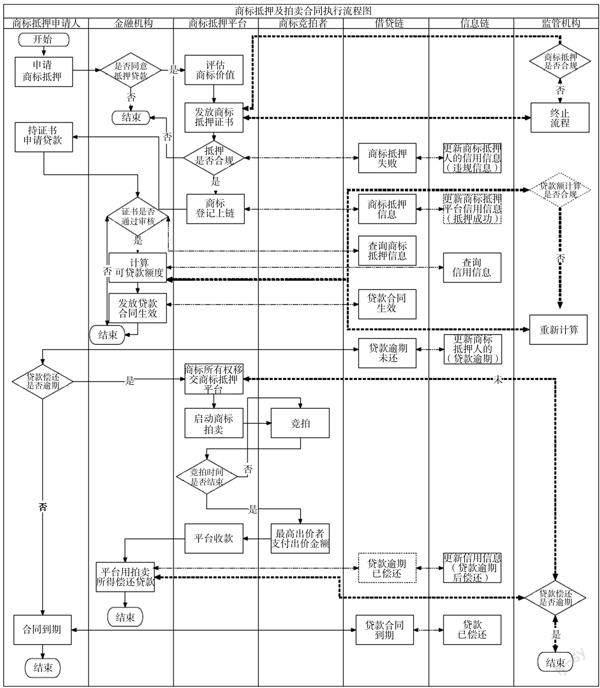

在供應鏈金融中,知識產權等資產可以作為抵押來獲得貸款,以圖4的供應鏈金融中的商標抵押及拍賣合同執行流程為例,描述浸潤式監管發揮的作用。

1.申請商標抵押

商標抵押申請人首先提出申請,商標抵押平臺根據估價規則評估其價值,再向其發放商標抵押證書。這時,監管機構會同時審核其估價是否合規,若不合規,則終止流程。商標抵押操作的終止或成功,都會被同步記錄在借貸鏈與信用鏈上,實時更新流程參與方的信用值。

2.申請貸款

商標質押人在獲得商標抵押證書后,可繼續申請貸款,金融機構查詢借貸鏈和信用鏈上的信息以驗證證書的真實性,以及根據最新的信用值計算可貸款額度,若上述過程無違規操作,金融機構則啟動發放貸款,否則監管機構會啟動重新計算額度,直至合規才能正常發放貸款。

3.清償貸款(拍賣商標)

貸款合同到期前,商標抵押人需要還清貸款,否則監管機構可以觸發商標所有權轉移和商標競拍,以確保貸款申請人在設定時間內必須還清貸款。在上述流程中,借貸鏈會實時記錄貸款的償還情況,信用鏈也會實時更新貸款人的信用值。

圖4 浸潤式監管與商標抵押及拍賣合同執行流程

五、總結

現代服務業對征信提出了更高的監管要求,浸潤式監管模式通過雙鏈分離、數據實時更新、動態模型監管,將供應鏈企業、金融、征信、監管等機構整合為統一的利益共同體,實現金融、征信業務與監管活動的高效協同,健全監管體系,有效預防和緩解質量危機,維持良好的社會經濟秩序,推動現代服務業健康發展。

參考文獻:

[1] 唐桂,陳昊潔.?中國特色新型行業信用體系建設創新性研究[J].經濟問題探索,2020(8):6.

[2]朱紅,宋書彬.區塊鏈征信系統構建探析[J].河北金融,2021:41-45.

[3]陳云峰.區塊鏈征信業務中如何保證數據使用合規[J].中國信用,2018(8):2.

[4]汪旭暉,任曉雪.政府治理視角下平臺電商信用監管的動態演化博弈研究[J].中國管理科學,2021,29(12):29-41.

[5]郝琳娜,黃雨,于兆艷,等.信用≠利益?——創新共享平臺信用三方的演化博弈策略分析[J].上海管理科學,2022.

[6]汪茂泰.四方演化博弈視角下的共享經濟信用生成機理[J].黑河學院學報,2021.

[7]蔡維德,楊冬,王榮,等.STRISA:一種實施旅行規則的新架構[J].貴陽學院學報(社會科學版),2021,16(2):38-47,54.

[8]蔡維德,王榮,何娟,等.分布式數字資產交易平臺的問題與評估[J].軟件學報,2022,33(2):410-433.

Research on the“Immersive” Supervision Model for

Blockchain Credit Scoring in the Modern Service Industry

YANG Fan1, JIN Jun2, BO Jun-ge1, WU Zhong-yi4*, CAI Wei-de3, TIAN Ming-yu2

(1.School of Computer Science and Technology, Xian Jiaotong University, Xian, Shaanxi 710049;

2.?School of Information Technology, Beijing Wuzi University, Beijing ?101149;

3.?School of Computer Science and Engineering, Beihang University, Beijing 100191;

4.?Research Institute of the Ministry of Transport, Beijing 100029)

Abstract: In Chinas modern service industry, credit scoring plays an increasingly important role in maintaining social and economic stability.?However, traditional credit scoring supervision suffers from issues such as untimely and insufficient regulation.?This study proposes a novel immersive supervision model based on full-process multi-party collaboration.?It serves as a core component of the next-generation blockchain-based credit scoring system.?The model includes a regulatory architecture, model, and smart contract monitoring process that separates business flow and information flow.?Through a detailed examination of the trademark mortgage process in supply chain finance, the study demonstrates the effectiveness of the immersive supervision approach.This approach exhibits unique features such as extensive penetration, dynamic real-time monitoring, and complete process coverage.

Keywords: credit scoring;blockchain;immersive;supervision model

基金項目:2018年科技部重點研發計劃“現代服務業共性關鍵技術研發及應用示范”重點專項“基于區塊鏈的服務征信及信用評估框架”(2018YFB1402703);2022年北京物資學院青年科研基金項目“面向區塊鏈的合約分類與智能組合技術研究”(2022XJQN24);陜西省自然科學基礎研究計劃 “聯邦學習和區塊鏈驅動的行業數據安全共享關鍵技術研究”(2023-JC-YB-490)