平衡計分卡在物流企業環境績效評價指標構建中的應用

——以圓通速遞為例

2023-12-13 09:14:44于納川

中國儲運 2023年11期

文/于納川

1.引言

目前,我國物流行業的環境績效評價內容主要包括環境管理情況、環境保護法規執行狀況、污染物排放量等信息指標,這些信息指標在各個行業中都是大同小異的,無法體現出物流行業的特點[1],如果使用這些指標信息,得出的環境績效評價的質量不會很高,多數物流企業的指標僅僅是數據的簡單列舉,并沒有形成邏輯,這樣的指標缺乏側重點。此外,由于沒有充分考慮到物流行業自身經營的獨特性,還會出現很多與物流行業經營特點相關性極低甚至是不相關的多余指標,無法全面地評價其環境管理能力。在目前的政策背景和有關部門的要求下,物流行業需要建立一套符合自身特點的環境績效評價指標,并且需要將之前一些關聯性不大的指標剔除。本文以物流行業的代表性企業之一的圓通速遞為例,使用平衡計分卡這一方法,結合企業自身狀況來選擇環境績效評價指標。

2.圓通速遞環境績效評價現狀

圓通速遞上海圓通速遞(物流)有限公司成立于2000年4月14日,是國內大型民營物流品牌企業,自成立以來,圓通速遞便得到了迅速發展,尤其是在電商行業興起之后。隨著企業的不斷壯大,圓通速遞上市的意愿也越來越強,2016年3月22日,大楊創世發布公告,圓通速遞將以175億元的價格借殼上市。2016年10月20日,公司證券名稱由“大楊創世”更改為“圓通速遞”。自上市以來,在圓通速遞每年發布的年報和企業社會責任報告等公告中,都會對企業社會責任的履行情況進行介紹,雖然我國在環境績效方面才剛剛起步,行業的標準還存在著很多問題,但從圓通速遞公布的公告中可以看出,其環境績效評價的狀況存在著一些該公司獨有的問題:

2.1環境績效評價信息混亂。通過對圓通速遞公布的年報、ESG報告及社會責任報告中披露的環境信息可以看出:圓通速遞存在環境績效信息評價混亂的問題。圓通速遞沒有及時對某些重要的環境績效信息進行披露、公示;那些已經公示的信息,信息披露工作做得也沒有十分規整。首先,在指標公示情況上進行選擇性披露,某些指標做得好的年份就選擇披露,做得不好的年份就不再公示;大多數環境績效信息為文字信息,數字信息的占比較少。其次,多選擇正向信息進行詳細披露,比如經營業績、獲得獎項和成就等,無視比較負面信息,或僅僅簡單提一句,這樣做容易誤導信息的使用者,對公司的環境績效做出錯誤的判斷。最后,從圓通速遞的各項報告中可以看出,圓通速遞的一些環境績效評價指標過于集中在財務層面上,沒有做到環境層面與財務層面的有機結合,這就導致指標難以令人信服。

2.2環境績效評價角度單一。在實施環境績效評價的過程中,大多數企業主要是迫于國家的法律法規或強制政策來進行的,并未依據公司環境管理工作的全方位來進行建設,圓通速遞也存在著這一問題。進行社會責任評估的過程時,圓通速遞沒有將衡量社會責任的客戶滿意程度、環境綜合治理情況等指標納入其中。在選擇環境績效評價指標時,圓通速遞所選取的定性指標過多,并且定量指標所選取的質量不高,導致企業環境績效評價具有較高的主觀性,容易受到人為操縱,降低環境績效評價的可信度和客觀性其準確性和客觀性。圓通速遞在環境績效評價指標的選擇的全面性和豐富程度還有待提升。

3.平衡計分卡簡介

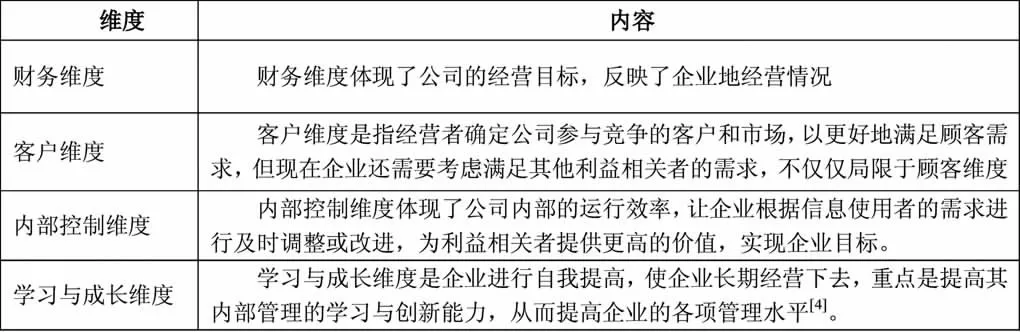

平衡計分卡(BSC)是美國學者羅伯特·卡普蘭(RobertS·Kaplan)、大衛·諾頓(DavidP·Norton)共同開發的一種評價方法[2]。是企業常用的戰略管理手段之一,平衡計分卡共分為財務、顧客、內部業務流程和學習成長4個維度,將企業抽象的戰略目標進行細化和具體化,使其變成便于實現和操作的具體目標,從而幫助企業更快、更高質量地實現戰略傳統地績效評價具有一定的局限性,例如考核指標單一、績效指標界限模糊、設置不合理等,使得考核難以達到預期效果。平衡計分卡的出現,彌補了傳統考核評價的缺欠,成為目前企業主流的內部考核工具之一,據統計,目前80%的世界500強企業采用平衡計分卡進行績效考核[3]。

表2 平衡計分卡主要內容

4.圓通速遞環境績效評價指標構建

針對圓通速遞環境績效評價方面存在的各種問題,可以在平衡計分卡四個維度的視角下構建環境績效評價指標,對之前圓通速遞的指標進行改良或補充:

4.1財務維度。(1)環保投資額,是指圓通速遞每年在環境保護方面投入的總金額,在一定程度上可以反映企業對環境保護的重視程度,但還需要分析具體數據。(2)節能減排投入,是圓通速遞每年投入節能減排的費用,這一指標不應只有數字,還要有具體的文字說明,將具體地項目公示出來。(3)政府環保補助,是圓通速遞每年獲得的用于環保減排方面的補助,同上一指標,也需要將政府補助的項目進行公示。(4)環保投入成本比率,是圓通速遞環保投入占總成本的比例。該比例越大,說明企業對環保的重視程度越高,但該比率并不是越高越好,企業還需結合自身的財務狀況和戰略目標,對該環保投資成本比率的數值進行進一步解釋。

4.2利益相關者維度。(1)客戶滿意度,是指圓通速遞的客戶對于企業環境治理成果的滿意程度,客戶滿意程度應由非利益相關的第三方調查得出。(2)排放達標率,是指圓通速遞排放污染物或溫室氣體的達標情況,標準參照國家指定的法律和企業經營所在地的相關規定。(3)重大環境突發事件處理情況,是指圓通速遞面對經營過程中,應對重大環境突發事件所采取的措施和處理結果的情況,一般情況下物流企業很少遇到此類突發事件,但仍做出相關說明。(4)環境信息披露情況,指圓通速遞通過發布的《可持續發展報告》、ESG報告或者《社會責任報告》公開說明的企業內部環境信息詳細披露程度。

4.3內部流程維度。(1)溫室氣體排放量,指圓通速遞從事生產經營活動中的溫室氣體排放量。相較于其他企業,物流企業的溫室氣體排放主要集中在運輸過程中,并且隨著企業的高速發展,溫室氣體的排放也會大幅增加,企業需要重點披露這方面的信息供使用者查詢。(2)新能源運輸車輛占比,無論是自有車輛還是租用車輛,物流企業都需要使用大批量汽車從事經營活動,企業為了響應國家節能減排和大力發展新能源的號召,將這一指標納入物流企業環境績效評價是十分必要的。(3)單位收入不可再生資源節約量,指圓通速遞每取得單位收入所消耗的不可再生資源數量。(4)有害廢品處置情況,是指圓通速遞在生產經營過程中,遵照相關的法律規定對有害廢品的處理情況。

4.4學習與成長維度。(1)環保專利數量,指圓通速遞申請的環保相關專利的數量。(2)環保研發投入,是指圓通速遞與環保相關的項目進行研發或開發階段所投入的資金。(3)環保人才數量占比,是指圓通速遞環境保護相關人才占總員工的比值。(4)環保教育情況,指圓通速遞對員工進行環保教育的情況,具體包括環境保護講座或有關課程培訓等項目。(5)環保榮譽獎項,指圓通速遞取得的有關環保方面的榮譽獎項,企業需要對這些獎項的重要程度和含金量進行具體說明。

5.總結

本文對圓通速遞企業進行案例研究,為相關企業和機構的環境績效管理提供一些思路和方法。對于今后下一步的相關研究:在設計和選擇企業環境績效評價指標,使用的指標需要盡可能多的反映改企業所涉及行業特點的指標數據,尤其是財務和內部流程兩個維度的量化指標,這有助于提高企業環境績效評價結果的準確性,環境績效評價的過程將更加合乎邏輯,為企業的投資者和其他利益相關者提供幫助。C

引用出處

[1]陳智,馮慧,楊金鳳,董江春.快遞業ESG信息披露質量評價——以順豐控股為例[J].財會月刊,2022(12):120-127.

[2]袁靜靜,袁廣達,張悅斌.三重績效理論下我國石油企業環境績效評價研究[J].會計之友,2021(03):110-116.

[3]趙春琳,范英杰.企業綠色文化與環境績效[J].財會通訊,2021(02):40-44.

[4]王劍,史煥平.企業環境績效與環境信息披露質量——對綠色金融政策和企業性質調節效應研究[J].萍鄉學院學報,2020,37(01):23-28.

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

物流技術與應用(2019年8期)2019-09-04 03:29:56

中國生殖健康(2019年11期)2019-01-07 01:28:02

汽車觀察(2018年12期)2018-12-26 01:05:44

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

現代企業(2015年2期)2015-02-28 18:45:09

中國工程咨詢(2015年5期)2015-02-16 05:35:26