業(yè)績說明會(huì)語調(diào)能提高會(huì)計(jì)信息可比性嗎

2023-12-19 19:51:44蘇玲梁琳

財(cái)會(huì)月刊·下半月 2023年12期

蘇玲 梁琳

DOI:10.19641/j.cnki.42-1290/f.2023.24.012

【摘要】信息披露質(zhì)量是改善資本市場信息環(huán)境的重要因素。業(yè)績說明會(huì)采用雙向?qū)崟r(shí)互動(dòng)的創(chuàng)新信息披露方式, 使年報(bào)信息從“幕后”走到“臺(tái)前”, 提高了公司信息披露質(zhì)量, 受到各界的廣泛關(guān)注。本文以2008 ~ 2021年滬深A(yù)股上市公司作為研究樣本, 檢驗(yàn)業(yè)績說明會(huì)語調(diào)對(duì)企業(yè)會(huì)計(jì)信息可比性的影響。研究發(fā)現(xiàn), 業(yè)績說明會(huì)語調(diào)越積極, 企業(yè)會(huì)計(jì)信息可比性越高; 機(jī)制檢驗(yàn)發(fā)現(xiàn), 業(yè)績說明會(huì)語調(diào)會(huì)通過降低管理層的機(jī)會(huì)主義動(dòng)機(jī)促進(jìn)企業(yè)會(huì)計(jì)信息可比性的提升; 進(jìn)一步分析顯示, 在市場信息環(huán)境較差、 代理成本較高、 業(yè)績波動(dòng)性較大和產(chǎn)品市場競爭程度較大的企業(yè)中, 業(yè)績說明會(huì)語調(diào)對(duì)于企業(yè)會(huì)計(jì)信息可比性的提升作用更加顯著。本研究一方面豐富和拓展了業(yè)績說明會(huì)語調(diào)與會(huì)計(jì)信息可比性的研究范疇, 另一方面有助于改善市場信息環(huán)境、 強(qiáng)化投資者關(guān)系管理和提升資本市場信息傳遞效率。

【關(guān)鍵詞】業(yè)績說明會(huì);管理層情感語調(diào);會(huì)計(jì)信息可比性;市場信息環(huán)境;信息披露質(zhì)量

【中圖分類號(hào)】 F275? ? ?【文獻(xiàn)標(biāo)識(shí)碼】A? ? ? 【文章編號(hào)】1004-0994(2023)24-0082-8

一、 引言

近年來, 隨著IPO注冊(cè)制改革工作的深入推進(jìn), 信息披露質(zhì)量在資本市場中發(fā)揮著更加重要的作用。業(yè)績說明會(huì)作為創(chuàng)新性的信息披露方式, 不僅能夠使非財(cái)務(wù)信息通過雙向互動(dòng)溝通增強(qiáng)信息披露質(zhì)量、 強(qiáng)化投資者關(guān)系管理, 而且有助于企業(yè)進(jìn)一步建立健全提高質(zhì)量和治理能力的機(jī)制, 促進(jìn)企業(yè)高質(zhì)量健康發(fā)展(Jung等,2018;鐘凱等,2021)。業(yè)績說明會(huì)中管理層情感語調(diào)為信息使用者進(jìn)行信息挖掘和解讀提供了機(jī)會(huì), 能夠用來判斷管理層透露的信息是否真實(shí)準(zhǔn)確。已有研究主要分析了業(yè)績說明會(huì)中的管理層情感語調(diào)是否能夠提供增量信息。一方面, 從公司自身而言, 業(yè)績說明會(huì)披露的積極語調(diào)有助于提升企業(yè)未來業(yè)績(謝德仁和林樂,2015)、 降低企業(yè)權(quán)益資本成本(甘麗凝等,2019); 另一方面, 從外部信息使用者而言, 業(yè)績說明會(huì)的積極語調(diào)能夠提高分析師薦股頻率(林樂和謝德仁,2017)、 增強(qiáng)分析師盈余預(yù)測(cè)準(zhǔn)確性(Demers 和Vega,2011;Mayew等,2013; 鐘凱等,2020)、 增加同業(yè)公司股票超額回報(bào)(Brochet等,2018;鐘凱等,2021)等。上述研究表明, 業(yè)績說明會(huì)語調(diào)能夠?yàn)橥顿Y者、 分析師以及同業(yè)公司等信息使用者提供增量信息。但是, 已有研究沒有深入探究業(yè)績說明會(huì)語調(diào)在為信息使用者提供增量信息的同時(shí), 能否減少管理層的私有信息, 進(jìn)而提升企業(yè)會(huì)計(jì)信息可比性, 這是本文需要迫切解決的主要問題。

業(yè)績說明會(huì)作為管理層與投資者交流的重要平臺(tái), 同時(shí)也是提高企業(yè)信息披露質(zhì)量、 加強(qiáng)投資者關(guān)系管理的新途徑, 其是否能夠提高會(huì)計(jì)信息可比性還需進(jìn)一步探究。會(huì)計(jì)信息可比性能夠幫助投資者、 債權(quán)人和分析師等信息使用者對(duì)不同企業(yè)的資本運(yùn)作、 財(cái)務(wù)狀況做出及時(shí)準(zhǔn)確的判斷, 進(jìn)而改善資本市場信息環(huán)境, 促進(jìn)資源高效配置(周冬華和楊小康,2018)。在理論方面, 和本文關(guān)系較為密切的文獻(xiàn)主要是探討管理層情感語調(diào)對(duì)會(huì)計(jì)信息質(zhì)量的研究, 聚焦于其對(duì)企業(yè)信息披露質(zhì)量和資本市場反應(yīng)的影響。首先, 在管理層情感語調(diào)對(duì)企業(yè)信息披露質(zhì)量的影響方面, 管理層凈語調(diào)、 消極語調(diào)能夠抑制企業(yè)的真實(shí)盈余管理(王海林和張丁,2019), 而積極語調(diào)可以促進(jìn)補(bǔ)充或替代會(huì)計(jì)盈余信息(Demers和Vega,2014)和真實(shí)盈余管理。其次, 在管理層情感語調(diào)對(duì)資本市場反應(yīng)的影響方面, 業(yè)績說明會(huì)語調(diào)具有同業(yè)溢出效應(yīng), 管理層凈正面語調(diào)越積極, 企業(yè)的股價(jià)同步性越高, 資本市場的定價(jià)效率越低(許晨曦等,2021;羅琦等,2021), 同時(shí), 同業(yè)公司的股票超額回報(bào)越高(鐘凱等,2021)。另外, Allee和DeAngelis(2015)研究發(fā)現(xiàn), 管理層語調(diào)離差與企業(yè)未來業(yè)績、 管理層的財(cái)務(wù)報(bào)告決策以及管理層管理感知的激勵(lì)和行動(dòng)有關(guān), 會(huì)影響投資者和分析師的反應(yīng)。目前已有諸多文獻(xiàn)證明了管理層情感語調(diào)對(duì)會(huì)計(jì)信息質(zhì)量的影響, 但是與年報(bào)語調(diào)相比, 業(yè)績說明會(huì)語調(diào)存在明顯的差異, 其是管理層在業(yè)績說明會(huì)上通過雙向?qū)崟r(shí)互動(dòng)溝通形成的, 使得管理層掌握的私有信息減少, 進(jìn)行操縱和粉飾信息的動(dòng)機(jī)減弱(周冬華和楊小康,2018)。此外, 會(huì)計(jì)信息可比性是否能夠受到管理層情感語調(diào)的影響還需要進(jìn)一步探究。因而, 本文在已有研究的基礎(chǔ)上, 重點(diǎn)檢驗(yàn)業(yè)績說明會(huì)語調(diào)對(duì)會(huì)計(jì)信息可比性的影響, 并且從管理層機(jī)會(huì)主義動(dòng)機(jī)的視角進(jìn)一步挖掘兩者之間的潛在作用機(jī)制, 從而拓展和豐富管理層情感語調(diào)和會(huì)計(jì)信息質(zhì)量關(guān)系的研究。

本文以2008 ~ 2021年滬深A(yù)股上市公司作為研究樣本, 探究業(yè)績說明會(huì)語調(diào)對(duì)企業(yè)會(huì)計(jì)信息可比性的影響。研究發(fā)現(xiàn), 業(yè)績說明會(huì)語調(diào)越積極, 企業(yè)會(huì)計(jì)信息可比性越高; 機(jī)制檢驗(yàn)發(fā)現(xiàn), 業(yè)績說明會(huì)語調(diào)通過降低管理層的機(jī)會(huì)主義動(dòng)機(jī)提高企業(yè)的會(huì)計(jì)信息可比性; 進(jìn)一步研究顯示, 業(yè)績說明會(huì)語調(diào)對(duì)于企業(yè)會(huì)計(jì)信息可比性的提升作用在市場信息環(huán)境較差、 代理成本較高、 業(yè)績波動(dòng)性較大和產(chǎn)品市場競爭程度較大的企業(yè)中更加顯著。此外, 通過一系列穩(wěn)健性檢驗(yàn), 研究結(jié)論依然保持一致。

本文的研究貢獻(xiàn)主要體現(xiàn)在以下三個(gè)方面: 第一, 結(jié)合近年來監(jiān)管部門大力支持業(yè)績說明會(huì)的有關(guān)政策, 從信息披露質(zhì)量視角出發(fā), 進(jìn)一步評(píng)估了業(yè)績說明會(huì)的實(shí)施效果, 豐富和拓展了業(yè)績說明會(huì)語調(diào)對(duì)投資者等信息使用者的影響研究, 為企業(yè)強(qiáng)化信息披露和監(jiān)管部門了解業(yè)績說明會(huì)的實(shí)施效果提供了一定的參考價(jià)值。第二, 基于文本分析視角探討業(yè)績說明會(huì)語調(diào)對(duì)企業(yè)會(huì)計(jì)信息可比性的影響, 并對(duì)企業(yè)會(huì)計(jì)信息可比性影響因素進(jìn)行補(bǔ)充。這對(duì)于公司提升信息披露質(zhì)量和信息透明度、 加強(qiáng)投資者關(guān)系管理和提高上市公司治理水平具有一定的借鑒意義。第三, 深入探究了業(yè)績說明會(huì)語調(diào)對(duì)企業(yè)會(huì)計(jì)信息可比性的影響機(jī)制, 從管理層機(jī)會(huì)主義動(dòng)機(jī)視角進(jìn)一步闡明了兩者之間的作用路徑, 為打開兩者之間的作用“黑箱”提供了經(jīng)驗(yàn)證據(jù)。本研究有助于為降低管理層自利動(dòng)機(jī)和進(jìn)一步提升上市公司會(huì)計(jì)信息可比性提供微觀經(jīng)驗(yàn)證據(jù)。

二、 文獻(xiàn)綜述

(一)業(yè)績說明會(huì)信息含量研究

業(yè)績說明會(huì)作為管理層與投資者交流的重要平臺(tái), 同時(shí)也是提高信息披露質(zhì)量、 加強(qiáng)投資者關(guān)系管理的新途徑, 受到了上市公司、 監(jiān)管部門和學(xué)術(shù)界的廣泛關(guān)注。

首先, 在國外研究方面, 與我國業(yè)績說明會(huì)相類似的信息披露方式是盈余電話會(huì)議, 在信息披露類型、 披露方式以及披露內(nèi)容等方面存在諸多相似之處。一方面, 從分析師視角來看, 參加盈余電話會(huì)議的分析師能夠更加精確、 及時(shí)地發(fā)布年度盈余預(yù)測(cè)(Demers和Vega,2011;Mayew等,2013)。另一方面, 從資本市場反應(yīng)視角來看, 盈余電話會(huì)議的管理層語調(diào)能夠降低信息不對(duì)稱、 改善盈余預(yù)期、 增強(qiáng)市場環(huán)境, 同時(shí), 其具有同業(yè)溢出效應(yīng), 導(dǎo)致同業(yè)公司股價(jià)“同漲同跌”(Henry 和Leone,2016;Brochet等,2018)。其次, 在國內(nèi)研究方面, 關(guān)于投資者研究, 林樂和謝德仁(2016)的研究表明, 業(yè)績說明會(huì)的積極語調(diào)有利于投資者做出正向反應(yīng), 消極語調(diào)有利于投資者做出更加顯著的負(fù)向反應(yīng)。關(guān)于分析師研究, 業(yè)績說明會(huì)的凈正面語調(diào)可以提高分析師薦股報(bào)告的更新可能性及更新人數(shù)比例, 以及分析師薦股評(píng)級(jí)水平及其變動(dòng)(林樂和謝德仁,2017), 并提升分析師預(yù)測(cè)準(zhǔn)確度, 降低分析師樂觀偏差(鐘凱等,2020)。關(guān)于資本市場反應(yīng)研究, 卞世博等(2021)研究發(fā)現(xiàn), 業(yè)績說明會(huì)管理層的答非所問程度越高, 股票市場表現(xiàn)越差, 公司未來的業(yè)績表現(xiàn)也越差; 甘麗凝等(2019)的研究表明, 業(yè)績說明會(huì)管理層凈正面語調(diào)越積極, 企業(yè)的權(quán)益資本成本越低。

綜上, 已有學(xué)者研究發(fā)現(xiàn), 分析師、 投資者以及同業(yè)公司作為資本市場重要的參與者, 均充分關(guān)注了業(yè)績說明會(huì)語調(diào)發(fā)揮的積極作用, 但鮮少研究關(guān)注業(yè)績說明會(huì)的管理層情感語調(diào)對(duì)會(huì)計(jì)信息可比性的影響。因此, 本文在現(xiàn)有文獻(xiàn)的基礎(chǔ)上, 從業(yè)績說明會(huì)語調(diào)出發(fā), 以微觀企業(yè)視角研究其如何影響會(huì)計(jì)信息可比性具有重要的理論意義和現(xiàn)實(shí)價(jià)值。

(二)會(huì)計(jì)信息可比性的影響因素研究

首先, 在企業(yè)外部環(huán)境層面, 從宏觀環(huán)境視角來看, 隨著經(jīng)濟(jì)政策不確定性的增加、 預(yù)測(cè)未來現(xiàn)金流量的難度增加、 盈余管理的機(jī)會(huì)增加, 盈余質(zhì)量及其可比性降低(Dhole等,2020)。從會(huì)計(jì)準(zhǔn)則制定視角來看, 采用國際財(cái)務(wù)報(bào)告準(zhǔn)則之后, 會(huì)降低企業(yè)管理層隱藏私有信息的能力, 促進(jìn)企業(yè)會(huì)計(jì)信息可比性的增強(qiáng), 從而促使企業(yè)效益提升(DeFond等,2011)。其次, 在企業(yè)內(nèi)部環(huán)境層面, 從董監(jiān)高視角來看, 周冬華和楊小康(2018)的研究表明, 公司高管內(nèi)部發(fā)生內(nèi)部人交易后, 高管可能會(huì)操縱會(huì)計(jì)信息披露, 進(jìn)而降低企業(yè)會(huì)計(jì)信息可比性。從審計(jì)師視角來看, Endrawes等(2020)研究發(fā)現(xiàn), 當(dāng)審計(jì)委員會(huì)規(guī)模更大且其更多成員具有財(cái)務(wù)和會(huì)計(jì)專門知識(shí)時(shí), 同行之間的會(huì)計(jì)信息往往更具可比性; 龍小海等(2021)研究發(fā)現(xiàn), 市場感知轉(zhuǎn)制使審計(jì)師承擔(dān)更多的法律責(zé)任, 減小不同會(huì)計(jì)師事務(wù)所的審計(jì)風(fēng)格差異, 從而使得非同一會(huì)計(jì)師事務(wù)所客戶之間的會(huì)計(jì)信息可比性得到提升。

目前諸多學(xué)者已經(jīng)從企業(yè)外部環(huán)境和內(nèi)部環(huán)境兩方面進(jìn)行了研究, 但利用文本分析技術(shù)來探究管理層情感語調(diào)對(duì)企業(yè)會(huì)計(jì)信息可比性的影響還不夠深入。業(yè)績說明會(huì)作為提高信息披露質(zhì)量和強(qiáng)化投資者關(guān)系管理的新渠道, 其中的管理層情感語調(diào)是否能夠?yàn)橥顿Y者、 分析師等提供更多增量信息, 進(jìn)而遏制管理層機(jī)會(huì)主義行為、 提升企業(yè)會(huì)計(jì)信息可比性, 值得進(jìn)一步研究。

三、 理論分析與研究假設(shè)

信息披露質(zhì)量是促進(jìn)資本市場穩(wěn)定、 維持市場經(jīng)濟(jì)有效運(yùn)行的主要推動(dòng)因素(曹廷求和張光利,2020; 林晚發(fā)等,2022)。隨著我國信息披露制度的不斷完善、 投資者的信息需求日益多元化, 上市公司披露的信息逐漸增多, 信息披露質(zhì)量日益提升, 公司治理機(jī)制不斷完善。業(yè)績說明會(huì)作為加強(qiáng)投資者關(guān)系管理的創(chuàng)新性披露方式, 能夠促進(jìn)管理層與外部信息使用者進(jìn)行實(shí)時(shí)溝通, 充分釋放出企業(yè)在資本運(yùn)作、 戰(zhàn)略管理方向的信息。那么, 業(yè)績說明會(huì)語調(diào)是否能夠?yàn)樾畔⑹褂谜咛峁┰隽啃畔ⅲ?降低管理層和投資者之間的信息不對(duì)稱, 抑制管理層的機(jī)會(huì)主義動(dòng)機(jī), 進(jìn)而提升企業(yè)的會(huì)計(jì)信息可比性, 還需進(jìn)一步探究。因此, 本文將從業(yè)績說明會(huì)創(chuàng)新性和管理層情感語調(diào)特征兩個(gè)方面探究業(yè)績說明會(huì)語調(diào)對(duì)企業(yè)會(huì)計(jì)信息可比性的作用機(jī)制。

對(duì)于業(yè)績說明會(huì)創(chuàng)新性, 一方面, 業(yè)績說明會(huì)為管理層與外部信息使用者的實(shí)時(shí)雙向溝通和互動(dòng)交流提供了良好的平臺(tái), 能夠降低信息使用者的信息搜集成本, 減少管理層掌握的私有信息, 進(jìn)而提高會(huì)計(jì)信息可比性。首先, 參加業(yè)績說明會(huì)的大多是上市公司的高層管理人員和董事會(huì)成員, 傳遞的信息代表了公司整體, 更具有權(quán)威性。而且除了各有關(guān)部門會(huì)對(duì)業(yè)績說明會(huì)進(jìn)行監(jiān)督, 廣大參與者也會(huì)直接監(jiān)督業(yè)績說明會(huì)中管理層所提供信息的真實(shí)性(Demers和Vega,2014;林樂和謝德仁,2016)。因此, 業(yè)績說明會(huì)中管理層操縱信息的難度較大, 所傳達(dá)的信息更加真實(shí)可靠, 能夠?yàn)樾畔⑹褂谜咛峁└鄥⒖家罁?jù)。其次, 業(yè)績說明會(huì)的雙向溝通機(jī)制可以降低投資者、 分析師等參與者的信息搜集和獲取成本(Jung等,2018;曾慶生等,2018), 企業(yè)管理層在業(yè)績說明會(huì)中會(huì)闡述公司的經(jīng)營業(yè)績及發(fā)展戰(zhàn)略, 解答投資者關(guān)注的市場熱點(diǎn)問題, 投資者等信息使用者能夠通過深入分析管理層釋放的信息充分了解企業(yè)的未來發(fā)展及競爭對(duì)手情況, 有助于降低企業(yè)和信息使用者的信息不對(duì)稱(Brochet等,2018;甘麗凝等,2019)。另一方面, 業(yè)績說明會(huì)采用線上和線下相結(jié)合的方式開展, 使得信息使用者參與成本降低, 參與主體更加多元化, 更多主體參與能夠充分挖掘企業(yè)的私有信息, 判斷公司未來的經(jīng)營情況和發(fā)展前景, 改善資本市場信息環(huán)境和提高資源配置效率(周冬華和楊小康,2018; 鐘凱等,2021)。特別是近年來國內(nèi)外宏觀經(jīng)濟(jì)環(huán)境不確定, 實(shí)地調(diào)研難度加大, 信息使用者難以通過實(shí)地調(diào)研方式獲取企業(yè)未來需求和行業(yè)發(fā)展方向等信息(李姝等,2021), 導(dǎo)致企業(yè)與信息使用者之間的信息不對(duì)稱加劇。業(yè)績說明會(huì)通過線上和線下相結(jié)合的方式為信息使用者提供了信息獲取和挖掘的平臺(tái), 使得更多的信息使用者參與其中, 其參會(huì)和交流的積極性得到提升, 管理層也更加愿意溝通和分享更多私有信息, 積極回答提出的各種問題, 有利于信息使用者通過多種渠道分析和解讀管理層透露的私有信息, 削弱管理層的信息優(yōu)勢(shì), 間接發(fā)揮對(duì)管理層的監(jiān)督和治理效應(yīng), 從而提高會(huì)計(jì)信息可比性。

對(duì)于管理層情感語調(diào)特征, 已有研究表明, 業(yè)績說明會(huì)披露的管理層情感語調(diào)能夠?yàn)樾畔⑹褂谜咛峁┰隽啃畔ⅲ?情感語調(diào)操縱難度較大(Henry和 Leone,2016)。業(yè)績說明會(huì)中管理層披露的信息既包含與利潤和現(xiàn)金流相關(guān)的財(cái)務(wù)指標(biāo)等“硬信息”, 也包括對(duì)企業(yè)經(jīng)營概況的描述、 對(duì)潛在競爭的優(yōu)勢(shì)說明和對(duì)未來預(yù)期發(fā)展等“軟信息”(曹廷求和張光利,2020; 劉建梅和王存峰,2021)。企業(yè)管理層披露的“軟信息”主要表達(dá)了對(duì)企業(yè)未來經(jīng)營業(yè)績和發(fā)展戰(zhàn)略的態(tài)度, 以及所在行業(yè)發(fā)展趨勢(shì)的分析和判斷, 并體現(xiàn)在情感語調(diào)中(Davis等,2012;謝德仁和林樂,2015), 為外部信息使用者提供了增量信息, 對(duì)于降低企業(yè)盈余管理和減少管理層操縱行為具有一定的積極作用。此外, 相比定量信息的財(cái)務(wù)報(bào)告, 管理層對(duì)業(yè)績說明會(huì)披露的內(nèi)容和語調(diào)更加豐富多樣, 差異化的管理層情感語調(diào)更有可能提供多元化信息(李姝等,2021), 投資者、 分析師等參與主體能夠從這些多元化的信息中獲取對(duì)自己有價(jià)值的信息, 提高投資決策和分析預(yù)測(cè)的準(zhǔn)確性, 進(jìn)而使得企業(yè)特質(zhì)信息得到釋放, 信息透明度得到提升, 信息環(huán)境得到改善, 進(jìn)而提升企業(yè)會(huì)計(jì)信息可比性。

基于上述分析, 本文提出如下假設(shè):

H1: 當(dāng)其他條件不變時(shí), 業(yè)績說明會(huì)語調(diào)越積極, 上市公司的會(huì)計(jì)信息可比性越高。

四、 研究設(shè)計(jì)

(一)數(shù)據(jù)來源

本文選取2008 ~ 2021年滬深A(yù)股上市公司作為研究樣本。其中業(yè)績說明會(huì)語調(diào)數(shù)據(jù)來自于CNRDS數(shù)據(jù)庫, 上市公司相關(guān)財(cái)務(wù)數(shù)據(jù)來自于CSMAR數(shù)據(jù)庫。對(duì)原始樣本進(jìn)行如下篩選和處理: ①剔除上市公司控制變量缺失的樣本; ②剔除所有者權(quán)益為負(fù)數(shù)的樣本; ③剔除金融行業(yè)樣本; ④剔除上市公司為ST、 PT公司的樣本; ⑤對(duì)連續(xù)變量做上下1%的Winsorize縮尾處理。運(yùn)用STATA 16.0軟件進(jìn)行數(shù)據(jù)處理, 經(jīng)過以上步驟篩選和處理, 本文最終得到3772個(gè)觀測(cè)值。

(二)變量定義

1. 業(yè)績說明會(huì)語調(diào)。本文參考曾慶生等(2018)的研究, 基于Loughran 和Mcdonald(2011)的詞匯表和清華財(cái)經(jīng)詞典, 并使用谷歌詞典、 有道詞典和金山詞霸等將所有英文單詞翻譯成中文, 如果一個(gè)單詞與多個(gè)中文單詞相匹配, 則會(huì)保留所有的詞匯。在創(chuàng)建情緒詞匯庫之后, 將中文“Jieba”作為Python的分詞工具, 對(duì)企業(yè)業(yè)績說明會(huì)文本的詞匯總數(shù)、 積極詞匯與消極詞匯的數(shù)量進(jìn)行分類。在確定積極、 消極詞匯數(shù)量后, 參考謝德仁和林樂(2015)的方法衡量業(yè)績說明會(huì)語調(diào)(TONE), 具體公式如下:

TONE=(POSITIVE-NEGATIVE)/(POSITIVE+NEGATIVE) (1)

其中: POSITIVE是指業(yè)績說明會(huì)中管理層回答問題所用積極情感語調(diào)詞匯數(shù); NEGATIVE是指業(yè)績說明會(huì)中管理層回答問題所用消極情感語調(diào)詞匯數(shù); TONE表示業(yè)績說明會(huì)凈積極語調(diào), 取值范圍是[-1,1], 取值越大, 說明業(yè)績說明會(huì)語調(diào)越積極。

2. 會(huì)計(jì)信息可比性。會(huì)計(jì)信息可比性是指公司在同一經(jīng)濟(jì)活動(dòng)中的類似或差異性(De Franco等,2011)。本文將財(cái)務(wù)報(bào)告中的信息可比性定義為: 如果i和j兩家公司對(duì)同一組經(jīng)濟(jì)事件產(chǎn)生類似的財(cái)務(wù)報(bào)表信息, 則其會(huì)計(jì)系統(tǒng)是可比的。本文借鑒De Franco等(2011)、 李青原和王露萌(2019)的研究計(jì)算會(huì)計(jì)信息可比性。公司與行業(yè)內(nèi)所有其他公司的會(huì)計(jì)信息可比性的平均值, 記為COM1。將每個(gè)公司的會(huì)計(jì)信息可比性按照從大到小的順序排列, 并將四個(gè)最高值的平均值作為公司的會(huì)計(jì)信息可比性指標(biāo), 記為COM2。同樣, MCOM1和MCOM2分別是同一行業(yè)中所有i公司和j公司在同一時(shí)期COM1和COM2的中位數(shù)。本文將MCOM1和MCOM2作為因變量, 采用COM1和COM2進(jìn)行穩(wěn)健性檢驗(yàn)。

3.? 控制變量。本文借鑒林樂和謝德仁(2016)、 鐘凱等(2021)的研究, 考慮到可能會(huì)有其他因素影響會(huì)計(jì)信息可比性, 利用如下控制變量: 公司規(guī)模(SIZE)、 資產(chǎn)負(fù)債率(LEV)、 總資產(chǎn)報(bào)酬率(ROA)、 公司成長性(GROW)、 固定資產(chǎn)(TANG)、 公司年齡(AGE)、 產(chǎn)權(quán)性質(zhì)(SOE)、 獨(dú)立董事占比(INDIR)、 股權(quán)集中度(SHRCR)、 行業(yè)(INDUSTRY)和年度(YEAR)固定效應(yīng)等。其中: SIZE用期末總資產(chǎn)的自然對(duì)數(shù)衡量; LEV用期末總負(fù)債/期末總資產(chǎn)衡量; ROA用凈利潤/期末總資產(chǎn)衡量; GROW用當(dāng)年?duì)I業(yè)收入增長額/期初營業(yè)收入衡量; TANG用固定資產(chǎn)凈額/期末總資產(chǎn)衡量; AGE定義為ln(公司成立年份到當(dāng)年的時(shí)間+1); SOE是虛擬變量, 國有企業(yè)為1, 否則取值為0; INDIR用公司當(dāng)年獨(dú)立董事人數(shù)占董事會(huì)人數(shù)的比例衡量; SHRCR用第一大股東持股比例衡量。

(三)模型構(gòu)建

為了檢驗(yàn)業(yè)績說明會(huì)語調(diào)對(duì)會(huì)計(jì)信息可比性的影響, 本文構(gòu)建了以下OLS回歸模型:

MCOMi,t=β0+β1TONEi,t+β2∑CONTROLSi,t+YEAR+INDUSTRY+εi,t(2)

其中, TONE為業(yè)績說明會(huì)語調(diào)的代理變量, MCOM為會(huì)計(jì)信息可比性的代理變量, 包括MCOM1和MCOM2, CONTROLS為行業(yè)和年份除外的控制變量。本文主要關(guān)注系數(shù)β1, 如果β1大于0, 說明業(yè)績說明會(huì)語調(diào)能夠提高企業(yè)會(huì)計(jì)信息可比性, 支持H1。

五、 實(shí)證分析

(一)描述性統(tǒng)計(jì)

表1是描述性統(tǒng)計(jì)結(jié)果。可以看出: 業(yè)績說明會(huì)語調(diào)(TONE)的均值(中位數(shù))為0.3996(0.4054), 消極情感語調(diào)(NEGATIVE)的均值(中位數(shù))為0.0444(0.0415), 說明在業(yè)績說明會(huì)上管理層更愿意使用積極詞匯傳遞信息; 會(huì)計(jì)信息可比性(MCOM1)的均值(中位數(shù))為-0.0926(-0.0658), 會(huì)計(jì)信息可比性(MCOM2)的均值(中位數(shù))為-0.0520(-0.0373), 說明上市公司在會(huì)計(jì)信息可比性方面存在一些差異。控制變量的結(jié)果與已有文獻(xiàn)基本一致。

(二)基本檢驗(yàn)結(jié)果

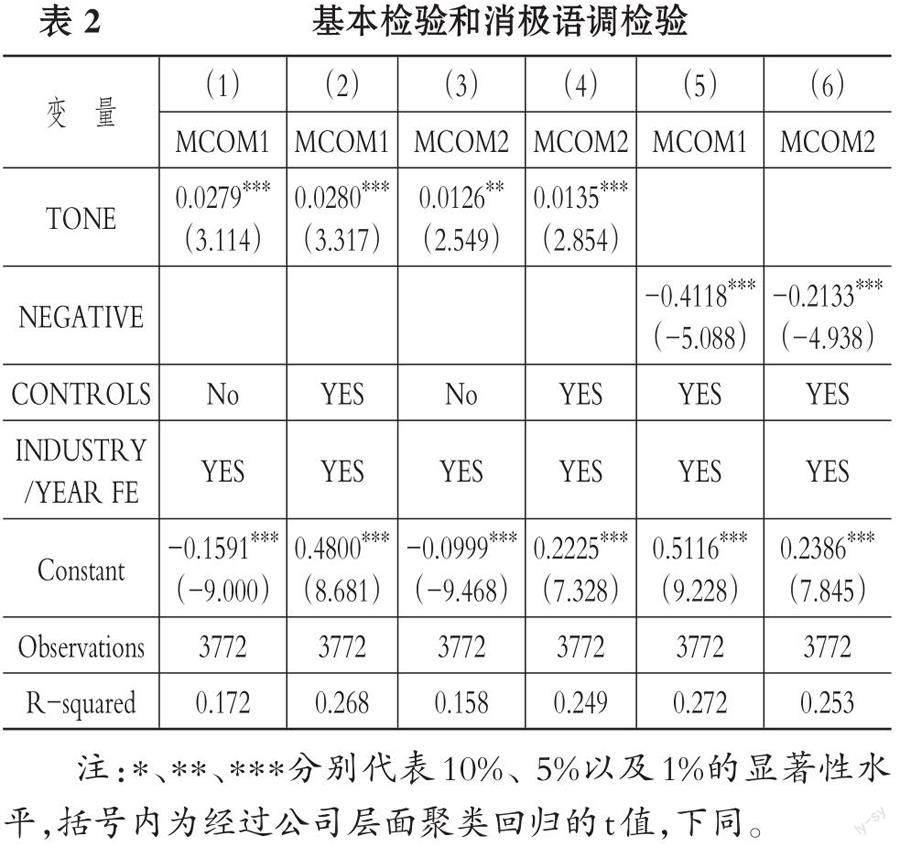

基本檢驗(yàn)結(jié)果如表2第(1) ~ (4)列所示, 第(1)和(3)列只控制行業(yè)和年度固定效應(yīng), 沒有加入控制變量, 第(2)和(4)列同時(shí)加入了控制變量及行業(yè)和年度固定效應(yīng)。結(jié)果顯示, TONE與MCOM1、 MCOM2的回歸系數(shù)為正, 且至少在5%的水平上顯著, 表明業(yè)績說明會(huì)語調(diào)越積極, 會(huì)計(jì)信息可比性越高, 支持H1。

(三)業(yè)績說明會(huì)消極語調(diào)對(duì)企業(yè)會(huì)計(jì)信息可比性的影響

考慮到市場信息使用者對(duì)于積極語調(diào)與消極語調(diào)內(nèi)含信息的挖掘能力和解讀能力存在非對(duì)稱性, 本文進(jìn)一步檢驗(yàn)業(yè)績說明會(huì)消極語調(diào)對(duì)會(huì)計(jì)信息可比性的影響。一方面, 相比于業(yè)績說明會(huì)積極語調(diào), 業(yè)績說明會(huì)消極語調(diào)提供的增量信息對(duì)于信息使用者更具有參考價(jià)值。因?yàn)楫?dāng)管理層披露較多的消極語調(diào)時(shí), 表明該企業(yè)目前的經(jīng)營狀況和戰(zhàn)略方向存在較大的問題, 企業(yè)未來經(jīng)營和發(fā)展存在較大不確定性和波動(dòng)性, 進(jìn)而給信息使用者釋放出較為消極的情緒(底璐璐等,2020), 這些增量信息為信息使用者做出決策提供了參考價(jià)值。另一方面, 信息使用者更加傾向于相信管理層發(fā)布的消極信息, 能夠根據(jù)消極語調(diào)所包含的信息判斷公司未來發(fā)展前景, 并做出相應(yīng)的投資決策。因此, 本文預(yù)測(cè)業(yè)績說明會(huì)消極語調(diào)會(huì)對(duì)會(huì)計(jì)信息可比性產(chǎn)生明顯的負(fù)面溢出效應(yīng)。

檢驗(yàn)結(jié)果如表2第(5)和(6)列所示, 結(jié)果顯示: NEGATIVE與MCOM1和MCOM2的回歸系數(shù)在1%的水平上顯著, 表明業(yè)績說明會(huì)消極語調(diào)具有明顯的負(fù)面溢出效應(yīng), 即信息使用者更加重視業(yè)績說明會(huì)語調(diào)中的負(fù)面消息, 從而做出更加準(zhǔn)確的投資決策。

(四)機(jī)制檢驗(yàn)

本文將進(jìn)一步檢驗(yàn)業(yè)績說明會(huì)語調(diào)能否降低管理層機(jī)會(huì)主義行為, 從而提升企業(yè)會(huì)計(jì)信息可比性, 進(jìn)而為提高企業(yè)會(huì)計(jì)信息可比性提供更加可靠的證據(jù)。一方面, 業(yè)績說明會(huì)作為投資者與上市公司管理層交流的直接渠道, 具有互動(dòng)性、 實(shí)時(shí)性、 開放性等特點(diǎn), 不僅能夠了解公司的發(fā)展?fàn)顩r, 而且能夠判斷公司未來發(fā)展?fàn)顩r、 預(yù)測(cè)公司未來盈余, 向資本市場傳遞更加可靠的信息, 提高所披露信息的可信度, 減少管理層私有信息, 從而提高會(huì)計(jì)信息可比性。另一方面, 公司為了提高自身績效和價(jià)值, 保證其高質(zhì)量發(fā)展, 會(huì)增加信息披露的意愿。管理層通過業(yè)績說明會(huì)披露相關(guān)信息, 可以拓寬信息使用者的信息來源, 降低其搜集成本, 從而促使其發(fā)揮監(jiān)督和治理效應(yīng), 減少管理層機(jī)會(huì)主義行為, 提高會(huì)計(jì)信息可比性。因此, 業(yè)績說明會(huì)語調(diào)有助于降低管理層機(jī)會(huì)主義動(dòng)機(jī), 從而提高企業(yè)的會(huì)計(jì)信息可比性。

本文利用中介效應(yīng)模型檢驗(yàn)業(yè)績說明會(huì)語調(diào)是否能夠減少管理層機(jī)會(huì)主義行為, 從而提高企業(yè)會(huì)計(jì)信息可比性。首先, 建立模型(3)來檢驗(yàn)業(yè)績說明會(huì)語調(diào)(TONE)與管理層機(jī)會(huì)主義動(dòng)機(jī)(DISACC)之間的關(guān)系, 若β1在統(tǒng)計(jì)上顯著, 則進(jìn)行下一步檢驗(yàn); 其次, 建立模型(4), 檢驗(yàn)業(yè)績說明會(huì)語調(diào)(TONE)是否通過降低管理層機(jī)會(huì)主義動(dòng)機(jī)(DISACC)來提升會(huì)計(jì)信息可比性(MCOM1和MCOM2), 從而檢驗(yàn)管理層機(jī)會(huì)主義動(dòng)機(jī)的中介效應(yīng)。

DISACCi,t=β0+β1TONEi,t+β2∑CONTROLSi,t+YEAR+INDUSTRY+εi,t(3)

MCOMi,t=β0+β1TONEi,t+β2DISACCi,t+β3∑CONTROLSi,t+YEAR+INDUSTRY+εi,t(4)

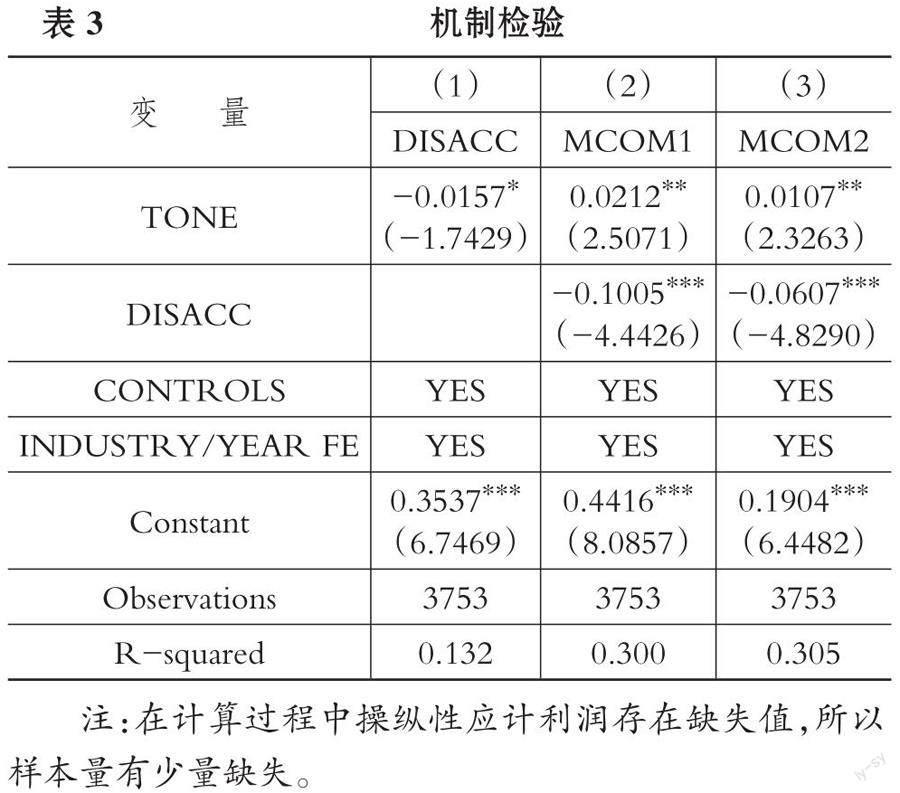

參考翟淑萍等(2020)的研究, 管理層機(jī)會(huì)主義動(dòng)機(jī)(DISACC)主要采用修正的JONES模型計(jì)算的操縱性應(yīng)計(jì)利潤進(jìn)行衡量, 表3展示了檢驗(yàn)結(jié)果。第(1)列中TONE的系數(shù)在10%的水平上顯著, 說明業(yè)績說明會(huì)語調(diào)遏制了企業(yè)管理層機(jī)會(huì)主義動(dòng)機(jī); 第(2)和(3)列中TONE的系數(shù)均在5%的水平上顯著, DISACC的系數(shù)均在1%的水平上顯著, 說明業(yè)績說明會(huì)語調(diào)通過遏制企業(yè)管理層機(jī)會(huì)主義動(dòng)機(jī)提高企業(yè)會(huì)計(jì)信息可比性。

六、 異質(zhì)性分析

(一)市場信息環(huán)境的異質(zhì)性影響

當(dāng)市場信息環(huán)境較差時(shí), 管理層更容易操縱會(huì)計(jì)政策, 進(jìn)行盈余管理等機(jī)會(huì)主義行為, 不利于分析師做出更加準(zhǔn)確的預(yù)測(cè)。而業(yè)績說明會(huì)中管理層披露的語調(diào)越積極, 說明管理層對(duì)于企業(yè)披露的相關(guān)信息與未來發(fā)展?fàn)顩r的信心越強(qiáng), 市場信息環(huán)境越好, 就越有助于確保會(huì)計(jì)信息的生成和對(duì)外披露的過程(鐘凱等,2020), 分析師預(yù)測(cè)偏差就越小。因此本文預(yù)期, 當(dāng)企業(yè)市場信息環(huán)境越差 時(shí), 業(yè)績說明會(huì)語調(diào)對(duì)企業(yè)會(huì)計(jì)信息可比性的促進(jìn)作用越顯著。參考羅棪心等(2020)的研究, 本文采用分析師預(yù)測(cè)偏差(ABSFE)來度量市場信息環(huán)境。當(dāng)分析師預(yù)測(cè)偏差大于行業(yè)年度中位數(shù)時(shí)取值為1, 否則取值為0。回歸結(jié)果如表4第(1)(2)列所示, 結(jié)果顯示, ABSFE×TONE的系數(shù)均在5%的水平上顯著為正, 表明市場信息環(huán)境越差, 分析師預(yù)測(cè)偏差就越大, 業(yè)績說明會(huì)語調(diào)對(duì)企業(yè)會(huì)計(jì)信息可比性的促進(jìn)作用越顯著。

(二)代理成本的異質(zhì)性影響

當(dāng)代理成本過高時(shí), 管理層出于追求自利的動(dòng)機(jī), 可能會(huì)操縱會(huì)計(jì)盈余, 做出更多的會(huì)計(jì)判斷, 進(jìn)而降低會(huì)計(jì)信息可比性(袁振超和饒品貴,2018)。管理層語調(diào)越積極, 企業(yè)未來業(yè)績和發(fā)展?fàn)顩r會(huì)越樂觀, 管理層私有信息就會(huì)越少, 信息使用者就越能夠起到監(jiān)督和治理作用, 從而提高企業(yè)的會(huì)計(jì)信息可比性, 代理成本也就越低。因此本文預(yù)期, 當(dāng)企業(yè)代理成本越高時(shí), 業(yè)績說明會(huì)語調(diào)對(duì)企業(yè)會(huì)計(jì)信息可比性的促進(jìn)作用越顯著。參考甄紅線等(2015)的研究, 本文采用管理費(fèi)用率(MFEE)來度量代理成本。當(dāng)MFEE小于行業(yè)年度中位數(shù)時(shí)取值為1, 否則取值為0。回歸結(jié)果如表4第(3)(4)列所示。結(jié)果顯示, MFEE×TONE的系數(shù)至少在10%的水平上顯著, 說明企業(yè)的代理成本越高, 業(yè)績說明會(huì)語調(diào)對(duì)企業(yè)會(huì)計(jì)信息可比性的促進(jìn)作用越顯著。

(三)業(yè)績波動(dòng)性的異質(zhì)性影響

當(dāng)企業(yè)業(yè)績波動(dòng)性較大容易時(shí), 會(huì)導(dǎo)致企業(yè)面臨較大的經(jīng)營風(fēng)險(xiǎn)。管理層為了自身利益, 可能會(huì)采取利己的投資決策, 增加管理層的機(jī)會(huì)主義行為, 降低會(huì)計(jì)信息可比性。當(dāng)業(yè)績說明會(huì)語調(diào)越積極時(shí), 信息披露質(zhì)量越高, 從而降低信息不對(duì)稱性, 遏制管理層機(jī)會(huì)主義動(dòng)機(jī), 進(jìn)而提高企業(yè)會(huì)計(jì)信息可比性, 尤其對(duì)業(yè)績波動(dòng)性大的企業(yè)而言。因此本文預(yù)期, 當(dāng)企業(yè)業(yè)績波動(dòng)性越大時(shí), 業(yè)績說明會(huì)語調(diào)對(duì)會(huì)計(jì)信息可比性的促進(jìn)作用越顯著。借鑒張瑞君和李小榮(2012)的研究, 本文選取企業(yè)近三年ROA的標(biāo)準(zhǔn)差來度量業(yè)績波動(dòng)性(RISK)。當(dāng)其大于行業(yè)年度中位數(shù)時(shí)取值為1, 否則取值為0。回歸結(jié)果如表5第(1)(2)列所示, 結(jié)果顯示, RISK×TONE的回歸系數(shù)均在10%的水平上顯著為正, 表明企業(yè)業(yè)績波動(dòng)性越大, 業(yè)績說明會(huì)語調(diào)對(duì)企業(yè)會(huì)計(jì)信息可比性的促進(jìn)作用就越顯著。

(四)市場競爭程度的異質(zhì)性影響

在激烈的市場競爭中, 管理層面臨較大的盈余壓力, 他們可能會(huì)通過虛假呈報(bào)、 虛構(gòu)交易等方式進(jìn)行價(jià)值操縱或者利益輸送, 以提高其隱藏負(fù)面消息的動(dòng)機(jī), 從而降低會(huì)計(jì)信息可比性(周夏飛和周強(qiáng)龍,2014)。當(dāng)業(yè)績說明會(huì)語調(diào)越積極時(shí), 同業(yè)公司以及投資者越能清楚地了解企業(yè)未來發(fā)展戰(zhàn)略和競爭對(duì)手的經(jīng)營情況, 降低信息獲取成本, 提高會(huì)計(jì)信息可比性。因此本文預(yù)期, 在激烈的市場競爭中, 業(yè)績說明會(huì)語調(diào)對(duì)會(huì)計(jì)信息可比性的促進(jìn)作用會(huì)越顯著。參考鐘凱等(2022)的研究, 本文采用赫芬達(dá)爾指數(shù)(HHI)來度量市場競爭程度。當(dāng)其小于中位數(shù)時(shí)取值為1, 否則取值為0。回歸結(jié)果如表5第(3)(4)列所示, 結(jié)果顯示, HHI×TONE的回歸系數(shù)至少在10%的水平上顯著, 說明產(chǎn)品市場競爭越激烈, 業(yè)績說明會(huì)語調(diào)對(duì)企業(yè)會(huì)計(jì)信息可比性的促進(jìn)作用就越顯著。

七、 穩(wěn)健性檢驗(yàn)

為驗(yàn)證業(yè)績說明會(huì)凈正面語調(diào)有助于提高會(huì)計(jì)信息可比性, 本文將通過替換因變量、 考慮金融危機(jī)的影響和解決內(nèi)生性問題等方法進(jìn)行穩(wěn)健性檢驗(yàn)(限于篇幅,檢驗(yàn)結(jié)果略), 使研究結(jié)果更加真實(shí)可靠。

(一)替換因變量

本文采用兩種方式對(duì)會(huì)計(jì)信息可比性進(jìn)行重新衡量。第一種衡量方式為公司與行業(yè)內(nèi)其他所有公司的可比性(COM1); 第二種衡量方式為公司與行業(yè)內(nèi)其他所有公司的可比性, 然后按從大到小排序, 取前4個(gè)值的平均值(COM2)作為公司的會(huì)計(jì)信息可比性指標(biāo)。檢驗(yàn)結(jié)果與前文結(jié)論保持一致。

(二)考慮金融危機(jī)的影響

由于2008年金融危機(jī)的市場沖擊致使經(jīng)濟(jì)蕭條, 公司業(yè)績大幅下降, 管理層更有動(dòng)機(jī)通過可操縱性應(yīng)計(jì)盈余進(jìn)行盈余管理, 以粉飾大幅下滑的業(yè)績, 盡量避免市場對(duì)公司失去信心, 但這會(huì)降低企業(yè)會(huì)計(jì)信息可比性。因此, 本文剔除2008年金融危機(jī)發(fā)生時(shí)的樣本。結(jié)果與前文結(jié)論保持一致。

(三)內(nèi)生性檢驗(yàn)

上述結(jié)果均證實(shí)了業(yè)績說明會(huì)語調(diào)能夠顯著提高會(huì)計(jì)信息可比性。但是這一結(jié)論可能存在一定的內(nèi)生性問題, 因此本文嘗試通過工具變量法和傾向得分匹配方法(PSM)檢驗(yàn)來緩解這一問題。

1. 工具變量法。由于可能存在內(nèi)生性問題, 本部分采用工具變量法進(jìn)行檢驗(yàn)。借鑒Davis等(2015)和鐘凱等(2020)的方法, 利用CEO是否具有會(huì)計(jì)或財(cái)務(wù)背景(CEO)作為工具變量進(jìn)行檢驗(yàn), 檢驗(yàn)結(jié)果與前文結(jié)論保持一致。

2. PSM檢驗(yàn)。為了消除內(nèi)生性問題, 本文進(jìn)一步采用PSM進(jìn)行檢驗(yàn)。首先, 利用Logit模型將SIZE、 LEV、 ROA、 GROW、 TANG、 AGE、 SOE、 INDIR、 SHRCR等公司特征變量與業(yè)績說明會(huì)語調(diào)的虛擬變量進(jìn)行回歸, 采用1∶1可放回配對(duì), 然后對(duì)PSM配對(duì)結(jié)果有效性進(jìn)行分析。研究結(jié)果排除了內(nèi)生性影響, 支持了前文結(jié)論。

八、 研究結(jié)論與啟示

本文以2008 ~ 2021年滬深A(yù)股上市公司作為研究樣本, 研究業(yè)績說明會(huì)語調(diào)對(duì)企業(yè)會(huì)計(jì)信息可比性的影響。研究發(fā)現(xiàn), 業(yè)績說明會(huì)語調(diào)越積極, 企業(yè)會(huì)計(jì)信息可比性越高。在機(jī)制檢驗(yàn)中, 業(yè)績說明會(huì)語調(diào)會(huì)通過降低管理層機(jī)會(huì)主義動(dòng)機(jī)提高企業(yè)的會(huì)計(jì)信息可比性; 進(jìn)一步研究顯示, 業(yè)績說明會(huì)語調(diào)對(duì)于企業(yè)會(huì)計(jì)信息可比性的提升作用在市場信息環(huán)境較差、 代理成本較高、 業(yè)績波動(dòng)性較大和產(chǎn)品市場競爭程度較大的企業(yè)中更加顯著。此外, 本文通過替換因變量、 解決內(nèi)生性問題等方法進(jìn)行了一系列穩(wěn)健性檢驗(yàn), 結(jié)論依然保持一致。

本文的研究結(jié)論具有如下啟示: 首先, 對(duì)于監(jiān)管部門而言, 應(yīng)當(dāng)加強(qiáng)會(huì)計(jì)信息監(jiān)管和促使企業(yè)提升信息披露質(zhì)量, 高質(zhì)量推進(jìn)業(yè)績說明會(huì)召開, 完善市場信息環(huán)境, 提高會(huì)計(jì)信息可比性。業(yè)績說明會(huì)作為管理層與信息使用者直接交流溝通的平臺(tái), 監(jiān)管部門應(yīng)該規(guī)范上市公司披露的具體內(nèi)容和范圍, 并對(duì)企業(yè)高質(zhì)量召開業(yè)績說明會(huì)提供政策支持, 促進(jìn)信息的良性傳遞, 提升資本市場信息傳遞效率。其次, 對(duì)于企業(yè)而言, 應(yīng)該積極提高信息披露質(zhì)量, 并加強(qiáng)與信息使用者的溝通交流, 為信息使用者提供更多的增量信息。一方面, 企業(yè)應(yīng)該完善公司治理機(jī)制, 減少管理層的私有信息和降低管理層機(jī)會(huì)主義動(dòng)機(jī), 進(jìn)而為信息使用者提供更多增量信息, 創(chuàng)造較為良好的信息環(huán)境; 另一方面, 管理層在業(yè)績說明會(huì)上要積極與信息使用者進(jìn)行溝通交流, 及時(shí)解答信息使用者所提出的問題, 能加強(qiáng)投資者關(guān)系管理, 增強(qiáng)會(huì)計(jì)信息可比性。最后, 對(duì)于信息使用者而言, 應(yīng)當(dāng)關(guān)注業(yè)績說明會(huì)語調(diào)帶來的正向作用, 進(jìn)而提高決策效率。其中, 投資者應(yīng)當(dāng)積極關(guān)注業(yè)績說明會(huì)語調(diào)信息帶來的正向溢出效應(yīng), 降低投資決策中的信息不對(duì)稱, 從而提高投資決策效率; 分析師應(yīng)當(dāng)通過業(yè)績說明會(huì)語調(diào)深入了解公司的發(fā)展戰(zhàn)略、 未來經(jīng)營狀況以及資本運(yùn)作, 提升預(yù)測(cè)的準(zhǔn)確性, 為企業(yè)發(fā)展?fàn)I造良好的信息環(huán)境。

【 主 要 參 考 文 獻(xiàn) 】

卞世博,管之凡,閻志鵬.答非所問與市場反應(yīng):基于業(yè)績說明會(huì)的研究[ J].管理科學(xué)學(xué)報(bào),2021(4):109 ~ 126.

曹廷求,張光利.自愿性信息披露與股價(jià)崩盤風(fēng)險(xiǎn):基于電話會(huì)議的研究[ J].經(jīng)濟(jì)研究,2020(11):191 ~ 207.

翟淑萍,王敏,韓賢.交易所財(cái)務(wù)問詢監(jiān)管與會(huì)計(jì)信息可比性——直接影響與溢出效應(yīng)[ J].當(dāng)代財(cái)經(jīng),2020(10):124 ~ 137.

底璐璐,羅勇根,江偉,陳燦.客戶年報(bào)語調(diào)具有供應(yīng)鏈傳染效應(yīng)嗎?——企業(yè)現(xiàn)金持有的視角[ J].管理世界,2020(8):148 ~ 163.

甘麗凝,陳思,胡珉,王俊秋.管理層語調(diào)與權(quán)益資本成本——基于創(chuàng)業(yè)板上市公司業(yè)績說明會(huì)的經(jīng)驗(yàn)證據(jù)[ J].會(huì)計(jì)研究,2019(6):27 ~ 34.

李青原,王露萌.會(huì)計(jì)信息可比性與公司避稅[ J].會(huì)計(jì)研究,2019(9):35 ~ 42.

李姝,杜亞光,張曉哲.同行MD&A語調(diào)對(duì)企業(yè)創(chuàng)新投資的溢出效應(yīng)[ J].中國工業(yè)經(jīng)濟(jì),2021(3):137 ~ 155.

林樂,謝德仁.分析師薦股更新利用管理層語調(diào)嗎?——基于業(yè)績說明會(huì)的文本分析[ J].管理世界,2017(11):125 ~ 145+188.

林樂,謝德仁.投資者會(huì)聽話聽音嗎?——基于管理層語調(diào)視角的實(shí)證研究[ J].財(cái)經(jīng)研究,2016(7):28 ~ 39.

劉建梅,王存峰.投資者能解讀文本信息語調(diào)嗎[ J].南開管理評(píng)論,2021(5):105 ~ 117.

龍小海,劉楊暉,高懷榮.法律責(zé)任、審計(jì)風(fēng)格和感知的會(huì)計(jì)信息可比性[ J].會(huì)計(jì)研究,2021(8):161 ~ 176.

羅棪心,麻志明,伍利娜.關(guān)聯(lián)交易方信息溢出效應(yīng)對(duì)分析師的影響[ J].會(huì)計(jì)研究,2020(3):46 ~ 53.

王海林,張丁.國家審計(jì)對(duì)企業(yè)真實(shí)盈余管理的治理效應(yīng)——基于審計(jì)公告語調(diào)的分析[ J].審計(jì)研究,2019(5):6 ~ 14.

謝德仁,林樂.管理層語調(diào)能預(yù)示公司未來業(yè)績嗎?——基于我國上市公司年度業(yè)績說明會(huì)的文本分析[ J].會(huì)計(jì)研究,2015(2):20 ~ 27+93.

袁振超,饒品貴.會(huì)計(jì)信息可比性與投資效率[ J].會(huì)計(jì)研究,2018(6):39 ~ 46.

曾慶生,周波,張程,陳信元.年報(bào)語調(diào)與內(nèi)部人交易:“表里如一”還是“口是心非”?[ J].管理世界,2018(9):143 ~ 160.

甄紅線,張先治,遲國泰.制度環(huán)境、終極控制權(quán)對(duì)公司績效的影響——基于代理成本的中介效應(yīng)檢驗(yàn)[ J].金融研究,2015(12):162 ~ 177.

張瑞君,李小榮.金字塔結(jié)構(gòu)、業(yè)績波動(dòng)與信用風(fēng)險(xiǎn)[ J].會(huì)計(jì)研究,2012(3):62 ~ 71+95.

鐘凱,董曉丹,陳戰(zhàn)光.業(yè)績說明會(huì)語調(diào)與分析師預(yù)測(cè)準(zhǔn)確性[ J].經(jīng)濟(jì)管理,2020(8):120 ~ 137.

鐘凱,董曉丹,彭雯,陳戰(zhàn)光.一葉知秋:情感語調(diào)信息具有同業(yè)溢出效應(yīng)嗎?——來自業(yè)績說明會(huì)文本分析的證據(jù)[ J].財(cái)經(jīng)研究,2021(9):48 ~ 62.

鐘凱,梁鵬,董曉丹,王秀麗.?dāng)?shù)字普惠金融與商業(yè)信用二次配置[ J].中國工業(yè)經(jīng)濟(jì),2022(1):170 ~ 188.

周冬華,楊小康.內(nèi)部人交易會(huì)影響會(huì)計(jì)信息可比性嗎?[ J].會(huì)計(jì)研究,2018(3):27 ~ 33.

周夏飛,周強(qiáng)龍.產(chǎn)品市場勢(shì)力、行業(yè)競爭與公司盈余管理——基于中國上市公司的經(jīng)驗(yàn)證據(jù)[ J].會(huì)計(jì)研究,2014(8):60 ~ 66+97.

Brochet F., Kolev K., Lerman A.. Information transfer and conference calls[ J]. Review of Accounting Studies,2018(3):907 ~ 957.

Davis A. K., Ge W., Matsumoto D., et al.. The effect of manager-specific optimism on the tone of earnings conference calls[ J]. Review of Accounting Studies,2015(2):639 ~ 673.

Davis A. K., Piger J. M., Sedor L. M.. Beyond the numbers: Measuring the information content of earnings press release language[ J]. Contemporary Accounting Research,2012(3):845 ~ 868.

De Franco G., Kothari S. P., Verdi R. S.. The benefits of financial statement comparability[ J]. Journal of Accounting Research,2011(4):895 ~ 931.

DeFond M., Hu X., Hung M., et al.. The impact of mandatory IFRS adoption on foreign mutual fund ownership: The role of comparability[ J]. Journal of Accounting and Economics,2011(3):240 ~ 258.

Demers E., Vega C.. Linguistic tone in earnings announcements: News or noise[Z]. FRB International Finance Discussion Paper,2011.

Demers E., Vega C.. The impact of credibility on the pricing of managerial textual content[ J]. SSRN,2014:1153450.

Dhole S., Liu L., Lobo G. J., et al.. Economic policy uncertainty and financial statement comparability[ J]. Journal of Accounting and Public Policy,2020(1):106800.

Endrawes M., Feng Z., Lu M., et al.. Audit committee characteristics and financial statement comparability[ J]. Accounting & Finance,2020(3):2361 ~ 2395.

Henry E., Leone A. J.. Measuring qualitative information in capital markets research: Comparison of alternative methodologies to measure disclosure tone[ J]. The Accounting Review,2016(1):153 ~ 178.

Jung M. J., Wong M. H. F., Zhang X. F.. Buy side analysts and earnings conference calls[ J]. Journal of Accounting Research,2018(3):913 ~ 952.

Loughran T., McDonald B.. When is a liability not a liability? Textual analysis, dictionaries, and 10 Ks[ J]. The Journal of Finance,2011(1):35 ~ 65.

Mayew W. J., Sharp N. Y., Venkatachalam M.. Using earnings conference calls to identify analysts with superior private information[ J]. Review of Accounting Studies,2013(2):386 ~ 413.

(責(zé)任編輯·校對(duì): 羅萍? 劉鈺瑩)

【基金項(xiàng)目】國家自然科學(xué)基金項(xiàng)目“貸款利率市場化、信貸資源配置與企業(yè)期權(quán)價(jià)值”(項(xiàng)目編號(hào):71962031);新疆維吾爾自治區(qū)研究生創(chuàng)新項(xiàng)目“數(shù)字化并購對(duì)企業(yè)勞動(dòng)力需求的影響研究”(項(xiàng)目編號(hào):XJ2023G077)

【作者單位】1.新疆財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院, 烏魯木齊 830011;2.新疆大學(xué)商學(xué)院, 烏魯木齊 830091