前瞻性環境信息披露與審計費用

2023-12-19 23:12:22何春燕鄭義

財會月刊·下半月 2023年12期

何春燕 鄭義

DOI:10.19641/j.cnki.42-1290/f.2023.24.015

【摘要】黨的十八大以來,我國大批上市公司通過披露前瞻性環境信息來釋放綠色信號,但“傍綠”現象時有發生。本文以2001 ~ 2021年我國A股上市公司為初始樣本,考察前瞻性環境信息披露對審計費用的影響。研究發現, 上市公司披露前瞻性環境信息后,支付的審計費用顯著上升。機制檢驗表明, 前瞻性環境信息披露使得審計風險和成本增加導致審計費用上升。異質性檢驗發現,產權性質、 是否為重污染行業、 是否為國內“十大”審計、 董事會規模在企業披露前瞻性環境信息對審計費用的影響中存在差異性。

【關鍵詞】管理層討論與分析;前瞻性環境信息披露;審計費用;審計投入;審計風險

【中圖分類號】F275? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)24-0107-7

一、 引言

黨的十八大以來, 黨中央以前所未有的力度推進生態文明建設。一大批企業紛紛“觸綠”, 通過環境責任報告、 年報中“管理層討論與分析(展望)”部分、 “互動易”投資者問答等渠道表達綠色轉型的意愿。2006 ~ 2021年, 在環境責任報告中披露了環境信息的滬深A股上市公司數從64家增加至4426家, 占比從4.773%上升至95.656%。“綠色”概念股受到上市公司和投資者的熱捧, 并快速成為國內資本市場關注的熱點領域。然而, 部分企業開始對環境信息披露進行操縱, 或多言寡行, 或呈現“傍綠”“漂綠”的苗頭(黃溶冰等,2019)。

審計是反“漂綠”的重要制度安排。《中國注冊會計師審計準則第 1631 號——財務報表審計中對環境事項的考慮》規定, 注冊會計師需要考慮客戶環境事項是否存在重大錯報風險, 并應針對客戶的環境事項及可能對審計風險產生的影響實施相應審計程序。基于反“漂綠”目的, 審計師積極關注前瞻性環境信息披露對其決策的影響很有必要。已有文獻大多關注事后環境信息披露, 鮮見針對前瞻性環境信息披露對審計影響的研究。

近幾年, 企業通過“管理層討論與分析(展望)”披露環境信息成為新趨勢(張琛等,2019), 前瞻性環境信息披露是否也與事后環境信息披露的經濟后果類似?對此, 存在著是新增了信息含量還是一種“漂綠”工具的爭議。鑒于此, 本文以2001 ~ 2021年我國A股上市公司為研究對象, 考察了上市公司進行前瞻性環境信息披露對審計費用的影響, 試圖厘清前瞻性環境信息披露是降低信息使用者與公司間的信息不對稱, 抑或是管理層的“傍綠”手段, 進而會影響審計費用。

本文可能的貢獻如下: 第一, 提出了前瞻性環境信息披露的概念。已有文獻中企業“涉綠”后再對外披露環境信息, 屬于事后環境信息披露, 而本文的前瞻性環境信息披露側重于體現企業關于未來戰略方向的涉綠意愿, 表現為釋放綠色信號。第二, 審計是反“漂綠”、 反“傍綠”的重要制度安排, 從審計師角度解讀前瞻性環境信息披露這一具有“漂綠”嫌疑的行為有助于明辨前瞻性環境信息披露的真實后果, 提升信息披露質量。第三, 拓展了前瞻性信息披露的研究邊界。既往關于前瞻性信息披露的研究關注了區塊鏈信息(徐楓等,2022)、 管理層語調操縱(張程等,2021)、 創新文本信息(魯惠中等,2023)等, 但鮮有文獻探討前瞻性環境信息披露對審計費用的影響, 本文有助于豐富和補充前瞻性信息披露的經濟后果研究。

二、 文獻評述與假設提出

(一)文獻評述

1. 前瞻性信息披露的操縱性。財務報告中“管理層討論與分析(展望)”部分的文本信息主要用于討論未來發展戰略、 經營計劃及可能面臨的風險等內容, 屬于前瞻性信息。學術界對前瞻性信息披露的經濟后果持不同觀點。有的學者認可前瞻性信息披露的信息增量特性, 認為其能夠緩解投資者、 分析師等外部信息使用者與上市公司之間的信息不對稱(Bartov等,2018), 為投資者提供關于公司的額外信息, 有助于靈敏的投資者全面評估公司業績并作出相應的投資決策(馬黎珺等,2019), 進而對未來業績更有信心(謝德仁和林樂,2015)。也有學者認為, 文本信息大多不需要經過嚴格的審計和監管, 因而不可避免地帶有不同程度的主觀性, 管理層更容易含糊表述, 以策略性引導投資者(李文貴和路軍,2022), 從而增加審計難度。Brown和Tucker(2011)認為, 前瞻性信息的價值在不斷降低。管理層可能利用前瞻性信息的可操縱性去影響投資者行為, 進而影響資產定價(高雅和劉嫦,2020)。究其原因在于: 與其他信息披露形式相比, 文本類信息的操縱空間更大(曾慶生等,2018)。這意味著該企業可能存在較高的財務風險(林晚發等,2022)和舞弊風險(徐晨和張英明,2021), 容易導致股價崩盤(Ertugrul等,2017)。在“管理層討論與分析(展望)”中涉及綠色、 環境等主題的文本內容即可稱為前瞻性環境信息, 但現有文獻中的環境信息披露多為數字型環境信息, 包括碳排放量、 二氧化硫排放量等量化數據, 此類屬于事后環境信息披露。

2. 環境信息披露中的企業“漂綠”行為研究。“漂綠”概念由國外學者Jay Westerveld首次提出, 是指企業為塑造良好的環保形象而在利益相關者面前虛假美化與環境污染有關的行為。既往文獻主要側重于探究企業漂綠行為的經濟后果。印象管理需求的存在驅使企業“漂綠”(黃溶冰等,2019)。一旦消費者感知到企業的“漂綠”行為, 極易對企業產生不信任感, 這會對企業聲譽產生負面影響(Leonidou等,2013)。特別是經營不善的企業, 即使通過在年報中披露環境信息這一策略產生正面效應(楊廣青等,2020), 但實際上這個階段企業的環境責任履行能力依舊不足(徐建中等,2018)。或者通過披露環保戰略、 口號等非量化的空泛信息塑造環保形象(沈洪濤等,2014), 最終損害企業聲譽。Du(2015)發現, 股價會受“漂綠”事件的影響, 企業的“漂綠”行為會打擊投資者的積極性, 進而與累計超額收益率負相關。綠色債券承載了利益相關者的環保愿景, 但“漂綠”風險使得企業即使發行綠色債券也無法降低債務融資成本(蔣非凡和范龍振,2020)。

3. 環境信息披露與審計費用。審計費用映射了審計師與客戶間的合同特征, 是基于審計過程輸入視角的審計質量體現。現有文獻中審計費用的影響因素包含成本補償因素和風險溢價因素(Hsieh等,2020)。其中, 成本補償因素是指審計師在審計過程中花費的時間、 人力、 物質、 知識技能等資源的總和, 審計成本越高, 審計師要求的審計費用也越高(Wu 和Ye,2020)。風險溢價因素則指由于客戶自身存在的固有風險導致審計失敗的成本總和, 包括審計師面臨訴訟風險、 會計師事務所和個人聲譽受損等情形(Li等, 2020)。風險成本越高, 審計師會要求越高的審計費用。從成本補償角度而言, 環境信息披露可能影響審計資源投入。隨著業務復雜程度的提升, 關鍵審計事項越來越多, 審計師會主動要求實施更多的審計程序, 審計費用也隨之增加(周中勝等,2020)。從風險補償角度而言, 環境信息披露行為可能作為企業進行印象管理的手段, 影響審計師的風險感知。管理層通過操縱環境報告來塑造企業的環保形象(黃溶冰,2020), 或借社會責任報告之手掩飾盈余管理(陳峻等,2016)。因此, 審計師會選擇對社會責任表現較好的企業實施更多的審計程序, 審慎考慮更大的潛在風險, 進而產生更高的審計費用。

總體來看, 目前國內鮮有文獻分析前瞻性環境信息披露對審計費用的影響。一方面, 已有文獻大多關注事后環境信息披露, 事前環境信息披露則鮮有學者關注。另一方面, 對審計師而言, 事后環境信息披露主要增加審計風險, 存在真實盈余管理、 “假積極”承擔社會責任等行為, 而事前環境信息披露則側重于增加審計成本。此外, 前瞻性環境信息披露是具有信息增量特性還是一種“漂綠”工具尚存在爭議, 仍是一個有待討論的開放性問題。

(二)假設提出

管理層對前瞻性環境信息內容的敘述擁有較大的裁量權, 因而可能存在信息操縱行為(郭慧婷和王昭茜,2023)。這會使得審計師在增加審計投入的同時, 也面臨更高的審計風險, 進而要求更高的審計費用。

第一, 前瞻性環境信息的可操縱性影響了審計師的風險感知, 進而影響審計費用。首先, 文本信息并不總是有價值、 值得信賴的(Hutton等,2003), 這為管理層操縱提供了條件。相較于數字信息, 文本信息在表述上更為模糊, 更容易成為管理層進行信息操縱的工具(王克敏等,2018)。文本信息在語意表述和情感傳達上更具彈性, 較難受到法律規章制度的約束, 這為管理層操縱年報中的前瞻性環境信息提供了更大的可能(孟慶濤,2009)。已有研究表明, 文本信息披露迎合了企業的盈余管理行為, 且方向與盈余管理一致(王華杰和王克敏,2018)。年報非財務信息語調越正面, 高管在進行信息操縱性披露后高位套現的概率越大(曾慶生等,2018), 如在減持前發布利好消息(吳育輝和吳世農,2010), 或者夸大披露正面消息。可見, 在“管理層討論與分析(展望)”部分操縱環境信息的出現頻率和語意聯想是可能存在的。其次, 資本市場上“傍綠”的現象并不鮮見, 前瞻性環境信息披露可能淪為企業進行概念炒作的手段, 進而增加審計風險。許多企業利用社會責任報告、 環境報告等工具來“傍綠”, 引導外部信息使用者曲解企業未來戰略方向(Parguel等,2011)。或者以此來營造自身良好的環保形象, 以緩解與金融信貸機構間的信息不對稱(Cheng等,2014)。可見, 企業進行前瞻性環境信息披露增加了審計師的職業懷疑, 背后潛藏的“傍綠”風險使得審計師選擇提高審計費用。

第二, 對審計師而言, 前瞻性環境信息披露屬于事前環境信息披露, 新增了審計工作量, 使得審計師要求更高的審計費用。例如: 選擇擁有綠色相關行業專長的審計師, 充分了解企業所處行業的綠色轉型政策、 行業標準、 同類型企業的綠色轉型情況等信息, 開展環境風險評估、 環境測試等審計程序, 同時關注和驗證財務報表與前瞻性環境信息披露中的目標是否一致、 是否真實準確。此外, 對于存在信息操縱可能性且隱含信息風險的前瞻性環境信息披露行為, 審計師可能會為了避免審計失敗所引發的監管處罰和聲譽損失, 而選擇主動加大審計努力程度, 從而將整體審計風險控制在可接受的水平內(Wu和Ye,2020), 同時收取更高的審計費用以彌補將來因審計失敗造成的各項損失。基于上述分析, 本文提出如下假設:

H1: 在其他條件不變的情況下, 前瞻性環境信息披露水平越高, 審計費用越高。

三、 研究設計

(一)數據來源和數據處理

本文選取2001 ~ 2021年滬深兩市A股上市公司為初始樣本。本研究剔除了金融保險企業, ST、 ?ST以及財務數據異常的公司, 上市不到一年的公司以及數據缺失的公司, 最終獲得40997個觀測值。為減少極端值產生的影響, 對所有連續變量進行了1%和99%分位的縮尾處理。本文所有數據來自CSMAR數據庫、 上市公司年度財務報告和中國研究數據服務平臺(CNRDS )。

(二)變量定義

1. 被解釋變量: 審計費用(AudtiFee)。參考胡國強等(2020)、 Wu和Ye(2020)的做法, 用上市公司當期審計費用的自然對數衡量。

2. 解釋變量: 前瞻性環境信息披露水平(new_lnx1)。現有關于前瞻性信息披露的度量以關鍵詞法(趙璨等,2020;胡楠等,2021)為主。參考上述做法, 按如下步驟計算前瞻性環境信息披露水平: ①框定文本檢索詞源。本文以官方發布的文件為基礎, 從其內容中提取“綠色”相關詞源, 并創建本文檢索的關鍵詞典。②以年報中“管理層討論與分析(展望)”部分的文本為基礎, 測算其文本內容中與檢索詞源的精確詞頻關聯度(lnx1)。進一步考慮不同行業特性、 年份帶來的影響, 將行業平均水平排除后得到的關聯度(詞頻)作為前瞻性環境信息披露水平(new_lnx1)。

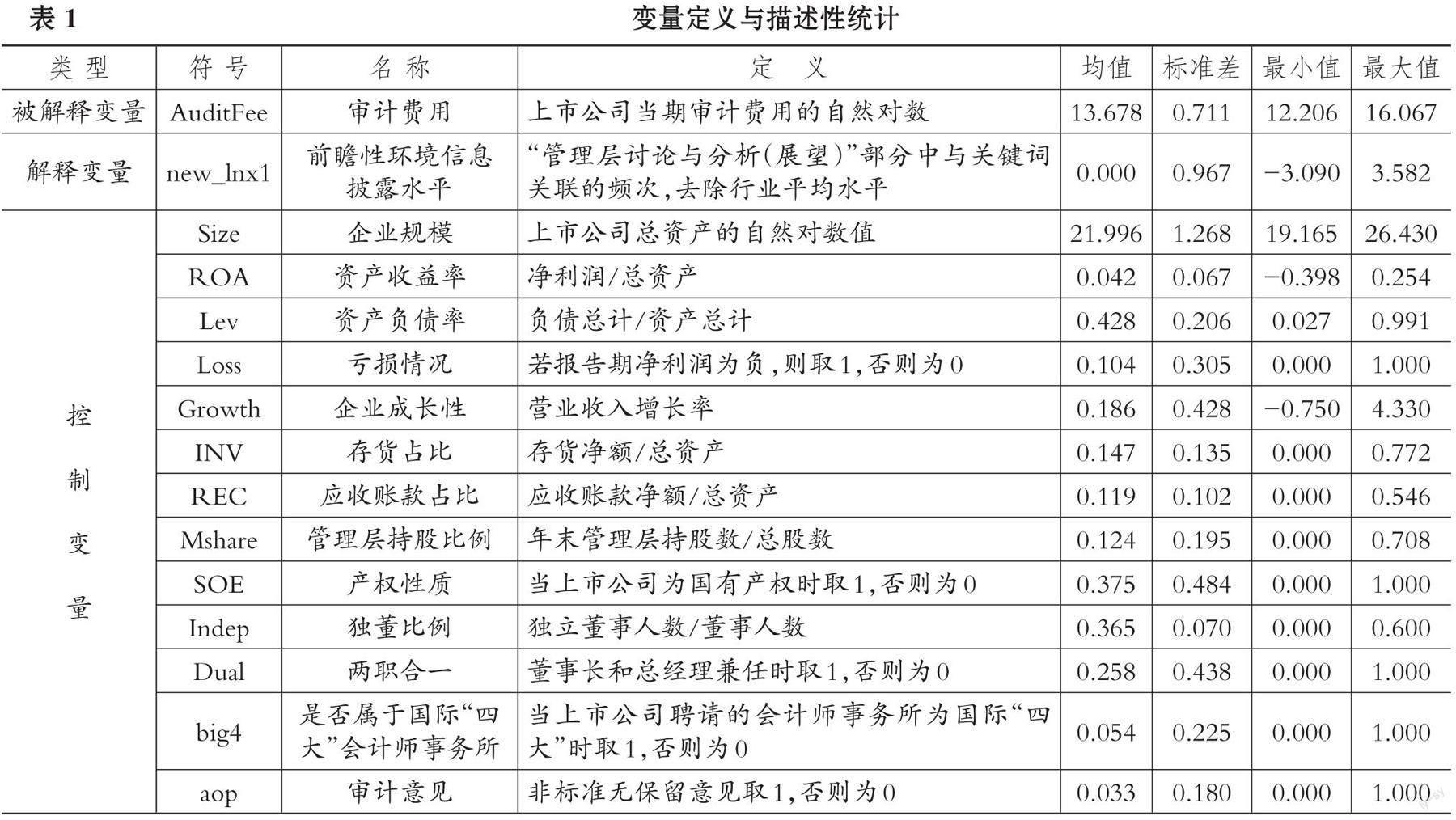

3. 控制變量。參考Hope等(2017)、 黃燦和王妙媛(2022)的方法, 在假設檢驗過程中包含了一系列控制變量, 具體變量定義如表1所示。

(三)模型構建

構建模型(1)檢驗前瞻性環境信息披露對審計費用的影響:

AuditFeei,t=α0+α1lnx1i,t+α2controlsi,t+yeari,t+indui,t+εi,t(1)

其中, controls為控制變量, εi,t為殘差項, 同時在回歸中控制個體、 年份(year)、 行業(indu)固定效應。

(四)描述性統計

表1報告了變量的描述性統計結果。AudtiFee的均值為13.678, 與已有文獻結果基本一致, 最小值和最大值分別為12.206、 16.067, 標準差為0.711, 說明審計師對不同上市公司收取的審計費用存在較大差異。上市公司的前瞻性環境信息披露水平(new_lnx1)的均值為0, 最小值、 最大值分別為-3.090、 3.582, 說明研究樣本中大部分上市公司的前瞻性環境信息披露水平處在中等及偏上水平。其他變量的取值均在合理區間, 無異常值。

四、 實證結果和分析

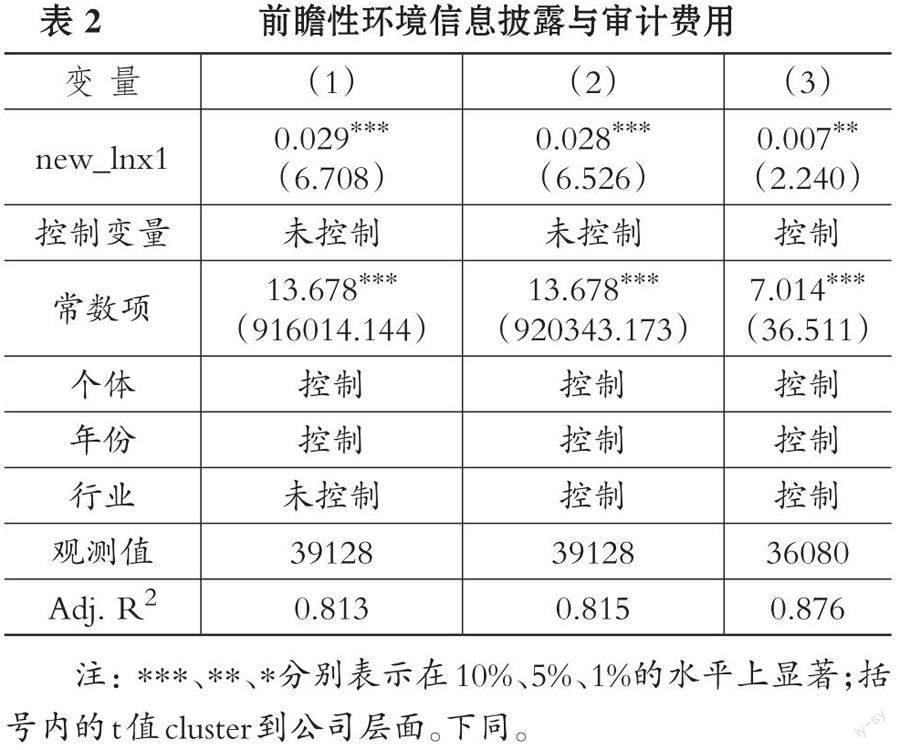

(一)前瞻性環境信息披露對審計費用的影響

表2為模型(1)的回歸結果, 其中列(1)為不考慮控制變量、 僅控制個體和年份固定效應的回歸結果, 列(2)在列(1)的基礎上控制行業固定效應, 列(3)在列(2)的基礎上加入控制變量。結果顯示前瞻性環境信息披露水平與審計費用在5%的水平上均顯著為正。假設H1得到驗證。

(二)內生性檢驗

1. 采用PSM法以緩解公司特征差異帶來的遺漏變量問題。首先, 將前瞻性環境信息披露水平高于行業平均水平的樣本作為初始樣本; 其次, 以模型(1)的所有控制變量作為影響上市公司特征的變量, 進行一對一最近鄰無放回匹配, 同時對匹配結果進行平衡性檢驗, 結果證明匹配結果能夠滿足平衡性假設; 最后, 將匹配所得的樣本重新進行回歸分析, 實證結果見表3的列(1)。結果顯示, new_lnx1的系數為0.006且在10%的水平上顯著為正, 研究結論與前文保持一致。

2. 為排除遺漏變量的影響, 利用殘差法重新進行檢驗。具體操作為: 第一, 將解釋變量前瞻性環境信息披露水平(new_lnx1)對所有控制變量進行回歸, 所得殘差(new_lnx1_res)即全部控制變量不能解釋前瞻性環境信息披露水平的部分; 第二, 將上述殘差作為新的解釋變量重新進行回歸, 實證結果見表3列(2)。結果顯示new_lnx1_res的回歸系數依然顯著為正, 研究結論與前文保持一致。

3. 將被解釋變量滯后一期并重新進行檢驗以排除反向因果問題。實證結果如表3列(3)所示, 研究結果依然與前文一致。

4. 工具變量法。參考李巖瓊和姚頤(2020)的做法, 選擇同年度、 同行業、 同地區公司前瞻性環境信息披露水平的均值gj_new_lnx1作為工具變量。公司同年度所處地區行業的前瞻性環境信息披露水平與公司個體的前瞻性環境信息披露水平緊密關聯, 即滿足相關性要求; 但難以對某個公司審計費用產生直接的邏輯關聯, 即滿足外生性要求。第一, 使用Kleibergen-Paap rk Wald F 統計量進行弱工具變量檢驗, 對應的F統計量值為2312.889, 表明選取同年度同行業同地區公司前瞻性環境信息披露水平的均值gj_new_lnx1作為工具變量不存在弱工具變量問題。第二, 由于本文選取的工具變量與內生解釋變量是一一對應關系, 故不存在過度識別問題。回歸結果見表3第(4)、 (5)列, 審計費用的系數在10%的水平上顯著為正。

(三)穩健性檢驗

第一, 改變解釋變量的衡量方法, 將基于精確詞頻計算得到的去除行業平均水平后的前瞻性環境信息披露水平(new_lnx1), 更換為基于擴展詞頻、 精確句頻、 擴展句頻計算, 得到去除行業平均水平的前瞻性環境信息披露水平new_lnx2、 new_ lnx3、 new_lnx4, 分別對模型(1)進行回歸, 結果見表4第(1) ~ (3)列。結果顯示, new_lnx2、 new_ lnx3、 new_lnx4均至少在5%的水平上顯著為正, 與前文回歸結果保持一致, 結果穩健。

第二, 為排除不同年份行業層面的不可觀測因素的影響, 采用行業×年份的固定效應進行檢驗, 結果見表4的列(4), 研究結果依然與前文保持一致。

五、 進一步研究

(一)機制檢驗

審計費用的增加, 可能同時包含審計成本的價格補償和審計風險的溢價兩個部分。前瞻性環境信息影響審計師決策, 一方面是因為前瞻性環境信息披露增加了審計工作量; 另一方面, 審計師通過管理層主動披露前瞻性環境信息這一行為可能識別出潛藏的風險或不確定性。因此, 本文借鑒黃燦和王妙媛(2022)的做法, 用審計結束日至上年度資產負債表日的天數的自然對數值度量審計投入(lnLAG), lnLAG值越大, 則審計投入越多。結果見表5第(1)、 (2)列, new_lnx1與lnLAG的系數不顯著, 但考慮審計投入這一變量后, lnLAG的系數顯著為正。Sobel檢驗的Z值為-4.966且在1%的水平上顯著, 表明上市公司進行前瞻性環境信息披露后, 審計投入顯著增加, 即前瞻性環境信息披露導致審計投入增加, 進而導致審計費用上升。

此外, 借鑒王嘉鑫和張龍平(2020)的做法, 使用Z指數來度量公司風險(Z_Score), 并作為中介變量進行檢驗。表5第(3)、 (4)列的回歸結果顯示, new_lnx1與Z_Score的系數在1%的水平上顯著為負。在考慮公司風險這一中介變量后, Z_Score的系數不顯著, Sobel檢驗的Z值為-1.809在10%的水平上顯著, 表明上市公司披露前瞻性環境信息后, 公司經營風險增加, 即前瞻性環境信息披露導致經營風險增加, 進而導致審計費用上升。

(二)異質性檢驗

1. 產權性質。相比非國有企業, 國有企業因其特殊制度背景更加關注自身合法性, 在國家推進生態文明建設大背景下進行前瞻性環境信息披露的主動性更強。而前瞻性環境信息多以文字形式披露, 涉及的政策、 事項較為復雜, 工作量增幅可能較大, 需要投入更多審計資源從而引起審計費用增加。為了驗證上述猜測, 將樣本按照產業性質分為國有、 非國有兩組進行檢驗, 回歸結果見表6的列(1)和列(2)。結果表明, 在國有企業樣本組, 前瞻性環境信息披露水平系數為0.012且在5%的水平上顯著, 即上市公司進行前瞻性環境信息披露增加了國有企業的審計費用, 對非國有上市公司則無影響。

2. 是否屬于重污染企業。相較于強制性披露環境信息的重污染企業, 非重污染企業的主營業務較少或幾乎不涉及環境污染、 綠色環保等領域, 一旦其主動披露前瞻性環境信息, 容易引起監管機構的關注, 從而增加審計師對環境事項的審計工作量。因此, 本文初步預測前瞻性環境信息披露導致審計費用上升在非重污染企業中更顯著。本文依據2008年環境保護部制定的《上市公司環保核查行業分類管理名錄》及2012年中國證監會行業分類, 將全部樣本劃分為非重污染企業和重污染企業兩組樣本, 分別重新進行回歸, 結果見表6的列(3)和列(4)。結果表明, 在非重污染企業組解釋變量系數為0.009且在5%的水平上顯著。即在非重污染企業, 前瞻性環境信息披露將導致審計師更為謹慎, 進而導致審計費用提升。

3. 是否為國內“十大”審計。面對企業的前瞻性環境信息披露行為, 規模更小的會計師事務所可能會收取更高的審計費用。第一, 在面臨激烈競爭的情況下, 小所對待企業的前瞻性環境信息披露可能更為謹慎和敏感, 進而要求較高的審計費用。第二, 我國關于環境信息披露制度的制定和執行有待改善, 國內“深口袋”問題遠沒有發達資本市場嚴重(褚劍等,2018), 所以國內“十大”提供高質量審計的動力不足。第三, 大所本身審計收費溢價比小所更高, 自身的風險管控能力更強, 前瞻性環境信息披露行為背后潛藏的審計風險對其審計收費的影響較弱。因此, 根據會計師事務所排名(是否國內前十大會計師事務所)進行分組并分別回歸, 檢驗結果見表7的列(1)、 列(2)。結果顯示, 企業管理層披露前瞻性環境信息后增加審計費用的效應在非國內“十大”樣本組中是顯著的, 驗證了上述猜測。

4. 董事會規模。董事會規模越大意味著股權越分散, 反而會削弱內控有效性, 增加管理層違規的可能性(Fracassi 和Tate,2012;陸瑤和李茶,2016)。較大的董事會規模將導致企業可能進行更多的盈余管理(黃文伴和李延喜,2010)。對審計師而言, 公司董事會規模較大意味著較高的潛在審計風險, 會放大企業前瞻性環境信息披露增加審計費用的效應。因此, 本文將研究樣本按照董事會規模中位數進行分組并分別進行回歸, 結果見表7的列(3)、 列(4)。可以看出, new_lnx1的系數在董事會規模較大的樣本組中在5%的水平上顯著為正, 而在董事會規模較小的樣本組中不顯著。這表明前瞻性環境信息披露增加審計費用這一效應主要體現在董事會規模較大的企業中, 也表明規模較小的董事會產生了更優的監督效果, 審計師的風險較低。

六、 研究結論與啟示

本文以2001 ~ 2021年我國A股上市公司為樣本, 從審計費用的角度檢驗了上市公司主動進行前瞻性環境信息披露的經濟效應。研究發現: 前瞻性環境信息披露與審計費用顯著正相關。機制檢驗表明, 前瞻性環境信息披露使得審計風險和成本增加導致審計費用上升。異質性分析結果表明, 產權性質、 是否為重污染行業、 是否為國內“十大”審計、 董事會規模在企業披露前瞻性環境信息對審計費用的影響中存在差異性。

基于前文結論, 本文得到如下啟示: 第一, 進一步完善和規范企業環境信息披露制度, 嚴格要求上市公司合法合規地披露環境信息。明確上市公司真實、 完整、 準確地披露文本類環境信息的責任和義務, 督促上市公司在積極承擔環境責任的同時為注冊會計師提供制度保障。第二, 加大對“傍綠” “漂綠”等違規信息披露行為的懲罰力度和監管力度。上市公司策略性操縱信息披露極有可能伴隨著違規行為。因此, 必須加大懲罰力度, 預防出現企業“蹭熱點”高位套現、 “蹭熱點”短期脫困等行為, 遏制策略性操縱文本信息的不良風氣。第三, 加強對環境保護、 生態文明知識的宣傳, 提高審計師的專業勝任水平。培育審計師行業專長有利于其更加勤勉盡責, 助力審計行業健康、 高質量發展。

【 主 要 參 考 文 獻 】

陳峻,楊旭東,張志宏.環境不確定性、企業社會責任與審計收費[ J].審計研究,2016(4):61 ~ 66.

褚劍,秦璇,方軍雄.經濟政策不確定性與審計決策——基于審計收費的證據[ J].會計研究,2018(12):85 ~ 91.

高雅,劉嫦.管理層討論與分析披露語調對資產誤定價的影響[ J].投資研究,2020(1):77 ~ 91.

郭慧婷,王昭茜.管理層超額樂觀語調“如愿”降低了股價同步性嗎?——基于文本分析的經驗證據[ J].投資研究,2023(1):52 ~ 72.

賀建剛,孫錚,周友梅.金字塔結構、審計質量和管理層討論與分析——基于會計重述視角[ J].審計研究,2013(6):68 ~ 75+112.

黃溶冰,陳偉,王凱慧.外部融資需求、印象管理與企業漂綠[ J].經濟社會體制比較,2019(3):81 ~ 93.

黃溶冰.企業漂綠行為影響審計師決策嗎?[ J].審計研究,2020(3):57 ~ 67.

黃文伴,李延喜.公司治理結構與盈余管理關系研究[ J].科研管理,2010(6):144 ~ 150.

蔣非凡,范龍振.綠色溢價還是綠色折價?——基于中國綠色債券信用利差的研究[ J].管理現代化,2020(4):11 ~ 15.

李文貴,路軍.網絡平臺互動與股價崩盤風險:“溝通易”還是“操縱易”[ J].中國工業經濟,2022(7):178 ~ 196.

林晚發,趙仲匡,宋敏.管理層討論與分析的語調操縱及其債券市場反應[ J].管理世界,2022(1):164 ~ 180.

陸瑤,李茶.CEO對董事會的影響力與上市公司違規犯罪[ J].金融研究,2016(1):176 ~ 191.

馬黎珺,伊志宏,張澈.廉價交談還是言之有據?——分析師報告文本的信息含量研究[ J].管理世界,2019(7):182 ~ 200.

潘愛玲,劉昕,邱金龍,申宇.媒體壓力下的綠色并購能否促使重污染企業實現實質性轉型[ J].中國工業經濟,2019(2):174 ~ 192.

沈洪濤,黃珍,郭肪汝.告白還是辯白——企業環境表現與環境信息披露關系研究[ J].南開管理評論,2014(2):56 ~ 63+73.

汪煒,袁東任.盈余質量與前瞻性信息披露:正向補充還是負向替代?[ J].審計與經濟研究,2014(1):48 ~ 57.

王華杰,王克敏.應計操縱與年報文本信息語氣操縱研究[ J].會計研究,2018(4):45 ~ 51.

王克敏,王華杰,李棟棟,戴杏云.年報文本信息復雜性與管理者自利——來自中國上市公司的證據[ J].管理世界,2018(12):120 ~ 132+194.

吳育輝,吳世農.股票減持過程中的大股東掏空行為研究[ J].中國工業經濟,2010(5):121 ~ 130.

謝德仁,林樂.管理層語調能預示公司未來業績嗎?——基于我國上市公司年度業績說明會的文本分析[ J].會計研究,2015(2):20 ~ 27+93.

徐晨,張英明.管理層語調操縱能預示財務舞弊風險嗎?——基于MD&A前瞻性文本信息[ J].科學與管理,2021(5):73 ~ 81.

徐建中,貫君,林艷.基于Meta分析的企業環境績效與財務績效關系研究[ J].管理學報,2018(2):246 ~ 254.

楊凡,張玉明.網絡媒介、互動式信息披露與分析師行為——來自“上證e互動”的證據[ J].山西財經大學學報,2020(11):113 ~ 126.

楊廣青,杜亞飛,劉韻哲.企業經營績效、媒體關注與環境信息披露[ J].經濟管理,2020(3):55 ~ 72.

曾慶生,周波,張程,陳信元.年報語調與內部人交易:“表里如一”還是“口是心非”?[ J].管理世界,2018(9):143 ~ 160.

張琛,陳彥彤,成飛.管理層討論與分析中環境信息披露有效性研究——基于所有權性質與媒體治理的視角[ J].經濟問題,2019(10):121 ~ 129.

周中勝,賀超,邵蔚.關鍵審計事項披露與審計費用[ J].審計研究,2020(6):68 ~ 76.

Bartov E., Faurel L., Mohanram P. S.. Can Twitter Help Predict Firm-Level Earnings and Stock Returns?[ J].The Accounting Review,2018(3):25 ~ 57.

Brown S. V., Tucker J. W.. Large-Sample Evidence on Firms' Year-Over-Year MD&A Modifications[ J].Journal of Accounting Research,2011(2):309 ~ 346.

Cheng B., Ioannou I., Serafeim G.. Corporate Social Responsibility and Access to Finance[ J].Strategic Management Journal,2014(1):1 ~ 23.

Du X.. How the Market Values Greenwashing? Evidence from China[ J].Journal of Business Ethics,2015(3):547 ~ 574.

Ertugrul M., Lei J., Qiu J. P., Wan Chi. Annual Report Readability, Tone Ambiguity, and the Cost of Borrowing[ J].Journal of Financial & Quantitative Analysis,2017(2):811 ~ 836.

Fracassi C., Tate G.. External Networking and Internal Firm Governance[ J].Journal of Finance,2012(1):153 ~ 194.

Hsieh T. S., Kim J. B., Wang R. R., Wang Z. H.. Seeing Is Believing? Executives' Facial Trustworthiness, Auditor Tenure, and Audit Fees[ J].Journal of Accounting and Economics,2020(1):101260.

Hutton A. P., Miller G. S., Skinner D. J.. The Role of Supplementary Statements with Management Earnings Forecasts[ J].Journal of Accounting Research,2003(5):867 ~ 890.

Jensen M. C.. The Modern Industrial Revolution, Exit, and the Failure of Internal Control Systems[ J].Journal of Finance,1993(3):831 ~ 880.

Lau S. T., Shrestha K., Yu J.. Corporate Governance and the Information Content of Earnings Announcements: A Cross-country Analysis[ J].Contemporary Accounting Research,2016(3):1238 ~ 1266.

Leonidou L. C., Kvasova O., Leonidou C. N., et al.. Business Unethicality as an Impediment to Consumer Trust: The Moderating Role of Demographic and Cultural Characteristics[ J].Journal of Business Ethics,2013(3):397 ~ 415.

(責任編輯·校對: 李小艷? 黃艷晶)

【基金項目】國家自然科學基金青年項目(項目編號:71803025);教育部人文社會科學研究青年基金項目(項目編號:22YJCZH100);福建省習近平新時代中國特色社會主義思想研究中心項目(項目編號:FJ2023XZB004);福建農林大學習近平生態文明思想研究院開放課題項目(項目編號:STWMSX23-07)

【作者單位】福建農林大學經濟與管理學院, 福州 350002。 鄭義為通訊作者