非現(xiàn)金支付方式、借貸獲得與旅游消費(fèi)支出

2023-12-21 21:28:03康悅郭為王靜

旅游論壇 2023年4期

康悅 郭為 王靜

[摘 要]支付方式的改變是中國新經(jīng)濟(jì)的一個(gè)典型特征。非現(xiàn)金支付改變了中國人的消費(fèi)習(xí)慣,對當(dāng)今消費(fèi)產(chǎn)生了重大影響。文章利用中國家庭金融調(diào)查2017(CHFS2017)數(shù)據(jù),研究了非現(xiàn)金支付方式對個(gè)體旅游消費(fèi)支出的影響。結(jié)論如下:使用非現(xiàn)金支付能夠促進(jìn)旅游消費(fèi)支出;風(fēng)險(xiǎn)偏好對非現(xiàn)金支付方式促進(jìn)旅游消費(fèi)支出具有調(diào)節(jié)作用;借貸獲得在非現(xiàn)金支付對旅游消費(fèi)支出的影響過程中起中介作用;支付方式的不同組合,會(huì)導(dǎo)致旅游消費(fèi)支出不同;旅游消費(fèi)支出具有城鄉(xiāng)和群體異質(zhì)性。非現(xiàn)金支付方式對城鎮(zhèn)地區(qū)和新一代個(gè)體的旅游消費(fèi)促進(jìn)作用更大。依據(jù)上述結(jié)論,文章最后提出了相應(yīng)的政策建議。

[關(guān)鍵詞]非現(xiàn)金支付方式;借貸獲得;旅游消費(fèi)支出

[中圖分類號] F590.8 [文獻(xiàn)標(biāo)識碼] A [文章編號] 1674-3784(2023)04-0110-13

近年來,居民消費(fèi)持續(xù)低迷,成為制約經(jīng)濟(jì)發(fā)展的重要因素。2020年10月,十九屆五中全會(huì)提出“國內(nèi)國際雙循環(huán),全面促進(jìn)消費(fèi)”的政策主張[1]。2022年,國務(wù)院發(fā)布了關(guān)于加快建設(shè)國內(nèi)統(tǒng)一大市場的意見[2]。黨的二十大報(bào)告也指出“要把擴(kuò)大消費(fèi)擺在優(yōu)先位置” [3]。商務(wù)部更是圍繞“改善消費(fèi)條件,提振消費(fèi)信心”,將2023年定位為“消費(fèi)提振年”[4]。如何擴(kuò)大居民消費(fèi),促進(jìn)消費(fèi)升級已成為當(dāng)今普遍關(guān)注的話題。

通過旅游實(shí)現(xiàn)消費(fèi)增長和升級是一種有益的嘗試。旅游消費(fèi)不同于日常消費(fèi),它串聯(lián) 食、住、行、游、購、娛等6個(gè)消費(fèi)環(huán)節(jié),消費(fèi)的產(chǎn)品多、費(fèi)用高,是擴(kuò)大內(nèi)需的有效手段。旅游所帶來的游客接待量是重振消費(fèi)市場的基礎(chǔ),通過發(fā)展旅游實(shí)現(xiàn)消費(fèi)增長已成為普遍共識。

旅游消費(fèi)增長,得益于支付方式的多樣化。旅游是依賴地區(qū)間人群流動(dòng)的經(jīng)濟(jì)產(chǎn)業(yè)。非現(xiàn)金支付尤其是移動(dòng)支付打破了時(shí)間、地點(diǎn)的限制,使得“遍在性”的旅游交易成為可能。與此同時(shí),旅游消費(fèi)作為一種發(fā)展型消費(fèi),受個(gè)體當(dāng)期消費(fèi)支出的影響較大。而非現(xiàn)金支付提供了網(wǎng)絡(luò)借貸,使得個(gè)體跨期消費(fèi)成為可能[5]11,非現(xiàn)金支付方式的借貸功能進(jìn)一步刺激了個(gè)體旅游消費(fèi)。

支付方式的變革在某種程度上改變了中國人的消費(fèi)行為。人們利用移動(dòng)支付,通過互聯(lián)網(wǎng)平臺(tái)而不是實(shí)體店購買各類商品和服務(wù)。消費(fèi)的便捷化促進(jìn)了消費(fèi)總量的變化,給經(jīng)濟(jì)帶來了巨大的影響。在此背景下,2021年中國政府在《要素市場化配置綜合改革試點(diǎn)總體方案》中提出了“支持在零售交易等場景試點(diǎn)使用數(shù)字貨幣”的意見[6]。

支付方式的變革無疑改變了居民的消費(fèi)習(xí)慣,使得發(fā)展型消費(fèi)比重得以增加。此外,支付方式的便捷化與旅游消費(fèi)具有天然的適配性。那么這種適配性究竟會(huì)對個(gè)體旅游消費(fèi)支出產(chǎn)生多大的影響效應(yīng),先行學(xué)者已經(jīng)探討了影響旅游消費(fèi)的許多因素,但較少學(xué)者關(guān)注到支付方式這一具有時(shí)代性的獨(dú)特要素。文章希望彌補(bǔ)這一研究缺憾。

1 文獻(xiàn)綜述

早在20世紀(jì)80年代,Hirschman就認(rèn)為,支付方式會(huì)影響居民的消費(fèi)支出,當(dāng)時(shí)支付方式的表現(xiàn)物就是信用卡[7]。后來,F(xiàn)einberg提出了消費(fèi)的“信用卡效應(yīng)”[8],進(jìn)一步證實(shí)使用信用卡有助于提高消費(fèi)水平。其原因有3個(gè):第一,信用卡緩解了流動(dòng)性約束,會(huì)增加當(dāng)期消費(fèi)傾向[9];第二,信用卡的非現(xiàn)金支付方式降低了現(xiàn)金支付的心理“痛苦感”,提高了個(gè)體心理承受能力[10];第三,信用卡的延時(shí)支付功能能夠改變消費(fèi)偏好[11],使得個(gè)體更容易產(chǎn)生沖動(dòng)消費(fèi),如信用卡持有者更愿意購買奢侈品。也是從此時(shí)起,學(xué)者逐漸關(guān)注到支付痛感理論。但先前學(xué)者大多基于該理論來研究單一支付方式,較少關(guān)注支付方式的變化是否會(huì)引起支付痛感的變化。

進(jìn)入21世紀(jì),移動(dòng)互聯(lián)網(wǎng)的發(fā)展催生了新的支付方式。這種支付方式區(qū)別于信用卡支付,更能夠刺激消費(fèi)需求。此外,中國并未建立類似于歐美國家的“信用卡”體系[12],移動(dòng)支付更為盛行,頗具地區(qū)特色。移動(dòng)支付主要從以下3個(gè)方面有別于信用卡支付:第一,移動(dòng)支付借助第三方支付平臺(tái),使個(gè)體獨(dú)立于錢包,如通過指紋進(jìn)行即時(shí)交易,使得支付更加安全;第二,移動(dòng)支付借助無線網(wǎng)絡(luò),不需要銀行網(wǎng)點(diǎn),隨時(shí)隨地可以進(jìn)行交易,極大地提高了支付的便捷性[13];第三,移動(dòng)支付增加了消費(fèi)體驗(yàn),如采用人臉識別的方式[14]。新型支付方式的出現(xiàn),進(jìn)一步降低了支付透明度,從而減少了支付痛感。非現(xiàn)金支付如移動(dòng)支付的出現(xiàn)也打破了時(shí)間和空間的限制,使得支付過程不再受限。旅游消費(fèi)大多由人員流動(dòng)帶來,發(fā)生在旅游全過程中;而移動(dòng)支付的“隨時(shí)隨地性”與旅游消費(fèi)的“遍在性”相得益彰。

支付方式數(shù)字化的轉(zhuǎn)變也使得個(gè)體擁有更多的借貸途徑。根據(jù)消費(fèi)理論,收入約束、借貸約束和預(yù)防性儲(chǔ)蓄動(dòng)機(jī)是影響個(gè)體消費(fèi)的最根本因素[15]。但隨著個(gè)體收入水平的普遍提高,收入對消費(fèi)的約束力在逐漸減小,借貸約束逐漸成為影響消費(fèi)支出的主要因素。一方面,借貸獲得影響個(gè)體的消費(fèi)傾向[16];另一方面,借貸的可獲得性可以從源頭上刺激個(gè)體的消費(fèi)欲望。此外,Gross和Souleles利用微觀面板數(shù)據(jù)驗(yàn)證了借貸獲得可以通過緩解流動(dòng)性約束促進(jìn)消費(fèi)[17]。支付方式的改變通過提供多樣化的借貸途徑削弱了借貸約束對居民消費(fèi)的制約影響[18],進(jìn)一步促使個(gè)體消費(fèi)結(jié)構(gòu)發(fā)生變化,發(fā)展型消費(fèi)(如旅游消費(fèi))比重得以提高。

這種支付方式的轉(zhuǎn)變在一定程度上還受到個(gè)體的消費(fèi)習(xí)慣和偏好影響。個(gè)體的風(fēng)險(xiǎn)感知不同,風(fēng)險(xiǎn)偏好差異會(huì)影響支付方式的選擇。第一,風(fēng)險(xiǎn)偏好程度不同的個(gè)體對于新興支付方式的接受程度存在差異。在線上服務(wù)領(lǐng)域,安全風(fēng)險(xiǎn)常常與隱私相關(guān)聯(lián)[19]。風(fēng)險(xiǎn)規(guī)避者在很大程度上會(huì)因泄露隱私等方面的顧慮從而減少非現(xiàn)金支付方式的應(yīng)用,不利于消費(fèi)。此外,旅游具有異地性和移動(dòng)性等特征。旅游消費(fèi)進(jìn)一步加強(qiáng)了個(gè)體使用非現(xiàn)金支付方式的顧慮,導(dǎo)致風(fēng)險(xiǎn)規(guī)避者不愿進(jìn)行旅游消費(fèi)。第二,風(fēng)險(xiǎn)偏好還會(huì)直接影響個(gè)體的消費(fèi)傾向。風(fēng)險(xiǎn)規(guī)避者的儲(chǔ)蓄動(dòng)機(jī)會(huì)強(qiáng)于風(fēng)險(xiǎn)偏好者,個(gè)體會(huì)增加預(yù)防性儲(chǔ)蓄從而減少消費(fèi)支出,尤其是非慣性消費(fèi),如旅游消費(fèi)。因此旅游消費(fèi)的極大不確定性和脆弱性,對于風(fēng)險(xiǎn)規(guī)避者來說,具有較大的風(fēng)險(xiǎn)。感知風(fēng)險(xiǎn)的提升進(jìn)一步導(dǎo)致個(gè)體消費(fèi)意向的減弱。

綜上,支付方式的不同對旅游消費(fèi)支出可能產(chǎn)生正反兩方面的影響。一方面,移動(dòng)支付更加便捷高效,支付痛苦感小[20],提高了消費(fèi)體驗(yàn),人們更加愿意為旅游消費(fèi)買單;另一方面,信任和安全顧慮仍然是制約和影響部分消費(fèi)者接受和使用移動(dòng)支付的重要因素,這種風(fēng)險(xiǎn)和不確定性會(huì)降低旅游消費(fèi)支出。究竟哪種力量會(huì)占據(jù)主導(dǎo)地位,對旅游消費(fèi)的影響如何,這需要實(shí)證檢驗(yàn)才能夠解答。

已有研究深入討論了單一支付方式與消費(fèi)支出之間的關(guān)系,為本文的研究提供了一定的理論基礎(chǔ)。但鮮有學(xué)者關(guān)注支付方式變化即非現(xiàn)金支付方式的出現(xiàn)與旅游消費(fèi)支出的適配性。此外,本文不再割裂地看待一種支付方式對于消費(fèi)的影響,而是將現(xiàn)金支付與非現(xiàn)金支付放入同一個(gè)框架中,清晰地看出支付方式變化所引起的旅游消費(fèi)支出的變化。最后,文章在進(jìn)一步細(xì)分支付方式的基礎(chǔ)上分析了個(gè)體支付方式組合對旅游消費(fèi)支出的影響,驗(yàn)證了支付方式的便捷性與多樣性對旅游消費(fèi)支出的影響。

2 理論分析與研究假設(shè)

2.1 非現(xiàn)金支付方式對旅游消費(fèi)支出的直接影響

支付痛感是個(gè)體在其消費(fèi)時(shí)所體驗(yàn)到的一種消極情緒[21]86。不同支付方式在形態(tài)和數(shù)量上存在顯著差異,進(jìn)一步導(dǎo)致支付透明度的不同。而支付痛感差異取決于支付方式透明度的差異。現(xiàn)金支付需先付款再消費(fèi),消費(fèi)者可以直觀體驗(yàn)到金錢的流失,具有較強(qiáng)的痛感。而非現(xiàn)金支付大多采用電子貨幣進(jìn)行交易,支付過程減少透明度。此外,在個(gè)體使用移動(dòng)端進(jìn)行支付時(shí),交易時(shí)間較短,進(jìn)一步減少了心理損失。在旅行過程中,個(gè)體進(jìn)行消費(fèi)的時(shí)間較為集中,對于金錢的損失較為敏感。但非現(xiàn)金支付方式的出現(xiàn),使旅游者在旅行途中因虛擬貨幣和支付便捷性而較少關(guān)注金額的變化,不易察覺金錢的流失,從而提高了個(gè)體對旅游消費(fèi)支出的心理上限。因此,提出假設(shè)1。

H1:非現(xiàn)金支付方式對旅游消費(fèi)支出具有正向影響。

2.2 非現(xiàn)金支付方式對旅游消費(fèi)支出的作用機(jī)制

流動(dòng)性約束主要表現(xiàn)為借貸獲得。根據(jù)流動(dòng)性約束理論,相對于沒有流動(dòng)性約束的情況,存在流動(dòng)性約束的個(gè)體消費(fèi)水平會(huì)更低[22]176。當(dāng)個(gè)體受到預(yù)算約束時(shí),會(huì)減少當(dāng)期消費(fèi),進(jìn)行儲(chǔ)蓄。尤其對于非必要消費(fèi),個(gè)體在進(jìn)行預(yù)算分配時(shí),會(huì)進(jìn)行適當(dāng)壓縮。然而,支付方式的轉(zhuǎn)變使得以支付寶為代表的第三方平臺(tái)提供了安全和便捷的借貸服務(wù)[23],解決了個(gè)體因資金限制所導(dǎo)致的消費(fèi)不足問題。此外,非現(xiàn)金支付方式提供了借貸的可能性,通過借貸可實(shí)現(xiàn)收入的自由跨期轉(zhuǎn)移[5]11,從而降低流動(dòng)性約束,促進(jìn)消費(fèi)支出。借貸獲得的充足資金極大地激發(fā)了消費(fèi)者進(jìn)行享樂型消費(fèi),從而在源頭上提高旅游消費(fèi)支出。同時(shí),個(gè)體通過獲得借貸緩解了流動(dòng)性的約束,擴(kuò)大了其預(yù)算邊界,在一定程度上提供了“超前消費(fèi)”的可能性。個(gè)體長期使用第三方平臺(tái)的借貸服務(wù),其信用值得以增加。這不僅增加了個(gè)體獲得借貸的可能性,而且提高了借貸的上限。因此,提出假設(shè)2。H2:非現(xiàn)金支付方式通過影響借貸獲得從而正向影響旅游消費(fèi)支出。

2.3 風(fēng)險(xiǎn)偏好的調(diào)節(jié)效應(yīng)

眾多研究表明,在新技術(shù)的應(yīng)用中,感知風(fēng)險(xiǎn)會(huì)影響個(gè)體行為。根據(jù)風(fēng)險(xiǎn)感知理論,風(fēng)險(xiǎn)感知是指個(gè)體對各種風(fēng)險(xiǎn)的感覺和認(rèn)知,包括對當(dāng)下風(fēng)險(xiǎn)的感覺和未來風(fēng)險(xiǎn)發(fā)生的不確定性兩部分。Kaplan等將風(fēng)險(xiǎn)劃分為心理風(fēng)險(xiǎn)、社會(huì)風(fēng)險(xiǎn)、身體風(fēng)險(xiǎn)、財(cái)務(wù)風(fēng)險(xiǎn)和績效風(fēng)險(xiǎn)[24]。非現(xiàn)金支付方式作為一種新型支付方式,借助虛擬貨幣實(shí)現(xiàn)交易。這一支付方式的變革使個(gè)體面臨技術(shù)掌握不嫻熟的心理風(fēng)險(xiǎn)、賬戶被盜刷的財(cái)務(wù)風(fēng)險(xiǎn)以及隱私被泄露的社會(huì)風(fēng)險(xiǎn)等,但同時(shí)非現(xiàn)金支付也降低了個(gè)體在旅行過程中因現(xiàn)金盜竊、支付不便等所帶來的風(fēng)險(xiǎn)。因此,個(gè)體風(fēng)險(xiǎn)感知差異將影響個(gè)體使用非現(xiàn)金支付方式進(jìn)行旅游消費(fèi)的可能性。與此同時(shí),風(fēng)險(xiǎn)規(guī)避者由于對電子支付手段的不信任,形成了“工具排斥”,無法便捷消費(fèi),從而導(dǎo)致消費(fèi)支出的減少。并且,當(dāng)個(gè)體收入處于弱勢水平時(shí),風(fēng)險(xiǎn)厭惡程度越高,其越希望將收入進(jìn)行儲(chǔ)蓄,相應(yīng)其消費(fèi)不足。因此,提出假設(shè)3。

H3:個(gè)體風(fēng)險(xiǎn)偏好程度越高,旅游消費(fèi)支出越高。

綜上所述,本文的研究模型如圖1所示。

3 數(shù)據(jù)來源與描述性統(tǒng)計(jì)

3.1 數(shù)據(jù)來源

本文使用的微觀數(shù)據(jù)來自西南財(cái)經(jīng)大學(xué)中國家庭金融調(diào)查(CHFS2017)。該調(diào)查數(shù)據(jù)涵蓋全國29個(gè)省(自治區(qū)、直轄市)355個(gè)縣(區(qū)、縣級市)1 428個(gè)村(居)委會(huì),樣本規(guī)模高達(dá)4萬多戶,樣本具有很好的代表性。本文主要關(guān)注非現(xiàn)金支付方式對旅游消費(fèi)支出的影響。為了實(shí)現(xiàn)此目標(biāo),筆者對數(shù)據(jù)進(jìn)行如下處理:第一,利用家庭編碼將家庭樣本和個(gè)人樣本進(jìn)行匹配合并;第二,根據(jù)省份,將2018年《中國統(tǒng)計(jì)年鑒》中的人口總數(shù)、人均GDP和AAAA 級景區(qū)數(shù)量與樣本進(jìn)行了匹配;第三,剔除所選變量中含有缺失值的樣本,最終得到8 887個(gè)有效樣本。

3.2 變量的解釋

本文所關(guān)注的被解釋變量為居民人均旅游消費(fèi)支出。根據(jù)CHFS問卷中“去年,您家旅游總支出是多少元”題項(xiàng),以居民家庭旅游總支出與家庭人口規(guī)模比值取對數(shù)表示。

關(guān)鍵解釋變量為非現(xiàn)金支付方式。根據(jù)CHFS中“您和您家人在購物時(shí)(包括網(wǎng)購),一般會(huì)使用下列哪些支付方式?”題項(xiàng),將調(diào)查中只選擇現(xiàn)金的個(gè)體稱為其使用了現(xiàn)金支付并賦值為0,反之為1。后文中依據(jù)此調(diào)查事項(xiàng)對支付方式進(jìn)一步細(xì)化。

控制變量的選擇,參考了尹志超等學(xué)者以及孫根緊等學(xué)者的研究[25][26]84。本文的控制變量包含受訪者的個(gè)體特征、家庭特征和地區(qū)特征。

上述變量都能夠從CHFS問卷量表以及國家統(tǒng)計(jì)年鑒中找到。具體變量含義如表1所示。

3.3 變量的描述性統(tǒng)計(jì)

表2對主要變量的描述性統(tǒng)計(jì)進(jìn)行報(bào)告。旅游消費(fèi)支出均值為2.58,標(biāo)準(zhǔn)差為3.685,消費(fèi)支出的波動(dòng)較大。采用非現(xiàn)金支付的個(gè)體有5 552人,占比62.5%,遠(yuǎn)高于現(xiàn)金支付的人數(shù),說明非現(xiàn)金支付已經(jīng)成為了市場主流。

4 實(shí)證與結(jié)果分析

4.1 模型構(gòu)建

本文主要采用普通最小二乘法(oridinary leastsquares,OLS)研究非現(xiàn)金支付方式與旅游消費(fèi)支出之間的關(guān)系。借鑒先前學(xué)者的研究[27-28],本文構(gòu)建了下列計(jì)量回歸模型:

Tourismi =α+βnon_paymenti +γxi +δAreai +εi其中,Tourismi 為第i 個(gè)個(gè)體的旅游消費(fèi)支出,non_paymenti 為第i 個(gè)個(gè)體所選擇的支付方式,xi為控制變量,Areai 為地區(qū)虛擬變量,α、β、γ、δ 為待估參數(shù),εi 為隨機(jī)擾動(dòng)項(xiàng)。

4.2 基準(zhǔn)模型回歸分析

表3匯報(bào)了非現(xiàn)金支付方式對個(gè)體旅游消費(fèi)支出的OLS模型回歸結(jié)果。

模型3-(1)中,將所有支付方式劃分為現(xiàn)金支付和非現(xiàn)金支付,其中非現(xiàn)金支付作為關(guān)鍵解釋變量,將非現(xiàn)金支付方式賦值為1。結(jié)果顯示,在控制個(gè)體特征變量、家庭特征變量和地區(qū)特征變量后,非現(xiàn)金支付方式對旅游消費(fèi)支出的影響在1%的水平上統(tǒng)計(jì)顯著,邊際系數(shù)為1.205。表明相比現(xiàn)金支付個(gè)體,采用非現(xiàn)金支付方式的個(gè)體旅游消費(fèi)平均多支出3.37元,假設(shè)1得到驗(yàn)證。從個(gè)體特征來看,年齡、受教育程度和城鄉(xiāng)均在1%的水平上顯著正向影響個(gè)體旅游消費(fèi)支出,男性的旅游消費(fèi)支出比女性要低。收入水平對旅游消費(fèi)支出的影響呈倒U 型,說明旅游消費(fèi)具有收入門檻效應(yīng)。從家庭特征變量來看,家庭規(guī)模顯著負(fù)向影響旅游消費(fèi)支出,家庭每增加一位成員,個(gè)體旅游消費(fèi)支出平均降低0.749元,這可能就是家庭規(guī)模對旅游消費(fèi)產(chǎn)生的擠出效應(yīng)[29]。家庭總收入顯著正向影響旅游消費(fèi)支出。從地區(qū)特征變量來看,各省人均GDP對個(gè)體旅游消費(fèi)支出的影響具有顯著的促進(jìn)作用。省份人均GDP越高,該省旅游消費(fèi)水平也越高。

模型3-(2)中,將所有支付方式劃分為現(xiàn)金支付、刷卡支付和電子支付3種不同方式。結(jié)果顯示,現(xiàn)金支付方式在1%的水平上顯著負(fù)向影響個(gè)體旅游消費(fèi)支出。刷卡支付對旅游消費(fèi)支出的影響不顯著。而電子支付在10%的水平上顯著正向影響個(gè)體旅游消費(fèi)支出。導(dǎo)致這種消費(fèi)差異的原因可能是不同支付方式具有不同的支付痛感[21]86,即采用現(xiàn)金支付時(shí),個(gè)體更能夠顯著地感覺到金錢的流失,支付痛感最強(qiáng)烈;電子支付極大地弱化了消費(fèi)者對花錢的感知,從而降低了支付痛感。

模型3-(3)中劃分方式側(cè)重于個(gè)體選擇支付方式的種類,即個(gè)體選用了幾種支付方式。進(jìn)一步對電子支付細(xì)化為移動(dòng)支付和電腦支付,即個(gè)體在消費(fèi)中可選用現(xiàn)金、信用卡、電腦和移動(dòng)支付,因其在不同的環(huán)境下可能會(huì)選用不同的支付手段。支付手段的組合則是指從以上4種支付方式中任選1種、2種、3種或4種支付手段進(jìn)行隨機(jī)組合① 。結(jié)果顯示,個(gè)體只采用單一支付方式時(shí),在1%水平上顯著負(fù)向影響旅游消費(fèi)支出。進(jìn)一步分析發(fā)現(xiàn),只采用一種支付方式時(shí),現(xiàn)金支付方式占84%左右。因?yàn)橹Ц锻锤懈撸韵M(fèi)支出減少。也恰恰反映出只采用一種支付方式的個(gè)體風(fēng)險(xiǎn)感知能力較強(qiáng),較不易接受新技術(shù)。采用3~4種支付方式的個(gè)體均在1%的水平上顯著正向影響旅游消費(fèi)支出,并且隨著種類數(shù)量的增加,邊際支出進(jìn)一步增強(qiáng)。探究其背后原因:一方面,可選擇的支付方式越多,電子貨幣帶來的支付痛感越低,從而增強(qiáng)消費(fèi)支出;另一方面,移動(dòng)支付的發(fā)展使得個(gè)體在任何非慣常環(huán)境下均可支付,消費(fèi)不受限制。

4.3 傾向值匹配與OLS回歸

在隨機(jī)抽樣過程中,收入和能力越高的個(gè)體,使用非現(xiàn)金支付方式的可能性會(huì)增加。因此,在分析過程中可能存在選擇性偏誤問題,即支付方式的選擇可能并不滿足隨機(jī)抽樣,而是個(gè)體“自我選擇”的結(jié)果,這樣一來直接回歸很可能導(dǎo)致選擇性偏誤。為此,本文運(yùn)用Rosenbaum 和Rubin提出的傾向得分匹配法(propensity score matching,PSM)[30]構(gòu)建反事實(shí)框架加以糾正,以進(jìn)一步驗(yàn)證非現(xiàn)金支付方式對個(gè)體旅游消費(fèi)支出的影響。

表4顯示了PSM 匹配后現(xiàn)金支付方式和非現(xiàn)金支付方式的平均處理效應(yīng)(average treatmenteffect for the treated,ATT)。表中因果關(guān)系系數(shù)即非現(xiàn)金支付方式帶來的旅游消費(fèi)支出,可以解釋為與現(xiàn)金支付個(gè)體相比,非現(xiàn)金支付個(gè)體帶來的旅游消費(fèi)支出的對數(shù)變化。最小近鄰匹配、半徑匹配和局部線性匹配后的ATT結(jié)果顯示,在消除了自選擇偏誤后,非現(xiàn)金支付方式對個(gè)體旅游消費(fèi)支出仍然具有顯著的正向影響。

為了進(jìn)一步了解消除自選擇偏誤后非現(xiàn)金支付方式對個(gè)體旅游消費(fèi)支出帶來的具體影響,本文利用匹配后的樣本再次進(jìn)行OLS回歸。結(jié)果如表5顯示,非現(xiàn)金支付方式仍在1%的水平上顯著正向影響個(gè)體旅游消費(fèi)支出。

4.4 控制內(nèi)生性

雖然前文已經(jīng)確認(rèn)非現(xiàn)金支付方式會(huì)對個(gè)體旅游消費(fèi)支出產(chǎn)生影響,但是非現(xiàn)金支付方式對個(gè)體旅游消費(fèi)的影響不是隨機(jī)的,可能存在反向因果導(dǎo)致的內(nèi)生性問題,即不是非現(xiàn)金支付方式導(dǎo)致旅游消費(fèi)支出的差異,而是旅游消費(fèi)支出差異導(dǎo)致的支付方式的差異。因此,本文根據(jù)尹志超等的做法[31],將“社區(qū)內(nèi)除自身之外使用非現(xiàn)金支付的居民占據(jù)全部居民數(shù)量的比重”作為工具變量來解決內(nèi)生性問題,個(gè)體是否使用非現(xiàn)金支付受其所處社區(qū)周圍的其他個(gè)體支付方式的選擇影響,但該個(gè)體旅游消費(fèi)支出僅與本身支付方式的選擇相關(guān),與該社區(qū)內(nèi)其他個(gè)體行為無關(guān)。工具變量既滿足與關(guān)鍵解釋變量支付方式的相關(guān)性, 又滿足與被解釋變量旅游消費(fèi)支出的排他性。

表6為控制內(nèi)生性后的結(jié)果。在第一階段的回歸分析中,工具變量“社區(qū)內(nèi)除自身之外使用非現(xiàn)金支付的居民比重”顯著影響了個(gè)體支付方式選擇。第二階段回歸中,考慮內(nèi)生性問題后,支付方式仍然在1%水平下具有顯著性。至此可以看出,通過工具變量控制內(nèi)生性后,支付方式對個(gè)體旅游消費(fèi)支出影響與基準(zhǔn)回歸模型反映的結(jié)果一致。

4.5 穩(wěn)健性檢驗(yàn)

利用模型驗(yàn)證了非現(xiàn)金支付方式對旅游消費(fèi)支出的影響。但是,模型可能因?yàn)槟P驮O(shè)定、遺漏變量和變量測量等方面的問題導(dǎo)致回歸結(jié)果的不確定性。因此,為了驗(yàn)證上述回歸結(jié)果的可靠性和穩(wěn)健性,還需要對模型進(jìn)行進(jìn)一步的穩(wěn)健性檢驗(yàn)。

根據(jù)先前學(xué)者研究[32],本文將被解釋變量替換為“文化娛樂支出”② 進(jìn)行穩(wěn)健性檢驗(yàn),結(jié)果見表7。

研究發(fā)現(xiàn),無論采用何種模型,與現(xiàn)金支付方式對比,非現(xiàn)金支付方式均在1%的水平上顯著為正,即使用非現(xiàn)金支付方式顯著提高了個(gè)體文化娛樂支出。因此,支付方式對個(gè)體旅游消費(fèi)具有促進(jìn)效應(yīng)的結(jié)論是穩(wěn)健的。

4.6 異質(zhì)性分析

4.6.1 代際差異

當(dāng)代社會(huì)的代際邊界愈加清晰、代際差異明顯,新生代、老一代③ 因身份的不同可能會(huì)影響旅游消費(fèi)的支出[33]。因此,本文進(jìn)一步分析代際差異下非現(xiàn)金支付方式對旅游消費(fèi)支出的影響(表8)。結(jié)果顯示,新生代和老一代群體的非現(xiàn)金支付方式都在1%的水平上顯著正向影響旅游消費(fèi)支出,非現(xiàn)金支付方式對新生代個(gè)體的消費(fèi)提振作用更為明顯。

4.6.2 城鄉(xiāng)差異

我國城鎮(zhèn)和農(nóng)村居民在收入、發(fā)展等各個(gè)方面均有差異,這種城鄉(xiāng)差異可能也會(huì)導(dǎo)致非現(xiàn)金支付方式影響旅游消費(fèi)支出。表8呈現(xiàn)了這一異質(zhì)性結(jié)果,無論是在農(nóng)村還是在城鎮(zhèn),非現(xiàn)金支付方式均在1%的水平上顯著正向影響旅游消費(fèi)支出;在城鎮(zhèn)中,支付方式影響作用更大。為什么會(huì)產(chǎn)生這種差別? 可能是因?yàn)檗r(nóng)村個(gè)體的收入較低,消費(fèi)觀念保守,且非現(xiàn)金支付方式的普及率并不是很高。

4.7 調(diào)節(jié)效應(yīng)分析

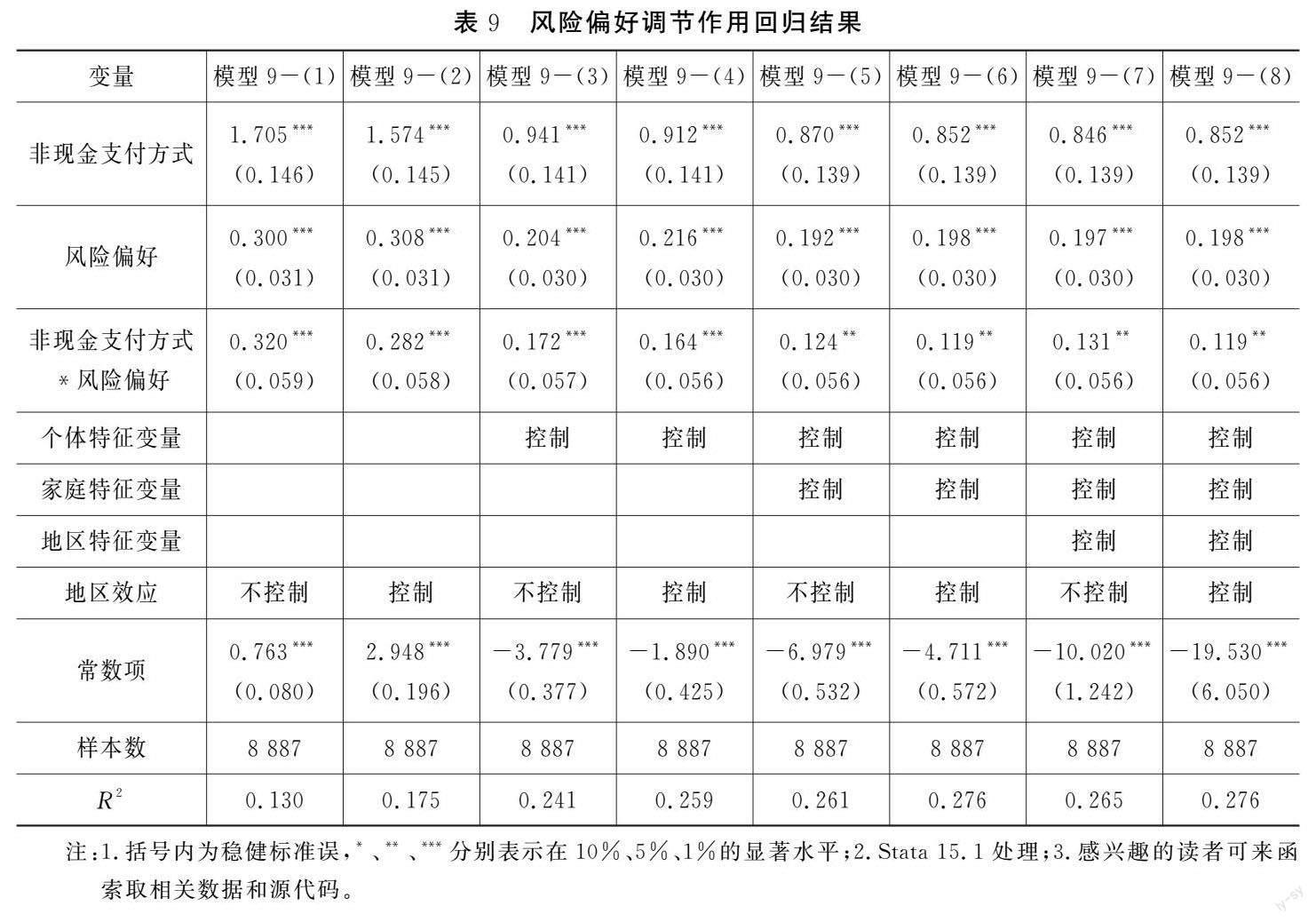

個(gè)體選擇是否使用非現(xiàn)金支付方式,是意愿問題,但這種意愿是否會(huì)轉(zhuǎn)化成具體的消費(fèi)支出,在一定程度上受到風(fēng)險(xiǎn)偏好的影響,這取決于個(gè)體對風(fēng)險(xiǎn)的感知。本文根據(jù)現(xiàn)有研究,選用CHFS中題項(xiàng)“如果您有一筆資金用于投資,您最愿意選擇哪種投資項(xiàng)目”來界定風(fēng)險(xiǎn)偏好,數(shù)值越大,風(fēng)險(xiǎn)偏好程度越高。

表 9納入去中心化④ 后的非現(xiàn)金支付方式與風(fēng)險(xiǎn)偏好的交互項(xiàng),考察風(fēng)險(xiǎn)偏好對非現(xiàn)金支付方式與旅游消費(fèi)支出關(guān)系的調(diào)節(jié)作用。結(jié)果顯示,在5%的統(tǒng)計(jì)水平上,風(fēng)險(xiǎn)偏好程度對非現(xiàn)金支付方式與個(gè)體旅游消費(fèi)支出之間的關(guān)系具有正向調(diào)節(jié)作用。風(fēng)險(xiǎn)偏好程度強(qiáng)的個(gè)體,旅游消費(fèi)支出更高。在控制個(gè)體特征、家庭特征和地區(qū)特征的情況下,風(fēng)險(xiǎn)偏好提升一個(gè)等級,平均旅游邊際消費(fèi)支出會(huì)增加1.126元,假設(shè)3得到驗(yàn)證。

4.8 中介效應(yīng)分析

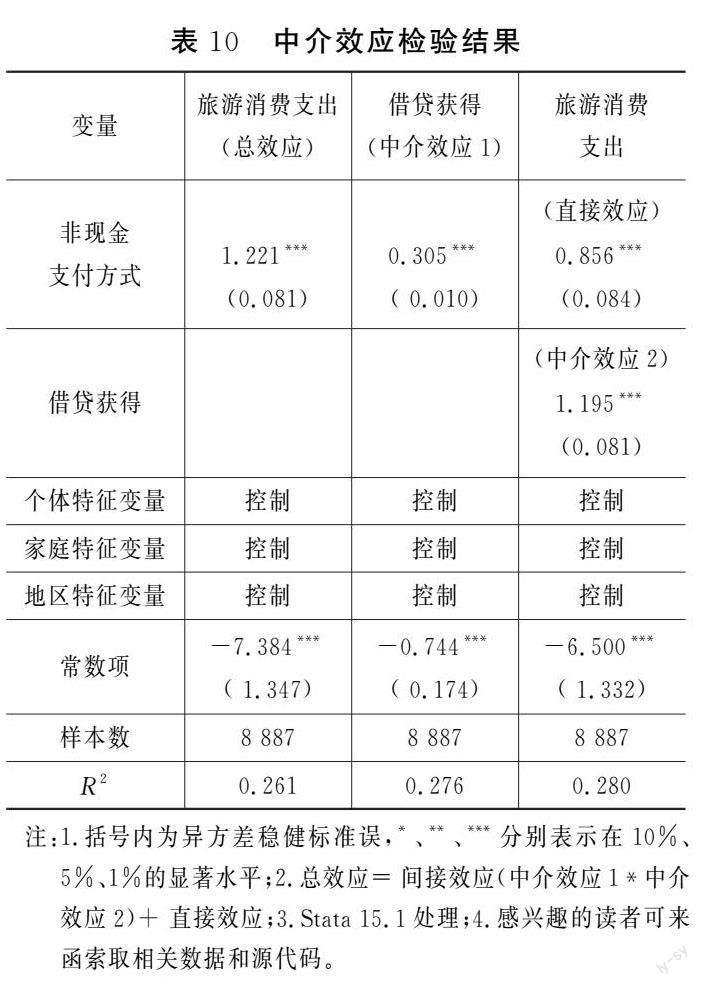

根據(jù)流動(dòng)性約束理論[22]176,當(dāng)個(gè)體受到預(yù)算約束時(shí),它會(huì)適當(dāng)減少當(dāng)期的消費(fèi)支出。當(dāng)個(gè)體能夠獲得借貸時(shí),從側(cè)面增加了其可支配收入,緩解了預(yù)算約束,從而進(jìn)一步增加消費(fèi)支出。現(xiàn)實(shí)生活中,擁有移動(dòng)支付方式的個(gè)體,可以更加方便快捷地獲得移動(dòng)平臺(tái)所提供的借貸服務(wù)。因此,文章選用“借貸獲得”作為非現(xiàn)金支付方式對旅游消費(fèi)支出的中介變量。本文根據(jù)CHFS中的相關(guān)問項(xiàng)“您家是否使用信用卡,未激活的信用卡不包括在內(nèi)”來反映“借貸獲得”。結(jié)果如表10所示。第一種情況是非現(xiàn)金支付方式對旅游消費(fèi)支出影響的總效應(yīng),表明非現(xiàn)金支付方式會(huì)促進(jìn)個(gè)體旅游消費(fèi)支出。第二種情況是加入借貸獲得后,顯示非現(xiàn)金支付方式在1%的水平上顯著正向影響借貸獲得,如通過移動(dòng)平臺(tái)個(gè)體可以進(jìn)行更加便捷的借貸從而更容易獲得資金支持。第三種情況為同時(shí)加入非現(xiàn)金支付方式和借貸獲得。當(dāng)引入借貸獲得指標(biāo)后,非現(xiàn)金支付方式對旅游消費(fèi)支出的直接影響從1.221下降到0.856。非現(xiàn)金支付方式提高了借貸獲得的額度,非現(xiàn)金支付的個(gè)體比現(xiàn)金支付的個(gè)體平均多獲得1.356元的借貸額度。借貸獲得對旅游消費(fèi)支出的影響為1.195,1%水平統(tǒng)計(jì)顯著。這也說明,使用非現(xiàn)金支付確實(shí)可以緩解個(gè)體所面臨的預(yù)算約束來提升旅游消費(fèi)支出。電子平臺(tái)上的消費(fèi)信貸功能或者延期支付服務(wù),在一定程度上緩解了資金約束,平滑了個(gè)體跨期消費(fèi)約束,釋放了個(gè)體的消費(fèi)需求,進(jìn)而促進(jìn)消費(fèi),假設(shè)2得以驗(yàn)證。

5 結(jié)論、建議與展望

5.1 結(jié)論

從現(xiàn)金支付到非現(xiàn)金的電子支付,本質(zhì)上是貨幣數(shù)字化的一種表現(xiàn)。貨幣數(shù)字化使得消費(fèi)者不再直面真實(shí)貨幣的流失,保留了財(cái)富貨幣的幻覺。這種幻覺降低了支付痛感,刺激了消費(fèi)。非現(xiàn)金支付依托于貨幣數(shù)字化,貨幣數(shù)字化逐漸演變成一種趨勢。非現(xiàn)金支付方式的改變也是數(shù)字普惠金融的有益補(bǔ)充,它既是市場選擇的自然結(jié)果,也為貨幣數(shù)字創(chuàng)新提供了新的思路。消費(fèi)是個(gè)體財(cái)富的真正實(shí)現(xiàn),它不僅有益于己,而且以消費(fèi)乘數(shù)效應(yīng)施惠于人。在非現(xiàn)金支付—借貸獲得—數(shù)字貨幣的發(fā)展邏輯中,這一過程最終會(huì)提振旅游消費(fèi),從而推動(dòng)國內(nèi)經(jīng)濟(jì)大循環(huán)。

在這樣的背景之下,研究貨幣數(shù)字化對微觀個(gè)體的消費(fèi)影響具有重要意義。本文基于2017 年CHFS數(shù)據(jù),首先研究了非現(xiàn)金支付方式對旅游消費(fèi)支出的影響,然后探討了非現(xiàn)金支付方式對旅游消費(fèi)的影響機(jī)制。文章得出的主要結(jié)論如下:第一,非現(xiàn)金支付方式對個(gè)體旅游消費(fèi)支出具有正向的促進(jìn)作用;第二,風(fēng)險(xiǎn)偏好正向調(diào)節(jié)非現(xiàn)金支付方式對旅游消費(fèi)支出的促進(jìn)作用,風(fēng)險(xiǎn)偏好者旅游消費(fèi)支出顯著高于風(fēng)險(xiǎn)規(guī)避者;第三,在非現(xiàn)金支付方式影響旅游消費(fèi)支出的過程中,借貸獲得具有顯著的中介作用;第四,支付手段的選擇及組合不同,旅游消費(fèi)支出也存在差異;第五,非現(xiàn)金支付對城鎮(zhèn)個(gè)體和新一代個(gè)體的旅游消費(fèi)支出促進(jìn)作用更大。

5.2 建議

根據(jù)上述結(jié)論,本文提出以下政策建議:第一,對政府而言,加強(qiáng)對各支付平臺(tái)的監(jiān)管力度,確保客戶隱私信息不泄露,交易手續(xù)費(fèi)用透明化、標(biāo)準(zhǔn)化,可以有效解決居民在使用非現(xiàn)金支付時(shí)的安全顧慮問題,提高他們的風(fēng)險(xiǎn)偏好。第二,對企業(yè)而言,個(gè)體的風(fēng)險(xiǎn)偏好程度會(huì)影響其旅游消費(fèi),而這類風(fēng)險(xiǎn)在一定程度上還包括旅游項(xiàng)目存在的潛在風(fēng)險(xiǎn)。因此,旅游企業(yè)可以與保險(xiǎn)等產(chǎn)業(yè)協(xié)調(diào)發(fā)展,建立合作關(guān)系,為旅游者提供一個(gè)具有保障的旅游環(huán)境。第三,彌補(bǔ)城鄉(xiāng)個(gè)體之間以及新老一代之間的數(shù)字鴻溝,關(guān)注“農(nóng)村個(gè)體”和“老一代個(gè)體”對支付工具的使用能力。對新型支付方式宣傳到位,完善落后地區(qū)的數(shù)字化建設(shè),進(jìn)一步擴(kuò)大群體的使用范圍。對于老一代,有意識地幫助老年個(gè)體克服對新興支付方式的恐懼心理,增強(qiáng)非現(xiàn)金支付方式的易用性。第四,對支付平臺(tái)而言,豐富使用非現(xiàn)金支付方式的使用場所,拓寬使用覆蓋面。如支付工具平臺(tái)與各大商超合作,開辦減免活動(dòng),培養(yǎng)個(gè)體購物支付的使用習(xí)慣。除此以外,進(jìn)一步對支付方式進(jìn)行升級,使得支付步驟更加簡潔,降低消費(fèi)與支付之間的聯(lián)結(jié)度,從而刺激居民消費(fèi)。第五,促進(jìn)支付方式的多樣化、個(gè)性化。針對不同人群的需求開發(fā)不同的支付工具,方便個(gè)體使用,增加個(gè)體消費(fèi)需求。

5.1 展望

本文雖然力圖科學(xué)地得出一些有意義的結(jié)論,但是仍然存在不足。第一,關(guān)于機(jī)制的討論存在“黑箱效應(yīng)”。文章得出了非現(xiàn)金支付方式可以提高借貸獲得、緩解流動(dòng)性約束,但真正的原因可能是個(gè)體非現(xiàn)金支付的信息給金融機(jī)構(gòu)提供了可以識別非現(xiàn)金者償債能力的信息,然后根據(jù)這些信息,給消費(fèi)者提供借貸。此外,借貸獲得邏輯上可以促進(jìn)所有的消費(fèi),因此還可以進(jìn)一步深度解析借貸獲得如何促進(jìn)旅游消費(fèi)。文章客觀上需要說明消費(fèi)者借貸的原因或者類型,如是否消費(fèi)貸、是消費(fèi)貸中的哪種類型等。這些都是后續(xù)可以繼續(xù)深入研究的方向。第二,受限于關(guān)鍵解釋變量的可獲得性,文章僅使用了一年的截面數(shù)據(jù),缺乏足夠的說服力,后續(xù)可以采用其他數(shù)據(jù)庫補(bǔ)充研究。支付方式的變革是中國新經(jīng)濟(jì)的一個(gè)典型特征,文章希望拋磚引玉,吸引更多同道者深挖背后的規(guī)律,為消費(fèi)提振中國經(jīng)濟(jì)出謀獻(xiàn)策。

注釋

①例:當(dāng)個(gè)體只選用現(xiàn)金支付,則定義為1種;當(dāng)其使用過現(xiàn)金支付和信用卡支付,則定義為2種。

②根據(jù)CHFS問卷中“您家去年平均每個(gè)月書報(bào)、雜志、光盤、影劇票、酒吧、網(wǎng)吧、養(yǎng)寵物、游樂場及玩具、藝術(shù)器材、體育用品等文化娛樂總支出有多少錢”題項(xiàng),以居民家庭文化娛樂總支出與家庭人口規(guī)模比值取對數(shù)表示。

③新生代是指在1980年及以后出生的個(gè)體;老一代是指1980年以前出生的個(gè)體。

④對非現(xiàn)金支付方式變量和風(fēng)險(xiǎn)偏好變量進(jìn)行去中心化處理,以消除多重共線性問題。

參考文獻(xiàn)

[1] 中華人民共和國2020年國民經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)[N].人民日報(bào),2021-03-01(10).

[2] 中共中央 國務(wù)院關(guān)于加快建設(shè)全國統(tǒng)一大市場的意見[M].北京:人民出版社,2022.

[3] 習(xí)近平.高舉中國特色社會(huì)主義偉大旗幟為全面建設(shè)社會(huì)主義現(xiàn)代化國家而團(tuán)結(jié)奮斗:在中國共產(chǎn)黨第二十次全國代表大會(huì)上的報(bào)告[M].北京:人民出版社,2022.

[4] 蔣波,柳潔,董慶森,等.消費(fèi)新空間激發(fā)新活力[N].經(jīng)濟(jì)日報(bào),2023-03-21(10).

[5] 劉建平,張翠.預(yù)期收支不確定性對居民消費(fèi)行為的影響研究:基于經(jīng)濟(jì)轉(zhuǎn)型中我國城鎮(zhèn)居民消費(fèi)數(shù)據(jù)的分析[J].消費(fèi)經(jīng)濟(jì), 2015(5): 10-16.

[6] 國務(wù)院辦公廳關(guān)于印發(fā)要素市場化配置綜合改革試點(diǎn)總體方案的通知[J].中華人民共和國國務(wù)院公報(bào),2022(2):15-20.

[7] HIRSCHMAN E C. Differences in consumer purchasebehavior by credit card payment system[J]. Journal ofconsumer research, 1979(1): 58-66.

[8] FEINBERG R A. Credit cards as spending facilitatingstimuli: a conditioning interpretation[J]. Journal ofconsumer research, 1986(3): 348-356.

[9] 黃興海.我國銀行卡消費(fèi)與經(jīng)濟(jì)增長的實(shí)證研究[J].金融研究, 2004(11): 72-82.

[10] PRELEC D, LOEWENSTEIN G. The red and theblack:mental accounting of savings and debt[J].Marketing science, 1998(1): 4-28.

[11] 楊晨,王海忠,鐘科,等.支付方式對產(chǎn)品偏好的影響研究[J].管理學(xué)報(bào), 2015(2): 264-275.

[12] 孟昕儒,滿海紅.移動(dòng)互聯(lián)網(wǎng)發(fā)展與消費(fèi)者權(quán)益的遷移:基于支付渠道動(dòng)態(tài)演化的研究[J].商業(yè)經(jīng)濟(jì)研究,2022(16):57-60.

[13] 裴輝儒,胡月.移動(dòng)支付對我國居民消費(fèi)影響的實(shí)證研究[J].西安財(cái)經(jīng)大學(xué)學(xué)報(bào), 2020(1): 37-44.

[14] 馬妮娜,韓幫.移動(dòng)支付對異質(zhì)性消費(fèi)行為的影響研究[J].哈爾濱學(xué)院學(xué)報(bào), 2021(8): 53-57.

[15] 臧旭恒,張欣.中國家庭資產(chǎn)配置與異質(zhì)性消費(fèi)者行為分析[J].經(jīng)濟(jì)研究,2018(3):21-34.

[16] 姚健,臧旭恒,周博文.中國居民邊際消費(fèi)傾向異質(zhì)性與消費(fèi)潛力釋放:基于家庭信貸和資產(chǎn)配置視角的分析[J].經(jīng)濟(jì)學(xué)動(dòng)態(tài),2022(8):45-60.

[17] GROSS D B, SOULELES N S. Do liquidity constraintsand interest rates matter for consumer behavior?Evidence from credit card data[J]. The quarterlyjournal of economics, 2002(1): 149-185.

[18] 柴時(shí)軍.移動(dòng)支付是否放大了家庭債務(wù)風(fēng)險(xiǎn)?:基于家庭財(cái)務(wù)杠桿視角的微觀證據(jù)[J].西南民族大學(xué)學(xué)報(bào)(人文社科版),2020(10):122-133.

[19] 郭英之,李小民.消費(fèi)者使用移動(dòng)支付購買旅游產(chǎn)品意愿的實(shí)證研究:基于技術(shù)接受模型與計(jì)劃行為理論模型[J].四川大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2018(6):159-170.

[20] MA Q G, WANG M L, HE Y J, et al. Does mobilepayment change consumers' perception during paymentprocess?:an ERP study [J]. Neuroscience letters,2021: 136-138.

[21] 于藝凝,李歐,汪蕾.支付效應(yīng)的理論機(jī)制及影響因素[J].應(yīng)用心理學(xué), 2021, 27(1): 84-94.

[22] 高鈺瑩.消費(fèi)金融對居民消費(fèi)行為的影響[J].商業(yè)經(jīng)濟(jì)研究,2020(24): 176-178.

[23] 易行健,周利.數(shù)字普惠金融發(fā)展是否顯著影響了居民消費(fèi):來自中國家庭的微觀證據(jù)[J].金融研究,2018(11):47-67.

[24] KAPLAN L B, SZYBILLO G J, JACOBY J. Componentsof perceived risk in product purchase: across-validation [J]. Journal of applied psychology,1974(3): 287-291.

[25] 尹志超,公雪,郭沛瑤.移動(dòng)支付對創(chuàng)業(yè)的影響:來自中國家庭金融調(diào)查的微觀證據(jù)[J].中國工業(yè)經(jīng)濟(jì),2019(3): 119-137.

[26] 孫根緊,王丹,丁志帆.互聯(lián)網(wǎng)使用與居民旅游消費(fèi):來自中國家庭追蹤調(diào)查的經(jīng)驗(yàn)證據(jù)[J].財(cái)經(jīng)科學(xué),2020 (11): 81-93.

[27] 周廣肅,孫浦陽.互聯(lián)網(wǎng)使用是否提高了居民的幸福感:基于家庭微觀數(shù)據(jù)的驗(yàn)證[J].南開經(jīng)濟(jì)研究,2017(3): 18-33.

[28] 郭為,王靜,李承哲.農(nóng)民非農(nóng)就業(yè)與農(nóng)民家庭旅游消費(fèi)支出:基于中國家庭追蹤調(diào)查2012—2014數(shù)據(jù)的實(shí)證分析[J].旅游科學(xué), 2021(3): 62-78.

[29] 羅蓉,彭楚慧,鮑新中.互聯(lián)網(wǎng)使用與家庭旅游消費(fèi):基于信息渠道的中介效應(yīng)分析[J].旅游學(xué)刊, 2022(4): 52-66.

[30] ROSENBAUM P R, RUBIN D B. Assessing sensitivityto an unobserved binary covariate in an observationalstudy with binary outcome[J]. Journal of theroyal statistical society:Series B (Methodological),1983(2): 212-218.

[31] 尹志超,公雪,潘北嘯.移動(dòng)支付對家庭貨幣需求的影響:來自中國家庭金融調(diào)查的微觀證據(jù)[J].金融研究, 2019(10): 40-58.

[32] 徐巧玲.城鄉(xiāng)勞動(dòng)者就業(yè)質(zhì)量與休閑消費(fèi)不平等[J].消費(fèi)經(jīng)濟(jì),2022(4):39-50.

[33] 李佳楠,劉春林.新生代社會(huì)責(zé)任觀:消費(fèi)行為的代際差異研究[J].科研管理, 2018(7): 106-113.

[責(zé)任編輯:連云凱]