關于民營企業貸款情況的調查

2024-01-08 14:12:08許秋伊

吉林金融研究 2023年9期

許秋伊 張 翯

(中國人民銀行吉林省分行,吉林長春 130051;中國人民銀行松原市分行,吉林松原 138000)

一、民營企業貸款總體需求呈上漲態勢

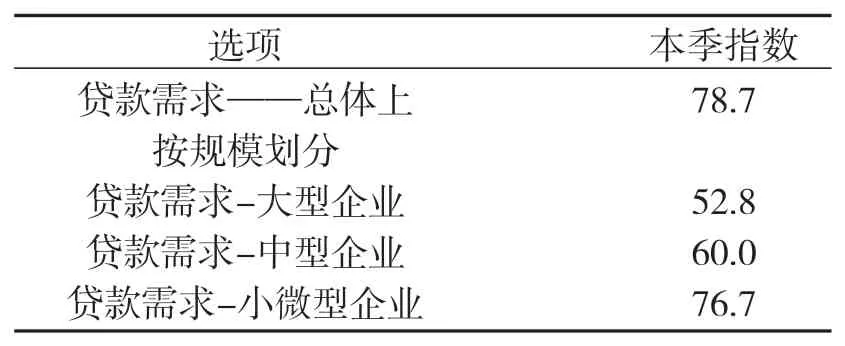

吉林省民營經濟廣泛覆蓋醫藥、食品、人參等主導產業,近年來,木制品加工、能源礦產、裝備制造等傳統優勢產業及電子產品制造、軟件與服務外包等新興產業領域也成為產業發展的骨干力量。截止2022年末,全省民營企業戶數達62.6萬戶,同比增長16.9%,全省民營企業上繳稅金496億元,占地方財政收入的58.3%。調查顯示,作為經濟發展中的重要組成部分,民營經濟在后疫情及經濟整體下行背景下,融資需求呈現總體上升態勢,且綜合化金融服務需求增多。本季民營企業總體貸款需求指數為78.7%,其中大(52.8%)、中(60.0%)、小微型(76.7%)企業貸款需求指數均高于50%基準線,整體呈現需求上漲趨勢。

一是分行業來看,批發零售業(62.7%)、制造業(60.0%)、農林牧漁業(42.7%)等三大行業貸款占比較大,三大產業民營企業貸款需求均有所增長。

二是房地產抵押貸款(76.0%)、信用或免擔保貸款(44.0%)為擔保方式的貸款占比較大。根據銀行家訪談,延邊建設銀行表示,該行為小微型企業推出純信用、無需提供任何紙質材料及抵押物的貸款產品。白山農行表示,該行積極有效應用總行創新產品“惠農e貸”——純信用擔保的線上產品,有效解決部分信用良好的人參產業客戶無有效擔保的難題,借款額度3000元-30萬元。該行表示,在現有擔保方式外,對于有大額資金需求且缺少抵押物的客戶,引入農擔公司提供保證擔保,解決客戶抵押物不足,破解人參產業客群融資難、融資貴的問題。自2016年省農行與農擔公司簽訂了全面戰略合作協議以來,白山農行不斷加大與農擔白山分公司合作力度,對于缺少抵押物的借款主體通過農擔公司提供擔保,有效解決貸戶融資難問題。為了優化客戶服務,銀擔雙方逐步簡化貸款流程,該行通過“優先準入、平行作業、綠色通道、高效運作”的方式與白山農擔分公司拓展“農擔通”業務,基本做到“客戶互認、同步介入、聯合調查、批保批貸、無縫銜接”。

三是貸款需求期限以短期貸款居多,其中短期貸款需求指數為77.3%,高于中長期貸款需求指數(51.4%)25.9個百分點,具體情況如下表所示①數據來源:2023年三季度銀行家調查問卷。。

表1 本季民營企業貸款需求指數(%)

表2 本季各行業民營企業貸款占比(%)

二、民營企業貸款需求增加原因

(一)經濟回暖拉動服務業貸款需求復蘇

經過疫情三年“蟄伏”,民營企業對經濟發展預期轉好,各經營主體信心逐步恢復,貸款需求有所回升。2023年,延邊州計劃建設重點文旅項目21個,其中新建項目7個續建項目14個,總投資57.47億元。作為吉林省旅游業“風向標”和網紅城市,延邊州和延吉市的旅游業快速發展,拉動住宿餐飲等文旅行業的貸款需求大幅增加。

(二)一汽集團上下游鏈條企業資金需求明顯增加

三季度為汽車銷售旺季,部分汽車行業民營企業存在強烈融資需求,銀行機構加大對其支持力度。招商銀行吉林分行表示,該行選取汽車行業頭部民營企業作為民營貸款目標客戶,利用“賬權池”產品以及招企貸等數字化產品拓展民營企業貸款;建行吉林分行業也表示對一汽集團上下游鏈條企業提供了一定的金融支持。

(三)一系列促進民營企業發展的政策密集出臺,推動民企貸款需求增強

國家和各級政府出臺了《助力中小微企業穩增長調機構強能力若干措施》、《促進民營企業經濟發展近期若干措施》等一系列推動民營企業發展的政策措施,不斷優化稅收政策、采購政策、融資政策等,支持民營企業提振信心、恢復發展,促進融資需求增強。9月4日,中央編辦正式批復在國家發展改革委內部設立民營經濟發展局,作為促進民營企業發展壯大的專門工作機構,加強相關領域政策統籌協調,推動各項重大舉措早落地、見實效。潘功勝行長主持召開金融支持民營企業發展座談會,指出,中國人民銀行堅決貫徹黨中央國務院決策部署,精準有力穩健的貨幣政策,加強金融、財政、產業等政策協調配合,引導金融資源更多流向民營經濟。

(四)銀行機構全力打好“減免返緩降”組合拳,助推民企信貸需求持續增強

銀行機構強化政策落實,推動貸款加快投放、盡早投放,深入開展助力民企發展“春風行動”暨“千名行長進萬企”服務企業年專項行動,推出優惠利率、綠色通道等多項優惠政策,在提升服務效率的同時,進一步降低融資成本,切實解決民營企業融資難的痛點問題。招行吉林分行表示,該行在風險可控的前提下,選擇優質民營企業進行深度合作,并提出“招企貸”等數字化信貸產品,提高企業端信貸審批效率;建行吉林分行表示,該行持續做好對皓月、新天龍等農業產業化龍頭企業的信貸支持,聚焦高薪技術企業、省級以上“專精特新”企業客戶,提升對科創企的金融服務。吉林銀行表示,下半年該行將繼續創新金融服務支持重點產業的頭部民營企業,選擇扶持一批民營企業成為供應鏈管理的核心企業,帶動自身及上下游發展,搭建政府+協會+期貨+企業五位一體的金融模式,切實破除農業等領域民營企業的融資難題。

三、金融機構多措并舉緩解民營企業融資難題

(一)加強組織領導,確保落實到位

工商銀行延邊分行明確“一把手”負責制;白山農商行實施“班子成員、部室、支行”三級聯動,建立聯絡員和聯席會議制度,定期召開推進會跟蹤落實,組織分支機構開展PK競賽確保服務小微企業各項工作有序推進、落實到位,建立健全盡職免責機制,增強正向激勵。

(二)合理放松審批標準,提供有效金融服務

調查顯示,民營企業貸款審批標準總體指數為56%,呈放松趨勢。其中大、中、小微型企業貸款審批標準指數分別為52.8%、55.3%和59.3%①數據來源:2023年三季度銀行家調查問卷。。銀行機構加大對小微企業融資的支持力度,工商銀行延邊分行通過建立民營、小微企業“白名單”、單列小微企業信貸增長計劃、放寬小微企業信貸規模等方式,充分保障民營企業和小微企業的信貸資源投入;建設銀行延邊分行成立普惠業務經營中心,提升普惠金融業務發展水平。

(三)創新信貸產品,助力區域特色產業發展

工商銀行、建設銀行、農業銀行延邊分行及延邊農商行都推出了以民營、小微企業為主體的貸款產品,通過互聯網渠道和網點渠道都可以辦理。通化農行主動與企業對接,共同研究融資政策,不斷創新擔保方式,出臺“產業園區貸”、“專精特新貸”、“納稅e貸”、“抵押e貸”等迎合時代信貸政策和產品。同時不斷由單純融資服務向綜合金融服務轉變,由傳統經營方式向注重企業體驗和智力支持轉變,推出“思享平臺”企業咨詢服務,免費為民營企業開通服務。白山農行表示,為助力區域特色產業發展,滿足以人參及人參制品銷售為主商戶的經營信貸需求,該行結合上級行有關規定,針對以人參及人參制品銷售為主的民營企業推出“助業快e貸”場景化業務—“參香e貸”,并針對當地人參特產交易市場--撫松縣萬良鎮長白山人參市場和靖宇長白山道地藥材交易中心(特產大市場),提高農村個人生產經營貸款權限至300萬元,有力支持白山地區人參產業高質量發展。

(四)推進減費讓利,降低融資成本

銀行機構認真落實小微企業貸款利率優惠政策,加大民營企業服務收費減讓力度,切實降低民營企業和小微企業融資成本。通化農行實施差異化信貸政策,降低準入條件,加大“重點項目”和“重點客戶”兩庫上報,持續減費讓利,對于專精特新企業、農業產業化龍頭企業及戰略新興等企業降低信用方式信用等級要求,提高授信理論值倍數。

四、關于加強民營企業貸款風險防控水平的建議

目前民營企業貸款資產質量總體可控,未來面臨很大的壓力和挑戰。延邊工行表示,該行民營企業客戶群體中94%是由小微企業構成。四平工行表示,表示由于不良貸款暴露存在一定的滯后性,隨著延期還本付息政策到期,不良貸款有新增趨勢。建議做到以下幾點加強民營企業貸款風險防控水平。一是加強部門間信息共享。為促進民營企業的健康、有效、快速發展,政府部門應加強與金融機構間的信息共享與合作,建設網絡平臺或專項通道,實現稅務、工商、不動產、銀行等部門間的信息聯動與共享,節約和避免政府部門、銀行、企業獲取重復信息的時間。二是政府協調銀企對接。建議金融辦結合各縣市經濟發展特色,協調相關政府部門,建立并推薦優質民營企業名單。定期開展銀企對接會等活動,突出信貸投放重點,有效提高民營經濟發展金融服務質效。三是金融機構主動對接客戶。金融機構應主動對接民營企業,研究客戶群體經營規律,做好產品的個性化設計,創新服務民營企業產品組合,滿足民營企業資金需求。同時建立常態化的走訪調研機制,及時了解客戶服務需求,幫助民營企業解決實際困難,加大市場挖掘力度,抓住信貸產品賣點,不斷優化民營企業融資體驗。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

華人時刊(2018年23期)2018-03-21 06:25:58

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15