鄉村振興背景下金融支持延邊州農村產業融合發展研究

——基于灰色關聯模型的實證分析

2024-01-08 14:12:08中國人民銀行延邊州分行課題組

吉林金融研究 2023年9期

中國人民銀行延邊州分行課題組

(中國人民銀行延邊州分行,吉林延邊 133000)

一、引言

2015年中央一號文件首次提出“推進農村一二三產業融合發展”。黨的十九大報告中首次提出實施鄉村振興戰略。黨的二十大報告提出加快建設農業強國,扎實推動鄉村產業振興。2023年,習近平總書記在廣東考察時強調“推進中國式現代化,必須全面推進鄉村振興,解決好城鄉區域發展不平衡問題”。全面推進鄉村振興戰略,重點是振興農村產業,振興農村產業的核心是農村產業融合發展。延邊州農村產業融合發展具有區位優勢明顯、享受多項優惠政策、民族文化底蘊深厚等現實基礎,同時近年來通過積極培育農業產業化重點龍頭企業、全力推動農業產業項目建設、發展鄉村旅游助推農村產業融合,而金融支持是實現農村產業融合發展的基礎。本文從鄉村振興背景出發,分析延邊州金融支持農村產業融合發展的現狀及存在的問題,測度分析金融支持農村產業融合發展水平及變化趨勢,具有一定的現實意義。

二、文獻綜述

近年來,“鄉村振興”“農村產業融合”已成為農村發展研究領域的熱門話題,大量學者從不同角度開展研究。陳學云等(2018)、周立等(2020)、曹哲等(2023)、于婉瑩等(2019)理論分析了農村產業融合發展模式及路徑的研究;劉鵬凌等(2019)、高妍穎(2021)、李冬蓮等(2022)、王雪(2022)、張林等(2023)構建了農村產業融合評價指標體系對農村產業融合水平進行測度分析;賈苗苗(2021)、杜小偉等(2020)、任森春等(2023)構建了金融支持農村產業融合評價指標體系對金融支持農村產業融合水平進行測度分析。

三、延邊州金融支持農村產業融合發展現狀及融合水平評價

(一)延邊州金融支持農村產業融合主要措施

一是加大對鄉村特色產業信貸支持力度。金融機構推出“黃牛貸”“畜牧豐”等信貸產品,創新“畜禽活體登記+農戶自愿保險+銀行跟進授信+第三方監管”業務模式,針對人參、木耳、大米等特色農業集中發展的村集體開辦“參農貸”“木耳貸”“糧滿倉”等面向農戶的小額信貸。二是持續完善農村金融基礎設施。截至2023年6月末,全州金融機構共設有農村網點340個、ATM機689臺、POS機4284臺;設立助農服務取款點2162個,覆蓋全州行政村。三是對旅游業信貸主體實施差異化金融服務。探索“金融+文旅”合作模式,推出“極速貸”“民宿裝修貸款”等信貸產品;擴大抵質押范圍,探索農業生產設備、鄉村景區企業經營權及訂單融資等農村資產抵質押融資模式。

(二)延邊州金融支持農村產業融合發展中存在的問題

一是貸款期限不合理,農業生產周期與貸款期限錯配。大多數金融機構無法向農戶提供中長期貸款,與現在農業產業調整后農村的發展現狀以及活動周期時間長的特點不相符。二是新型農業經營主體融資需求與金融機構風險防控間存在矛盾。近年新型農業經營主體數量不斷增加,但多數處于發展初期,基礎設施建設及生產投入較大,且其普遍存在產業化程度低、抗風險能力弱、財務制度和內部治理不健全、缺乏合格或足值抵質押物等問題。三是勞動力數量減少。受城鎮化、與韓國日本相鄰等因素影響,選擇出國或外出務工人員增加,農業生產勞動力數量減少、素質下降、用工成本上升。

(三)實證分析

1.金融支持指標選取

延邊州屬于欠發達邊疆少數民族地區,金融發展相對滯后,金融支持產業發展以信貸支持為主,因此,本文選取涉農貸款余額為金融支持指標①數據說明:原始數據來源于人民銀行統計數據。。

2.農村產業融合水平指標選取

綜合考慮鄉村振興要求、產業融合基本內涵、農村產業融合評價體系構建研究成果,構建延邊州農村產業融合水平評價體系。農業內部整合方面,選取農業與林業融合水平、農業與牧漁業融合水平、林業與牧漁業融合水平3個指標;農業產業延伸方面,選取第一產業發展水平、第三產業發展水平、農產品單位面積產量、農業機械化水平4個指標;農業多功能方面選取農村基礎設施水平、農業生態環境、旅游業發展水平、農村教育投入4個指標;社會經濟效益選取農村居民收入水平、農村居民消費水平、農村居民儲蓄水平、旅游業發展水平4個指標②數據說明:原始數據來源于2013-2022年《延邊統計年鑒》,部分指標由于未按城鎮與農村地區分別統計,采用除延吉外的7個縣市,即圖們市、敦化市、琿春市、龍井市和龍市、汪清縣、安圖縣地區總計數據進行測量。。

3.模型設定

本文以2012-2021年涉農貸款余額原始數據為參考序列,以農業與林業融合水平、農業與牧漁業融合水平、林業與牧漁業融合水平等15個指標原始數據為比較序列,構建判斷矩陣,采用極值法對各指標進行無量綱化處理,在熵值法賦權的基礎上,運用灰色關聯模型測算延邊州金融對農村產業融合發展的支持水平。灰色關聯度模型測算公式如下:

計算差序列:

x0為參考序列,yi為比較序列。

確定差序列中兩極最大差:

確定差序列中兩極最小差:

計算灰色關聯度:

wi為熵值法測得指標權重。

4.熵值法賦權測算結果及分析

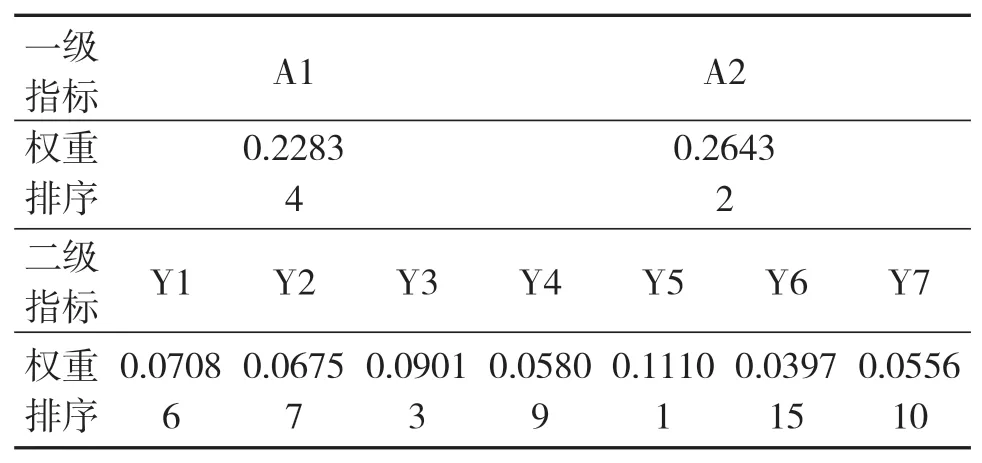

運用熵值法測算農村產業融合水平各項指標熵權重并按照從大到小順序排序,測算結果如表1。

表1 延邊州農村產業融合水平指標熵權重

由一級指標權重及排序可知,各一級指標對農村產業融合發展影響差異較小,農業多功能對農村產業融合發展影響最大,權重為0.2753。由二級指標權重及排序可知,各二級指標對農村產業融合發展影響差異較大,第三產業發展水平(0.1110)、農業生態環境(0.1035)、林業與牧漁業融合水平(0.0901)影響作用位于前列。因此,為促進農村產業融合快速發展,應深入挖掘農業的生態、休閑、文化等各項功能,充分發揮農業多功能性,各項政策應向支持第三產業發展、農業生態環境優化、林業與牧漁業發展傾斜。

5.灰色關聯度模型結果及分析

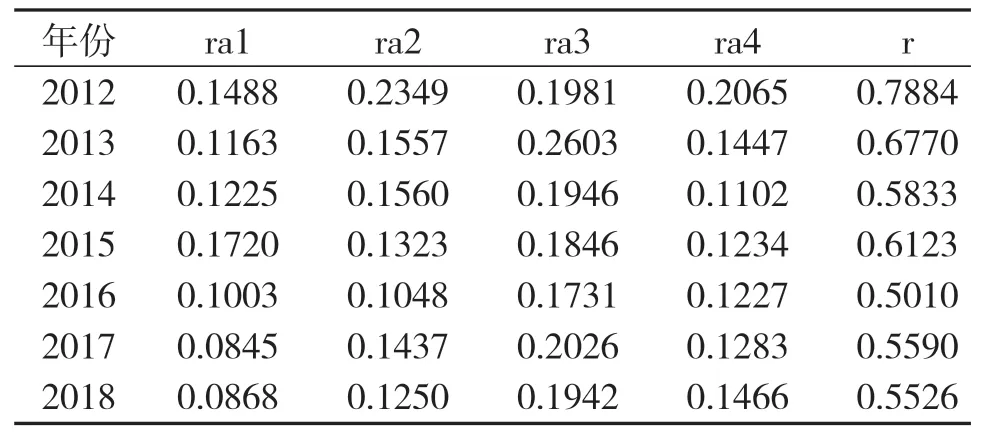

運用灰色關聯度模型測算延邊州金融對農村產業融合、子系統的影響水平,測算結果如表2。

表2 金融與農村產業融合及子系統關聯度

金融與農村產業融合關聯關系,2012-2021年關聯度在0.5-0.8之間波動,關聯度平均值僅0.6168,金融支持農村產業融合發展水平不高,2012-2021延邊州涉農貸款持續增長,金融與農村產業融合的關聯度呈“U”型走勢,發展過程中存在低點說明涉農貸款投放中存在偏離支持農村產業融合情況。金融與4個子系統關聯關系,2012-2021年,關聯度平均值從大到小排序為農業多功能>農業產業延伸>社會經濟效益>農業內部整合。涉農貸款與各子系統關聯度差異不大,且均呈“U”型走勢,發展過程中存在低點說明涉農貸款投放偏離支持產業農村產業融合情況普遍存在于4個子系統。

四、相關結論和政策建議

(一)研究結論

本文從延邊州農村產業融合發展的現實基礎、發展模式、金融支持主要措施、存在的問題4個方面剖析了延邊州金融支持農村產業融合發展現狀,在熵值法賦權的基礎上運用灰色關聯度模型測算2015-2021年延邊州金融對農村產業融合水平,得到如下主要結論:

一是金融支持農村產業融合取得一定成效,但仍存在問題。金融系統通過加大對鄉村特色產業信貸支持力度、持續完善農村金融基礎設施、對旅游產業信貸主體實施差異化金融服務等措施加大金融支持力度,2023年6月末延邊州涉農貸款余額796.31億元,同比增速7.26%。貸款期限不合理、新型農業經營主體融資需求與自身缺陷導致融資難、勞動力數量減少是金融支持農村產業融合面臨的主要困難。

二是農業多功能對農村產業融合發展影響最大,相關政策可有所傾斜。從一級指標看,農業多功能對農村產業融合發展影響最大,權重為0.2753,從二級指標看,第三產業發展水平、農業生態環境、林業與牧漁業融合水平的影響作用位于前列,為促進農村產業融合快速發展,應充分發揮農業多功能性,各項政策應向支持第三產業發展、農業生態環境優化、林業與牧漁業發展傾斜。

三是金融支持農村產業融合發展水平不高,穩定性偏低。2015-2021年金融與農村產業融合關聯度平均值0.6168,金融支持農村產業融合發展水平不高。金融與農村產業融合、4個子系統關聯度均呈“U”型走勢,金融支持農村產業融合穩定性偏低。

(二)政策建議

一是加大涉農領域信貸投放力度。鼓勵金融機構以“抵質押+擔保+信用”的方式發放組合貸款,滿足涉農領域客戶資金需求。加大與政府、農業合作組織、農業類相關協會、保險公司、擔保機構的合作模式,以互惠互助為前提,有效分散銀行機構風險的同時,利用各類組織掌握的信息篩選甄別涉農企業及農戶。發揮政策性銀行作用,為農村基礎性設施、農業生產現代化等提供更多資金支持。

二是立足支農定位,提高金融支持穩定性。農村產業融合發展初期,在鄉村振興“一村一品、一鎮一業、一縣一特”產業發展新格局下,銀行短期貸款已不能適應新需求,不利于農業產業的規模化、長期化發展。鼓勵銀行開發信用貸、續貸、中長期貸款產品,實現銀行業對農業產業金融支持規模穩步提高、期限合理延長、結構明顯優化。

三是提高信貸投放精準度。針對延邊州產業強州、生態立州、旅游興州的戰略部署,強化貨幣政策工具引導,以文旅產業為發力點,加大金融對消費領域的支持力度,重點投放農林牧漁業貸款、綠色貸款、旅游業貸款。

四是充分發揮農業產業化龍頭企業帶動幫扶作用。政府部門制定稅收補貼政策和金融扶持政策,引導龍頭企業發揮帶動引領作用,帶領農民合作社、家庭農場、小農戶、零散農戶融入現代農業發展、分享產業增值收益。鼓勵小型農業經營者同龍頭企業合作,承擔產業鏈上的某個環節,充分利用好龍頭企業規模、資源、市場、技術等優勢,培育各具特色的區域產業融合集群。

五是加強農村金融市場競爭的管理。為防止因多頭授信、過度授信產生金融風險,應加強對農村金融市場的管理,如成立農村金融服務聯席機制,制定相關信貸投放限額、利率等服務標準、合作協議,促進金融資源更好地服務農村產業融合發展。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年19期)2022-01-12 06:16:36

今日農業(2021年14期)2021-11-25 23:57:29

中老年保健(2021年11期)2021-08-22 03:15:44

中學生數理化(高中版.高考數學)(2021年1期)2021-03-19 08:28:38

現代出版(2020年3期)2020-06-20 07:10:34

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40