競爭對手的負面盈余意外:一損俱損還是此消彼長?

2024-01-14 05:09:40董文昊劉春林楊立成

審計與經濟研究 2024年1期

董文昊 劉春林 楊立成

[摘要]以2011—2021年A股上市公司為研究樣本,聚焦高集中度的壟斷行業,以負面盈余意外作為關鍵事件,以事件公司同行業其他公司作為焦點公司,采用事件研究法探究競爭對手負面盈余意外對焦點公司市場反應的影響。研究發現,在壟斷行業中,競爭對手發生負面盈余意外的兩天內(競爭對手發布盈余公告的當天和接下來一天),焦點公司的累計超額收益顯著為正,且競爭對手的負面盈余意外程度越大,焦點公司的累計超額收益越高,說明競爭對手負面盈余意外在行業內產生了顯著的競爭效應。進一步研究發現,產品可替代性以及焦點公司與競爭對手的相似度均會加劇正面溢出,而行業增長對正面溢出具有顯著的緩解作用。

[關鍵詞]盈余意外;競爭動態;壟斷行業;產品可替代性;行業增長;公司相似度

[中圖分類號]F230

[文獻標志碼]A[文章編號]10044833(2024)01006510

一、引言

分析師預測在確定公司的盈利基準、幫助投資者對公司的股票價值進行評估等方面具有重要作用[1]。當公司公布的實際盈余高于或者低于分析師的預測時,就會發生盈余意外。相較于正面盈余意外,投資者對負面盈余意外會產生更加激烈的市場反應[2]。目前,在盈余信息的相關研究中,部分文獻關注到其會在行業內產生溢出效應。早在1981年,Foster研究發現,發布盈余公告后,行業內一家公司的市場反應會對其他公司產生顯著的同向影響[3]。這主要是因為同行業中的公司彼此相似[45],投資者可能會將它們歸為一類群體,借助已發布公司的盈余收益幫助自己對其他公司進行估值,以簡化決策過程,特別是當一家公司發布了負面盈余信息時,投資者可能會認為屬于該行業的其他公司也存在同樣的問題[6],從而導致“一損俱損”的負面溢出。總體而言,現有研究在探討盈余事件的溢出效應時,更多關注負面盈余信息對行業內其他公司的負面影響,即產生了所謂的“污名化”效應[78]。

事實上,同行公司不僅在產品市場、治理結構等方面具有天然的相似性,還會在競爭行為上相互制約[9]。近年來,競爭動態理論的相關研究指出,同行公司可以從對手競爭地位的負面事件中受益[10],這是因為公司因負面盈余意外導致的損失可能成為行業內其他公司攫取其市場份額并從中獲利的機會[11]。并且由于負面盈余意外具有高度公開的特征[12],投資者也會預測到由其引發的行業內競爭格局的變化,并將此識別為其他公司改善自身競爭地位的好消息,從而提高對行業內其他公司的估值。由此本文認為,除了上文提到的負面溢出之外,競爭對手的負面盈余意外還可能在行業內造成“此消彼長”的正面溢出,即競爭效應(Competition Effects①)。從競爭動態角度出發探究負面事件的正面溢出可以在理論上對現有文獻進行有益補充,關注負面盈余意外對行業內競爭格局可能造成的影響,可以為事件公司自身以及行業內其他公司的競爭策略形成提供一定的啟示。

從不同角度來看,正面溢出和負面溢出都有存在的可能,但現有文獻大多驗證了前者的存在,而忽略了對后者的探討,這可能是因為在大多數情況下,行業內公司所占份額都相對較小,即使可以因為競爭對手的損失而得到受益的機會,也很難從這種“此消彼長”的競爭性互動中獲得足夠收益。此時,競爭對手的負面盈余意外對于行業內其他公司來說并不是一個足夠明確的競爭性信息。但是,在集中度較高的寡頭壟斷行業中,少數幾個公司占據了相對較大的市場份額[14],競爭對手一旦因為發生負面盈余意外而造成競爭能力受損,就有可能釋放出更大的市場份額,如果行業內其他公司能夠成功實現對其市場份額的瓜分,則可以從中獲得更大收益。此時,競爭對手的負面盈余意外才能傳達出足夠明確且突出的競爭性信息,使得行業內其他公司更有可能被認為可以借機增加市場份額和改善自己的競爭地位,進而激發投資者對其進行投資的動機。因此,本文認為在高集中度的寡頭壟斷行業中,相較于負面溢出,競爭對手的負面盈余意外更有可能表現出顯著的行業競爭效應。

綜上,為了更好地識別負面事件引發的競爭效應(正面溢出),本文聚焦高集中度的壟斷行業,以負面盈余意外作為關鍵事件,以事件公司同行業其他公司作為焦點公司,采用事件研究法探究競爭對手負面盈余意外對焦點公司市場反應的影響。

本文可能的貢獻在于:第一,為負面事件在行業內的溢出提供了新的研究視角。既有文獻大多關注了負面盈余信息因污名化效應而在行業內造成的負面溢出[78],而本文通過引入競爭動態理論,驗證了負面盈余意外這一特殊負面事件還存在引發正面溢出的可能,即存在競爭效應。現有文獻往往忽略了行業集中度這一重要因素對負面事件溢出的影響,本文認為壟斷行業高集中度的特征會放大投資者對于行業內公司競爭性互動的關注,所以當競爭對手發生負面盈余意外后,投資者更有可能對其他公司做出積極的市場反應,使負面盈余意外在行業內表現出顯著的競爭效應,這不僅對研究負面盈余事件的跨個體影響文獻進行了補充,還為競爭對手負面盈余意外在公司競爭決策中的影響提供了新的啟示。第二,深入探討了行業內競爭效應表現的異質性。本文將行業特征以及焦點公司與競爭對手的相似度作為影響競爭效應的重要因素進行研究,發現行業特征以及公司之間的相似度都會影響投資者對盈余信息的解讀和使用,進而影響其對行業內競爭格局的判斷,使得負面盈余意外的競爭效應表現出一定的異質性。

二、理論分析與假設提出

(一)負面盈余意外

負面盈余意外是指上市公司公告的實際盈余低于市場上分析師的一致預測[2]。造成負面盈余意外產生的原因非常復雜,可能是公司自身經營方面的問題導致了業績低于預期,也有可能是受到宏觀經濟衰退的影響[1],抑或是分析師在盈利預測時出現了重大的失誤[15]。盡管負面盈余意外背后的原因是多樣的,但是在存在不確定性、信息不對稱和管理層行為不可觀察的情況下,投資者依然傾向于將負面盈余意外歸因于公司自身的經營問題,并且在考慮到管理者有通過操縱盈余來滿足分析師預測需求的動機和能力后,投資者往往會認為公司無法達到分析師的盈余預測水平,意味著公司存在嚴重的潛在經營問題[6],會對未來的盈利前景產生重大影響。Bascle和Jung研究發現,在發生負面盈余意外后,公司會經歷顯著的股價下跌過程[16]。Barron等研究發現,負面盈余意外會被看作是分析師的嚴重失誤,為了避免自己的聲譽進一步受損,分析師會減少對發生負面盈余意外公司的關注,導致這些公司的可見度降低[15]。進一步地,有研究發現,投資者只傾向于投資那些被自己注意到的公司[17],所以分析師關注度的下降也就意味著投資者投資意愿的降低,最終導致公司在發生負面盈余意外后資本成本增加[18]和市場反應變差[19]。

負面盈余意外還被認為會導致公司內部治理秩序混亂。一方面,業績達不到預期水平會使得管理層受到投資者等利益相關者的指責,并增加CEO被替換的可能性[20],而CEO的更替往往意味著管理團隊的換血,從而造成整個管理層的不穩定。另一方面,負面盈余意外帶來的各種壓力會使得管理者更加關注短期利益,將注意力與企業資源轉移到反饋周期更短的項目上,以盡快提升公司的盈利水平[2],進而使得公司目前的競爭戰略發生一定程度的改變[21],加劇企業內部管理的混亂。因此,負面盈余意外不僅反映了公司過去一段時間內的經營與盈利狀況,還被認為公司未來發展前景堪憂,不具有投資價值。總之,負面盈余意外會引起投資者的廣泛關注,并且會給事件公司帶來嚴重的負面影響。

(二)負面盈余意外的負面溢出——污名化效應

社會心理學中的社會類型論(Social Categories Theory)指出,為了簡化決策過程,人們會依據某些因素將他人劃分為不同的社會群體,并認為同一個群體內的個體擁有相似的特征與行為模式。而在將其引入組織理論后,研究者發現同行業中的公司因為在產品市場、治理結構等方面具有相似性,通常會被投資者識別為一類群體[45]。因此,在負面事件發生后,利益相關者傾向于認為與事件公司屬于同一行業的其他公司都存在類似的問題[22]。現有文獻也證實了公司的不當行為或者負面事件會對同行業中其他公司產生“污名化”效應[23]。Donelson等研究發現,證券訴訟的負面影響會在行業內蔓延,導致行業內未被訴訟的公司經歷負面的超額回報過程[24];Naumovska和Lavie也研究發現,行業內公司的財務違規行為會對其他公司產生“污名化”影響[13]。

負面盈余意外造成負面溢出效應的背后機制在于,競爭對手發生負面盈余意外會讓投資者推斷處于同一行業的焦點公司同樣存在經營不善的問題。加之管理者通過操縱盈余來滿足分析師預測需求的做法具有普遍性,因此焦點公司的實際盈利即使達到或超過了分析師預測水平,也會被懷疑存在盈余管理等不當行為的可能。也就是說,不論自身是否達到分析師的盈利預測,焦點公司都難以避免被競爭對手的負面盈余意外波及。因此,雖然負面盈余意外是公司個體層面的事件,但是投資者會認為這對行業內的其他公司來說同樣是一個負面信息,為了降低自己的潛在風險,投資者可能會降低對行業內所有公司的估值,從而將盈余意外的負面影響擴散到同一行業內其他公司,導致一損俱損的負面溢出。

(三)負面盈余意外的正面溢出——競爭效應

競爭動態理論指出,公司間的競爭是一個動態的過程,公司努力追求行業內的競爭優勢以實現更高的績效,但這些競爭優勢隨后又可能被競爭對手新的競爭行為侵蝕[25]。也就是說,公司間的競爭總體上呈現出一種“此消彼長”的態勢。正是由于這種競爭性互動的存在,本文認為除了已有文獻更多關注的同向溢出外,競爭對手的負面盈余意外也有可能對行業內其他公司產生正面溢出,即引發行業內的競爭效應。尤其是當公司處于具有重大戰略相互依賴的競爭環境(如寡頭壟斷環境)中時,公司創造和獲取價值的能力直接會受到競爭對手競爭行為的影響。此時,在同一行業的競爭對手中,一家公司的損失可能會被視為其他公司攫取其市場份額并從中獲利的機會[18]。

目前,學者們普遍認為管理者有盡力達到或超過分析師預測的能力和動機[26],公司一旦發生負面盈余意外,就會被認為在經營和盈利能力上存在嚴重的潛在問題[6]。因此,負面盈余意外往往會被公司的利益相關者認為是一個“非常壞的消息”,事件公司也將會面臨市場價值下降、資本成本增加的困境[11,18]。另外,業績不達預期還可能會進一步引發公司管理層的重大調整,導致一段時間內治理秩序的失調[20]。而在發生負面盈余意外并引發一系列的負面影響后,客戶難免會對事件公司的持續經營能力產生懷疑,擔心其產品質量下降會導致自身相關業務受損。因此,為了降低自己的運營風險,客戶有動機減少與事件公司的業務往來[27],使得事件公司市場份額受損,競爭地位下降。

競爭對手的負面盈余意外可能使焦點公司從中受益的背后機制在于:因懷疑事件公司經營能力而降低需求的客戶很可能會轉向行業內提供相似業務的其他公司。通過對競爭對手原有市場份額的侵蝕和瓜分,焦點公司可以建立起新的相對競爭優勢,實現市場份額的增加和競爭地位的提升。例如:三星電子在2018年第四季度業績指引中披露,其過去三個月的營業利潤出現大幅下降,降幅達到38.5%,盈利情況遠遠低于預期;相反,三星的主要競爭對手美光科技卻成功從三星的經營困境中受益,2019年第一季度銷售收入增長16%。同時,由于負面盈余意外具有高度公開的特征,投資者也會預測到這種行業內競爭格局的重塑。此時,相較于競爭對手不明朗的未來前景,焦點公司反而可能會獲得更好的發展機會,使投資者獲得更高的市場報酬。例如:在中興被美國商務部激活拒絕令之后的半個月內,同處于通信行業的諾基亞和愛立信的股價分別上漲了15.58%和26.36%。

以往文獻對競爭效應重視不夠的原因可能是:在大多數情況下,對行業內其他公司和投資者來說,由負面盈余意外傳遞出的競爭性信息的重要性和顯著性相對不足。負面盈余意外在行業內究竟會產生怎樣的影響?是溢出效應還是競爭效應?其根本在于投資者需要判斷競爭對手的負面盈余意外傳遞出的究竟是行業共性信息還是利好焦點公司的競爭性信息。那么,是否存在某種情境使得負面盈余意外傳遞出的競爭性信息壓過行業共性信息,競爭效應更占主導地位呢?

雖然競爭對手在負面盈余意外中暴露出的問題會使得焦點公司意識到存在從中獲益的可能性,但是在不同的行業集中度下,競爭對手負面盈余意外的重要性和顯著性存在一定差異。在完全競爭的行業環境中,行業內公司所占的市場份額都相對較低,即使客戶因為競爭對手發生負面盈余意外而降低需求,并轉向行業內的其他公司,這個過程中所能釋放出的市場份額也十分有限,焦點公司很難通過發動競爭行為、搶占對方市場等方式獲得很大收益。此時,對市場上的投資者來說,負面盈余意外傳遞出的競爭性信息還不夠明確,溢出效應依然占據主導地位。相反,在高集中度的寡頭壟斷行業中,由于少數幾個公司占據了相對較大的市場份額[12],競爭對手能力的下滑意味著其可以釋放出更大的市場份額,焦點公司就有足夠的動機對競爭對手的損失加以利用,一旦成功實現對于競爭對手市場份額的瓜分,就可以從中獲得相對更大的收益,此時負面盈余意外才能傳達出足夠明確且突出的競爭性信息。這種情況會刺激投資者對焦點公司進行投資,也就是說,只有在行業內競爭格局的變動足夠明顯、焦點公司的受益程度足夠大的情況下,正面溢出的競爭效應才會更加明顯。因此,本文認為,寡頭壟斷行業是競爭效應發生的重要情境,在壟斷行業中,競爭對手發生負面盈余意外后,投資者會對焦點公司做出積極的市場反應,故提出如下研究假設:

研究假設:在高集中度的壟斷行業中,競爭對手的負面盈余意外會顯著提升焦點公司的市場估值。

三、研究設計

(一)樣本選擇與數據來源

本文選擇2011—2021年滬深兩市A股上市公司作為初始樣本,選取負面盈余意外作為關鍵事件,發生負面盈余意外的公司作為事件公司。由于我國分析師只針對年報做預測,因此為了剔除前三次季報中已發布信息對盈余意外信息含量的削弱作用,本文僅保留分析師預測公告日期在第三季報公布日期之后的公司樣本。經篩選,在樣本區間內共有3402家公司發生了12520起負面盈余意外事件。

關于研究對象(焦點公司)的選取,本文參考Besanko等對于競爭對手的定義:當兩家公司的產品在市場上存在一定的相互替代性時,就可以將這兩家公司直觀地識別為競爭對手[14]。因為使用行業編碼對競爭對手進行識別是一種直接、有效的方法,所以本文借鑒競爭動態領域相關文獻的常用做法[21,28],認為同行業公司會在經濟利益和決策行為上表現出相互制約的競爭關系[9],將與事件公司屬于同一行業代碼(2012版證監會分類三位代碼)的其他公司作為研究對象,即為焦點公司。經配對,本文共得到72個行業內21980對競爭對手-焦點公司。在此基礎上,本文對樣本進行如下初步篩選:(1)由于難以區分公告間的交叉效應,剔除了在競爭對手發生負面盈余意外五天內發布自身盈余公告的樣本;(2)剔除金融行業、ST類以及相關數據缺失的公司。經篩選,本文共得到54個行業內10339對競爭對手-焦點公司。

根據上文的理論分析,本文認為在高集中度的壟斷行業中,少數公司占據了相對較大的市場份額,行業內的公司在戰略上存在重要的相互依賴性,所以更容易識別出競爭效應的存在。赫芬達爾指數(HHI)是用于計算行業內市場集中度的常用方法,HHI越低,表明行業內市場越集中,壟斷程度越高。但是,當HHI過低、行業內公司數量過少時,其相互之間也不會產生競爭關系[14]。因此,本文參考Guo等的做法[28],認為HHI介于0.2~0.6之間的行業屬于寡頭壟斷行業,并依此對樣本進行進一步的篩選,共得到42個行業中6131對競爭對手-焦點公司樣本數據。所有數據均來自CSMAR數據庫。

(二)變量定義

1.因變量:累計超額收益(CAR)

本文使用事件研究法和累計超額收益考察焦點公司對競爭對手負面盈余意外的市場反應。為了考察焦點公司短期內的市場反應,參考Pandit等的做法[29],本文計算焦點公司在競爭對手負面盈余意外發生兩天內(當天和接下來一天)的市場調整累計超額收益率CAR。

2.自變量:競爭對手的負面盈余意外(N_SURPRISE)

本文以分析師一致預測為基礎計算盈余意外,即為公司報告的每股收益(EPS)實際值與證券分析師一致預期(即報道該公司的所有分析師對該年度每股收益預測的中位數)之間的差額,并且用公司上年末的股價對此進行標準化處理。相應地,為了方便對實證數據進行觀察與分析,本文將競爭對手的負面盈余意外(N_SURPRISE)定義為競爭對手公司的實際盈利與分析師的一致預測之間差額的絕對值。

3.控制變量

根據研究所需,本文選取企業規模、資產負債率、企業年齡、資產收益率、產權性質、托賓Q值、股權集中度、行業集中度等作為控制變量,同時在競爭對手特征方面控制了企業規模、資產負債率和審計事務所,并對年份虛擬變量和行業虛擬變量進行控制。

具體變量定義見表1。

(三)回歸模型

與較小的盈余意外相比,重大盈余意外更有可能吸引投資者重新對公司進行評估[15,30]。本文認為競爭對手負面盈余意外對焦點公司的影響存在差異,故為了對研究假設進行檢驗,本文建立以下回歸模型,并采用固定效應模型控制了年份和行業虛擬變量。

CARi,t=α0+α1N_SURPRISEj,t+α2Controlsi,t+εi,t

其中,CAR為競爭對手盈余公告發布后兩天內焦點公司的累計超額收益,N_SURPRISE為競爭對手負面盈余意外的絕對值,Controls為控制變量。

四、實證結果

(一)描述性統計

根據變量的描述性統計結果(未列示,備索),焦點公司的累計超額收益(CAR)的均值為0.1560,標準差為4.3495,總體來看,在競爭對手發生負面盈余意外之后,焦點公司的市場反應存在較大差異。競爭對手負面盈余意外的絕對值(N_SURPRISE)的均值為0.0056,最大值為0.0769,說明不同公司的負面盈余意外存在數值大小上的差異。發生盈余意外的競爭對手公司在規模和償債能力方面存在一定差異,標準差分別為1.4756和0.1950。

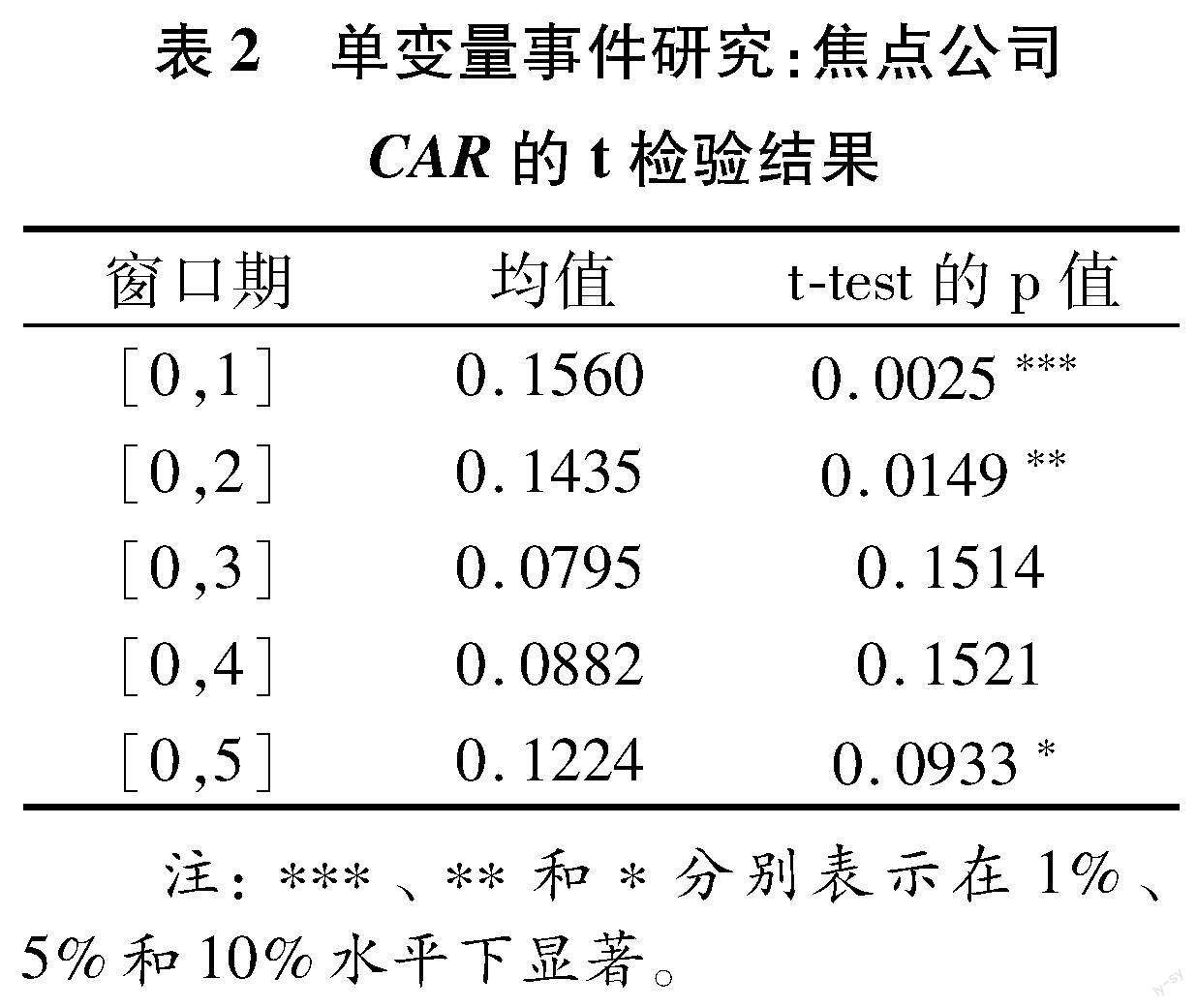

(二)焦點公司市場反應的T檢驗

本文首先對競爭對手發生負面盈余意外后,不同窗口期內焦點公司的累計超額收益進行單變量T檢驗,表2結果顯示,在本文主假設所選的窗口期(事件發生的當天和接下來一天)內,焦點公司的累計超額收益的均值為0.1560,且在1%的水平下顯著大于零,說明競爭對手的負面盈余意外使焦點公司獲得了積極的超額收益。進一步地,本文將窗口期擴大到負面盈余意外發生后的五天內,根據表2中的結果,在事件發生的當天和接下來兩天內,依然可以觀察到顯著的競爭效應(焦點公司累計超額收益均值為0.1451,且在5%的水平下顯著大于零);在更長時間的窗口期內,焦點公司的累計超額收益均值依然大于零,且CAR_[0,5]在10%的水平下依然顯著為正,這初步證明競爭對手的負面盈余意外給焦點公司的市場反應帶來了積極影響。但是,由于描述性統計中CAR_[0,1]的中位數為負,因此競爭效應是否真正存在還需要通過實證模型進行更加嚴格的檢驗。

(三)回歸結果分析

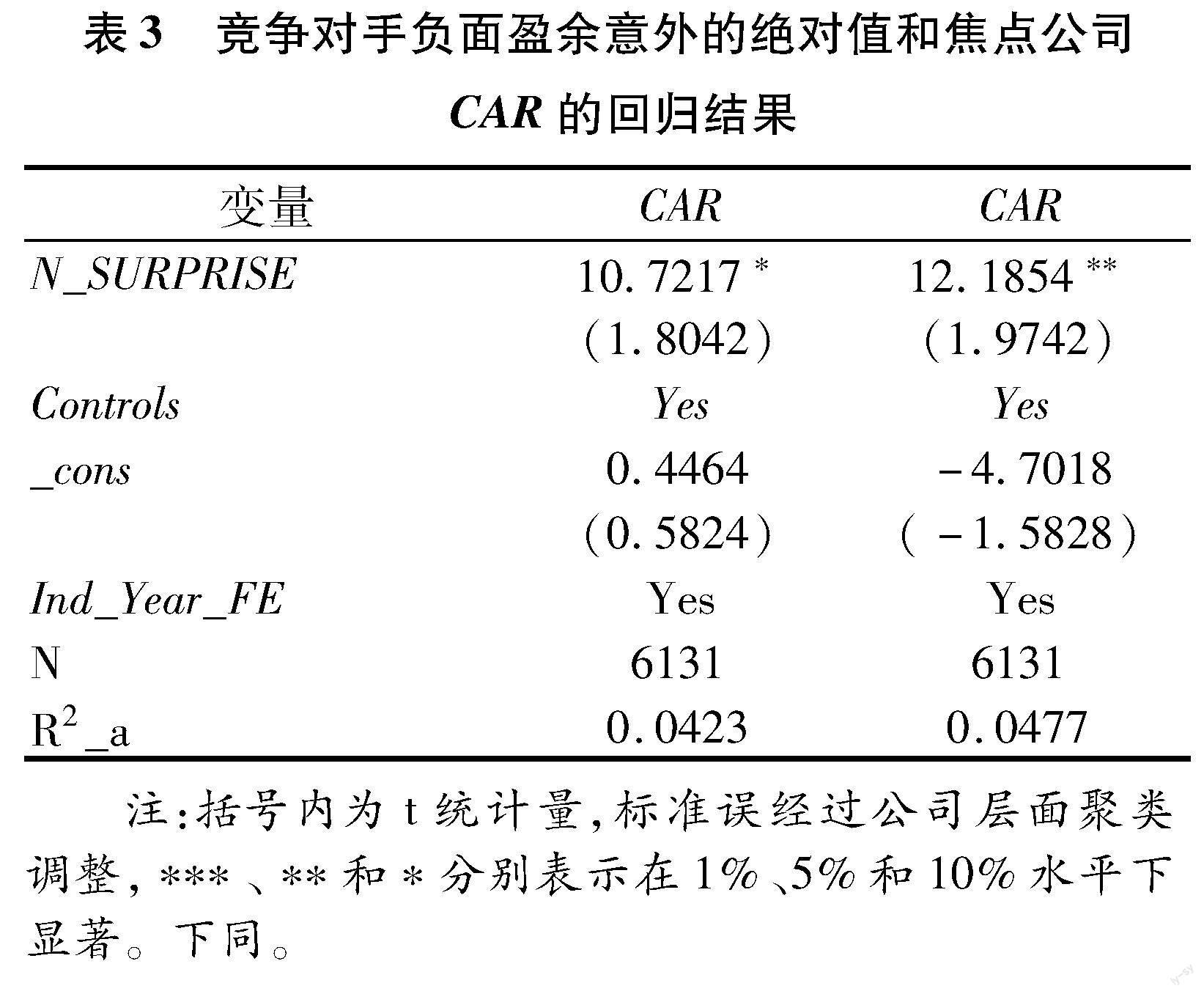

表3列示了競爭對手負面盈余意外對焦點公司累計超額收益影響的回歸結果。第(1)列為僅包含自變量N_SURPRISE和因變量CAR的回歸結果,競爭對手的負面盈余意外絕對值(N_SURPRISE)的回歸系數為10.7217,在10%的水平下顯著;第(2)列為引入控制變量后的回歸結果,競爭對手的負面盈余意外絕對值(N_SURPRISE)的回歸系數為12.1854,在5%的水平下顯著,說明競爭對手發生負面盈余意外的程度越大,焦點公司的累計超額收益越高(市場反應越好),這驗證了在寡頭壟斷行業內,公司的負面盈余意外會在行業內表現出顯著的競爭效應,研究假設得到支持,即在競爭對手發生負面盈余意外之后,投資者會提高對行業內其他公司即焦點公司的估值,觸發行業內的競爭效應。

五、穩健性檢驗

(一)改變窗口期

為了檢驗上文回歸結果的穩健性,本文將因變量測量的窗口期分別擴展至競爭對手負面盈余意外發生后第二天以及第五天,生成新的因變量CAR_[0,2]和CAR_[0,5],并采用模型(1)進行回歸。表4中第(1)列和第(2)列匯報了改變因變量窗口期后得到的回歸結果。自變量N_SURPRISE的回歸系數分別在10%和5%的水平下顯著為正,說明競爭對手的負面盈余意外對焦點公司的短期累計收益率有著顯著的正向影響,研究假設再次得到支持。

(二)更換自變量測量方式

本文在主效應中使用的自變量測量方法在有關盈余意外的實證研究中被廣泛采用,這有利于增強本文研究內容的可比性。在穩健性檢驗中,本文借鑒Ball等和Latané等的做法[3132],使用實際盈余與預期盈余(凈利潤)之差除以分析師估計的標準差作為自變量的替代衡量方式,得到新的自變量N_SURPRISE_EARNING。因為存在缺失值,所以樣本數量與主效應有略微差異。表4中第(3)列匯報了更換自變量測量方式后的回歸結果,N_SURPRISE_EARNING的回歸系數在1%的水平下顯著為正,與主效應中的結果一致。

(三)增加控制變量

本文借鑒Guo等的做法[28],在模型(1)的基礎上增加控制變量公司冗余(公司總負債除以所有者權益ABSORBED_SLACK)和財務困境(破產指數Z-SCORE),用以衡量公司之前的業績情況。表4中第(4)列匯報了增加控制變量后的回歸結果,自變量N_SURPRISE的系數依舊在5%的水平下顯著為正,與主效應中的結果一致。

六、異質性分析

在上文中,本文假設在高集中度的寡頭壟斷行業中,競爭對手發生負面盈余意外會在資本市場上引起一系列的負面影響,行業內其他公司可能會借此獲得攫取其原有市場份額的機會,提升自己的競爭地位,而投資者也會預測到這種競爭動態的發生,從而提高對行業內其他公司的估值,產生顯著的正面溢出效應。在競爭動態的相關研究中,行業特征被認為會影響公司對行業競爭狀態的感知,進而影響行業內公司參與競爭的積極性[33],所以負面盈余意外引發的競爭效應的強弱可能會因行業特征方面的差異而有所不同。同樣,焦點公司與競爭對手之間的相似度也會影響投資者對于兩者競爭關系的認知,從而影響焦點公司從競爭對手的負面盈余意外中獲益的可能性與程度。因此,在接下來的研究中,本文將從行業特征以及競爭對手與焦點公司相似度兩個方面出發,進一步探討其對負面盈余意外競爭效應的影響。

(一)行業特征

1.行業產品可替代性

產品可替代性指的是行業內一家公司的產品在多大程度上可以被另一家公司代替[34]。也就是說,產品可替代性會影響公司對被同行業公司取代的危機感的感知,從而對行業內公司之間的競爭行為產生影響。在產品可替代性較低的行業中,公司對競爭對手的關注度較低,因此其他公司改變自身策略與目標的可能性也就相對較小。Guo等研究發現,處于低產品可替代性行業中的公司傾向于進行更多的信息披露,因為同行業公司的競爭反應相對緩和,公司不會因信息泄露而導致競爭優勢下降,這就間接降低了行業內公司的披露成本[35]。相反,在產品可替代性高的行業中,公司被取代的危機感較高,會更加關注競爭對手的動向與經營狀況,彼此間的競爭意識和反應也會更強。

具體到本文的研究情境,行業產品可替代性越高,行業內公司利用競爭對手負面盈余意外發動競爭行為,進而攫取對方市場份額的可能性越大。而作為投資者,在意識到競爭對手的負面盈余意外可能會給公司帶來一系列負面影響之后,更有可能感知到焦點公司會借此機會侵蝕對方競爭優勢,從而提高對焦點公司的估值,這就增加了焦點公司從競爭對手的負面盈余意外中受益的機會,最終會加劇行業內的競爭效應。因此,本文認為行業產品可替代性會加劇負面盈余意外所引發的行業內競爭效應。

本文借鑒Karuna以及Durnev和Mangen的做法[3637],使用行業銷售成本率來衡量產品可替代性,具體做法為:用行業總運營成本(商品成本+管理費用+折舊和攤銷)除以行業總銷售額,得到的比值越大,代表行業中產品可替代性越高。為了驗證在不同行業產品可替代性下競爭效應的強弱,本文根據樣本公司所在行業的產品可替代性中位數,將樣本分為高產品可替代性、低產品可替代性兩組,通過分組回歸比較競爭對手的負面盈余意外與焦點公司的市場反應之間的正相關關系是否存在差異。表5中第(1)列和第(2)列分別列示了高產品可替代性和低產品可替代性子樣本的回歸結果。在產品可替代性相對較高的子樣本中,競爭對手負面盈余意外(N_SURPRISE)的回歸系數為27.4996,且在1%的水平下顯著;在產品可替代性較低的子樣本中,競爭對手負面盈余意外(N_SURPRISE)的回歸系數有所下降,僅為0.9785,且不顯著。為了進一步檢驗兩組子樣本中自變量的回歸系數是否存在顯著差異,本文列示了經由Bootstrap法得到的經驗p值,結果顯示p值為0.000,在1%的水平下顯著,表明不同樣本中自變量的回歸系數存在顯著差異,說明競爭對手的負面盈余意外對焦點公司累計超額收益的正面影響在高產品可替代性的樣本中更為顯著,行業產品可替代性會加劇負面盈余意外引發的行業內競爭效應。

2.行業增長

行業增長在一定程度上可以反映行業的發展前景和成長能力,而所處行業的成長性會影響行業內公司在競爭行為上的攻擊性和積極性[38]。在成長性較高的行業內,公司可以借助穩步優化的行業環境創造新的利潤增長點,而不必過多地著眼于與競爭對手之間的競爭[38]。相反,當行業增長能力相對有限時,為了爭奪行業內有限的資源和市場機會,公司不得不更加關注競爭對手的動態,抓住每一個可以實施競爭行為的機會,力爭在擴大自身競爭優勢的同時,盡力保持自己當前的市場地位和生存空間[39]。相較于成長性低的行業,高增長行業中的公司彼此間的攻擊性相對較低,更加專注于自身發展而非搶奪競爭對手的市場份額。所以,在高增長行業中,即使公司經營一時出現了問題,也并不意味著其競爭優勢的迅速喪失,投資者也就不必立即降低對其的市場估值,行業內其他公司從競爭對手的負面盈余意外中獲益的可能性會相應降低。具體而言,行業增長會緩解行業內公司和投資者對行業內公司競爭關系的感知,更加關注公司自身的發展而非競爭對手的動態。負面盈余意外雖然同樣透露出競爭對手在經營中存在的問題,但是行業增長可以降低焦點公司從中獲益的動機與可能。因此,本文認為行業增長可以緩和負面盈余意外所引發的行業內競爭效應。

本文采用行業營業利潤變化的百分比來衡量行業增長,該指標值越大,代表行業增長越快。為了驗證在不同行業產品可替代性下競爭效應的強弱,本文根據樣本公司所在行業的行業增長率中位數,將樣本分為高行業增長、低行業增長兩組,通過分組回歸比較競爭對手的負面盈余意外與焦點公司市場反應之間的正相關關系是否存在差異。表5中第(3)列和第(4)列分別列示了高行業增長和低行業增長子樣本的回歸結果。在行業增長率較低的子樣本中,競爭對手負面盈余意外(N_SURPRISE)的回歸系數為13.5221,且在5%的水平下顯著;在行業增長率較高的子樣本中,競爭對手負面盈余意外(N_SURPRISE)的回歸系數有所下降,僅為5.2820,且不顯著。同樣,本文列示經由Bootstrap法得到的經驗p值,在10%的水平下顯著。

(二)焦點公司與競爭對手相似度

除了所處行業的特征外,焦點公司與特定競爭對手的相似性也會影響它們之間的競爭程度。具體到本文的研究情境,一方面,焦點公司與競爭對手越相似,前者對后者的關注就越多。公司會更加關注那些與自己更為相似的同行,兩者不僅在產品市場上存在競爭關系,在資源稟賦上也具有更強的相似性,還會在行業資源的獲取上相互制約[40]。此時,一方的經營狀態和行為對另一方來說也會更加明顯、突出和重要[25]。基于對對方的緊密關注,焦點公司就更有可能關注這些競爭對手因發生負面盈余意外而暴露出的弱點,使其擁有更強的動機利用陷入困境的對手,發動競爭行為侵蝕對方份額。另一方面,在投資者的認知中,相似度高的同行公司也會被認為是更為直接的競爭對手。在對焦點公司進行評估時,投資者更容易聯想到這些相似的同行公司,并將其信息披露情況作為焦點公司決策行為的參考。因此,焦點公司與競爭對手越相似,越容易從競爭對手的負面盈余意外中受益,從而加劇行業內的競爭效應。

本文借鑒Guo等的做法[28],分別選取規模相似度和市場份額相似度兩個指標,對焦點公司與競爭對手之間的相似度進行衡量。

1.規模相似度(size similarity)

規模相似度由1減去歸一化后的焦點公司與競爭對手總資產差異的絕對值得到,具體計算公式如下:

其中,i和j分別代表焦點公司與競爭對手,k和l分別代表樣本中總資產的最大值和最小值。因此,size similarity的值越大,兩者之間的相似度越高,且在0~1范圍內變動。

2.市場份額相似度(market share similarity)

類似地,市場份額相似度由1減去歸一化后的焦點公司與競爭對手市場份額差異的絕對值得到,具體計算公式如下:

其中,i和j分別代表焦點公司與競爭對手,k和l分別代表樣本中市場份額的最大值和最小值,市場份額由公司營業收入占行業總營業收入的百分比計算得到。因此,market share similarity的值越大,兩者之間的相似度越高,且在0~1范圍內變動。

為了驗證在不同相似度下競爭效應的強弱,本文根據樣本中焦點公司與競爭對手相似度的中位數,將樣本分為高規模相似度、低規模相似度兩組以及高市場份額相似度、低市場份額相似度兩組,通過分組回歸比較競爭對手的負面盈余意外與焦點公司市場估值之間的正相關關系是否存在差異。表6中第(1)列、第(2)列和第(3)列、第(4)列分別列示了基于規模相似度和市場份額相似度分組的子樣本回歸結果。其中,在高規模相似度的子樣本中,競爭對手負面盈余意外(N_SURPRISE)的回歸系數為31.2502,且在1%的水平下顯著;在低規模相似度的子樣本中,競爭對手負面盈余意外(N_SURPRISE)的回歸系數不僅有所下降,而且反轉為負值。同樣,本文列示的經由Bootstrap法得到的經驗p值在1%的水平下顯著。同樣地,在高市場份額相似度的子樣本中,競爭對手負面盈余意外(N_SURPRISE)的回歸系數為22.1628,且在1%的水平下顯著;而在低市場份額相似度的子樣本中,競爭對手負面盈余意外(N_SURPRISE)的回歸系數有所下降,僅為4.2439,且不顯著。經驗p值在1%的水平下顯著。

以上實證結果表明,焦點公司與競爭對手的相似度增加了其從競爭對手負面盈余意外中受益的可能性與程度。

七、結論

根據社會類型論,出于對決策過程的簡化,投資者傾向于將同一行業內的公司劃分為一類群體,在此邏輯下,競爭對手負面盈余意外作為一種高度公開的負面事件,可能會在行業內造成“一損俱損”的負面溢出,然而競爭動態理論提出,同行業公司可以從削弱對手競爭地位的負面事件中受益。因此,競爭對手的負面盈余意外反而有可能提升行業內其他公司的市場估值,表現出“此消彼長”的正面溢出,即競爭效應。對此,本文認為只有在高集中度的寡頭壟斷行業中,負面盈余意外才能傳遞出足夠明確和重要的競爭性信息,以致對投資者的判斷產生影響,即壟斷行業是競爭效應發生的重要情境。本文以2011年至2021年壟斷行業上市公司為樣本,采用事件研究法探究競爭對手的負面盈余意外對焦點公司累計超額收益(CAR)的影響,研究發現,在競爭對手發生負面盈余意外的兩天內,焦點公司的累計超額收益顯著為正,并且競爭對手的負面盈余意外程度越大,焦點公司的累計超額收益越高,說明競爭對手的負面盈余意外表現出顯著的行業競爭效應。進一步分析發現,行業特征對負面盈余意外的競爭效應具有重要的調節作用,行業產品可替代性會加劇競爭效應,相反行業增長對競爭效應具有緩和作用;焦點公司與競爭對手之間的相似度也會影響投資者對相關盈余信息的使用,進而使得負面盈余意外的競爭效應表現出顯著的異質性,焦點公司與競爭對手越相似,越有可能從負面盈余意外中獲益。

本文的結論明確了在壟斷行業中,公司可以從競爭對手的負面盈余意外中受益。與已有文獻對負面事件跨個體影響的研究不同,本文認為對競爭效應的識別與考察需要特定的情境,因而將研究聚焦壟斷行業,壟斷行業高集中度的特征會放大投資者對于行業內公司競爭性互動的關注,所以當競爭對手發生負面盈余意外后,投資者更有可能對其他公司做出積極的市場反應,使得負面盈余意外在行業內表現出顯著的競爭效應。本文為此類研究提供了新的研究視角,在實踐方面可以為投資者對上市公司財務信息以及分析師預測的利用提供新的啟示。

參考文獻:

[1]Pfarrer M D,Pollock T G,Rindova V P.A tale of two assets:The effects of firm reputation and celebrity on earnings surprises and investors reactions[J].Academy of Management Journal,2010,53(5):11311152.

[2]Graham J R,Harvey C R,Rajgopal S.The economic implications of corporate financial reporting[J].Journal of Accounting And Economics,2005,40(13):373.

[3]Foster G.Intra-industry information transfers associated with earnings releases[J].Journal of Accounting And Economics,1981,3(3):201232.

[4]Porac J F,Thomas H,Baden-Fuller C.Competitive groups as cognitive communities:The case of scottish knitwear manufacturers[J].Journal of Management Studies,1989,26(4):397416.

[5]Vergne J P,Wry T.Categorizing categorization research:Review,integration,and future directions:Categorizing categorization research[J].Journal of Management Studies,2014,51(1):5694.

[6]Stein,C J.Efficient capital markets,inefficient firms:A model of myopic corporate behavior[J].The Quarterly Journal of Economics,1989,104(4):655669.

[7]Hudson B A.Against all odds:A consideration of core-stigmatized organizations[J].Academy of Management Review,2008,33(1):252266.

[8]Devers C E,Dewett T,Mishina Y.A general theory of organizational stigma[J].Organization Science,2009,20(1):154171.

[9]Freeman R,Tse S.An earnings prediction approach to examining intercompany information transfers[J].Journal of Accounting and Economics,1992,15(4):509523.

[10]Chen M J.Competitor analysis and interfirm rivalry:Toward a theoretical integration[J].Academy of Management Review,1996,21(1):100134.

[11]Skinner D J,Sloan R G.Earnings surprises,growth expectations,and stock returns or dont let an earnings torpedo sink your portfolio[J].Review of Accounting Studies,2002,2002(7):289312.

[12]Jegadeesh N,Livnat J.Revenue surprises and stock returns[J].Journal of Accounting And Economics,2006,41(12):147171.

[13]Naumovska I,Lavie D.When an industry peer is accused of financial misconduct:Stigma versus competition effects on non-accused firms[J].Administrative Science Quarterly,2020,66(4):143.

[14]Besanko D,Dranove D,Shanley M,et al.Economics of strategy[M].6th Ed.Ma:John Wiley & Sons,2002.

[15]Barron O E,Byard D,Yu Y.Earnings surprises that motivate analysts to reduce average forecast error[J].The Accounting Review,2008,83(2):303325.

[16]Bascle G,Jung J.Caught in an expectations trap:Risks of giving securities analysts what they expect[J].Organization Science,2023,34(1):176196.

[17]Koester A,Lundholm R,Soliman M.Attracting attention in a limited attention world:Exploring the causes and consequences of extreme positive earnings surprises[J].Management Science,2016,62(10):28712896.

[18]Kilduff G J,Elfenbein H A,Staw B M.The psychology of rivalry:A relationally dependent analysis of competition[J].The Academy of Management Journal,2010,53(5):943969.

[19]Bartov E,Givoly D,Hayn C.The rewards to meeting or beating earnings expectations[J].Journal of Accounting And Economics,2002,33(2):173204.

[20]Farrell K A,Whidbee D A.Impact of firm performance expectations on CEO turnover and replacement decisions[J].Journal of Accounting And Economics,2003,36(13):165196.

[21]Zhang Y,Gimeno J.Earnings pressure and competitive behavior:Evidence from the US.electricity industry[J].Academy of Management Journal,2010,53(4):743768.

[22]Barnett M L,King A A.Good fences make good neighbors:A longitudinal analysis of an industry selfregulatory institution[J].Academy of Management Journal,2008,51(6):11501170.

[23]Paruchuri S,Misangyi V F.Investor perceptions of financial misconduct:The heterogeneous contamination of bystander firms[J].Academy of Management Journal,2015,58(1):169194.

[24]Donelson D C,Flam R W,Yust C G.Spillover effects in disclosure-related securities litigation[J].The Accounting Review,2022,97(5):275299.

[25]Smith K G,Grimm C M,Young G.Strategic groups and rivalrous firm behavior:Towards a reconciliation[J].Strategic Management Journal,1997,18(2):149157.

[26]Brown L D,Higgins H N.Managers forecast guidance of analysts:International evidence[J].Journal of Accounting And Public Policy,2005,24(4):280299.

[27]Chakravarthy J,Dehaan E,Rajgopal S.Reputation repair after a serious restatement[J].The Accounting Review,2014,89(4):13291363.

[28]Guo W,Sengul M,Yu T.Rivals negative earnings surprises,language signals,and firms competitive actions[J].Academy of Management Journal,2020,63(3):637659.

[29]Pandit S,Wasley C E,Zach T.Information externalities along the supply chain:The economic determinants of suppliers stock price reaction to their customers earnings announcements[J].Contemporary Accounting Research,2011,28(4):13041343.

[30]Williams P A.The relation between a prior earnings forecast by management and analyst response to a current management forecast[J].The Accounting Review,1996,71(1):103115.

[31]Ball R,Brown P.An empirical evaluation of accounting income numbers[J].Journal of Accounting Research,1968,6(2):159178.

[32]Latané H A,Jones C P.Standardized unexpected earnings-a progress report[J].The Journal of Finance,1977,32(5):14571465.

[33]Keats B W,Hitt M A.A causal model of linkages among environmental dimensions,macro organizational characteristics,and performance[J].Academy of Management Journal,1988,31(3):570598.

[34]Caves R E.International corporations:The industrial economics of foreign investment[J].Economica,1971,38(149):127.

[35]Guo R J,Lev B,Zhou N.Competitive costs of disclosure by biotech ipos[J].Journal of Accounting Research,2004,42(2):319355.

[36]Karuna C.Industry product market competition and managerial incentives[J].Journal of Accounting And Economics,2007,43(2~3):275297.

[37]Durnev A,Mangen C.The spillover effects of md&a disclosures for real investment:The role of industry competition[J].Journal of Accounting And Economics,2020,70(1):119.

[38]Dess G G,Beard D W.Dimensions of organizational task environments[J].Administrative Science Quarterly,1984,29(1):5273.

[39]Ferrier J W.Navigating the competitive landscape:The drivers and consequences of competitive aggressiveness[J].Academy of Management Journal,2001,44(4):858877.

[40]Chen M J,Hambrick D C.Speed,stealth,and selective attack:How small firms differ from large firms in competitive behavior[J].Academy of Management Journal,1995,38:453482.

Rivals Negative Earnings Surprises: One Loss All Loss or Wane and Wax

DONG Wenhaoa, LIU Chunlina,b, YANG Lichenga

(a. Business School; b. Yangtze River Delta Economic and Social Development Research Center, Nanjing University, Nanjing 210080)

Abstract: We utilize a sample of A-share listed companies from 2011 to 2021. Specifically, we focus on the negative earnings surprises of highly-concentrated monopoly industries as key events and examine the impact on other companies within the same industry in a bid to explore the impact of market response from the focus firms. Our findings indicate that, among the monopoly industries, within two days when the rivalsnegative earnings surprises occurred (that is, the day the rival disclosed the earnings announcement and the following day), as the cumulative excess returns of the focus firms manifest noticeably positive, the larger the rivalsnegative earnings surprises, the higher cumulative excess returns of the focus firms, demonstrating the remarkable competitive effect of the rivalsnegative earnings surprises within the industries. The further study finds that the product substituability and the resemblance degree between focus firms and the rivals are increasing in the positive spillovers while the sectoral growth plays a significant moderating role in this aspect.

Key Words: earnings surprise; competitive dynamics; monopoly industry; product substitutability; industry growth; company similarity