環境信息披露的融資效應

2024-01-14 09:28:19李政大李鳳趙雅婷

審計與經濟研究 2024年1期

李政大 李鳳 趙雅婷

[摘要]環境信息披露是推進生態環境治理體系和治理能力現代化的重要舉措。以2009—2020年滬深A股重污染上市公司為樣本,分析了環境信息披露對企業融資方式的影響,揭示了其異質性。實證結果表明:環境信息披露促進了企業的外部融資,而在外部融資中債權融資是主要方式,債權融資的來源是金融負債,而非經營負債;環境信息披露能夠提高企業社會聲譽,優化投資結構,提高外部金融機構的信任,進而吸引更多金融機構貸款;環境信息披露的融資效應具有明顯的異質性特點,在高成長性企業、中小企業和弱環境規制地區企業更為顯著。

[關鍵詞]環境信息披露;融資效應;金融債務;聲譽效應;投資決策;生態環境治理體系

[中圖分類號]F275.5

[文獻標志碼]A[文章編號]10044833(2024)01011711

一、引言

黨的二十大強調“推動經濟社會發展綠色化、低碳化是實現高質量發展的關鍵環節”。企業是重要的污染排放源,企業的綠色轉型是“推動形成綠色低碳的生產方式和生活方式”的關鍵。環境信息披露是推進環境治理體系現代化的重要措施,2007年原國家環保總局頒布的《環境信息公開辦法(試行)》首次提出加強企業環境信息披露。2021年2月《企業環境信息依法披露管理辦法》正式實施,要求企業主動披露生態環保法律法規執行情況和污染治理情況,提升公眾對企業污染排放監督的積極性和有效性,形成全社會綠色轉型合力。

國家日益加強環境信息管理,環境信息披露也成為學術研究熱點。環境信息披露的研究主要集中在影響因素和經濟后果方面。影響企業環境信息披露的因素分為外部因素和內部因素。外部因素主要是制度和輿論監督,制度是推動企業加強信息管理的重要手段,環境信息披露可以看作是制度約束下的及時反應[12],環境規制能夠從政府和市場等層面對企業環境信息披露形成嚴格約束[34]。輿論監督是影響環境信息披露的另一個重要外部因素。當輿論對企業宣傳具有正面導向時,企業傾向于增加信息透明度以維持良好的輿論環境和社會形象[5];而當輿論具有負面性時,企業將會提供正面的環境信息以抵消負面影響[6]。影響環境信息披露的內部因素有公司性質、高管及董事會特征等。研究發現企業規模、企業性質會影響企業環境信息披露[7],中國的國有企業環境信息披露質量普遍較好,國外的國有企業同樣如此[8],有學者認為黨組織嵌入公司治理是重要原因[9]。研究還發現,高管的教育背景[10]、薪酬激勵[11]等會影響企業環境信息披露,而董事會的規模、獨立性特征、多元樣、行為特征和激勵水平也是影響環境信息披露的重要因素[1213]。

環境信息披露的經濟后果主要有治理效應、經濟效應、融資效應、決策效應。治理效應是指環境信息披露會引發社會的關注,促使企業加強環境治理,重視綠色研發、推廣綠色產品,實現節能減排[1416],但該效應具有一定的時滯性和長期性[17]。環境信息披露的經濟效應體現在企業價值和經營績效上,但環境信息披露對企業價值影響的結論并不一致:第一種觀點認為環境信息披露對企業價值沒有直接影響[18],兩者是非線性關系[19];第二種觀點認為企業披露環境信息的行為對公司價值有消極影響[20];第三種觀點認為環境信息披露能夠有效提升企業價值[21]。環境信息披露能否提升企業績效也具有爭議,大部分學者認為高質量的環境信息披露倒逼企業進行技術改進,最終提升經濟績效[22];但也有學者發現企業環境信息披露與企業績效顯著負相關[23]。環境信息披露的融資效應是指環境信息彌補了企業因財務信息供應不足導致的信息“空洞”,能改善企業社會形象、提高企業聲譽,增強投資者的投資信心,從而使企業更容易以更低的成本獲得融資[2425]。環境信息披露的決策效應包括戰略決策[26]、投資決策[27]、出口決策效應[28],能夠驅動企業“脫虛向實”,增加污染治理投入,因此對其他投資產生“擠出”效應。

梳理有關環境信息披露的文獻可以發現,有研究認為環境信息披露能夠緩解企業的融資約束,但是較少文獻關注環境信息披露幫助企業以何種方式籌集到資金,雖然有文獻分析環境信息披露對債權和股權融資成本的影響[2930],但是隱含了一個前提,即企業的研究對象與融資方式一致,融資成本是融資方式的結果(例如:關注債務融資成本是假設企業已經選擇了債權融資),然而實際上企業現有融資成本可能是選擇其他融資方式后的結果,降低了研究結論的可信度,因此環境信息披露具有什么樣的融資效應仍然有待從理論和實踐方面加以回答。

本文以2009—2020年滬深A股重污染上市公司為樣本,實證檢驗環境信息披露對企業融資方式的影響。本文的邊際貢獻可歸納為:一是豐富了融資決策理論。關于影響融資決策的因素,現有理論總結為降低融資成本[31],維護股東價值[32],應對不確定外部環境的預防性動機[33]。本文認為環境信息披露能夠降低企業信息不對稱、增加企業管理透明度,傳遞企業對待環境責任的態度,影響股東與管理層、企業內部與外部的監督方式,為融資決策提供新的理論依據。二是豐富了環境信息披露的經濟后果研究文獻。本文分析了環境信息披露對融資方式的影響,回答了環境信息披露的融資效應是如何實現的,豐富了環境信息披露經濟后果的融資效應文獻。三是為優序融資理論提供了中國化的寫實場景。本文將融資方式分為內部融資和外部融資,外部融資分為債權融資和股權融資,債權融資又分為經營負債融資和金融債務融資,利用中國企業的數據通過抽絲剝繭、去偽存真的分析,為優序融資理論提供了中國化的寫實場景,為構建優序融資理論中國化的話語體系提供依據。四是,從企業內外部角度剖析了環境信息披露影響企業融資決策的兩種作用機制,即聲譽機制和投資機制,探討生態治理背景下的企業融資決策實現路徑,為加強環境信息管理提供決策支撐。

二、理論分析與研究假設

企業融資可分為內部融資和外部融資,內部融資通常包括企業自有資金和留存盈利,外部融資又可分為股權融資、債權融資。

(一)環境信息披露與外部融資

在中國,“先內后外”的優序融資理論本身并沒有得到完全驗證,反而呈現出首選外部融資的偏好,原因在于:一是企業存在融資難等問題,能夠融到資為優先考慮的因素[34],而對融資方式并不在意;二是企業存在非理性行為,會影響企業的融資方式[35];三是傳統的優序融資理論并沒有考慮企業發展階段和行業類型[36];四是外部環境誘使企業選擇有利于自己的融資方式[33]。Rajan等在考察亞洲新興市場國家企業的融資行為時,發現企業的融資決策呈現出明顯的“制度粘性”特征[37],外部債權融資容易獲得政府的“信貸紅利”。姜毅采用修正的優序融資模型證明了我國存在明顯的外源融資偏好[38]。此外,加強環境信息管理又進一步增加了優序融資理論的局限性:一是內部融資提供的資金量有限,而且融資周期長,無法為污染治理快速提供資金。環境信息披露將企業的污染信息呈現在社會公眾面前,增加了外部輿論壓力,企業需要盡快改變現狀。但內部融資以折舊和利潤留存的方式存在,提供的資金有限,且經過股東大會批準才能確定可用留存資金數量,相比之下,外部融資金額高、速度快。二是內部融資需要降低股利支付政策,會遭到股東尤其是中小股東的反對,增加內部溝通成本和融資時間。同時,股利支付率的降低會影響股價,股價的波動會影響市場對企業的認知和信心,反過來又影響企業盈利。三是受市場競爭影響,企業的盈利不確定性大,無法為環境治理提供穩定的資金支持。

環境信息披露提高了企業的透明度,使得企業與債權人之間的交易條款或限制更加明晰,外部融資的優勢逐漸顯現。信息不對稱是傳統優序融資理論的前提,企業提高環境信息披露水平,增加企業信息的透明度,有助于降低信息不對稱,使得管理者掌握的私人信息逐漸減少,當企業選擇外部融資時,外部資金持有者會對企業的經營情況進行判斷,并做出合理的投資決策,減少融資方式的逆向選擇。媒體報道[39]、廣告宣傳[40]、社會責任報告[41]、企業會計穩健性[32]、分析師關注[42]等進一步消除了信息不對稱障礙,有利于企業的外部融資。

融資成本理論認為,融資成本是影響企業選擇融資方式的重要因素[43]。企業管理層因為掌握的信息多于外部資金方,可以將企業風險轉移給外部而獲得額外收益。外部資金方為了防止企業因信息不對稱而導致自身利益受損,會向企業索取額外的資金風險溢價,增加了外部融資成本,于是內部融資因為成本低而成為首選。當企業提高環境信息披露水平時,增加了企業透明度,外部資金提供者因掌握的信息越來越全面,降低了與管理者的信息不對稱,以及降低了額外的資金風險收益,從而降低了融資成本[30]。此外,在政府的強制要求下,企業為準確披露環境信息存在鑒證成本而導致內部融資成本上升[44]。在兩者共同作用下,內部融資的成本優勢消失。綜合上述分析,本文提出假設H1。

H1:與內部融資相比,環境信息披露促使企業選擇外部融資。

(二) 環境信息披露、債權融資和股權融資

傳統融資理論認為股權融資成本低,這是因為債權人與股東之間存在信息不對稱,債權人為了保護自身利益,要求較高的風險溢價,提高了債權融資成本。當提高企業披露環境水平,債務資金方可以了解企業在環境治理方面的運營信息,并能夠及時捕捉環境治理信號而獲得事后收益[32]。環境信息披露也降低債務資金方的信息搜尋成本、決策成本以及其他交易成本等,有利于減少利息溢價訴求,降低債務成本[45]。王喜等[29]的研究也證實環境信息披露越多,公司債權融資成本越低。

股東尤其是大股東能夠從其他途徑獲取更多的公司私人信息,并不是特別在意環境信息披露的各種信息內容,對環境信息傳遞的環境治理資金需求反應滯后。相比之下,金融機構等資金出借方并不是企業的股東,獲取企業信息的渠道較少,環境信息披露是他們獲取公司運營信息的重要渠道。因此,金融機構更關心環境信息披露的內容,以便及時發現披露的環境信息中的融資需求并做出迅速反應,在信貸上贏得先機。高宏霞等[46]發現企業貨幣性環境信息披露對債權融資影響顯著,印證了債務資金持有人對環境信息中透露的融資需求更敏感,會開展針對性營銷,促使企業選擇債權融資。

時效性是企業管理者進行融資決策時所考慮的重要因素。如前文所述,披露環境信息后企業面臨媒體、社會公眾質疑和監督,為了盡快樹立重視環境保護的良好形象,需要盡快實現環境治理的融資,因此對融資時效性要求更高。股權融資因為有可能涉及股權結構的變化,需要征得各個股東的同意,公開發行股票的企業進行股權融資還需要取得董事會、股東大會、監管機構的審批,這顯然無法在短時間內完成。而債務市場由于市場利率透明、交易機制完善,環境信息披露又緩解了債權人的信貸錯配風險[47],降低債權人在風險和收益權衡過程中面臨的不確定性,有利于迅速達成融資約定,成為吸引企業管理者選擇債權融資的重要因素。

企業行為理論認為,企業的期望績效反饋是影響企業決策的重要依據。當企業的實際績效低于預期時,企業傾向于承擔風險以提高績效。在國家加強企業環境信息管理的背景下,環境信息披露倒逼企業加大環境治理投入[48],使得環境成本增加,對企業生產性以及盈利性投資產生“擠出”效應[49],導致企業利潤下降,低于市場預期。此時,企業會傾向于采取相對激進的行為以提高績效[5051]。債權融資雖然成本高、風險大,但是因為能夠快速滿足提高績效的資金需要,也會成為企業融資決策的首選方案。基于以上分析,本文提出假設H2。

H2:外部融資中,環境信息披露促使企業選擇債權融資。

(三)環境信息披露與債權融資來源

企業債務按照來源可分為金融負債和經營負債。前者來源于資本市場,具有金額大、期限長、需付息等特點,在會計報表中通常表現為短期借款、長期借款、各種帶息票據等。后者源自于商業信用,是企業在購買原材料、接受勞務等活動中的賒賬,在會計報表中通常表現為應付賬款、預收賬款、其他應付款等。經營負債基于商業契約關系,沒有嚴格的付息制度,相較于金融負債具有低債務成本的優勢。

當企業披露環境信息后,面臨較大的公眾環境壓力[52],需要加大環境治理投入、甚至改造整個生產線,因此融資金額大。經營負債由于來源于供應商,每個供應商提供的賒銷規模有限,而且融資時間較短,在供應商普遍加強現金流管理的現實中,難以滿足企業融資需要。金融債務的債權人是銀行等金融機構,一般具有規模大、實力強、市場影響力大等特點,能夠及時滿足企業大額資金的融資需求。因此就融資規模而言,企業更愿意選擇金融負債。

根據債務代理成本理論,債權人為了防止公司的股東或者管理者利用信息不對稱或者決策權的優勢損害債權人的利益,會在融資合同中設置限制、監督和約束條款,增加債權融資代理成本。經營負債的債權人主要是企業的供應商,數量眾多,企業為了獲得經營融資需要與眾多的供應商進行談判、協商,甚至博弈[53]。每個供應商為了保障自己的利益,會提出不同的監督和約束條款,無形中增加企業總的債務代理成本,并增加談判的難度。相比之下,金融機構規模大、實力強,貸款利率透明,償還時間、方式明確,一次性可提供較多的信貸資金,雖然也會設置嚴格的監督條款,但是與經營負債相比,因為供應商少,企業總的債務代理成本下降,所以得到企業的青睞。

基于以上分析,本文提出假設H3。

H3:在債權融資中,環境信息披露的債權融資主要來自金融負債。

(四)環境信息披露的債權融資機制

前面的分析重點闡述環境信息披露為什么會促使企業選擇外部融資、金融債務融資方式,是從企業角度討論融資效應。只有金融機構愿意提供資金給企業,環境信息披露的融資效應才能實現,因此還需要從融資方的角度討論,環境信息披露后,金融機構為什么愿意向企業提供資金。

根據聲譽理論,聲譽是利益相關者對企業過去行為及后果的綜合看法,體現企業向各類利益相關者提供有價值產出的能力。作為企業擁有的一種獨特資源,良好的企業聲譽不僅能夠提高企業辨識度、獲得競爭優勢,還能贏得投資人的信任。環境信息披露提高企業信息透明度,能夠向外部傳遞企業良性發展信號,有助于企業樹立遵守環境法律法規、積極承擔社會環保責任的綠色形象[54],提升企業聲譽。此外,環境聲譽較差的企業也會主動披露環保信息來扭轉外界對企業的負面看法[55],實現聲譽修復。環境信息披露帶來的企業聲譽效應有助增強債權人的投資信心[46],緩解融資難題。特別是政治關聯強的企業,企業規范披露環境信息會被政府作為典型加以宣傳,從而放大了聲譽效應,更容易獲得債權人信任和認可,從而獲得更多債權融資[56]。

中國經濟面臨“需求收縮、供給沖擊、預期轉弱”的三重壓力,特別是實體經濟下行壓力劇增,實體經濟投資日益艱難,相比較而言,投資金融資產周期短、見效快,能夠滿足企業管理層的績效考核、政治晉升等現實需要,這與追求長期利益、持久收益的股東意愿不相符。一方面,環境信息披露提高信息透明度,使得企業管理者的私人信息減少,降低了股東與企業管理者的信息不對稱性,有利于發揮股東在公司治理中的監督作用,約束管理者的機會主義行為,加強對管理者投資決策的監督,防止企業管理者為了追求短期行為而選擇“脫實向虛”將企業資金過多地投入到非實體產業,促使其盡可能多地將企業資源投入能夠形成長期收益的實體產業中[57]。另一方面,企業提高環境信息披露水平,使企業管理者的行為充分暴露在社會公眾面前,引發更多利益相關方的關注,這種關注必然提高外界利益相關方對企業投資行為的敏感度[58],利益相關方會采取必要的方式加強對企業管理者的約束力[59],減少管理者在投資決策中的機會主義和自利行為[60]。因此環境信息披露約束了管理層“脫實向虛”的動機,保證了企業在實體產業的投資。企業專注于實體產業有助于長遠發展,增強了資金償還保障能力,降低了債權人的風險預期,提升了債權人的信任感,提高了債權人的借款意愿。此外,環境信息披露減少了企業信息“盲區”,能夠更清晰地了解企業經營情況,便于加強資金監管,從而降低要求的風險補償收益率,降低企業融資成本,增加企業收益,一定程度上降低了債權人的融資風險,形成良性循環。基于以上分析,本文提出假設H4a、H4b。

H4a:環境信息披露能夠提高企業聲譽,有利于吸引外部債權資金。

H4b:環境信息披露影響企業投資決策,有利于吸引外部債權資金。

三、研究設計

(一)樣本選擇與數據來源

原環境保護部2008年發布的《上市公司環境保護核查行業分類管理名錄》中將火電、鋼鐵、水泥等16類行業界定為重污染行業,要求重污染行業上市公司強制披露環境信息,其數據量大、具有可比性。因此,本文選取了2009—2020年滬深A股重污染上市公司為研究樣本。剔除ST、*ST、數據缺失的企業后,本文最終得到736個樣本公司8832個觀測值的非均衡面板數據。為排除極端異常值的影響,本文對主要連續變量進行了上下1%水平的縮尾處理。數據來源于國泰安數據庫以及各企業年報等。

(二)變量選擇

1.解釋變量

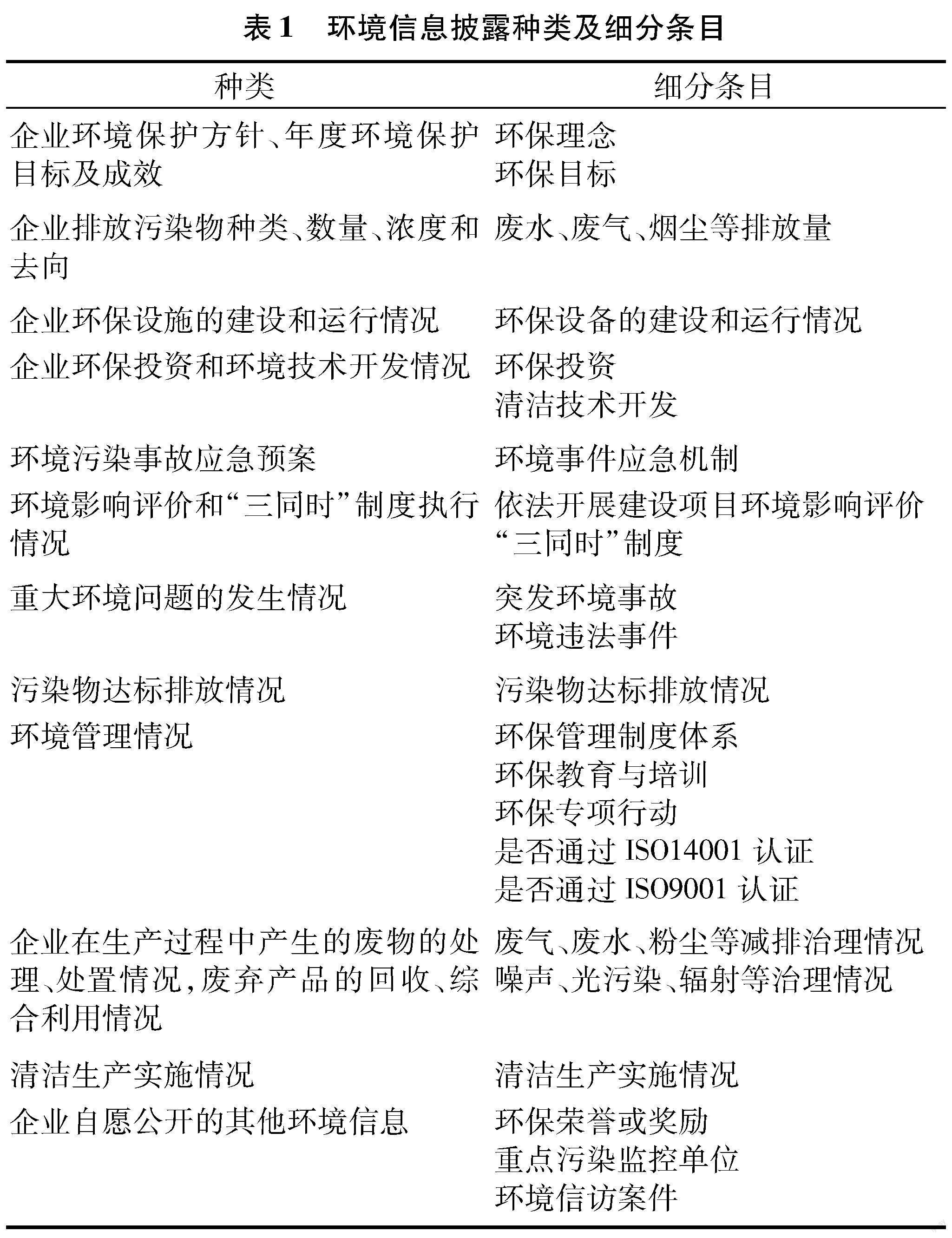

解釋變量為環境信息披露水平。內容分析法是學術界衡量環境信息披露水平的主流方法,本文借鑒畢茜等[61]的研究方法采用內容分析法手工整理各企業環境信息披露數據。根據《環境信息公開辦法》和《上市公司環境信息披露指南》的要求,對上市公司披露的綠色信息進行分類處理(見表1),按照信息披露詳細程度進行打分:定性描述每條得1分,定量描述每條得2分,沒有披露為0分。將全部得分加總,即為該企業本年環境信息披露水平得分(EDI)。

2.被解釋變量

被解釋變量包括融資方式和債權融資來源(即經營負債和金融負債)。

(1)融資方式。借鑒Hackbarth等[62]的研究方法,當本年期末的股東權益增加額大于上期總資產的5%時,且其絕對值最大,視為股權融資;當本年期末負債增加額超過上期總資產的5%時,且其絕對值最大,視為債權融資;當本年現金凈流量現金凈流量=經營活動產生的現金流量凈額+投資活動產生的現金流量凈額+分配股利、利潤或償付利息支付的現金大于上期總資產的5%時,且其絕對值最大,則視為內部融資,其他情況則認為未發生融資行為;當被認定為股權融資或者債權融資時,均視為外部融資。

(2)經營負債和金融負債。借鑒楊玉龍等[63]對金融負債和經營負債的劃分,結合本文研究將金融負債率定義為帶息負債帶息負債=長期借款+短期借款+應付債券+其他應付帶息票據占總資產比例,經營負債率定義為非帶息負債占總資產比例。

3.機制變量

企業聲譽采用潤靈上市公司聲譽指數,該指數為社會責任報告的評價得分。投資決策采用投資結構指標來表示,投資結構(INV)是指實體資產(INVP)與金融資產(INVF)的比例。借鑒官小燕等[26]對實體投資與虛擬投資的計量方式,實體資產指存貨、固定資產、在建工程與工程物資總額,金融資產指交易性金融資產、衍生金融資產、可供出售金融資產、持有至到期投資與投資性房地產總額。

4.控制變量

參考寧薛平等[64]研究方法,本文選取企業產權性質、員工數量、固定資產凈額、營業收入、存貨周轉率以及董事會持股數量等主要變量指標。各變量的具體定義見表2。

(三)模型構建

為驗證假設H1和H2,本文構建如下回歸模型:

Logistic(Fini,t/Financei,t)=α0+α1EDIi,t+α2Controli,t+ε(1)

其中,i表示企業,t表示年份,α0為常數項,α1、α2為變量系數。被解釋變量Fini,t表示企業i在t期選擇內部融資或外部融資,Financei,t表示企業i在t期選擇債權融資或股權融資;解釋變量EDIi,t為環境信息披露水平;Controli,t表示控制變量,ε表示隨機擾動項。

為驗證假設H3,本文構建以下回歸模型:

OL_Levi,t(FL_Levi,t)=α0+α1EDIi,t+α2Controli,t+εi,t(2)

其中,OL_Levi,t表示企業i在t期的經營負債率,FL_Levi,t表示企業i在t期的金融負債率,其余變量含義與上述相同。

四、實證結果及分析

(一)描述性統計分析

研究樣本內有2680個觀測值未發生融資活動,有6152個觀測值發生了融資活動。在發生融資活動的樣本中,有1016個觀測值實施了內部融資,外部融資的觀測值有5136個。在發生外部融資活動的觀測值中,債權融資有2438個,股權融資有2698個。表3列示了相關指標的描述性統計結果。

(二)檢驗結果

1.環境信息披露與內外部融資方式

表4報告了環境信息披露對內外部融資方式的影響,其中模型(1)至模型(3)是對內部和外部融資方式的檢驗結果,模型(4)至模型(6)是對股權融資和債權融資方式的檢驗結果。可以看出,模型(1)至模型(3)加入不同的控制變量后,EDI均通過顯著性檢驗,且EDI的估計系數為負,由于本文定義采用內部融資方式時Fin=1,因此環境信息披露對企業的內部融資方式呈現出負向影響,即與外部融資方式正向顯著影響,說明環境信息披露降低了企業與外部資金提供者之間的信息不對稱,增強了他們之間的信任,降低了外部資金提供者的預期風險報酬率或額外資金風險溢價,故有利于企業的外部融資,假設H1通過檢驗。模型(4)至模型(6)加入不同的控制變量后,EDI均通過顯著性檢驗,且EDI的系數為正,由于本文定義采用債權融資方式時Finance=1,因此在采用外部融資方式的樣本中,環境信息披露對企業的債權融資方式呈現出明顯的正向影響,表明債權人對企業披露的環境信息更加敏感,且債權融資速度快、交易機制完善,有助于企業及時應對環境治理投入對經濟績效產出的“擠出”效應,因此,環境信息披露更有利于企業的債權融資,假設H2通過檢驗。需要說明的是,由于本文選取的8832個觀測值中有2680個觀測值股權融資、債權融資、凈經營現金流量的變動均小于5%,不滿足融資方式的判斷標準,被視為未發生融資活動,只有6152個觀測值發生融資活動,因此模型(1)至模型(3)的觀測值為6152。同理,在發生融資活動的觀測值中,有1016個采用內部融資方式,有5136個采用外部融資方式,因此模型(4)至模型(6)的觀測值為5136。

2.環境信息披露與企業債權融資來源

根據表5中結果顯示,模型(1)EDI的估計系數沒有通過顯著性檢驗,而模型(2)中EDI的估計系數顯著為正,環境信息披露會顯著增加金融負債率,這表明在選擇債權融資方式的樣本中,環境信息披露促進了金融債務融資,并沒有促進經營負債融資,主要是因為金融負債規模較大,且企業進行環境信息披露是承擔環境責任的良好表現,更容易獲得銀行的綠色信貸資金支持,而經營負債規模較小,且需要與多方談判、協商,債務代理成本居高,因此環境信息披露促進了企業的金融債務融資,假設H3通過檢驗。根據統計,在選擇外部融資的樣本中有2438個觀測值是采用債權融資方式,這也是表5的樣本數量。

五、進一步分析

(一)機制檢驗

為了檢驗社會聲譽、投資決策在環境信息披露與金融債務融資中的中介作用,本文構建以下回歸模型:

CIi,t(INVi,t)=α0+α1EDIi,t+α2Controli,t+εi,t(3)

OL_Levi,t(FL_Levi,t)=β0+β1CIi,t+β2EDIi,t+β3Controli,t+εi,t(4)

檢驗結果見表6,模型(1)至模型(3)是環境信息披露通過聲譽機制影響債權融資的檢驗結果,結果顯示環境信息披露與企業社會聲譽正相關,而社會聲譽與金融負債正相關,說明提高環境信息披露水平提高了企業的社會聲譽,而良好的社會聲譽有助于獲得金融機構的信貸資金,假設H4a通過檢驗。模型(4)至模型(6)是環境信息披露通過投資決策影響債權融資的檢驗結果,結果顯示環境信息披露與投資結構正相關,投資結構與金融負債正相關,說明環境信息披露有利于企業選擇“脫虛向實”的投資決策,促使企業優化投資結構,將資金投入實體產業中,而企業關注實體產業的投資決策,能夠增加金融機構的信任,降低資金回收風險,從而獲得金融機構的信貸資金,假設H4b通過檢驗。

(二)異質性分析

1.成長異質性

處于不同發展階段的企業資金的需求不同,因此環境信息披露對不同成長階段企業呈現出的金融債務融資效應也具有差異。本文將企業的營業收入增長率作為成長性分組依據,大于等于10%的為高成長企業,低于10%的為低成長企業。檢驗結果見表7所示。高成長性組EDI的回歸系數顯著為正,而低成長性企業組并不顯著。原因在于,低成長性企業發展速度較慢,市場增量少、外部投資機會少,自有流動資金基本能夠維持企業生產經營需求。高成長企業處于相對快速的發展過程中,市場潛力大、投資機會多,需要不斷拓展融資渠道以解決資金難題。因此,高成長性企業更看重環境信息披露的融資效應,不斷提高環境信息披露水平,提升企業聲譽,吸引金融機構的關注。此外,高成長性企業,因其較高的營業收入增長速度,呈現出高發展潛力特征,預示良好的發展前景,容易贏得金融機構的認可獲得金融資金。

2.規模異質性

不同規模的企業融資需求也不同,因此環境信息披露的融資效應也可能因企業規模而存在差異。本文根據2017年《大中小微型企業劃分方法》的規定,將員工數量大于等于1000人劃分為大企業組,將員工數量小于1000人的劃分為中小企業組,進行分組回歸檢驗,檢驗結果見表8。中小規模企業組中EDI的回歸系數在1%的顯著性水平上為正,而大企業組中EDI的并沒有通過顯著性檢驗,組間系數差異檢驗結果也說明兩組存在明顯差異。中小企業資產規模、收入規模相對較小,市場影響力也較弱,不容易獲得外部融資。所以,中小企業只能更加努力提高環境信息披露質量,不斷增強企業透明度,獲得較高的社會聲譽,吸引金融機構的關注而獲得貸款。而大企業因為規模大,行業地位高,這本身就具有一定的社會影響力,往往是金融機構的重點客戶;此外,大企業因為能夠提供較多就業機會和地方稅收,也是地方政府重點扶持對象,政府可以幫助企業建立多種融資渠道,避免對環境信息披露融資的依賴。

3.地區環境規制異質性

雖然生態文明建設已成為基本國策,但是不同地區的環境保護政策仍存在較大差異,企業也會做出不同的反應,從而影響環境信息披露的融資效應。本文采用各省工業污染治理投資作為衡量地區環境規制的指標,以各地區投資額的中位數為分組依據,將研究樣本分為環境規制強、弱兩組,檢驗結果見表9。

結果顯示,環境規制弱地區EDI的系數顯著為正,而環境規制強地區EDI的系數并不顯著,組間系數差異顯著也說明兩組檢驗結果具有較明顯差異。主要原因是,環境規制強的地區對環境信息的管理也較嚴格,企業披露的環境信息質量普遍較高,所以環境信息披露并不能引發過多的關注。而環境規制弱的地區對環境信息管理相對較寬松,企業環境信息披露質量相對較低,高質量的環境信息披露容易獲得外界關注,贏得信貸資本的青睞[67]。

六、穩健性檢驗

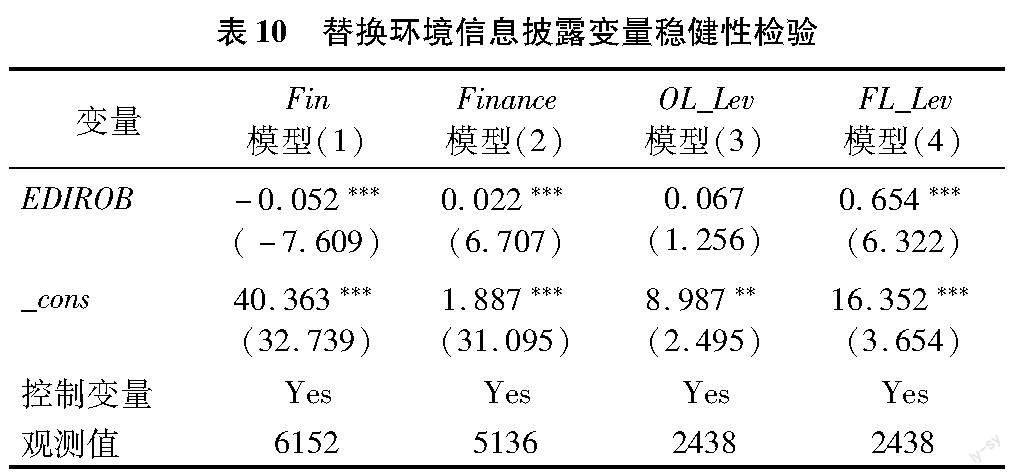

(一)替換指標

更換環境信息披露指標。借鑒Clarkson等[65]的衡量方法,僅對環境信息“硬”披露部分計分,用EDIROB表示。回歸結果見表10。研究顯示,替換環境信息披露指標計分方法之后,環境信息披露仍然有助于企業選擇外部融資,在外部融資中會選擇債權融資,而債權融資的主要來源是金融債務,研究結論不變。

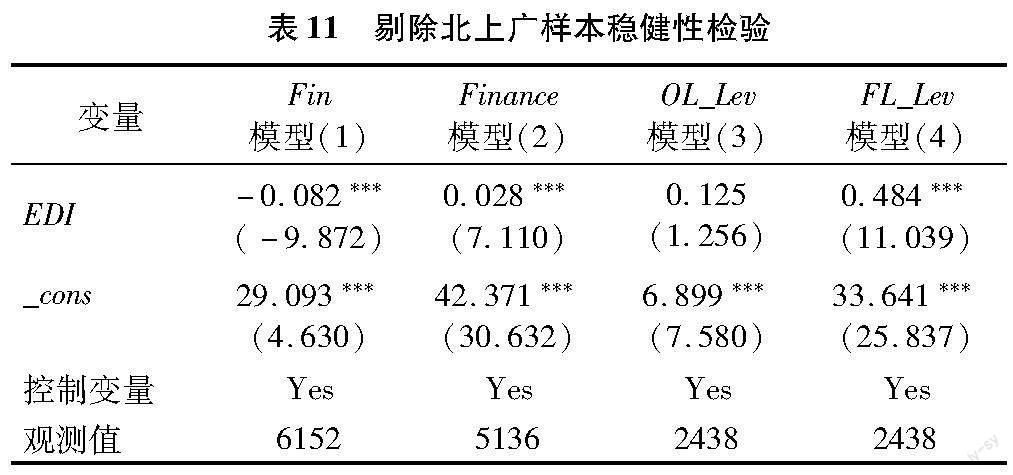

(二)剔除北上廣樣本

考慮到北上廣地區資本市場融資環境明顯優于其他省市,容易導致選擇性偏差。因此,本文剔除北上廣的樣本,回歸結果見表11。剔除北上廣地區因素后的回歸結果,環境信息披露仍然有助于企業選擇外部融資、債權融資、金融債務。

(三)內生性檢驗

本文選擇環境信息披露指數的滯后一期項作為工具變量,采用系統GMM估計,重新進行回歸檢驗,結果見表12。結果顯示,使用滯后一期的環境信息披露數據后,外部融資方式選擇、金融債務仍然沒有變化。Anderson LM檢驗和Cragg-Donald Wald F檢驗結果均說明不存在工具變量識別不足情況,不存在弱工具變量情況。

(四)金融負債計量方法可信性檢驗

本文用金融負債總額占總資產的比率來衡量金融債務融資方式,根據計算方法,提高金融負債率的途徑有兩種,一是增加分子,即分母企業總資產保持相對穩定而金融負債保持增長;二是減少分母,即分子金融負債保持相對穩定而總資產減少。這也就是說,環境信息披露對金融負債率的顯著影響有可能是因為總資產的下降所導致,并非企業金融負債增加所導致。為了保證研究的可信性,本文構建如下檢驗模型:

Assetsi,t=α0+α1EDIi,t+α2Controli,t+εi,t(5)

FLi,t=α0+α1EDIi,t+α2Controli,t+εi,t(6)

其中,Assetsi,t為企業資產總額、FLi,t為金融負債總額。如果EDIi,t與Assetsi,t正相關,且與FLi,t正相關,說明環境信息披露影響金融負債率確實是通過增加金融負債而實現,否則不能確定。從表13中可以看出,模型(1)中EDI的回歸系數為正,模型(2)中的EDI的回歸系數也為正,且均在1%水平上顯著。為便于比較,同時將金融負債率的檢驗結果展示在模型(3),該結果來源于表5。環境信息披露與資產總額和金融債務總額均正相關,可以證實環境信息披露對金融負債率的影響是通過增加企業金融負債而形成的,并非因總資產規模減小所導致的,所以環境信息披露水平提高促進企業金融負債增加的研究結論是可信的。

七、結論與政策建議

本文以2009—2020年滬深A股重污染上市公司為研究樣本,分析環境信息披露對企業融資的影響,并探討其異質性。研究發現,環境信息披露有利于企業外部融資。在外部融資中,環境信息披露能夠吸引更多的外部債權資金。環境信息披露與企業經營負債率不顯著,而與金融負債率正相關,說明企業的債權融資來源于金融機構的有息貸款。機制分析結果表明,環境信息披露通過提高企業聲譽,為企業帶來更多的金融負債資金。環境信息披露提高了企業透明度,有利于發揮股東監督作用,促使企業將資金投入實體資產,降低金融機構的風險,有利于吸引金融信貸資金。環境信息披露的金融債務融資方式具有明顯的異質性,對于高成長性企業、中小規模企業、弱環境規制地區的重污染企業更加顯著。

根據本文的研究結果,本文提出如下政策建議:(1)環境信息披露具有融資效應,因此企業應加強環境信息管理,提高披露水平。另外,為了防止企業過度“包裝”環境信息披露內容以吸引其他利益相關者的關注,有必要建立環境信息等非財務信息的審計機制,并建立披露虛假非財務信息的懲罰機制。(2)規范環境信息披露內容。本文研究過程中發現研究樣本的環境信息披露內容千差萬別,同一企業在不同年度披露的信息也不盡相同,一方面使得企業污染治理效果缺乏可比性,另一方面也不利于環境信息披露的社會監督。因此,本文建議監管部門制定相對統一的企業環境信息披露內容,規范披露的項目、指標和統計口徑。

參考文獻:

[1]宋曉華,魏爍,蔣雨晗,等.政策環境、經營開放性與企業可持續發展信息披露——來自我國電力行業的實證分析[J].會計研究,2016(10):7885.

[2]Khosroshahi H,Azad N,Jabbarzadeh A,et al.Investigating the level and quality of the information in the environmental disclosure report of a corporation considering government intervention[J].International Journal of Production Economics,2021,235(5):116.

[3]劉窮志,張莉莎.制度約束、激勵政策與企業環境信息披露[J].經濟與管理研究,2020(4):3248.

[4]Wei Y,He W J.Can anti-corruption improve the quality of environmental information disclosure?[J].Environmental Science and Pollution Research,2022,29(4):53455359.

[5]沈洪濤,馮杰.輿論監督、政府監管與企業環境信息披露[J].會計研究,2012(2):7278.

[6]黃雷,張瑛,葉勇.媒體報道、法律環境與社會責任信息披露[J].貴州財經大學學報,2016(5):7179.

[7]Nuswantara D A,Pramesti D A.Corporate social responsibility regulation in the Indonesian mining companies[J].Journal of Asian Finance Economics and Business,2020,7(10):161169.

[8]Acar E,Caliyurt K T,Zengin-Karaibrahimoglu Y.Does ownership type affect environmental disclosure?[J].International Journal of Climate Change Strategies and Management,2021,13(2):120141.

[9]于連超,張衛國,畢茜.黨組織嵌入與企業環境信息披露[J].江西財經大學學報,2019(2):91109.

[10]Lewis B W,Walls J L,Dowell G.Difference in degrees:CEO characteristics and firm environmental disclosure[J].Strategic Management Journal,2014,35(5):712722.

[11]李強,馮波.高管激勵與環境信息披露質量關系研究——基于政府和市場調節作用的視角[J].山西財經大學學報,2015(2):93104.

[12]Agyemang A O,Kong Y S,Ayamba E C,et al.Impact of board characteristics on environmental disclosures for listed mining companies in China[J].Environmental Science and Pollution Research,2020,27(17):2118821201.

[13]Gerged A M.Factors affecting corporate environmental disclosure in emerging markets:The role of corporate governance structures[J].Business Strategy and the Environment,2021,30(1):609629.

[14]占華,后夢婷.環境信息披露如何影響企業創新——基于雙重差分的檢驗[J].當代經濟科學,2021(4):5364.

[15]段存儒,王琳杰,周小喜,等.環境信息披露與綠色產品市場信息不對稱:作用機理與實證檢驗[J].統計與信息論壇,2022(12):6677.

[16]張欣,董竹.環境信息披露的綠色創新激勵效應[J].財經科學,2023(2):4153.

[17]胡宗義,李毅.環境信息披露的污染減排效應評估[J].統計研究,2020(4):5974.

[18]Kurnia P,Darlis E,Putra A A.Carbon emission disclosure,good corporate governance,financial performance,and firm value[J].Journal of Asian Finance Economics and Business,2020,7(12):223231.

[19]宋曉華,蔣瀟,韓晶晶,等.企業碳信息披露的價值效應研究——基于公共壓力的調節作用[J].會計研究,2019(12):7884.

[20]胡天楊,諶仁俊,涂正革.環境信息披露評價與市場價值:第三方機構的影響研究[J].世界經濟,2022(11):150176.

[21]李雪婷,宋常,郭雪萌.碳信息披露與企業價值相關性研究[J].管理評論,2017(12):175184.

[22]何文劍,程煜,汪峰,等.環境信息披露的微觀經濟效應:機制討論與經驗證據——基于《企業事業單位環境信息公開辦法》的準自然實驗[J].產業經濟研究,2022(3):7285.

[23]陶克濤,郭欣宇,孫娜.綠色治理視域下的企業環境信息披露與企業績效關系研究——基于中國67家重污染上市公司的證據[J].中國軟科學,2020(2):108119.

[24]吳紅軍,劉啟仁,吳世農.公司環保信息披露與融資約束[J].世界經濟,2017(5):124147.

[25]于連超,董晉亭,王雷,等.環境管理體系認證有助于緩解企業融資約束嗎?[J].審計與經濟研究,2021(6):116126.

[26]官小燕,劉志彬.環境信息披露與企業“脫虛向實”——來自制造業重污染上市公司的經驗證據[J].軟科學,2023(10):107114.

[27]陳祖英,沈璐.強制性環境信息披露會影響企業投資支出嗎?[J].北京交通大學學報(社會科學版),2021(2):5867.

[28]盧娟,李斌,李賀.環境信息披露會促進企業出口嗎[J].國際貿易問題,2020(8):100114.

[29]王喜,武玲玲,鄧曉蘭.環境信息披露、媒體關注與債務融資成本——基于重污染行業上市公司的分析[J].重慶大學學報(社會科學版),2022(2):6778.

[30]葉陳剛,王孜,武劍鋒,等.外部治理、環境信息披露與股權融資成本[J].南開管理評論,2015(5):8596.

[31]李斌,孫月靜.中國上市公司融資方式影響因素的實證研究[J].中國軟科學,2013(7):122131.

[32]劉柏,琚濤.會計穩健性與公司融資方式選擇:外源融資視角[J].管理科學,2020(5):126140.

[33]許晨曦,牛志偉,董啟琛.制度環境變革對企業融資方式的影響——基于自由貿易試驗區的準自然實驗[J].改革,2023(2):139154.

[34]張李浩,常陸雨,范體軍.資金約束供應鏈RFID投資決策與融資優化[J].中國管理科學,2021(5):4554.

[35]胡元木,紀端.創業板上市公司“融資偏好實現度”研究——基于融資優序理論對融資行為解析的新視角[J].山東社會科學,2014(6):120125.

[36]呂峻,胡潔.企業創新融資理論和實證研究綜述[J].北京工業大學學報(社會科學版),2021(3):8094.

[37]Rajan R,Zingales L.What do we know about capital structure? Some evidence from international data[J].The Journal of Finance,1995,50(5):14211460.

[38]姜毅,劉淑蓮.基于Probit模型的上市公司融資優序的再檢驗[J].經濟與管理,2011(9):7074.

[39]逯東,宋昕倍.媒體報道、上市公司年報可讀性與融資約束[J].管理科學學報,2021(12):4561.

[40]劉海明,曹廷求.廣告宣傳、信息不對稱與債務融資成本[J].審計與經濟研究,2015(6):8087.

[41]馬寶君,宋逸興,陳懌,等.社會責任報告美觀度對企業債務融資成本的影響研究[J].管理學報,2022(12):18551862.

[42]杜亞飛,楊廣青,陳書涵.經營分部信息披露對權益資本成本的影響——基于分析師關注視角[J].審計與經濟研究,2023(1):6174.

[43]Butler A W,Cornaggia J,Grullon G,et al.Corporate financing decisions,managerial market timing,and real investment[J].Journal of Financial Economics,2011,101(3):666683.

[44]譚雪.行業競爭、產權性質與企業社會責任信息披露——基于信號傳遞理論的分析[J].產業經濟研究,2017(3):1528.

[45]Luo W B,Guo X X,Zhong S H,et al.Environmental information disclosure quality,media attention and debt financing costs:Evidence from Chinese heavy polluting listed companies[J].Journal of Cleaner Production,2019,231(10):268277.

[46]高宏霞,朱海燕,孟樊俊.環境信息披露質量影響債務融資成本嗎?——來自我國環境敏感型行業上市公司的經驗證據[J].南京審計大學學報,2018(6):2028.

[47]胡文卿,左拙人.經營性負債、金融周期與企業全要素生產率[J].首都經濟貿易大學學報,2020(6):94108.

[48]薛求知,伊晟.企業環保投入影響因素分析——從外部制度到內部資源和激勵[J].軟科學,2015(3):14+51.

[49]李勝蘭,初善冰,申晨.地方政府競爭、環境規制與區域生態效率[J].世界經濟,2014(4):88110.

[50]Goyal F V K.Testing the pecking order theory of capital structure[J].Journal of Financial Economics,2003,67(2):217248.

[51]張兆國,何威風,閆炳乾.資本結構與代理成本——來自中國國有控股上市公司和民營上市公司的經驗證據[J].南開管理評論,2008(1):3947.

[52]李政大,趙雅婷,袁曉玲.基于公眾參與的中國綠色共治實現路徑研究[J].現代財經(天津財經大學學報),2021(6):98113.

[53]李心合,王亞星,葉玲.債務異質性假說與資本結構選擇理論的新解釋[J].會計研究,2014(12):310.

[54]楊潔,張茗,劉運材.碳信息披露、環境監管壓力與債務融資成本——來自中國A股高碳行業上市公司的經驗數據[J].南京工業大學學報(社會科學版),2020(6):8698.

[55]Bansal P,Clelland I.Talking trash:Legitimacy,impression management,and unsystematic risk in the context of the natural environment[J].The Academy of Management Journal,2004,47(1):93103.

[56]李維安,王鵬程,徐業坤.慈善捐贈、政治關聯與債務融資——民營企業與政府的資源交換行為[J].南開管理評論,2015(1):414.

[57]俞毛毛,馬妍妍.環境規制抑制了企業金融化行為么?——基于新《環保法》出臺的準自然實驗[J].北京理工大學學報(社會科學版),2021(2):3043.

[58]彭方平,王茹婷,廖敬賢.銀行競爭、企業債務與“脫虛向實”——基于雙重機器學習方法[J].經濟理論與經濟管理,2023(3):8297.

[59]牛玉凝,劉夢佳.實體企業金融化與產品市場表現[J].財經問題研究,2020(12):6977.

[60]梁虎,梁思靖.資本補充與銀行貸款配置:基于貸款資金“脫虛向實”的視角[J].經濟體制改革,2021(2):146151.

[61]畢茜,彭玨,左永彥.環境信息披露制度、公司治理和環境信息披露[J].會計研究,2012(7):3947+96.

[62]Hackbarth D,Miao J J,Morellec E.Capital structure,credit risk,and macroeconomic conditions[J].Journal of Financial Economics,2006,82(3):519550.

[63]楊玉龍,王曼前,許宇鵬.去杠桿、銀企關系與企業債務結構[J].財經研究,2020(9):138152.

[64]寧薛平,張慶君.企業杠桿率水平、杠桿轉移與金融錯配——基于我國滬深A股上市公司的經驗證據[J].南開管理評論,2020(2):98107.

[65]Clarkson P M,Li Y,Richardson G D,et al.Revisiting the relation between environmental performance and environmental disclosure:An empirical analysis[J].Accounting Organizations and Society,2008,33(45):303327.

[66]Hadlock C J,Pierce J R.New evidence on measuring financial constraints:Moving beyond the KZ index[J].Review of Financial Studies,2010,23(5):19091940.

[67]李曉春,伍云云.鄉村振興戰略下要素國際流動的環境效果[J].審計與經濟研究,2020(1):100110.

The Financing Effect of Environmental Information Disclosure:

Evidence from the Heavily Polluting Companies

LI Zhengda, LI Feng, ZHAO Yating

(School of Management, Xian University of Architecture and Technology, Xian 710055, China)

Abstract: Environmental information disclosure is an important measure to promote the modernization of ecological and environmental governance system and governance capacity. Taking A-share listed companies with heavily pollution in Shanghai and Shenzhen from 2009 to 2020 as samples, this paper analyzes the impact of environmental information disclosure on corporate financing methods and reveals its heterogeneity. The empirical results show that the disclosure of environmental information promotes the external financing of enterprises, and debt financing is the main way of external financing. The source of debt financing is financial liabilities rather than operating liabilities. Environmental information disclosure can improve the social reputation of enterprises, optimize the investment structure, improve the trust of external financial institutions, and then attract more financial institutions to lend money. The financing effect of environmental information disclosure has obvious heterogeneity, especially the ofenterprises in high-growth, small- medium-sized and under weak environmental regulation.

Key Words: environmental information disclosure; financing effect; financial debt; reputation effect; investment decision; ecological environmental governance system