基于杜邦分析法的企業(yè)盈利能力分析

2024-01-16 09:06:50馬雯曦

國(guó)際商務(wù)財(cái)會(huì) 2023年24期

馬雯曦

【摘要】在當(dāng)今經(jīng)濟(jì)環(huán)境下,企業(yè)的盈利能力分析成為了衡量其市場(chǎng)競(jìng)爭(zhēng)力和長(zhǎng)期可持續(xù)性的重要指標(biāo)。杜邦分析法作為一種綜合性的財(cái)務(wù)分析工具,通過(guò)深入剖析凈資產(chǎn)收益率及其影響因素,為了解企業(yè)盈利能力提供了一個(gè)獨(dú)特的視角。文章選擇五糧液集團(tuán)作為案例研究對(duì)象,利用杜邦財(cái)務(wù)模型對(duì)凈資產(chǎn)收益率、銷(xiāo)售凈利率、總資產(chǎn)周轉(zhuǎn)率和權(quán)益乘數(shù)等關(guān)鍵財(cái)務(wù)指標(biāo)進(jìn)行分析,探討影響企業(yè)盈利能力的關(guān)鍵驅(qū)動(dòng)因素,并提出解決對(duì)策,旨在為白酒行業(yè)抵御外部風(fēng)險(xiǎn),提升盈利能力提供借鑒。

【關(guān)鍵詞】杜邦分析;凈資產(chǎn)收益率;財(cái)務(wù)分析

【中圖分類(lèi)號(hào)】F275

引言

我國(guó)是飲料酒生產(chǎn)和銷(xiāo)售的大國(guó),同時(shí)也是酒文化發(fā)達(dá)的文明古國(guó),國(guó)人對(duì)酒有著特殊的依賴和獨(dú)特的情懷,市場(chǎng)對(duì)飲料酒的需求量一直高居不下。據(jù)2022年的數(shù)據(jù)統(tǒng)計(jì),飲料酒的總產(chǎn)量高達(dá)5 427.47萬(wàn)千升,占全國(guó)釀酒業(yè)的比重超過(guò)80%,其中,白酒總產(chǎn)量達(dá)到671.24萬(wàn)千升,產(chǎn)量雖居于啤酒之后,卻實(shí)現(xiàn)了6 626.45億元銷(xiāo)售收入,以12.40%的產(chǎn)量占據(jù)飲料酒銷(xiāo)售收入的69.70%,實(shí)現(xiàn)88.40%的利潤(rùn)。白酒行業(yè)在歷經(jīng)了黃金發(fā)展期、深度調(diào)整期、結(jié)構(gòu)復(fù)蘇期后,迎來(lái)了高質(zhì)量發(fā)展的新時(shí)期,且仍然保持絕對(duì)的領(lǐng)先優(yōu)勢(shì),在飲料酒產(chǎn)業(yè)中的地位不可動(dòng)搖。

五糧液集團(tuán)作為中國(guó)白酒行業(yè)中變革迅速且市場(chǎng)響應(yīng)能力突出的代表性企業(yè),其生產(chǎn)的五糧液酒在國(guó)內(nèi)外市場(chǎng)贏得了廣泛贊譽(yù),展現(xiàn)出強(qiáng)勁的盈利趨勢(shì)。然而,該集團(tuán)同樣面臨著來(lái)自貴州茅臺(tái)、山西汾酒等競(jìng)爭(zhēng)對(duì)手的品牌挑戰(zhàn)。為了保持其市場(chǎng)領(lǐng)先地位,五糧液集團(tuán)必須確保其盈利能力處于較高水平,這一點(diǎn)與其運(yùn)營(yíng)效率密切相關(guān)。因此,基于杜邦分析法對(duì)五糧液集團(tuán)的財(cái)務(wù)狀況進(jìn)行深入分析,評(píng)估其未來(lái)的盈利能力,對(duì)白酒行業(yè)的發(fā)展方向提供參考。

一、杜邦財(cái)務(wù)模型理論

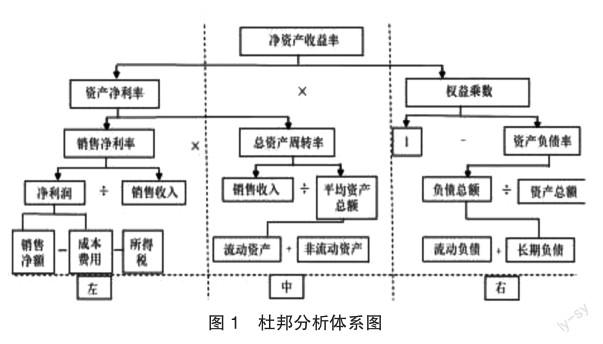

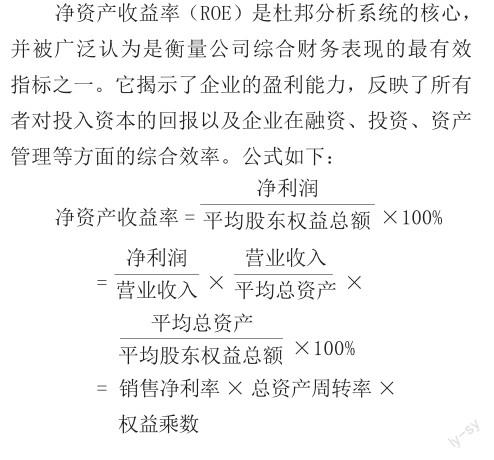

杜邦財(cái)務(wù)模型作為一個(gè)深入分析企業(yè)財(cái)務(wù)狀況的重要工具,是基于凈資產(chǎn)收益率(ROE)而構(gòu)建的,它將ROE分解為三個(gè)核心指標(biāo)的乘積:銷(xiāo)售凈利率、總資產(chǎn)周轉(zhuǎn)率以及權(quán)益乘數(shù)。這種分解方法有助于更細(xì)致地理解企業(yè)的經(jīng)營(yíng)表現(xiàn)和財(cái)務(wù)狀況。銷(xiāo)售凈利率在數(shù)值上是企業(yè)的凈利潤(rùn)與銷(xiāo)售收入的比值。這一比率反映了企業(yè)從銷(xiāo)售活動(dòng)中獲取利潤(rùn)的能力,是評(píng)價(jià)企業(yè)成本管理和營(yíng)銷(xiāo)效率的重要指標(biāo)。高銷(xiāo)售凈利率通常表明企業(yè)在成本控制和市場(chǎng)定價(jià)方面表現(xiàn)良好;總資產(chǎn)周轉(zhuǎn)率則是企業(yè)營(yíng)業(yè)收入與平均資產(chǎn)總額的比值。這一指標(biāo)衡量的是企業(yè)利用其資產(chǎn)產(chǎn)生銷(xiāo)售額的效率,是評(píng)估資產(chǎn)管理和利用水平的關(guān)鍵指標(biāo)。低周轉(zhuǎn)率意味著企業(yè)資本成本上升和利潤(rùn)減少;權(quán)益乘數(shù)是企業(yè)資產(chǎn)總額與股東權(quán)益總額的比值,反映企業(yè)財(cái)務(wù)杠桿的大小。這一指標(biāo)說(shuō)明了企業(yè)資本結(jié)構(gòu)中債務(wù)與股東權(quán)益的相對(duì)比例。較小的權(quán)益乘數(shù)意味著較低的財(cái)務(wù)杠桿,表明企業(yè)在資產(chǎn)中的股東資本比重較大,償債風(fēng)險(xiǎn)較小。通過(guò)將凈資產(chǎn)收益率細(xì)分為這些組成部分,杜邦模型幫助管理者和分析師深入了解企業(yè)的財(cái)務(wù)狀況,揭示影響企業(yè)盈利水平的各種因素,如資本質(zhì)量、成本控制能力、資產(chǎn)利用效率和財(cái)務(wù)策略等。通過(guò)分析這些因素,企業(yè)可以更準(zhǔn)確地定位問(wèn)題所在,從而采取相應(yīng)措施來(lái)優(yōu)化經(jīng)營(yíng)和提高盈利能力。杜邦模型的運(yùn)用不僅限于財(cái)務(wù)分析,它還可以作為戰(zhàn)略決策的輔助工具,幫助企業(yè)在競(jìng)爭(zhēng)激烈的市場(chǎng)環(huán)境中保持競(jìng)爭(zhēng)優(yōu)勢(shì)。

五糧液集團(tuán)作為行業(yè)的領(lǐng)軍企業(yè),要想維持其市場(chǎng)領(lǐng)先地位,就必須在生產(chǎn)經(jīng)營(yíng)和財(cái)務(wù)運(yùn)作方面保持高效協(xié)調(diào)。杜邦財(cái)務(wù)模型為此提供了一種系統(tǒng)性的分析方法,通過(guò)將各項(xiàng)基礎(chǔ)財(cái)務(wù)指標(biāo)整合在一起,全面評(píng)估企業(yè)的績(jī)效。在杜邦分析模型(圖1)中,左側(cè)部分通過(guò)分析企業(yè)的收益狀況,反映了生產(chǎn)經(jīng)營(yíng)的績(jī)效,包括銷(xiāo)售凈利率等指標(biāo),它們直接關(guān)聯(lián)到企業(yè)的成本管理和市場(chǎng)定價(jià)策略。右側(cè)部分則分析了企業(yè)的財(cái)務(wù)運(yùn)作情況,主要涉及財(cái)務(wù)杠桿的使用,即權(quán)益乘數(shù)。這反映了企業(yè)在籌資管理上的策略,如何平衡債務(wù)和股東權(quán)益以優(yōu)化財(cái)務(wù)結(jié)構(gòu)。對(duì)于五糧液集團(tuán)而言,運(yùn)用杜邦模型進(jìn)行深入分析,不僅能夠深刻揭示影響企業(yè)盈利能力的核心因素,還能夠提升對(duì)其整體財(cái)務(wù)狀況的評(píng)價(jià)精度。對(duì)于財(cái)務(wù)報(bào)表使用者而言,能夠更全面、更準(zhǔn)確地評(píng)估企業(yè)的經(jīng)營(yíng)狀況,從而做出更加明確和有效的決策。對(duì)于集團(tuán)內(nèi)部管理層而言,能夠及時(shí)識(shí)別出企業(yè)運(yùn)營(yíng)中的強(qiáng)項(xiàng)和弱項(xiàng),從而為改善企業(yè)的經(jīng)營(yíng)策略和管理流程提供了重要的技術(shù)支撐。

二、五糧液集團(tuán)的杜邦財(cái)務(wù)模型分析

(一)五糧液集團(tuán)概況

五糧液集團(tuán)于1998年4月上市,以五糧液為主品牌系列,并涉及智能制造、食品包裝、現(xiàn)代物流、金融投資、健康產(chǎn)業(yè)等眾多領(lǐng)域。企業(yè)總部位于四川省宜賓市,釀酒歷史悠久,生態(tài)環(huán)境得天獨(dú)厚,生物豐富多樣,是釀造優(yōu)質(zhì)純正蒸餾白酒的寶地,曾獲“國(guó)家名酒”的稱(chēng)號(hào)。據(jù)2022年的數(shù)據(jù)顯示,五糧液營(yíng)業(yè)收入為740億元,同比增長(zhǎng)11.72%,歸屬于上市企業(yè)股東凈利潤(rùn)267億元,同比增長(zhǎng)14.17%;而同行業(yè)的貴州茅臺(tái)和山西汾酒的營(yíng)業(yè)收入分別為1241億元、262億元,同比增長(zhǎng)16.53%、31.26%。雖然兩家企業(yè)的市場(chǎng)占有量大,但與貴州茅臺(tái)相比,五糧液的增速仍不及貴州茅臺(tái);而山西汾酒的市場(chǎng)占比相對(duì)較少,但增速卻是五糧液的兩倍。

文章選取了五糧液集團(tuán)2018—2022年年度的財(cái)務(wù)報(bào)表數(shù)據(jù),對(duì)其凈資產(chǎn)收益率變動(dòng)趨勢(shì)進(jìn)行分析,從而揭示銷(xiāo)售凈利率、總資產(chǎn)周轉(zhuǎn)率和權(quán)益乘數(shù)對(duì)企業(yè)盈利能力的影響。

(二)基于杜邦分析法對(duì)五糧液集團(tuán)進(jìn)行分析

1.凈資產(chǎn)收益率變化趨勢(shì)分析

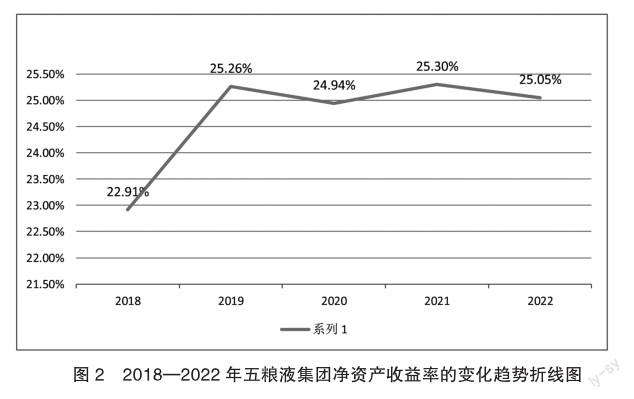

依據(jù)五糧液集團(tuán)官方網(wǎng)站提供的財(cái)報(bào)數(shù)據(jù),本文繪制了2018—2022年期間該集團(tuán)凈資產(chǎn)收益率的變化趨勢(shì)折線圖(圖2)。從圖中可以觀察到,在2020年出現(xiàn)了一個(gè)明顯的轉(zhuǎn)折點(diǎn),其中凈資產(chǎn)收益率有所下降。這種下降可能與多種因素相關(guān),包括但不限于市場(chǎng)環(huán)境的變化、企業(yè)經(jīng)營(yíng)策略的調(diào)整以及宏觀經(jīng)濟(jì)狀況的影響。而最關(guān)鍵的是全球范圍內(nèi)新冠疫情的全面暴發(fā),對(duì)白酒行業(yè)產(chǎn)生了顯著影響。盡管白酒作為一種傳統(tǒng)消費(fèi)品,在某種程度上具有抗風(fēng)險(xiǎn)能力,但疫情導(dǎo)致的整體經(jīng)濟(jì)減速和消費(fèi)者消費(fèi)行為的改變?nèi)詫?duì)五糧液集團(tuán)的盈利能力產(chǎn)生了一定影響,社交活動(dòng)的減少導(dǎo)致白酒的需求下降。2021年凈資產(chǎn)收益率又由24.94%波動(dòng)回升到25.30%,可見(jiàn)五糧液集團(tuán)在隨后的年份中采取了包括成本控制、市場(chǎng)拓展、產(chǎn)品創(chuàng)新等方面的有效應(yīng)對(duì)策略,幫助公司在后續(xù)年份逐漸恢復(fù)或提升了凈資產(chǎn)收益率。

2.凈資產(chǎn)收益率影響因素分析

本文對(duì)五糧液集團(tuán)2018—2022年的銷(xiāo)售凈利率、總資產(chǎn)周轉(zhuǎn)率和權(quán)益乘數(shù)指標(biāo)進(jìn)行匯總統(tǒng)計(jì)。并提供行業(yè)內(nèi)的相對(duì)視角,對(duì)比了同行業(yè)領(lǐng)先企業(yè)貴州茅臺(tái)和山西汾酒在同一時(shí)期的相應(yīng)數(shù)據(jù)。

(1)銷(xiāo)售凈利率的分析

銷(xiāo)售凈利率反映了五糧液集團(tuán)從其銷(xiāo)售中獲得的凈利潤(rùn)占比,是評(píng)估企業(yè)定價(jià)策略和成本控制能力的關(guān)鍵。公式如下:

銷(xiāo)售凈利率=(凈利潤(rùn)/銷(xiāo)售收入)×100%

由財(cái)報(bào)數(shù)據(jù)可知,五糧液集團(tuán)在2018—2022年間的銷(xiāo)售凈利率由33.44%穩(wěn)步上升到36.08%。作為白酒行業(yè)的龍頭企業(yè),五糧液集團(tuán)有著悠久的歷史底蘊(yùn)和廣泛的影響力,在口碑的加持下,五糧液產(chǎn)品穩(wěn)健增長(zhǎng),五年間的營(yíng)業(yè)收入持續(xù)增長(zhǎng),盈利能力強(qiáng)于山西汾酒。但與貴州茅臺(tái)2018—2022年的銷(xiāo)售凈利率相比,五糧液集團(tuán)的盈利能力仍有待提高。

從收入和成本的角度來(lái)看。雖然五糧液集團(tuán)、貴州茅臺(tái)和山西汾酒2018—2022年的營(yíng)業(yè)收入總額增長(zhǎng)明顯,但三家企業(yè)在2018—2020年的營(yíng)業(yè)收入增長(zhǎng)率都呈下降趨勢(shì),降幅分別為7.41%、11.33%和20.72%,這反映出五糧液集團(tuán)長(zhǎng)期堅(jiān)持穩(wěn)健發(fā)展的戰(zhàn)略在疫情沖擊下發(fā)揮了重要的作用,營(yíng)業(yè)收入增長(zhǎng)率的降幅相較于其他兩家企業(yè)最低。2021年五糧液集團(tuán)的營(yíng)業(yè)收入增長(zhǎng)率升至15.51%,這是因?yàn)?020年推出的經(jīng)典五糧液正式進(jìn)入市場(chǎng)全面布局和正式銷(xiāo)售階段,進(jìn)一步提高了五糧液的品牌價(jià)值和行業(yè)競(jìng)爭(zhēng)地位;2022年又降至11.72%,反映五糧液集團(tuán)扎實(shí)推進(jìn)高質(zhì)量營(yíng)銷(xiāo)工作,堅(jiān)持穩(wěn)健發(fā)展。貴州茅臺(tái)的增長(zhǎng)率在2022年回升至16.53%,體現(xiàn)出貴州茅臺(tái)在“十四五”后積極制定發(fā)展規(guī)劃,如“五線”發(fā)展道路,同時(shí)還上線了i茅臺(tái)數(shù)字營(yíng)銷(xiāo)平臺(tái),實(shí)現(xiàn)銷(xiāo)售收入118.83億元。而山西汾酒2021—2022年保持了較高的增長(zhǎng)率,相比于五糧液集團(tuán)其后勁更足,這是由于山西汾酒市場(chǎng)占有率相對(duì)較低,市場(chǎng)拓展?jié)摿Υ蟆?/p>

從毛利率指標(biāo)來(lái)看,2018—2022年五糧液集團(tuán)的毛利率維持在75%左右,山西汾酒由68.68%上升至75.36%,而貴州茅臺(tái)的毛利率則高達(dá)91%,可見(jiàn)貴州茅臺(tái)在經(jīng)營(yíng)活動(dòng)中實(shí)施的差異化戰(zhàn)略效果顯著,以絕對(duì)的品牌壁壘構(gòu)建自己的“護(hù)城河”,但過(guò)高的毛利率也反映出貴州茅臺(tái)的增長(zhǎng)空間有限,五糧液集團(tuán)則可以通過(guò)升級(jí)產(chǎn)品、精細(xì)化管理、增強(qiáng)營(yíng)銷(xiāo)能力等方式縮小差距。

從銷(xiāo)售費(fèi)用來(lái)看,五糧液集團(tuán)在疫情期間并沒(méi)有縮減該方面的投入,反而五年間的銷(xiāo)售費(fèi)用總額持續(xù)保持第一且呈上升趨勢(shì),銷(xiāo)售費(fèi)用率在9.25%~9.95%之間,在總營(yíng)業(yè)費(fèi)用率中占比最大,側(cè)面表明五糧液集團(tuán)是營(yíng)銷(xiāo)拉動(dòng)營(yíng)收的典型企業(yè);在銷(xiāo)售費(fèi)用的構(gòu)成中,企業(yè)在促銷(xiāo)上投入最多,這是因?yàn)槠浞e極推動(dòng)產(chǎn)品營(yíng)銷(xiāo),大力開(kāi)展促銷(xiāo)活動(dòng),2020—2022年在銷(xiāo)售費(fèi)用中的占比由59.20%下降至56.83%。而貴州茅臺(tái)的銷(xiāo)售費(fèi)用率則保持在2.50%~3.69%之間且營(yíng)業(yè)收入大于五糧液集團(tuán),可以看出貴州茅臺(tái)對(duì)銷(xiāo)售費(fèi)用的控制明顯優(yōu)于五糧液集團(tuán)。

(2)總資產(chǎn)周轉(zhuǎn)率的分析

總資產(chǎn)周轉(zhuǎn)率衡量了五糧液集團(tuán)利用其總資產(chǎn)產(chǎn)生銷(xiāo)售收入的效率,直接反映了資產(chǎn)管理的效能。公式如下:

總資產(chǎn)周轉(zhuǎn)率=銷(xiāo)售收入/平均資產(chǎn)總額

由表1可知,五糧液集團(tuán)的總資產(chǎn)周轉(zhuǎn)率與貴州茅臺(tái)基本一致,但都明顯低于山西汾酒,說(shuō)明其資產(chǎn)利用效率低于山西汾酒。總體上來(lái)說(shuō)五糧液集團(tuán)的總資產(chǎn)周轉(zhuǎn)率保持在0.5左右,總資產(chǎn)周轉(zhuǎn)速度穩(wěn)定。為深層次地挖掘集團(tuán)盈利能力的變化動(dòng)因,本文進(jìn)一步對(duì)五糧液集團(tuán)的應(yīng)收賬款和存貨兩方面進(jìn)行了剖析。

由財(cái)報(bào)數(shù)據(jù)可知,五糧液集團(tuán)的應(yīng)收賬款周轉(zhuǎn)率由2018年的338次上升至2022年的1481次,由此反映出五糧液集團(tuán)的應(yīng)收賬款回收利用效率不斷提高,這主要是由于五糧液集團(tuán)應(yīng)收賬款總額由 2018年的1.27億元波動(dòng)下降至2022年的3569萬(wàn)元。此外,五糧液集團(tuán)還拓展了產(chǎn)品的銷(xiāo)售渠道,將更多的資本投入到產(chǎn)品的推廣,從而使銷(xiāo)售額增加。在應(yīng)收賬款期末余額的前五名中,五糧液集團(tuán)的關(guān)聯(lián)方占比較大,表明資金收回的可能性較大、壞賬的損失較低。由于白酒行業(yè)的收款特殊性,應(yīng)收賬款周轉(zhuǎn)天數(shù)明顯比其他行業(yè)少,五糧液集團(tuán)的酒類(lèi)產(chǎn)品采用經(jīng)銷(xiāo)、直銷(xiāo)的模式和“先款后貨”的結(jié)算方法,有效地提高了資金的運(yùn)轉(zhuǎn)效率和收回的可能性。而貴州茅臺(tái)的應(yīng)收賬款周轉(zhuǎn)率五年為零,是因?yàn)槠洳捎昧祟A(yù)付款和提前收款的模式,能夠?qū)Ξa(chǎn)品的順利銷(xiāo)售提供保障,同時(shí)提高了資金的穩(wěn)定性。

與此同時(shí),五糧液集團(tuán)的存貨周轉(zhuǎn)率在2018—2022年也呈上升趨勢(shì),存貨周轉(zhuǎn)天數(shù)由384天縮短到297天。由五糧液集團(tuán)的財(cái)報(bào)可知,2018—2022年其存貨和營(yíng)業(yè)成本呈上升趨勢(shì),但存貨的增速不及營(yíng)業(yè)成本的增速,故而致使存貨周轉(zhuǎn)率逐年上升,且強(qiáng)于貴州茅臺(tái)和山西汾酒。究其原因,其一是五糧液的濃香型白酒和茅臺(tái)醬香型白酒之間的釀造工藝和儲(chǔ)藏時(shí)間要求的不同導(dǎo)致;其二是五糧液集團(tuán)的營(yíng)業(yè)成本高,五年間都位于行業(yè)第一,從而導(dǎo)致較高的存貨周轉(zhuǎn)率。

(3)權(quán)益乘數(shù)的分析

權(quán)益乘數(shù)揭示了五糧液集團(tuán)由于舉債而產(chǎn)生財(cái)務(wù)杠桿效應(yīng)的程度以及企業(yè)管理層的經(jīng)營(yíng)理念和風(fēng)險(xiǎn)偏好。公式如下:

權(quán)益乘數(shù)=資產(chǎn)總額/股東權(quán)益總額

由表1可知,五糧液集團(tuán)除2019年外,其余四年的權(quán)益乘數(shù)均穩(wěn)定在1.3左右,相較于2018年,五糧液集團(tuán)在2019年資產(chǎn)總額有了較大的增長(zhǎng),增長(zhǎng)幅度約為23.58%,主要表現(xiàn)在貨幣資金、應(yīng)收款項(xiàng)融資和其他應(yīng)收款三個(gè)方面。從其財(cái)務(wù)報(bào)表中可知其流動(dòng)負(fù)債在負(fù)債總額中占比很大,說(shuō)明企業(yè)短期內(nèi)需要償還的債務(wù)較多,會(huì)帶來(lái)一定的資金壓力;除2019年外,企業(yè)的流動(dòng)比率和速動(dòng)比率都在3以上且兩者差值較小,說(shuō)明即使是在絕大部分負(fù)債都為流動(dòng)負(fù)債的情況下,企業(yè)也有較強(qiáng)的資產(chǎn)變現(xiàn)能力和產(chǎn)品營(yíng)銷(xiāo)能力。

3.結(jié)論

基于杜邦體系分析五糧液集團(tuán)的財(cái)務(wù)狀況可知,影響其凈資產(chǎn)周轉(zhuǎn)率的主要因素是銷(xiāo)售凈利率,而銷(xiāo)售凈利率又與銷(xiāo)售收入、銷(xiāo)售費(fèi)用、毛利率密切相關(guān),對(duì)集團(tuán)盈利能力具有重大影響,因此,五糧液集團(tuán)需要將提高銷(xiāo)售收入并擴(kuò)大企業(yè)經(jīng)營(yíng)規(guī)模、強(qiáng)化庫(kù)存管理控制作為未來(lái)發(fā)展的重要方向。

三、五糧液集團(tuán)盈利能力提升對(duì)策

(一)推出個(gè)性化創(chuàng)新型產(chǎn)品,搭建多元銷(xiāo)售平臺(tái)

企業(yè)要想提高銷(xiāo)售收入,需從供應(yīng)鏈、生產(chǎn)和銷(xiāo)售三個(gè)關(guān)鍵環(huán)節(jié)著手。在供應(yīng)鏈管理上,重點(diǎn)是對(duì)原材料的采購(gòu)。這一環(huán)節(jié)受宏觀市場(chǎng)環(huán)境的顯著影響,需要公司密切關(guān)注市場(chǎng)動(dòng)態(tài),采取靈活的采購(gòu)策略來(lái)降低成本和風(fēng)險(xiǎn)。在生產(chǎn)環(huán)節(jié)上,為保持市場(chǎng)競(jìng)爭(zhēng)力,公司需加大產(chǎn)品研發(fā)力度,快速推出既滿足新興消費(fèi)群體需求,又具備創(chuàng)新性和個(gè)性化特征的產(chǎn)品,例如開(kāi)發(fā)新型低度酒、果酒等,以此來(lái)擴(kuò)展其產(chǎn)品線。同時(shí),公司應(yīng)致力于完善其產(chǎn)品研發(fā)體系,覆蓋從基本產(chǎn)品設(shè)計(jì)到包裝、市場(chǎng)營(yíng)銷(xiāo)和客戶服務(wù)的全過(guò)程,并在釀酒技術(shù)、工藝及設(shè)備方面進(jìn)行深入的研發(fā)和創(chuàng)新。在銷(xiāo)售環(huán)節(jié)上,公司應(yīng)致力于提升其市場(chǎng)份額,推進(jìn)銷(xiāo)售渠道的多元化。可利用互聯(lián)網(wǎng)技術(shù),有效結(jié)合線上和線下銷(xiāo)售的各自優(yōu)勢(shì),積極拓展國(guó)際市場(chǎng)。

(二)擴(kuò)大企業(yè)經(jīng)營(yíng)規(guī)模,推進(jìn)品牌內(nèi)涵持續(xù)煥新

隨著企業(yè)發(fā)展到一定階段,規(guī)模擴(kuò)張成為其關(guān)鍵的發(fā)展戰(zhàn)略之一。因此,五糧液集團(tuán)可以考慮擴(kuò)建更多的銷(xiāo)售網(wǎng)點(diǎn)和生產(chǎn)工廠,以增強(qiáng)市場(chǎng)覆蓋和產(chǎn)品供應(yīng)能力。在考慮市場(chǎng)需求和地理因素的基礎(chǔ)上,提供更加符合市場(chǎng)和消費(fèi)者需求的產(chǎn)品,從而提升市場(chǎng)份額和盈利能力。同時(shí),品牌建設(shè)對(duì)于五糧液集團(tuán)來(lái)說(shuō)也是至關(guān)重要的無(wú)形資產(chǎn)。在21世紀(jì)經(jīng)濟(jì)快速發(fā)展的背景下,五糧液集團(tuán)應(yīng)當(dāng)加強(qiáng)其品牌建設(shè),通過(guò)品牌延伸策略,利用其廣泛的知名度和良好的品牌形象,進(jìn)入食品、醫(yī)療保健等新的業(yè)務(wù)領(lǐng)域。此外,集團(tuán)還應(yīng)持續(xù)推行“創(chuàng)新驅(qū)動(dòng)”的政策,積極執(zhí)行“1+5+N”品牌戰(zhàn)略,同時(shí)在保持其高端核心品牌優(yōu)勢(shì)的基礎(chǔ)上,針對(duì)市場(chǎng)趨勢(shì)、消費(fèi)者需求及公司資源和能力,推出中低價(jià)位新品牌,構(gòu)建全方位的產(chǎn)品線,以應(yīng)對(duì)消費(fèi)者日益多樣化的需求。以此通過(guò)全面而有計(jì)劃的擴(kuò)張,使五糧液集團(tuán)可以在保持持續(xù)增長(zhǎng)的同時(shí),鞏固其在市場(chǎng)上的地位。

(三)調(diào)整存貨產(chǎn)銷(xiāo)計(jì)劃,強(qiáng)化庫(kù)存管理控制。

在白酒行業(yè)中,存貨管理是影響企業(yè)盈利能力的關(guān)鍵因素之一,有效的存貨管理策略將幫助公司更好地應(yīng)對(duì)市場(chǎng)變化,保持競(jìng)爭(zhēng)優(yōu)勢(shì)。由于存貨數(shù)量與總資產(chǎn)周轉(zhuǎn)率之間成反向關(guān)系。存貨數(shù)量越多,說(shuō)明資金占用數(shù)額較大,從而導(dǎo)致總資產(chǎn)周轉(zhuǎn)率下降,限制了企業(yè)的運(yùn)營(yíng)效率。為了優(yōu)化存貨管理,五糧液集團(tuán)應(yīng)緊密跟蹤市場(chǎng)趨勢(shì),制定合理的預(yù)算,根據(jù)市場(chǎng)動(dòng)態(tài)靈活調(diào)整生產(chǎn)和銷(xiāo)售計(jì)劃。當(dāng)存貨量偏低時(shí),公司應(yīng)增加生產(chǎn),同時(shí)加速半成品在不同庫(kù)存點(diǎn)的流轉(zhuǎn),確保供應(yīng)鏈的高效運(yùn)作。相反,當(dāng)存貨過(guò)多時(shí),公司可以采取寬松的銷(xiāo)售策略,如降價(jià)銷(xiāo)售,以促進(jìn)存貨的快速周轉(zhuǎn)。除此之外,五糧液集團(tuán)還應(yīng)注重存貨的質(zhì)量和品種優(yōu)化。通過(guò)持續(xù)的產(chǎn)品創(chuàng)新和品質(zhì)管理,保證存貨能夠滿足市場(chǎng)的變化和消費(fèi)者的需求。利用先進(jìn)的信息技術(shù),如物聯(lián)網(wǎng)和大數(shù)據(jù)分析,來(lái)監(jiān)控存貨水平和市場(chǎng)動(dòng)態(tài),從而實(shí)現(xiàn)更加精準(zhǔn)的庫(kù)存控制和需求預(yù)測(cè)。

主要參考文獻(xiàn):

[1]徐碧瑩.白酒行業(yè)上市公司財(cái)務(wù)分析與評(píng)價(jià)——以山西杏花村汾酒廠股份有限公司為例[J].會(huì)計(jì)師,2019(15):12-14.

[2]夏振宇.基于因素分析法和杜邦分析法的企業(yè)盈利能力分析——以中國(guó)建筑為例[J].國(guó)際商務(wù)財(cái)會(huì),2022(16):13-16+28.

[3]渠倩.基于改進(jìn)后的杜邦分析法下A房地產(chǎn)企業(yè)盈利能力研究[D].江蘇科技大學(xué),2021.

[4]蘇李華.基于企業(yè)可持續(xù)增長(zhǎng)和盈利能力的杜邦分析法的改進(jìn)研究[J].財(cái)會(huì)研究,2017(12):44-47.

責(zé)編:吳迪