員工持股對企業績效的影響研究

2024-01-16 19:34:45王浩宇

國際商務財會 2023年24期

王浩宇

【摘要】限制性股票激勵是公司對員工股權激勵措施中特殊的一類,它將員工與企業的未來綁定,是否對企業來說是一條平坦之路?文章以H公司的五次限制性股票激勵計劃的實施為例,分析員工持股對于公司成長的利弊,以期了解員工持股對企業績效的影響范圍,并且對員工持股這一員工激勵措施給出一系列建議。

【關鍵詞】員工持股;企業績效;股權激勵;限制性股票激勵

【中圖分類號】F724.6;F272.92

一、前言

員工持股最早于20世紀的50年代問世于西方資本主義國家,是資本發展到一定階段后,順應企業發展而產生的員工激勵措施。我國在這方面起步稍遜,直到20世紀80年代才開始實行員工持股激勵計劃。由于操之過急及國內的特殊企業環境,導致了大量問題的出現,政策實行堪堪十幾年便被叫停。直到2014年后,員工持股的浪潮才回歸國內企業,由多家上市企業推行開來。

員工持股計劃是最特殊的員工激勵措施,其對企業績效的影響很難在短時間看見成效,而是從長遠的角度,將員工與企業的未來效益進行綁定,使得員工從為公司謀利轉向為自身謀利。這將極大調動員工的工作積極性,從而提高績效的產出量,對企業經濟效益的提升有正向收益。本文以H公司為例,探討員工持股計劃究竟對企業的績效能產生什么程度效果。

二、企業背景介紹及股權激勵歷程

H公司作為一個立足在視頻安防設備基本盤,積極向“智能物聯AIOT”轉型的科技大企業,其管理層很清楚人才的管理對于H公司意味著什么,而H公司也的確未輕視過科研人才,這幾年的科研投入規模都是近百億元,其占比超過銷售額的十分之一,企業員工幾乎一半都是研發人員,如此大手筆的投入換來了企業的日益壯大,贏來了安防行業龍頭的成就,扛過了一次次危機與挑戰。H公司于2010年5月在深圳證券交易所正式掛牌上市,自此之后其員工激勵政策就一直走在中國上市企業的上游。其員工股權激勵方式主要是限制性股票計劃,如表1所示,2012年進行了第一次限制性股票激勵計劃,面向590位公司骨干員工(其中高層管理人員為32人,中層管理人員171人),授予了限制性股票,占H公司總股本的0.43%,此時H公司的限制性股票價格為10.65元/股。2014年進行了第二次限制性股票激勵計劃,面向1128位公司骨干員工(基層管理人員及普通員工占此次所有參與股權激勵員工的97.6%),H公司為此發行了52 910 082股限制性股票。2016年,H公司同樣以定向發行股票的方式進行了H公司第三次股權激勵,發行了52 326 858股限制性股票給2936位企業員工。2018年,第四次員工持股計劃H公司發行新股121 195 458股給6095位骨干員工。2021年,H公司又發行97 402 605股限制性股票用于激勵9738名員工。

三、H公司員工持股激勵模式分析

股權激勵模式多種多樣,最主要的是四種模式,分別是分紅權、增值權、實股和期權激勵。分紅權,即“干股”。這是最簡單易操作的員工股權激勵模式,是很多上升期企業最常采用的員工激勵手段,這種模式員工不享有現實意義上的股份,員工也無法轉讓和售賣“干股”,這是企業管理層按事先約定的協議對企業經營獲得的利潤進行分紅。增值權適合獲利穩定的企業采用。實股和期權激勵的模式則適合大部分上市公司,通過帶有限制性條件的協議,贈與或者允許員工低價購買企業的一部分股票或者期權,這個條件可以企業績效為基準,并規定限制出售的時間段,如果沒有達到目標狀態的績效指標,公司則可能收回贈與員工的股票或者期權。

H公司采取的股權激勵模式主要是限制性股票激勵計劃,這是實股激勵,也是一種長期性激勵。H公司按照公司預先會議安排以增發本公司股票的方式向特定的員工授予一定數量的股票,并標的股票的價格,但是員工需要滿足限制性條件才能出售。限制性股票激勵計劃其實是一種股權,短時間不會對市面上的股價造成多大波動。

(一)限制性股票激勵計劃的優點

首先,公司實施所有員工激勵計劃的出發點一定是刺激被激勵員工的工作熱情,以此為公司創造遠大于員工激勵成本的收益。從公司激勵員工的成本角度看,增發新股這一行為并沒有直接付出成本,反而增加了公司的整體市值規模。從被激勵員工本身角度看,被激勵員工從單純的打工人變成了真正的公司擁有者,將被激勵員工本身的利益和公司績效直接綁定,這極大的激發其工作的積極性,更有效率的為公司為自己創造超額利益。這就是包括H公司在內,大部分上市公司這些年頻繁采取此方式進行員工激勵的直接原因。其次,便是對股權激勵目標外的員工的帶動作用。看著被公司激勵的同事獲得了公司股票,一定程度上也可以刺激其工作的熱情,期盼在下一次股票激勵的時候可以有自己的一份。然后,就是對人才的保留。企業在授予激勵員工股票的時候,不只會在授予條件中注明出售的條件,還會注明鎖定期,持股期間員工主動離職會沒收股票,這有效地打消限制期間優秀員工想要跳槽的意愿。最后,限制性股票在鎖定期間不會受股市動蕩的影響,即使公司股票在短時間內有較大波動也不會使員工的這部分權益受損。

(二)限制性股票激勵計劃的缺點

雖然限制性股票激勵計劃可以給公司帶來很多正向收益,但也有其不足之處。第一,像H公司這樣頻繁的進行增發新股給員工,會在一定程度上稀釋原始股東的股權比例,并且在鎖定期結束后,員工所持有的海量股票進入股市會對公司的股價造成不可忽視的影響。第二,頻繁的股票激勵也會引起證監會的關注,其本質也是一種融資方式,不排除公司依靠此行為無序擴大公司規模。第三,大多數的公司并不是無償授予員工增發的股票,而是以明面上優惠的價格賣給員工,這可能會導致員工的不滿,反而對工作積極性造成打擊,員工也可能拿不出足夠的資金。如果按理想情況,員工以高于成本的價格出售股票獲得利益,那肯定會對員工激勵造成正向收益。但是一旦股票售價低于員工的取得成本或者取得利益低于員工理想預期,就會對員工積極性造成巨大打擊,也會使得員工對公司產生敵對心理。

限制性股票激勵模式從事實上將員工的業績與公司的未來進行綁定。如果整體大環境穩中向好,亦或者被激勵員工所在公司的行業蒸蒸日上,則對公司和被激勵員工都是具有正向收益。可是,一旦發生系統性風險,亦或者公司所在行業面臨全線衰敗,導致股票斷崖式下跌,則可能會導致被激勵員工出現嚴重的財務危機,進而影響到企業走出困境的可能性。這與被激勵員工比例,股權激勵的數量有很大關系。

四、員工持股計劃的實施對H公司企業績效的影響分析

為了分析H公司采取的多輪員工持股計劃對其財務績效的影響,本文重點關注2014年以后H公司公開的財務數據。由于員工激勵的成效具有延后性,所以對數據分析的時候,會著重對比限制性股權激勵行為發生年份前后的數據差異。

(一)對財務指標的影響

流動比率和速動比率是作為分析公司償債能力的代表指標,從表2所給出的數據分析,H公司的流動比率和速動比率在區間內是逐步下降的,但始終維持在2以上,這表明H公司這些年一直維持了較好的短期償債能力和財務穩定情況,可以看出其優秀的資金管理能力和風險控制程度。流動比率和速動比率整體的下降,結合其五次不同時間的員工股票激勵,可以看出公司閑置資產的比率逐年下降,資產使用率的改善與被激勵骨干員工經營管理能力的上升有極大關系。從整體數據分析可以得出,在H公司實施第一次股票激勵持股計劃以后,與上一年償債能力相比有些許不足。但第三次實施股票激勵持股計劃后,該公司償債能力水平有著較大進步,但較實施股票激勵計劃前仍處于較低水平,且在2017年后又出現小規模下降,說明H公司實施的限制性股票激勵計劃對于流動比率和速動比率的數據方面并沒有實質的提升。

從表3可知,自H公司2012年實施限制性股票激勵計劃以來,2012年營業收入數據遠遠好于上一年的營業收入數據,有大約19.82億元的增幅。同時凈利潤也上升了約6.65億元,由此看出初次H公司實施的限制性股票激勵計劃對于公司營收有較大提升。2016年正式實施第三次限制性股票激勵計劃后,凈利潤增加15.55億元并在之后的年度呈現穩定的上升趨勢。因此從中可以發現,H公司實施的股權激勵方式對企業長期績效中的財務指標有正向促進作用。

從表4可知,2012年H公司進行的限制性股票激勵計劃實施后,該公司凈資產收益率與上一年相比有2.93%的提升,并且由于之后的幾次員工持股計劃的推動凈資產收益率也在穩步上升。這說明H公司實施限制性股票激勵計劃后,該公司的盈利水平顯著提高。在2015年H公司宣布實施“跟投”模式下員工持股后,當年凈資產收益率較2014年下降0.95%,但在2016年實施該模式后,凈資產收益率回升0.09%,在2017年達到近十年峰值,之后有所下降。然而從整體數據分析,其財務數據還是顯著高于未實施股權激勵計劃前的各項財務數值,同樣也可以得出“跟投”模式下員工持股對企業短期盈利能力有積極的促進作用,且從長期來看,對H公司盈利能力仍有促進作用。從總資產報酬率這項數據分析,其變動走勢和凈資產收益率走勢基本相同,限制性股票激勵計劃在實施初期對公司盈利能力的推動作用顯著,之后幾年H公司財務數據雖有些許不如意,但整體來看,公司績效水平是向好的。

(二)對非財務指標的影響

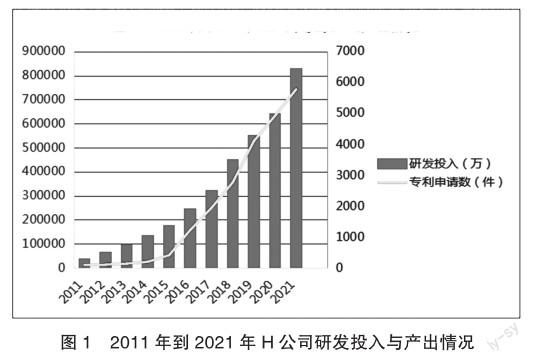

H公司作為一家科技型企業,公司的創新指標是具有代表性的,研發費用和專利申請數量以及研發人員在公司總員工數量的占比和具體規模是可以大體上看出一個公司的創新能力,而該公司對研發費用的投入在成本的占比不出意外的巨大,員工的激勵計劃則可以影響科研費用轉化為專利技術的效率。從表5和圖1中提供的數據上看,H公司的研發費用從2010年的24 397萬元增加到2021年的825 246萬元,近34倍的增長,申請的專利數從2010年的96件增加到2010年的5799件,近60倍的增長。很顯然研發投入的產出效率在這十幾年中是穩步提升的,這和H公司從上市以來的五次限制性股權激勵計劃有很大關系,對研發員工的激勵可以很好的激發研發員工的工作熱情,使得H公司的研發費用轉化率逐步上升。

從表5中H公司研發人員的變化來看,研發人員從2010年的1099人暴增至2021年的25 352人。公司的員工激勵計劃成為高科技人才涌入和保留的有效手段,H公司的限制性股票激勵計劃對于公司的研發能力的促進效果是十分明顯的,科研人員占比的增加,對公司整體的發展具有促進作用。

五、H公司員工持股模式的風險分析與建議

(一)風險分析

1.激勵模式較單一

H公司的員工激勵計劃大體上為五次限制性股票激勵計劃,但僅僅將限制性股票作為激勵員工的手段是具有局限性的。限制性股票要轉為員工自身的利益,不僅需要滿足時間才能交易股票轉為利益,還要滿足條件中的各項業務指標。但限制性股票的最終目的就是激勵員工圓滿完成業務指標,對于面向未來的各項指標具有不確定性,不合理的指標定位會使得員工無法滿足業績條件,使得那些付出成本的被激勵員工產生財務風險。

2.“跟投模式”存在較大可操作空間

H公司在實行員工持股計劃的過程中,計劃落實人員難免會存在違規操作,例如H公司就爆出過企業高層管理人員不合規利用公司實行的限制性股票激勵計劃增持或者減持公司股份,為他人提供融資安排。對于股份分配上的監管不及時、不充分很可能導致激勵計劃的失敗,甚至是整個企業的垮塌。

(二)建議

1.實施多種模式的員工激勵計劃

H公司在現有的限制性股票激勵計劃的基礎上,添加股票期權、普通員工分紅等激勵手段來降低僅以業績指標是否達標方能解鎖限制性股票的單一員工激勵模式帶來的風險不確定性。

2.加強股權激勵的監管

建立相對獨立的監管部門,以此來復查前幾次限制性股票激勵計劃實施的結果,監督以后員工股票激勵的實施過程與結果,防止核心經營層的股權操縱,保證員工激勵計劃“跟投”模式運行的合規合法,透明有效。

主要參考文獻:

[1]李剛.基于財務績效、人力資本、研發創新的股權激勵

效果分析:以華為技術有限公司為例[J].商業會計,2019 (14):12-14.

[2]鄭志剛,雍紅艷,黃繼承.員工持股計劃的實施動機:激勵還是防御[J].中國工業經濟,2021(03):118-136.

[3]王宇.員工持股對公司績效的影響分析——以滬電股份公司為例[J].管理薈萃,2021(3):89-90.

[4]徐宗宇.H公司股權激勵案例分析[J].中國管理會計,2021(03):95-106.

[5]孫即,張望軍,周易.員工持股計劃的實施動機及其效果研究[J].當代財經,2017(9).

責編:楊雪