數字化轉型與地方性商業銀行風險控制

2024-01-26 16:34:50王藍康子怡

中國集體經濟 2024年4期

王藍 康子怡

摘要:隨著大數據、人工智能等技術的快速發展,數字化轉型愈發成為商業銀行強化風控體系建設的有力抓手。文章以選取2011-2020年我國21家地方性上市商業銀行數據為研究樣本,探討數字化轉型與地方商業性銀行風險控制的潛在關系。實證結果顯示,數字化轉型有助于提高銀行的風險控制能力。進一步研究發現,對于資產規模小或者位于經濟欠發達地區的地方性商業銀行而言,數字化轉型對其風險控制能力的提升作用更為明顯。

關鍵詞:數字化轉型;商業銀行;風險控制

一、引言

黨的二十大報告指出:“加強和完善現代金融監管,強化金融穩定保障體系,依法將各類金融活動全部納入監管,守住不發生系統性風險底線”。作為經濟體系運行的血脈,金融系統的安全和穩定直接影響到我國經濟與社會整體的可持續發展(許滌龍和陳雙蓮,2015)。2022年,河南農商行事件引發全國廣泛關注,暴露出我國地方性商業銀行在風險管控方面存在較大的問題。與全國性大銀行相比,地方性銀行發展起步較晚,規模較小,在風險控制方面經驗不足(余靜文和吳濱陽,2021)。但與此同時,地方性商業銀行作為我國多層次金融機構體系的有機組成部分,其在支持地方經濟發展、服務鄉村振興等方面發揮著重要作用。在此背景下,研究如何進一步提高地方性商業銀行的風險控制能力是一個事關我國金融市場穩定和地方經濟發展的重要議題。

近年來,數字技術的普及為商業銀行的風險控制提供了強力的技術支撐(肖宇等,2020;李向前和賀卓異,2021)。數字技術可以通過人工智能、大數據、云計算等先進的技術手段,提高對貸款的事前風險評價能力,提高對放貸人員的監督能力,以及發放貸款后的風險監控能力(Berg et al.,2019)。尤其在國家政策引導和行業形勢驅動下,銀行業已經形成了通過數字化轉型來防范金融風險和構建競爭優勢的發展共識。那么,在數字化浪潮的大背景下,數字技術是否真的提高了地方性商業銀行的風險管控能力呢?學術界關于數字金融如何影響商業銀行風險這一問題展開了熱烈的討論,然而并沒有得到一致的結論(吳桐桐和王仁曾,2021;余靜文和吳濱陽,2021)。而且,學術界大多采用地區數字普惠金融指數來測度數字發展程度,但這未能很好地反映微觀主體的數字化轉型程度(趙宸宇等,2021)。對于上市銀行來說,其年度報告一定程度上體現了管理層對未來發展方向的判斷(姚加權等,2020),對把握商業銀行的經營戰略具有重要的參考價值。為此,本文嘗試使用年報信息來衡量地方性商業銀行數字化轉型程度,考察其對地方性商業銀行風險控制的潛在作用,并深入探究不同情境下數字化轉型對商業銀行風險管控的異質性影響,對新時期地方性商業銀行強化數字賦能、保證金融體系平穩運行具有重要意義。

二、理論推演與假設提出

信貸風險管控數字化轉型是對商業銀行傳統信貸模式的顛覆性改變。數字技術在地方性商業銀行信貸管理的應用有助于實現風險識別、風險監測和風險預警等目的,從而改變傳統信貸管理成本高、工具少、效率低的現狀(劉忠璐,2016;郭小平和連育青,2020)。

首先,通過數字技術轉型,地方性商業銀行可以基于大數據分析和數據挖掘技術深入洞察客戶行為、偏好,構建全維度的客戶畫像,進而更好地識別和評估貸款人的風險,緩解由于銀行與客戶間的信息不對稱所導致的逆向選擇和道德風險問題(Berg et al.,2019)。其次,中小銀行普遍存在治理結構不完善、治理制度不健全和監督機制失效等問題(周學東,2020),在放貸過程中,很容易出現內控合規流程缺失或執行不到位等不規范的現象,導致銀行面臨較高的風險,而數字技術的應用可以通過減少人為干預風險來達到化解風險隱患和強化風險管理的目的。最后,受到“重貸輕管”錯誤觀念的影響,商業銀行普遍不重視貸后管理,使其成為影響銀行信貸資產安全的重大風險隱患(張樹林和張婷婷,2012)。而數字化轉型可以充分借助大數據、人工智能、云計算等數字技術,實時掌握貸款人的動態信息、實現對貸款人資金流向進行全過程監控,以便及時預測分析貸款人的潛在風險并做出快速反應,從而有利于切實保障信貸資產的安全,降低銀行的風險(Cheng and Qu,2020)。為此,本文提出假設1。

假設1:數字化轉型可以提高地方性商業銀行的風險控制能力。

相比規模更大商業銀行而言,小規模的商業銀行由于授信風險高和數字技術發展相對落后,因而數字化轉型對于其的作用更加明顯。一方面,小規模的商業銀行優質客戶資源較為匱乏(郭品和沈悅,2019),導致其更容易面臨抵押擔保不足和缺乏征信的問題(余靜文和吳濱陽,2021);另一方面,小規模的商業銀行發展起步較晚,風險管理水平較為落后,在處理復雜的風險業務時經驗不足,信貸風險隱患大,因而更可能出問題。所以,對于小規模銀行來說,數字化轉型能更為有效地提升其風險管理和防范能力,進而解決傳統信貸經營管理中的痛點和難點。為此,本文提出假設2。

假設2:對于小規模的商業銀行而言,數字化轉型對其風險控制能力的提升更為明顯。

在經濟欠發達的地區,市場契約意識較差,貸款人的更可能隱瞞實際情況,銀行的工作人員也容易出現不規范的行為。此外,經濟發展水平是形成中國地區“數字鴻溝”的重要原因(胡鞍鋼和周紹杰,2002),相較于經濟發達地區,經濟欠發達地區數字經濟體制機制滯后、信息基礎設施建設薄弱,致使總體上當地數字化的發展和應用相對落后。在此情況下,銀行加速推行數字化轉型可以帶來更大的邊際收益,即在經濟欠發達地區,數字化轉型對于商業銀行提高風險控制能力的影響更加明顯。為此,本文提出假設3。

假設3:在經濟欠發達地區,數字化轉型對商業銀行風險控制能力的提升更為明顯。

三、研究設計

(一)樣本選擇

本文選取2011-2020年我國21家地方性上市商業銀行數據為研究樣本,并對數據做了如下處理:第一,剔除四大行、浦發銀行、興業銀行、中信銀行等大規模的全國性商業銀行;第二,為了減少異常值影響,本文對所有的連續變量在1%和99%分位上做縮尾處理。上市銀行的數據來自CSMAR數據庫,城市層面的數據來自CEIC數據庫,數字化轉型的數據來自CNRDS數據庫。

(二)模型設計

為驗證本文提出的主假設,本文構建的OLS多元線性回歸模型如下:

Riski,t=β*Digitali,t+Control Variables+Bank FE+Year FE+ε(1)

本文的核心被解釋變量為中小銀行風險水平,參照Apanard和Clas(2009)對銀行風險水平的計量,本文使用不良貸款與資本資產比率(NPLTCAP)來衡量中小銀行風險水平。在穩健性檢驗中,本文將因變量替換為不良貸款率。本文的解釋變量為銀行的數字化轉型程度,參考既有文獻(吳非等,2021;劉鳳環,2022),首先統計年報中出現的大數據、人工智能、區塊鏈等數字化轉型相關的詞頻,然后加1取對數進行測度。為控制銀行自身特征和宏觀經濟政治環境的影響,模型中加入銀行固定效應和年份固定效應。其他控制變量說明如表1所示。

四、實證分析

(一)描述性統計

表2報告了本文主要變量的描述性統計結果。從地方性商業銀行的情況來看,因變量不良貸款與資本資產比率平均值為17.97%,不良貸款率均值為1.30%,說明總體而言,我國地方性商業銀行仍留有足夠的安全邊界,近年來的風險控制取得了一定的效果。自變量數字化轉型程度均值為2.90,最小值為0,且標準差為1.001,表明地方性商業銀行間的數字化發展呈現不均衡的現象。其他變量詳見表2。

(二)回歸結果分析

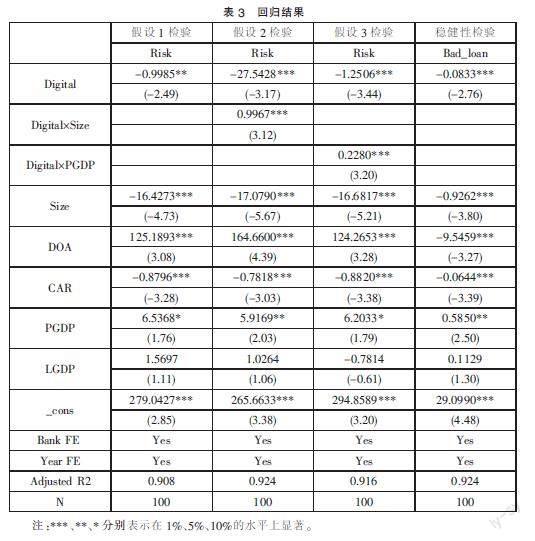

表3為本文主要假設檢驗以及穩健性檢驗的回歸結果。其中,列(1)為假設1的檢驗結果,數字化轉型程度(Digital)的系數顯著為負,證實了數字化轉型對提高地方性商業銀行風險管控能力的積極影響,支持了文本的假設1。地方性商業銀行銀行規模(Size)、資本充足率(CAR)的系數均在1%的水平上顯著為負,與袁鯤和饒素凡(2014)、徐明東和陳學彬(2012)等人的結論一致,即隨著銀行規模的擴大和資本充足率的提高,銀行的風險水平明顯降低。

列(2)在模型(1)的基礎上加入銀行規模(Size)與Digital的交互項,結果表明,加快數字化轉型有助于小規模商業銀行更好地甄別和評估貸款人風險、規范信貸流程,進而能有效提高其風險控制能力,假設2得證。在列(3)將市級人均GDP(PGDP)與自變量Digital進行交乘,結果顯示,交互項系數在1%的水平上顯著為負,證實了本文的假設3,即在經濟發展相對不發達的地區,數字技術的發展和應用更加有利于增強地方性商業銀行的風險管控水平。

在穩健性檢驗中,本文參考余靜文和吳濱陽(2021)的做法,將因變量替換為不良貸款率,結果如列(4)所示,Digital的系數仍然顯著為負,再次證實了數字化轉型對地方性商業銀行具有化解風險隱患和強化風險管理的積極作用。

五、結語

在銀行業競爭愈發激烈和金融監管趨嚴的背景下,數字技術作為防范和化解風險的有效工具,已經成為地方性商業銀行突破發展瓶頸、提升服務質效的著力點。立足于數字化浪潮的場景,本文對地方性商業銀行的數字化轉型與風險管控的內在聯系進行考察,研究表明,數字化轉型對地方性商業銀行的風險控制能力具有顯著的促進作用。進一步發現,首先,由于中小銀行的客戶違約風險更高且信息系統建設相對滯后,因而,對于資產規模小的地方性商業銀行而言,數字技術應用可以更加有效地完善其風險控制體系,進而提高風險把控能力。其次,經濟發展水平一定程度上制約了地區信息化建設和數字知識獲取,在此情況下,數字技術賦能更有助于發揮對地方性商業銀行風險控制能力的提升作用。

目前數字技術應用帶來的“數字鴻溝”仍待消除,地區間數字發展不平衡不充分的問題也尚待解決,而本文的研究為我國中小銀行主動把握住數字化轉型契機和加快補齊中西部地區的數字技術基礎設施短板提供了一定的經驗參考價值。

第一,技術更新迭代快速導致不少中小銀行在數字化建設和轉型過程中面臨被動應對的局面。然而,當前商業銀行數字化轉型已成為不可逆轉的趨勢,對于中小銀行來說,更應該化被動為主動,積極擁抱數字化浪潮。在這一過程中,中小銀行要充分利用自身區域特色,以數字化轉型的方式提升自身的風險管理和防控能力,進而構筑核心競爭優勢。

第二,在我國全面推進數字化建設和轉型的當下,應尤其重視以及著重支持中西部等經濟欠發達地區的信息基礎設施建設,通過數字化賦能填補經濟相對落后地區的地方性商業銀行與經濟發達城市在風險防控方面的差距,增強經濟金融的發展韌性,進而為新征程中我國經濟高質量發展提供強力支撐。

參考文獻:

[1]Apanard Angkinand,Clas Wihlborg. Deposit insurance coverage,ownership, and banks’risk-taking in emerging markets[J].Journal of International Money and Finance,2009,29(02).

[2]Berg Tobias,Burg Valentin,Gombovic'Ana,Puri Manju. On the Rise of FinTechs:Credit Scoring Using Digital Footprints[J].The Review of Financial Studies,2020,33(07).

[3]Maoyong Cheng,Yang Qu.Does bank FinTech reduce credit risk?Evidence from China[J].Pacific-Basin Finance Journal,2020,63.

[4]郭品,沈悅.互聯網金融、存款競爭與銀行風險承擔[J].金融研究,2019(08):58-76.

[5]郭小平,連育青.商業銀行信貸風險管理數字化轉型的探析[J].財務與金融,2020(06):12-15+21.

[6]胡鞍鋼,周紹杰.中國如何應對日益擴大的“數字鴻溝”[J].中國工業經濟,2002(03):5-12.

[7]李向前,賀卓異.金融科技發展對商業銀行影響研究[J].現代經濟探討,2021(02):50-57.

[8]劉鳳環.數字化賦能、企業類型與投資效率[J].經濟問題,2022(11):67-75.

[9]劉忠璐.互聯網金融對商業銀行風險承擔的影響研究[J].財貿經濟,2016(04):71-85+115.

[10]吳非,胡慧芷,林慧妍,任曉怡.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021,37(07):130-144+10.

[11]吳桐桐,王仁曾.數字金融、銀行競爭與銀行風險承擔——基于149家中小商業銀行的研究[J].財經論叢,2021(03):38-48.

[12]肖宇,李詩林,梁博.新冠肺炎疫情沖擊下的銀行業金融科技應用:理論邏輯、實踐特征與變革路徑[J].金融經濟學研究,2020,35(03):90-103.

[13]徐明東,陳學彬.貨幣環境、資本充足率與商業銀行風險承擔[J].金融研究,2012(07):489+50-62.

[14]許滌龍,陳雙蓮.基于金融壓力指數的系統性金融風險測度研究[J].經濟學動態,2015(04):69-78.

[15]姚加權,張錕澎,羅平.金融學文本大數據挖掘方法與研究進展[J].經濟學動態,2020(04):143-158.

[16]余靜文,吳濱陽.數字金融與商業銀行風險承擔——基于中國商業銀行的實證研究[J].產經評論,2021,12(04):108-128.

[17]袁鯤,饒素凡.銀行資本、風險承擔與杠桿率約束——基于中國上市銀行的實證研究(2003-2012年)[J].國際金融研究,2014(08):52-60.

[18]張樹林,張婷婷.信息不對稱與商業銀行貸后管理[J].海南金融,2012(08):35-37.

[19]趙宸宇,王文春,李雪松.數字化轉型如何影響企業全要素生產率[J].財貿經濟,2021,42(07):114-129.

[20]周學東.中小銀行金融風險主要源于公司治理失靈——從接管包商銀行看中小銀行公司治理的關鍵[J].中國金融,2020(15):19-21.

(作者單位:廈門大學嘉庚學院)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

經營者(2016年12期)2016-10-21 09:23:30

經營者(2016年12期)2016-10-21 09:21:36

經營者(2016年12期)2016-10-21 08:05:33

中國科技博覽(2016年18期)2016-10-19 08:02:53

中國市場(2016年35期)2016-10-19 02:01:14

商(2016年27期)2016-10-17 05:07:54

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18