數字普惠金融對經濟高質量發展的影響

——基于中國城市面板數據的分析

2024-01-31 02:49:20賴淑青

大眾投資指南 2023年35期

賴淑青

(廣東財經大學 經濟學院,廣東 廣州 510320)

改革開放40多年來,中國憑借勞動力、資本、土地等要素的高投入,實現了經濟高速增長的奇跡。受到2008年全球金融危機的沖擊,中國實際GDP增速于2010年達到10.6%的高點后逐步放緩。在高速增長的同時,制約著中國經濟發展的諸多問題逐步凸顯,比如以往粗放型發展模式造成了環境污染嚴重、資源要素浪費等諸多問題,中國經濟亟須轉變發展方式,逐步向高質量發展階段邁進(楊耀武和張平,2021)。

而近年來,隨著大數據、人工智能等技術的廣泛應用,數字普惠金融取得了快速地發展。據相關數據1①相關數據見《北京大學數字普惠金融指數(2011-2020)》。顯示,中國2020年數字普惠金融總指數省級均值增至341.22,中位值平均每年增長29.1%。國家領導人指出,要深化金融供給側結構性改革,提升金融服務實體經濟能力。那么,數字普惠金融是否驅動了中國高質量發展?既有研究主要考察了數字普惠金融在刺激居民創業行為(謝絢麗等,2018)、減少貧困(Kelikume,2021)、縮小城鄉收入差距(Ji等,2021)等影響高質量發展水平的子論題上,鮮有學者從城市層面系統考察數字普惠金融是否顯著賦能經濟高質量發展,以往成果為本文探究由“數字普惠金融-高質量發展”的關系提供了強有力的理論支撐和方法啟發。

通過對兩者關系進行深入探討,不僅有助于全面深刻認識數字普惠金融的經濟效應,還對有序推進數字普惠金融發展、加快建設數字中國具有重要的理論和現實意義,且還可為政府因地制宜地繪制經濟發展藍圖提供決策參考。

鑒于此,本文可能的貢獻如下:本文通過對城市經濟高質量發展進行多維測度,采用主成分分析,算出城市高質量發展水平的綜合得分,為量化評估數字普惠金融與高質量發展水平關系提供了前提保障。并在此基礎上,采用雙向固定效應模型,實證檢驗了“數字普惠金融-經濟高質量發展”之間的關系,這不僅為識別金融賦能實體經濟的有效性提供新的視角,也豐富了數字普惠金融理論的內涵與應用場景。

一、理論分析與研究假設

目前鮮有文獻從城市層面系統探討數字普惠金融和經濟高質量發展的關系,實際上,根據經濟邏輯和現實經驗,數字普惠金融能兼顧經濟社會發展中效率、公平的問題。

一方面,數字普惠金融能夠調整以往不合理的金融結構,有利于促進社會轉型,實現社會公平。一般而言,企業外部融資的首要來源是銀行信貸,而銀行等傳統金融機構往往忽視中小微企業、普通客戶等“長尾”群體需求,主要依賴于向中高端客戶進行放貸、投資、理財等業務降低成本,提升經營收益。數字普惠金融的快速發展能吸納這一部分客戶,改善金融服務“倒金字塔”結構,并隨著時間推移使更多經濟主體受益,推動中國逐步過渡到“長治久安”的橄欖型社會,從而促進經濟實現高質量發展。

另一方面,普惠金融的數字化有利于提高傳統金融機構服務的效率,消除物理網點和營業時間的限制,解決“最后一公里”問題。金融機構可以利用5G、移動互聯、云計算等金融科技底層技術挖掘客戶需求,不斷提供符合客戶需求的針對性金融服務和各種細化的金融產品,從而促進金融行業整體效率。且數字普惠金融能彌補傳統金融機構覆蓋率低的不足,使社會各類企業、階層可以實現足不出戶享受金融服務,從而使得整個社會的金融資源配置得以優化,實現高質量發展。基于此,本文提出:假設1:數字普惠金融的發展能夠有效促進城市經濟高質量發展。

二、研究設計

(一)模型構建

為檢驗上述研究假設,針對數字普惠金融對高質量發展的作用構建如下基本模型。

其中,HQDi,t是城市i在t時期的高質量發展水平,DFIi,t為城市i在t時期的數字普惠金融指數,向量Ci,t是控制變量;μi和δt分別代表城市i不隨時間變化的個體、時間固定效應;εi,t為隨機擾動項。若α1顯著且為正,則表示數字普惠金融能顯著促進城市經濟高質量發展,假設1成立。

(二)變量測度與說明

1.經濟高質量發展水平的測度。由于經濟高質量發展涉及多個方面、多個主體,最終結果是整個社會福利水平的提升,故本文在已有研究基礎上,參考魏敏和李書昊(2018)、楊耀武和張平(2021)的做法,兼顧城市可獲數據與指標層次性,設定了經濟效率與穩定性、人民生活、社會保障、自然環境4個二級指標,15個三級指標構成的多維度評價體系。

表1是具體的指標構建過程,其中產業結構高級化、合理化的衡量,參照了干春暉等(2011)的方法。在進行多指標綜合評價時,主成分分析方法能消除指標間的相關影響,避免主觀認識賦權,能保證測度結果的客觀性、準確性。因此,本文采用主成分分析法,先將數據標準化后再降維處理,其中,負項指標在計算中取相反數處理,最終算出綜合得分并記為HQD。

2.數字普惠金融的測度。本文采用2011~2019年中國各城市的“北京大學數字普惠金融指數”來衡量,該指數由北京大學數字金融研究中心和螞蟻集團共同編制(郭峰等,2020),記為DFI。

3.控制變量。為盡可能克服遺漏變量的影響,本文設定了可能會影響經濟高質量發展的控制變量,具體如下:財政分權度(FIS):用財政預算內收入比財政預算內支出來表示;城市化水平(UR):用人口密度的對數來表示;金融存貸規模(SCA):用機構存貸款余額比地區生產總值表示;稅收水平(TAX):用本年應交增值稅占利潤總額比重表示;基礎設施(INF):用公路客運量的對數表示;資源豐裕度(RE):用電力煤氣及水生產供應業從業人員數表示。

(三)數據來源和描述性統計

本文研究樣本為2011~2019年中國273個地級及以上城市的面板數據,數據主要來源于《中國城市統計年鑒》、各省份或者地級市的統計年鑒、國家統計局網站、國研網,PM2.5來自加拿大達爾豪斯大學大氣成分分析組。部分缺失數據通過查詢各地區統計公報和線性插值補齊。在核心實證部分,剔除了被解釋變量嚴重缺失的樣本。由變量的描述性統計結果可知2②限于篇幅,變量描述性統計結果未作報告,備索。:高質量發展水平的均值為0.0103,標準差為0.7075,表明不同城市高質量發展的差異較大。數字普惠金融則呈現“均值大、標準誤小”的特點。從控制變量看,不同地級市存在著明顯的差異。本文解釋變量之間能夠通過方差膨脹因子檢驗(VIF值均小于3),故不存在多重共線性問題。

三、實證檢驗與分析

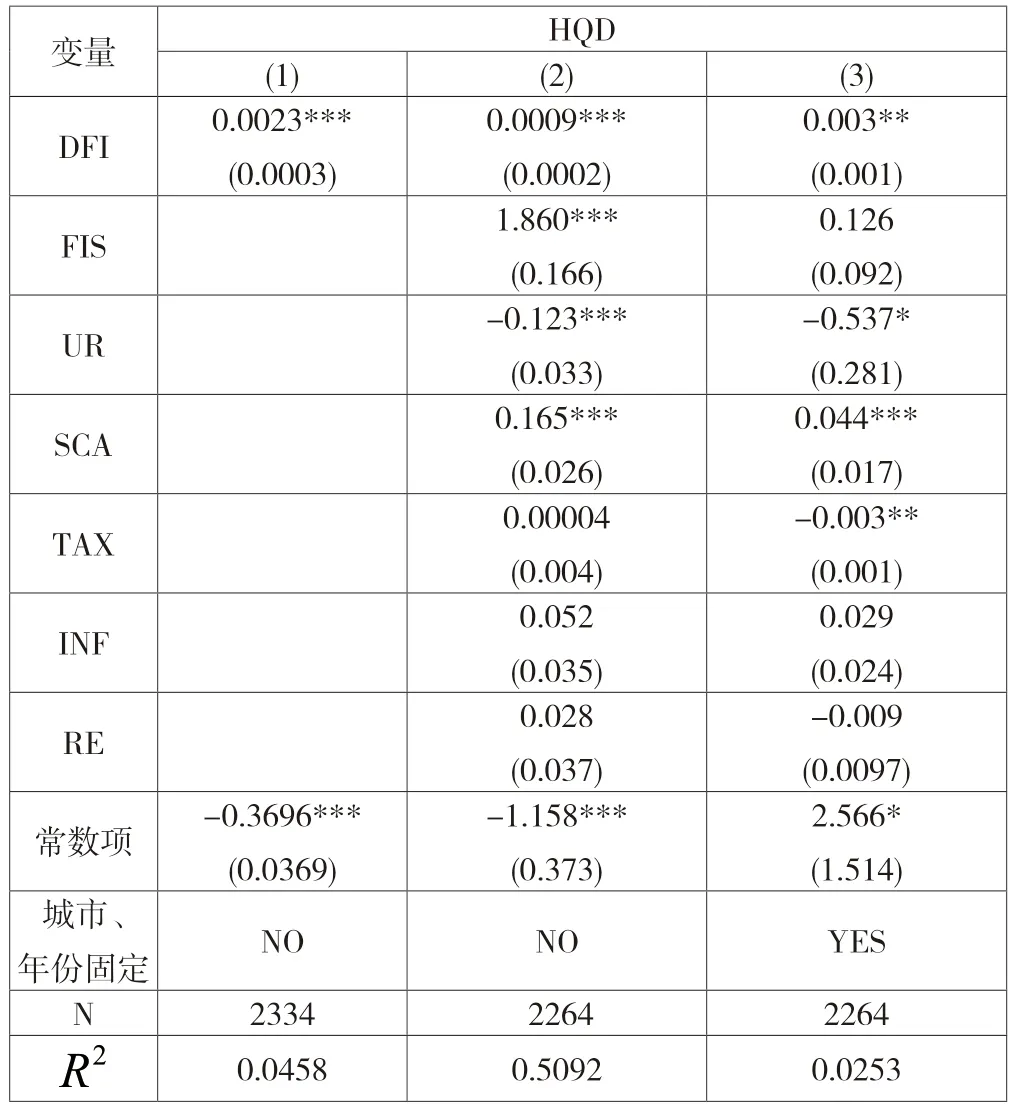

表2顯示了數字普惠金融對經濟高質量發展的回歸結果,其中第(3)列顯示的是組內R2。經穩健的豪斯曼檢驗顯示,χ2(7) 統計量為233.336,P值為0,表明拒絕了隨機效應的原假設,使用固定效應模型是合理的。第(1)~(3)列的實證結果顯示,核心解釋變量的估計系數均為正且通過了顯著性水平檢驗,表明數字普惠金融(DFI)對高質量發展存在顯著正向影響,城市數字普惠金融發展越好,當地的經濟高質量發展水平就越高,假設1得證。

表2 數字普惠金融影響高質量發展的回歸結果

與此同時,在加入了控制變量的雙向固定效應(見第(3)列)回歸中,金融存貸規模(SCA)在1%顯著性水平下與高質量發展正相關,說明構建規模更大的金融資本市場有利于提升城市經濟發展質量,而城市化水平(UR)則相反,顯著性地表明城市規模的擴張不利于高質量發展水平的提升。同時,地方稅收(TAX)與高質量發展有負相關關系,且在5%的水平下保持顯著,意味著稅務的提高不利于城市經濟增長質量的提升。

而地方財政分權度(FIS)與經濟高質量發展之間不具有顯著的正相關關系,表明財政分權度的提高未明顯促進本地區高質量發展。基礎設施(INF)和資源豐裕度(RE)同樣也未通過顯著性檢驗,這一方面意味著基礎設施對城市高質量發展水平的影響并不明顯,另一方面則表明資源的豐裕程度在某種程度上可能會制約發展質量。

四、穩健性檢驗

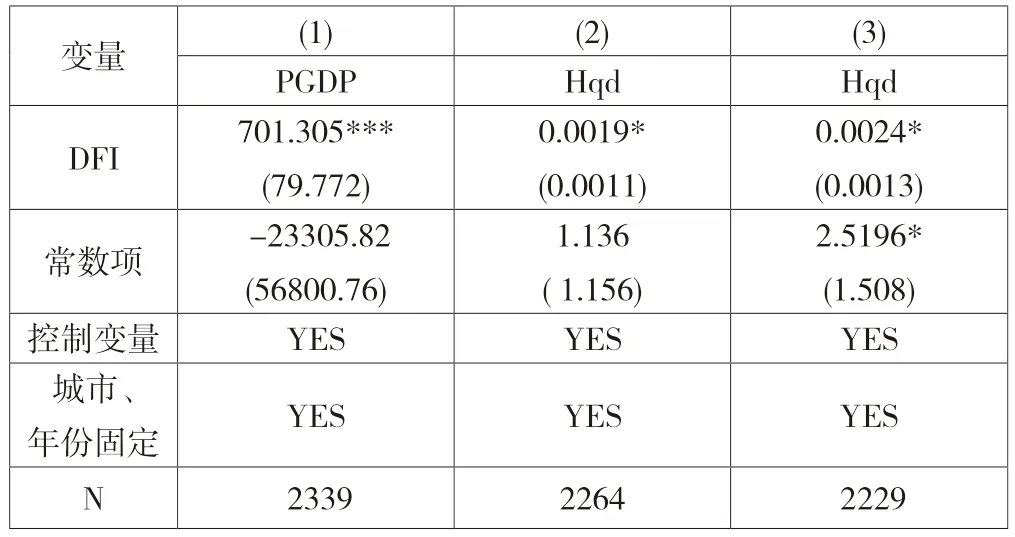

首先,替換被解釋變量。本文采用人均地區生產總值(PGDP)衡量高質量發展,結果見表3第(1)列所示,數字普惠金融的回歸系數依然是顯著且均大于零,說明本文的結果是穩健的。其次,縮尾后進行回歸。本文對模型(1)所有變量進行上下1%縮尾處理后,通過回歸發現(見表3第(2)列的結果),核心解釋變量系數依舊顯著為正,這說明本文結果是穩健的。最后,剔除特定樣本。由于中國不同地區經濟發展極不平衡,金融發展水平較快的地區,往往享有的金融基礎設施更健全,城市經濟質量提升也較快,即可能存在較嚴重的反向因果問題。本文剔除直轄市的樣本,重新回歸的結果見表3第(3)列所示,數字普惠金融的系數依然通過顯著性水平檢驗且為正。

表3 穩健性檢驗結果

五、結論與政策建議

本文基于社會福利的角度,采用主成分分析方法,通過構建多維指標體系,從城市層面對經濟高質量發展水平進行測度,形成2011~2019年城市面板數據,并就數字普惠金融促進城市高質量發展問題展開研究,實證檢驗兩者間的影響效應。主要結論為:數字普惠金融能明顯提升城市經濟高質量發展水平,是新形勢下推動中國經濟發展質量的關鍵動力源,且在通過穩健性檢驗后,上述結論仍然成立。

基于此,本文的結論具有如下重要的政策啟示:可以繼續深化金融供給側改革,紓困中小企業融資。數字普惠金融能夠緩解傳統金融機構存在的競爭不足、內部治理不完善等問題,滿足“長尾”群體的資金需求,從而提高城市經濟發展質量。因此,政府應逐步放開金融業管制,鼓勵金融機構利用先進技術實現數字化轉型,以便更好提升經濟發展質量。完善金融數字化技術的基礎設施建設,根據大數據提供的信息為客戶提供針對性的金融產品,以滿足經濟發展落后、城鎮化水平較低等地區的互聯網金融服務需求。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代陜西(2022年5期)2022-04-19 12:10:12

當代陜西(2021年1期)2021-02-01 07:18:02

當代陜西(2020年20期)2020-11-27 01:43:10

福建基礎教育研究(2019年3期)2019-05-28 23:47:21

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03