國有資本投資準上市新材料企業可行性分析

——以HC公司為投資標的

2024-01-31 02:49:20駱騏

大眾投資指南 2023年35期

關鍵詞:周轉率

駱騏

(肇慶市國聯投資控股有限公司,廣東 肇慶 526000)

據預測,未來五年全球新材料產業產值規模將保持正增長態勢,2025年有望突破5.6萬億美元,國內新材料產業產值將突破10萬億元。據此,國有資本投資新材料企業具有較大的投資前景,能有效地保障國有資產的保值增值。

一、HC公司投資價值分析

HC公司是一家集碳纖維保溫材料研究開發、生產制造、銷售與服務的國家高新技術企業,致力于光伏行業單晶爐保溫材料的研發,熱場保溫材料業務是公司核心業務,同時也是公司業務收入主要來源,近年來公司營業收入呈逐漸上漲的趨勢,具有較為穩定的業務模式、盈利模式及競爭優勢。

一是HC公司生產的碳碳保溫材料主要是光伏行業單晶爐保溫的主要耗材,隨著各省對光伏“十四五”規劃的不斷深入推進,單晶硅產能將不斷提升,對碳碳保溫材料的需求增加,為公司提供了良好的外部發展環境。

二是HC公司碳碳保溫材料保溫性能參數較佳,目前已經成為下游光伏行業頭部企業的主要供應商,且由于公司產品為耗材,使用周期為半年時間,公司每年均有下游客戶持續的訂單,形成規模化生產與銷售。

三是HC公司在行業具有領先技術,可有效壓縮成本空間,公司2022年營收增幅較大,較去年同期增加20,849.68萬元,增幅達到90.05個百分點;2022年營收凈利潤率從原先的6%增加到28%,毛利率從20%增加到41%。

四是HC公司獲得當地政府的大力支持,融資已獲得安徽省高新投新材料產業基金合伙企業(有限合伙)和淮北產業扶持基金有限公司的支持,同時,淮北當地政府大力支持公司擴產,政府為公司新建劉橋廠區提供了貸款、廠房建設、稅收等優惠政策。

二、HC公司的財務指標分析

(一)盈利能力分析

1.營業毛利:2020年至2022年,公司營業毛利分別為4,135.45萬元、8,885.47萬元及18,412.22萬元,呈逐年上升趨勢,其中2022年增長較快,同比大幅增加9,526.75萬元,增長比例達到107.22%。變化的主要原因為公司近三年收入呈現快速增長,一方面,光伏電站的不斷建設對于組件、電池片的需求不斷增加,單晶硅、組件生產企業對于單晶爐的耗材(即保溫隔熱用碳氈、硬質復合氈、高性能石墨氈)的需求量不斷增加;另一方面,公司不斷擴產,產能從2020年度的569噸提升至2021年度的1,951噸,同時,受下游需求旺盛的帶動,公司2020年產能利用率達86.3%,隨即在2021年開始擴產計劃,預計在2024年完成所有新產線的調試,公司未來營收規模有望得到進一步擴大,進而推動營業毛利水平的提升。

2.毛利率:2020年、2021年與2022年末,公司毛利率分別為31.1%、38.4%、41.8%,自2020年起逐年上升,主要原因系公司經營業績增速較快,受益于下游市場的旺盛需求以及與頭部客戶持續穩定的合作關系;生產環節向上游延伸以及規模效應逐步顯現,促使毛利率呈增長趨勢。

3.銷售凈利率:2020年至2022年,公司銷售凈利率分別為20.0%、22.9%及28.4%,盈利幅度呈逐年上升態勢,主要原因系公司經營業績增速較快,受益于下游市場的旺盛需求以及與頭部客戶持續穩定的合作關系,生產環節向上游延伸以及規模效應逐步顯現;同時,公司2022年度銷售、管理、研發、財務費用率相較2021年度均有所下降,且整體趨于合理范圍之內。營收規模的擴大與費用管控能力的提高,促使銷售凈利率呈增長趨勢(見表1)。

表1 2020-2022年度盈利分析表

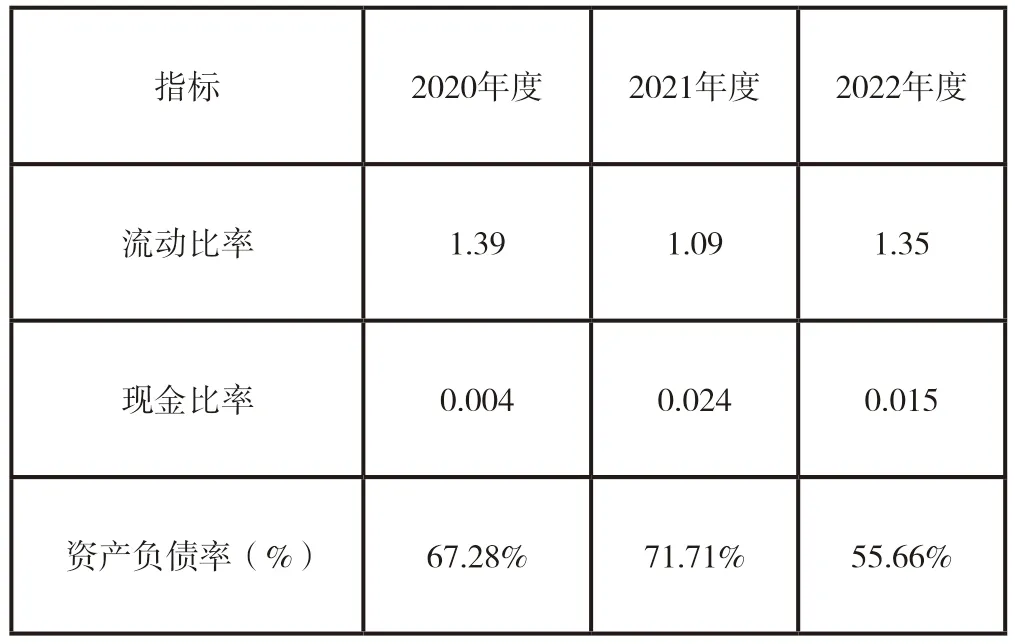

(二)償債能力分析

1.流動比率:2020年至2022年末,公司流動比率分別為1.39倍、1.09倍及1.35倍,該比率在2021年有所下降,2022年則恢復至與歷史平均水平,近三年變化呈平穩狀態,其中2021年較去年同期相比下降0.30,下降比例為21.58%;2022年流動比率為1.35倍,同比上升0.26,同比增幅13.68%。

主要原因為:一是2021年流動資產為28,892.00萬元,與2020年的16,248.94萬元相比增加12,643.06萬元,同比上升77.81%;2021年流動負債為26,507.00萬元,與2020年的11,699.14萬元相比增加14,807.86萬元,同比上升126.57%。2021年流動資產與流動負債余額同比都有一定程度的增加,流動資產(分子)增速慢于流動負債(分母),從而導致流動比率較去年同期有所下降。流動負債增加主要系光伏行業大力發展,公司業務持續增長,原材料的采購保持持續增加,進而使應付賬款金額大幅增加,在資產負債表中占比保持上漲趨勢。

二是2022年流動資產為36,102.18萬元,與2021年相比增加7,210.18萬元,同比上升24.96%;流動負債為26,757.18萬元,較去年同期增加250.18萬元,同比上升0.94%。流動資產增加主要系公司應收賬款出現大幅增長。截至2022年末流動比率回升至平均水平,公司整體流動性正常,短期償債能力一般。

2.現金比率:2020年、2021年、2022年,公司現金比率分別為0.004倍、0.024倍、0.015倍,近三年變化幅度不大,且最近一年有下降趨勢,其中2021年同比上升0.02,2022年較去年同期相比下降0.009,下降幅度為37.50%。主要原因為:2021年貨幣資金為633.32萬元,與2020年的47.16萬元相比增加586.16萬元,同比上升幅度高達1242.92%。2022年貨幣資金為391.08萬元,與2021年相比減少242.24萬元,同比下降38.25%。

近三年貨幣資金余額始終維持在低位,主要系光伏行業大力發展,公司業務持續增長,原材料的采購保持持續增加導致現金持續流出所致。截至2022年公司現金比率有所下降,公司整體變現能力一般,現金資產用于償付負債的覆蓋程度較低,短期償債能力一般。

3.資產負債率:2020年末、2021年末、2022年末,公司資產負債率分別為67.28%、71.71%和55.66%,近一年有下降趨勢,其中2021年同比上升4.43個百分點,2022年較去年同期相比則有大幅下降,為16.05個百分點。2021年資產總額為42,581.70萬元,負債總額為30,535.59萬元,與2020年相比分別增加21,931.16萬元和16,642.09萬元,同比上升106.20%、119.78%,負債增速快于資產總額,促使2021年資產負債率有所上升。2022年資產總額和總負債分別為59,502.66萬元、33,117.05萬元,與2021年相比均有不同程度的上升,增幅分別為39.74%與8.45%,總負債增加速度慢于總資產增加速度,進而促使2022年資產負債率同比有所下降。

總資產增加主要系應收賬款增加所致,公司銷售業務大幅增加,但下游光伏企業受硅料價格持續上漲的影響,降本壓力較大,加之公司下游光伏客戶主要為晶科能源、晶澳科技等頭部企業,公司所處客戶供應鏈地位較弱,付款賬期延長,但是公司整體資本結構較好,長期償債能力正常(見表2)。

表2 2020-2022年度償債能力分析表

(三)營運能力分析

1.應收賬款周轉率:2020年至2022年,公司應收賬款周轉率分別為3.20、4.15及3.37,其中2021年的賬款回收效率較2020年有所提升,為29.69%,其收賬期也從114天變成88天,賬期縮短了26天,應收賬款轉變為現金的速度得到提升。2022年,公司應收賬款周轉率較2021年有所回落,主要由于應收賬款余額快速增長。應收賬款周轉天數從88天上升到了108天,應收賬款變現速度有所變慢,主要系公司銷售業務大幅增加,但客戶多為光伏行業頭部企業,公司所處客戶供應鏈地位較弱,客戶付款周期較長,導致應收賬款余額較大。公司存在營運資金被下游客戶占用情況,資金的使用效率一般。

2.存貨周轉率:2020年、2021年、2022年,公司存貨周轉率分別為3.71、3.50及4.33,其中2021年的存貨的周轉速度比2020年有所減慢,下降比例為5.66%,其存貨變現天數104天比2020年的98天延長了6天。2022年存貨周轉速度有所提高,存貨變現天數從104天變為84天,賬期縮短了20天,主要由于2022年公司產能釋放后銷售額增加較快,訂單量增大帶動營業收入和營業成本較快提升。

3.總資產周轉率:2020年至2022年,公司總資產周轉率分別為0.85、0.73、0.86,其中2021年總資產周轉率較去年同期相比有所減慢,降速幅度為14.12%,公司從支付原材料貨款開始、變為銷售的應收款到最終收回貨款及現金為止的時間同步變長,公司對資金流動性的管理一般。截至2022年,公司總資產周轉速度有所提升,主要由于2022年產能釋放后銷售額增加較快,帶動營業收入和營業成本較快提升。同時公司繼續加強在其間費用的管理,費用管控能力有所提升,公司整體的運營能力得到有效改善(見表3)。

表3 2020-2022年度營運能力分析表

三、國有資本投資HC公司金額、模式與風險分析

(一)投資金額與模式

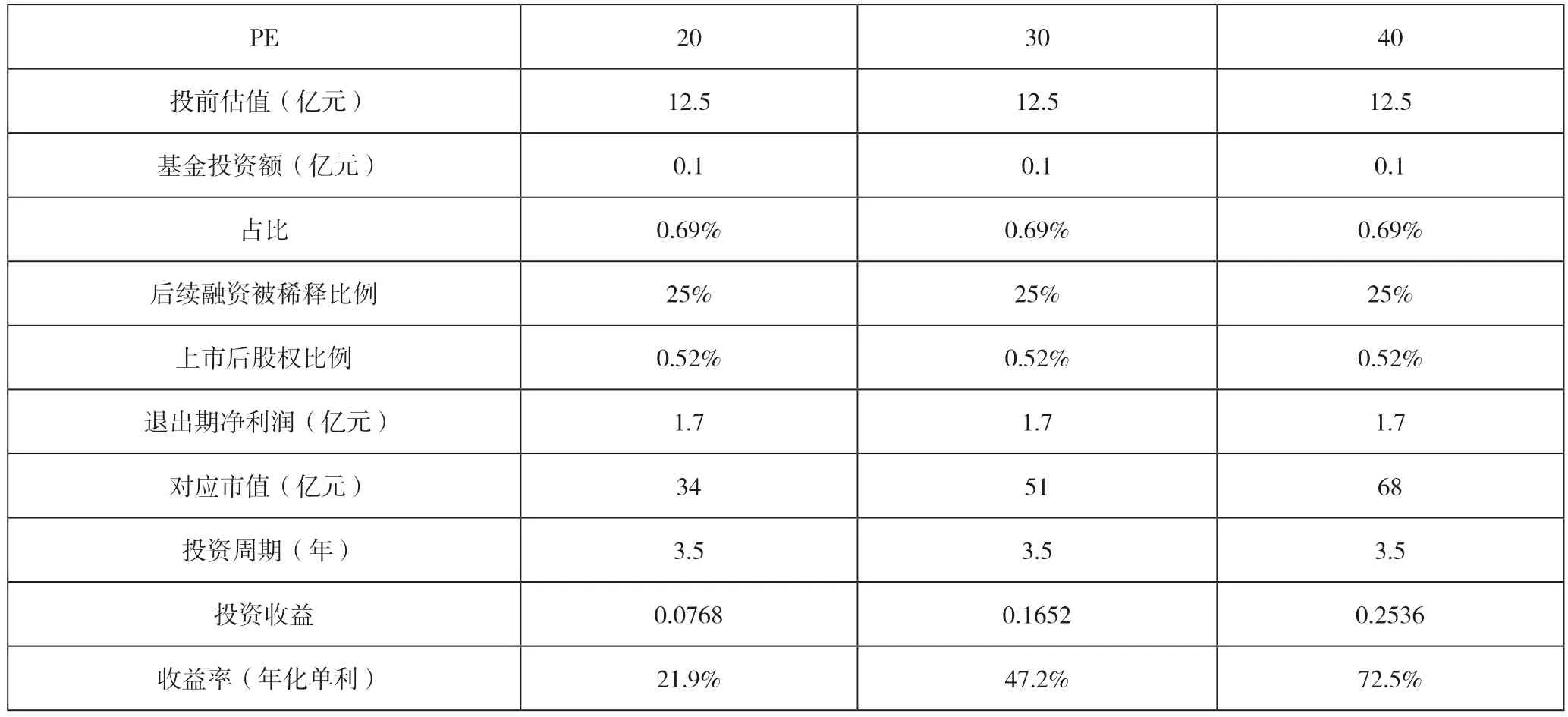

國有資本可首選通過基金形式投資HC公司股權,基金總投資規模設計為1,000萬元。HC公司投前估值為12.5億元,投后估值為14.5億元。預計投后基金將持有HC公司0.69%的股權,投資收益將采用相對估值法,使用PE值對HC公司2025年上市時市值進行計算,以其2025年凈利潤1.7億元退出為假設進行測算,如表4所示。

表4 投資HC公司股票估值收益分析

(二)風險防范措施分析

國有資本在落實此次關于HC公司的投資計劃時,應當著重關注核心管理團隊的穩定性風險,以及與外部專家團隊合作的可持續性風險。公司現有的技術研發力量薄弱,產品革新主要依靠中南大學新型碳及碳復合材料黃啟忠教授團隊,且公司地處淮北,職業化的管理人才較少,公司管理人才相對匱乏,核心管理人員或因年紀等問題離職,這些都將給公司未來發展帶來較大的經營管理風險。應當在確定投資時,與HC公司股東方就相關事項簽訂回購條款,降低風險。

猜你喜歡

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

中小企業管理與科技·中旬刊(2019年7期)2019-09-18 07:29:51

財經(2019年12期)2019-06-05 18:02:26

中國市場(2019年31期)2019-01-06 03:43:06

絲路視野(2018年5期)2018-05-14 09:06:05

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

中國管理信息化(2017年2期)2017-02-17 17:09:56

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

財經界·學術版(2014年21期)2014-11-28 09:43:56