農村信用評價問題與對策研究

2024-02-07 19:14:59林興虹洪登華張士勝王雪李姍姍

中國集體經濟 2024年5期

林興虹 洪登華 張士勝 王雪 李姍姍

摘要:農村信用評價是推進農村信用體系建設的關鍵環節。當前的評價方法雖然針對不同經濟主體設定了差異性指標,但其指標設計和權重分配還存在一定不足。文章通過梳理安徽省農村信用評價方法,總結出農村信用評價方法普遍存在經濟指標設計過多、分值分配不合理、指標難以量化、評價方法單一等問題,并提出應完善信用信息歸集與共享,優化信用評價指標體系,科學論證信用評價方法和加強信用評價標準化建設等建議。

關鍵詞:農村信用;評價方法

一、引言

隨著農村市場越發活躍,各類經濟主體的資金需求愈加旺盛,農村貸款服務規模逐漸擴大。但現有農村貸款業務大多為傳統的抵押貸款,信用貸款等新型貸款方式依然較少,農民獲取資金難度較大、程序復雜。基于此,我國自2009年起就開展了農村信用體系建設工作并持續至今。2022年,中央一號文件《中共中央、國務院關于做好2022年全面推進鄉村振興重點工作的意見》再次提出要深入推進農村信用體系建設,發展農戶信用貸款。而開展農村信用體系建設的關鍵環節就是信用評價。信用評價即通過一系列方法對經濟主體的還貸意愿和能力進行評價,并用相應的符號或標志來劃分等級。通過開展信用評價可以為金融機構批準信用貸款提供參考依據,推動農村鄉村治理和信用體系建設,助力鄉村振興戰略實施。目前,農村地區的信用評價方法大多采用專家法,即由專家提出可作為評價依據的指標,再通過分配權重從而得到一個信用主體的評價等級。通常金融機構通過設定評價指標來確定內部使用的信用評價方法,但這容易造成重復評價,形成信息孤島。總體上看,農村信用體系建設還未形成統一有效、科學合理的規范模式,信用評價的指標設置還缺乏科學論證,如何更為準確地評價信用等級還需開展相關研究。基于此,有必要對農村信用評價方法進行梳理并找出目前評價方法的不足之處,提出更為有效的評價方法,為實現農村信用體系建設、實施鄉村振興提供有力保障。

二、安徽省農村信用建設現狀與信用評價方法

(一)安徽省農村信用建設現狀

近年來,安徽省采取多項舉措以推進農村信用體系建設。2019年,安徽省在16市選取了32個鄉鎮、335個村開展黨建引領信用村建設。通過發揮各級黨組織的組織優勢,與群眾進行密切聯系,促進農村資源整合,不斷推進農村信用體系建設。據安徽省黨建引領信用村建設服務平臺數據,安徽省農戶已建檔戶數為169萬,其中121萬為信用戶;新型農業經營主體建檔數為16316個,其中信用新型農業經營主體為13892個;村集體經濟組織建檔數為1987個,其中信用村集體經濟組織為1903個。在黨建引領信用村建設的助推下,省內農民貸款不斷增加。目前,安徽省農村總授信筆數為61萬筆,授信金額達490億元。其中,用信筆數為11萬筆,用信金額為149億元,農村信用體系建設取得明顯成效,信用貸款已形成規模效應。

(二)農村信用評價方法

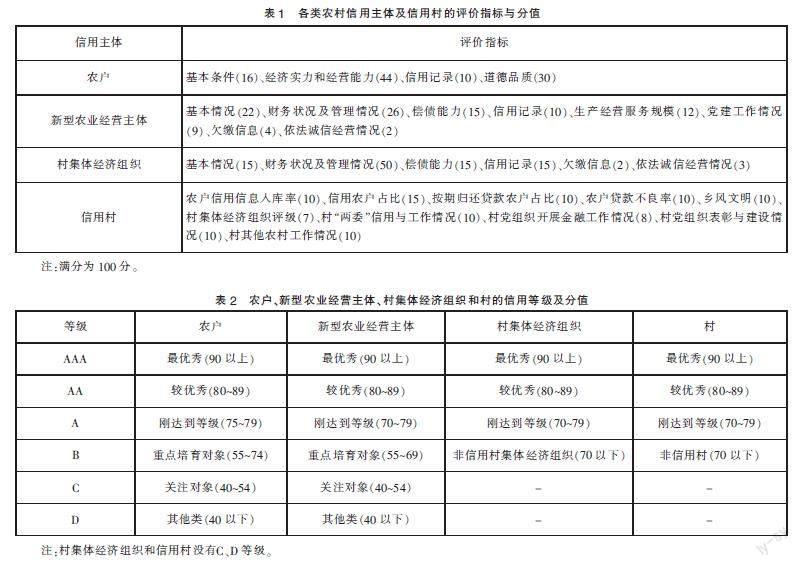

農村信用體系建設的關鍵在于信用評價,為保障信用工作的順利開展,安徽省信用村辦發布了《安徽省黨建引領信用村建設評價辦法》(皖信用村辦[2020]15號),規定了行政村及農戶、新型農業經營主體、村集體經濟組織的信用評價標準和評定程序。文件給出了各類主體的信用等級評分表,從基本條件、經濟和經營情況、信用記錄、道德品質、村務工作等方面設計了其評價指標及打分細則,具體見表1。

根據表1的評價指標體系,金融機構、村干部通過對信用主體的各項指標進行評分從而得出其對應的信用等級。其中,農戶、新型農業經營主體、村集體經濟組織和信用村的信用評價結果根據分值高低分別劃分了不同等級,具體見表2。其中,農戶、新型農業經營主體信用等級分為6檔:AAA級、AA級、A級、B級、C級、D級。其中A級以上的為信用戶、信用新型農業經營主體,即農戶得分75分以上(滿分為100分)的為信用戶,新型農業經營主體得分70分以上的未達到信用等級。村集體經濟組織和信用村的信用等級分為4檔:AAA級、AA級、A級、B級,達到70分以上為達到信用等級。

三、農村信用評價方法存在問題

農村信用的評價是開展農村信用體系建設最為關鍵的環節。2020年,安徽省出臺了《安徽省黨建引領信用村建設評價辦法》(皖信用村辦[2020]15號),其針對不同經濟主體設計了差異化的信用評價方法,為評判不同經濟主體的信用等級提供了參考依據和標準。但細究這一評價方法可發現其中仍存在一些不足之處,包括指標設計、分數賦值等都將影響到信用評價結果的準確性。通過對評價指標的比較分析,發現其中存在以下問題。

(一)經濟指標設計過多

從信用評價指標的影響因素來看,其包括資產、收入等經濟指標、教育程度、家庭耕種面積等特征指標,貸款、履約等道德品質指標以及生產持續時間等生產穩定性指標,這些指標的權重分配需要進一步設計和考量。根據表1的評價指標體系可以發現,其中資產和收入指標的分值占比較高,而過于傾向資產收入則容易導致富農貸款容易,小農貧農貸款難。例如,在農戶的信用評價表中,經濟實力和經營能力分值為44分,其中的家庭總資產為20分,家庭收入為18分,二者之和占到了總分值的38%,成為評判信用戶權重最大的因素。在大多數情況下,農戶的信用等級與其經濟實力成正比,因此有必要將經濟情況作為一個重要指標,但是否將經濟因素作為一票否決項也存在一定爭議性。從資產和收入兩項的分值來看,資產和收入等級最高的農戶將得到38分,最低等級的農戶僅為12分,二者相差26分。在信用戶的等級劃分中,信用戶等級的最低得分必須在75分,這意味著,僅資產和收入一項就將決定低收入農戶或者貧困戶失去信用戶資格。而這對于鼓勵低收入農民提高信用等級、增加生產投入以及脫貧攻堅都存在不利影響。

(二)分值分配有待優化

首先是不同主體的資產分值分配上存在一定不合理之處。根據表1,農戶資產情況的賦值(20分)要高于新型農業經營主體(10分)和集體經濟組織(16分),但相對于新型農業經濟主體和村集體經濟組織,小農經濟的弱質性決定了農戶之間的資產差異性不會過大。因此,農戶的資產這一指標是否應在信用戶評價中賦予相對更大的權重仍有待商榷。其次,不同經濟主體的指標分值及分數線設置存在一定差異,但這些差異卻未能體現不同經濟主體的特性和實際需求。從表2中可以看出,A級信用戶分數在75~79分,而A級新型農業經營主體和村集體經濟組織的分數在70~79分。資產和收入的分值分配上,農戶的此兩項分值分別為20和18分,新型農業經營主體則都為10分,村集體經濟組織則分別為16和18分。其中的分值差異較為隨意,缺乏強有力的數據支撐。此外,新型農業經營主體的評價指標中,土地流轉的測評標準則是看是否有土地流轉,沒有參與土地流轉的比參與土地流轉的得分要高,這與鼓勵土地流轉促進規模經營的現實需求背道而馳,對于類似的指標在權重分配時應充分考慮農村實際情況和政策要求,有效體現農民信貸能力和意愿。

(三)部分指標難以量化

在農戶的信用評價指標中,道德品質指標難以細化,其二級指標在量化上存在一定難度。道德品質作為體現還貸意愿和誠信的重要方面所占分值為30分,僅次于經濟指標。其中,農戶的道德品質通過鄉風文明評議的結果加以體現,包括孝敬老人、家庭教育、兄弟姐妹關系、鄰里關系、熱心公益、擯棄陋習惡習、倡導勤儉新風和支持村“兩委”工作等。這些指標雖較全面地代表了農戶的道德品質情況,但因其難以量化,在實際打分時很難評價道德品質的優劣,并以此區分農戶的誠信情況。除家庭有違法亂紀行為的情況之外,一般情況下,農戶道德品質指標的得分都較高且分值差異不大。而由于道德品質指標權重較大、分值較高,這也使得大多數農戶再加上道德品質分后都能達到信用戶標準的門檻,造成信用戶數量高,與真實情況不符。另外,道德品質的打分通常來自村委、村民之間的主觀評價,因此也具有一定的主觀性,造成評價結果容易產生偏差。不僅如此,由于農戶的信用評價中包含了其家庭成員的情況,這使信用評價的對象不再僅是從事農業生產經營的農民,而是包含了進城務工的子女等,容易因其家庭成員的優勢而造成信用得分虛高。

(四)評價方法過于單一

除了指標設計方面有待優化之外,信用評價方法本身也存在一定局限性。目前,各地實際工作中對農村信用評價大多采用專家法,該方法從借款人的道德品質、還款能力、資本實力、擔保和經營環境條件五個方面對借款人的償還貸款的意愿以及及時歸還貸款的實際能力進行評價。通過一些專家憑借專業技能和主觀判斷對貸款人的一些關鍵因素進行權衡以進行信用風險評估,從而做出相應的信貸決策。這一評價方法存在一定的主觀性,缺乏統一、規范的指標體系。而國際上對于信用風險管理采用的衡量方法有人工智能法、統計學分析法和機器學習方法等。常用的人工智能法包括模糊神經系統及神經網絡結合方法、專家模型法等,統計學分析法包括層次分析法、數學規劃法、回歸分析、決策樹法等以及支持向量機等機器學習方法。這些方法在信用評價模型中具有良好的說服力,未來信用評價的方法設計可借鑒更為先進智能的方法進行科學優化。

四、政策建議

信用評價是推進農村信用體系建設的最為關鍵的一環,提升信用評價的準確性需要從多方面提供保障措施。首先,從信用評價的全流程來看,信用評價不僅需要從指標設計上進行優化,還需要在信息源頭上確保其真實有效。其次,評價方法的設計直接決定了評價結果的準確性,因此需要從指標設計和權重上進行科學論證。此外,還需在一定范圍內建立統一的標準化信用評價機制,從而規范農村信用評價流程,確保信用評價結果能夠得到有效應用。

(一)完善信用信息歸集與共享

農村信用評價的基礎是信用信息,應保證信息源頭的真實性和準確性,不斷提高信息數據的質量。應建立信用信息采集目錄,保障信用信息的全面性、科學性。利用多渠道獲得農民信用信息,找準信息征集的切入點,如林權、土地登記信息,農戶扶貧信息、稅收信息、計生信息等,可通過政府部門獲取涉農信息。在信息歸集過程中應堅持“數據共享為主、人工采集為輔、分類分步歸集”原則,充分發揮平臺優勢促進區域內信息共享,以平臺信息為基礎,以人工采集信息為補充,將數據信息錄入數據庫。建立農民信用信息檔案,加強對信用檔案的管理,規范管理信用信息的歸集和共享。

(二)優化信用評價指標體系

農戶信用評價需要基于農戶信用檔案、運用統計學、運籌學及其他定量分析工具,結合專家判斷,提煉信用評價標準,以簡明的符號或分值標識農戶償債能力和意愿,即農戶信用評分。應充分調研影響農民信用的關鍵因素,通過專家論證科學設計信用評價指標。兼顧扶貧和失信用戶重建,對于普通農戶可適當降低經濟能力指標的權重。考慮調整鄉風文明等信息的量化打分,使誠信度差異化,兼顧不同經濟主體的行為特性,增強評價指標的針對性。綜合不同區域特征,在指標體系中體現地區差異,增強評價方法在實際中的可操作性。

(三)科學論證信用評價方法

從道德品質、還款能力、資本實力、擔保和經營環境條件等多方面對還款意愿和能力進行評價。同時,可考慮引入多種方法進行信用評價,通過層次分析法、統計計量模型、神經網絡等較新的預測方法對現有信用評價體系進行優化,建立符合農村經濟、農業特征和農戶行為特點的科學合理的農戶信用評價體系。同時,應對信用評價方法進行試驗論證,選取一些試點開展驗證,通過收集一定的樣本量,對其試行不同評價方法的信用評級,經過一定周期的信貸活動判斷信用評價結果的適用性,并依據試驗效果對評價方法進行修正和完善。

(四)加強信用評價標準化建設

建議盡快開展農村信用標準化研究,開展信用領域標準制定工作,推廣實施國際標準、國家標準及行業標準。從信息采集與信用評價流程等方面加強標準化工作,制定相應的標準與規范,為開展信用等級評價提供模板和參考依據。完善信用信息采集目錄,對現有的信用信息目錄進行補充,規范信息、數據的采集內容,對模糊不清的數據給予明確定義,對數據的類型、格式和錄入形式統一化,使不同來源的數據能夠進行匹配。規范信用評價流程和評價方法,將信用評價流程和評價指標建立統一標準。建立信用建設動態管理制度,包括信用檢測、信用復評和信用退出等,對信用信息進行及時更新。完善誠信激勵和失信懲戒相關制度,通過標準化和規范的管理手段全面推進農村信用體系建設。

參考文獻:

[1]倪旭.我國新型農業經營主體信用評價研究[D].北京:中國農業科學院,2018.

[2]賴永文,劉偉平.農戶信用評價體系構建研究[J].福建農林大學學報:哲學社會科學版,2012(04):15-20.

[3]王輝.農戶信用評價指標體系設計[D].長春:吉林大學,2014.

[4]林興虹,李姍姍,王雪,霍家佳,洪登華.安徽省農村信用標準化建設現狀及對策[J].安徽農學通報,2022,28(08):26-28.

[5]鞏守效,石望林,何云,等.農戶信用信息評價指標的設計及優化[J].征信,2014(11):59-62.

[6]孫志奇,周明明,張瑞濤,等.新型農村信用評價體系文獻綜述[J].合作經濟與科技,2016(02):186-187.

[7]從寶輝.農戶信用評價的統計分布與模型修正研究[J].西部金融,2021(04):94-97.

[8]舒歆.農戶信用評價指標體系構建——基于河南省X市農村信用社的實證研究[J].征信,2015(05):5.

[9]吳貽軍,傅泳,許謙,等.一種創新型的農戶信用評價方法——基于安徽省長豐縣農村信用體系建設的實證研究[J].征信,2017(07):6.

[10]馬九杰.信用風險評價模型進展及其對我國農村信用社適用性研究[J].中國地質大學學報:社會科學版,2001,1(03):7.

[11]王樹娟,霍學喜,何學松.農村信用社農戶信用綜合評價模型[J].財貿研究,2005(05):5.

*基金項目:安徽省市場監督管理局標準化專項《農村信用體系關鍵技術標準研究》,項目編號202004h07020025。

(作者單位:安徽省質量和標準化研究院)

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

南大法學(2021年3期)2021-08-13 09:22:32

中華手工(2017年2期)2017-06-06 23:00:31

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22

中外會展(2014年4期)2014-11-27 07:46:46

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10

外語學刊(2011年3期)2011-01-22 03:42:30