數字普惠金融對鄉村振興的影響研究

2024-02-07 08:10:54尚加淞馮海紅蔣玥

中國集體經濟 2024年5期

尚加淞 馮海紅 蔣玥

摘要:為探究數字普惠金融在縣域層面對鄉村振興的影響,文章搜集整理了2014-2021年山東省86個縣(市、區)有關鄉村振興的數據,梳理并總結有關文獻,運用熵權法構建了山東省縣域鄉村振興綜合評價指數;并采用北京大學編制的2014-2021年山東省縣域數字普惠金融指數,構建實證模型,實證分析數字普惠金融對鄉村振興的影響。有實證結果可知,山東省數字普惠金融促進了鄉村振興建設水平的提升,其中覆蓋廣度與使用深度對鄉村振興建設水平有顯著的正向促進作用;此外,鄉村振興的建設具有滯后性,鄉村振興水平會受到往期鄉村振興發展水平的影響。

關鍵詞:鄉村振興;數字普惠金融;山東縣域經濟;動態面板模型

一、引言

黨的十九大首次提出鄉村振興戰略。2023年中央一號文件中指出要全面推進鄉村振興戰略,堅持城鄉融合,加快農村農業數字化升級和產業的數字化轉型,防范農村金融風險,全力推進新農村建設,努力打造村容村貌煥然一新的現代化新農村。數字普惠金融在鄉村振興中的作用巨大、優勢明顯,其成本更低,而金融服務的效率可以大大提高,緩解金融排斥,降低信息不對稱,讓農民可以更方便地獲得金融服務。在互聯網等技術高速發展的背景下,研究山東省縣域數字普惠金融發展對鄉村振興建設水平的影響,有望補齊數字普惠金融農村滲透率低等的短板,助力數字普惠金融走進農村、服務農村,促進農村產業的健康發展。

黨的十九大首次提出了鄉村振興戰略,學者對鄉村振興進行了深入的思考和研究,Hannig和Jansen(2010)認為普惠金融業務是為了將存在潛在需求的小微客戶及特殊群體納入傳統金融體系中,并為其提供金融服務,故普惠金融是傳統金融的輔助,可以降低金融排斥,提高金融效率;John W(2002)認為,傳統農業是為了解決農民生存問題,而現代農業則不僅是解決溫飽問題,還需要解決農村產業的數字化轉型和農業機械化等問題,促進農村農業的可持續發展;張春海等(2022)認為普惠金融并不意味著金融機構要忽略金融成本和金融風險,也不意味著為所有人提供金融便利,其目的是發現有需求的客戶,并為其提供金融服務;賀剛等(2020)認為數字普惠金融是傳統金融機構與互聯網公司開發數字化平臺,運用大數據技術,為社會各階級提供融資、支付等服務的新興金融模式;姜松和周鑫悅(2021)研究發現,數字普惠金融與經濟發展存在結構性矛盾,表現為倒N形,在一定時期內,其具有抑制效果;錢海章(2020)認為數字普惠金融的發展倒逼了金融機構的數字化轉型,豐富了金融應用場景,提高了金融服務效率;肖遠飛(2020)等研究發現,數字普惠金融能夠提升融資效率,降低融資成本,擴大融資渠道,促進資本流動;王敏等(2023)研究發現,數字普惠金融能夠憑借大數據系統和數字化平臺,以低成本和高效率實現對農業風險進行評估,提高效率審查信貸資質,降低金融風險。

學者多從鄉村振興的五大目標出發,深入研究兩者的關系,一是產業興旺效應,陳亞軍(2022)認為數字普惠金融可以緩解融資約束,豐富融資渠道,提升金融資源可得性,促進農業產業發展,實現農業的興旺;二是生態宜居效應,王樹娟等(2022)認為數字普惠金融能夠支持農村循環經濟的發展,改善農村居民的生活環境,促進農村生態的恢復,實現農村可持續發展;三是鄉風文明效應,張林等(2022)發現數字普惠金融改變了傳統金融機構的信用評估體系,有助于形成全民守信的社會面貌,提高農村鄉風文明水平;四是治理有效效應,王傘傘(2022)認為數字鄉村的建設提高了廣大農民的鄉村治理參與度,提高了決策透明度,促進了鄉村治理水平的提高;五是生活富裕效應,高強等(2022)認為數字普惠金融可以提高金融供給,滿足農民的金融需求,提高生活富裕的水平。

前文分析了數字普惠金融與鄉村振興的相關文獻,下文從實證角度分析數字普惠金融對鄉村振興的影響。首先,構建鄉村振興指標體系,并使用熵值法評測;其次,構建計量模型進行回歸,實證分析數字普惠金融以及控制變量對山東省縣域鄉村振興的影響。最后,提出相關可行性建議,對山東省運用政策積極引導數字普惠金融良性發展,加快鄉村振興戰略的實施,實現共同富裕有著重要意義。

二、研究設計

(一)模型構建

根據本文研究目的,首先建立基準模型,如下:

RURALi,t=α0+α1DIFIi,t+α2Xi,t+εi,t(1)

式(1)中I表示各縣域,t表示年份。被解釋變量RURALi,t表示鄉村振興,包括產業興旺、生態宜居、鄉風文明、治理有效、生活富裕五個一級指標。解釋變量DIFIi,t表示數字普惠金融指數,控制變量Xi,t為宏觀控制變量,εi,t為隨機擾動項。

考慮到金融發展具有積累效應,為使模型得到更好的估計,本文把鄉村振興指數的滯后1期值加入解釋變量中,反映其滯后效應的影響,再次建立以下動態面板模型:

RURALi,t=α0+α1DIFIi,t+α2Xi,t+α3RURALi,t-1+εi,t(2)

(二)變量選取

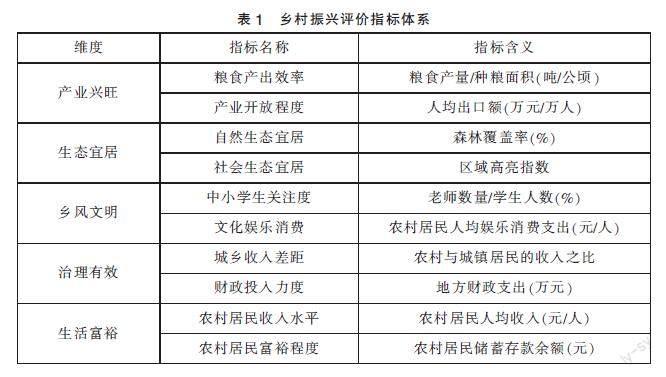

1. 被解釋變量:本文借鑒了權威研究成果,構建鄉村振興評價體系的指標,通過選取指標構成評價體系,綜合評價山東省各縣域的鄉村振興整體發展情況,詳見表1。RURALi,t包括五個一級指標和十個二級指標,構成三層五維十項的評價體系。為使得評價體系更加客觀,本文選用熵值法進行數據處理。

首先,需要把數據標準化,以消除量綱間的差異性,如下:

Xij=■

第二步,計算數據所占的比重:

pij=■

第三步,計算某指標的熵值,k取樣本總量的倒數1/602:

ej=-k■■pijln(pij)

第四步,帶入指標熵值,計算信息冗余度:

dj=1-ej

第五步,指標的權重等于該指標冗余度占比:

wij=■

最后,計算出各縣(市、區)鄉村振興建設水平指數:

RURALi=∑wijpij

其中,RURALi表示為某地區第a年的鄉村振興建設水平指數,w為權重,p為二級指標中第j項數據的標準化數值。

2. 核心解釋變量:數字普惠金融指數(DIFIi,t),是用于測量某縣市數字普惠金融的發展水平,本文的解釋變量選取了2014-2021年山東省86個縣域的縣域層面數字普惠金融指數作為本文模型中的主要解釋變量,同時為了使核心解釋變量的回歸結果更便于觀察,將該指數數據縮小1000倍處理。

3. 控制變量Xi,t:縣域宏觀經濟控制變量,包括經濟發展水平(GDP/總人口,即ECONOMY)、對外開放程度(以當期人民幣計價的進出口貿易總額/GDP,即OPENING)、社會消費水平(社會消費品零售總額/實際地區生產總值,即CON-LEVEL)。

(三)數據來源

本文的研究樣本為中國山東省16個地級市86個縣(市、區)的面板數據,時間為2014-2021年。數據均來源于Wind數據庫、山東省各市級統計局網站和山東省各縣(市、區)統計年鑒等,對于缺失值進行插值處理,統計期間更改縣域劃分以最新為準。本文使用Stata16軟件完成本文實證分析。

三、實證結果

(一)靜態回歸分析

為了保證實證結果的可靠性,本文利用豪森曼檢驗選取計量模型,由檢驗結果可知,其統計值為103.6,與其對應的P值為0.000,故應該選擇固定效應模型,更能保證實證結果的穩健性。

由表2可知,不同實證方式的結果均在1%的置信水平上顯著為正,且加入控制變量后,數字普惠金融的系數并沒有很大變化,這也說明了實證結果是比較穩健的,數字普惠金融對鄉村振興具有明顯的促進作用。從控制變量來看,經濟發展水平的實證結果顯著為正,此結果表示縣域鄉村振興的提高會受到當地經濟發展水平的助力;對外開放程度的實證結果也顯著為正,這說明對外開放水平的不斷提高也可以提高鄉村振興的水平;此外在統計期間內,社會消費水平的提高并未顯著影響鄉村振興的水平。

(二)動態回歸分析

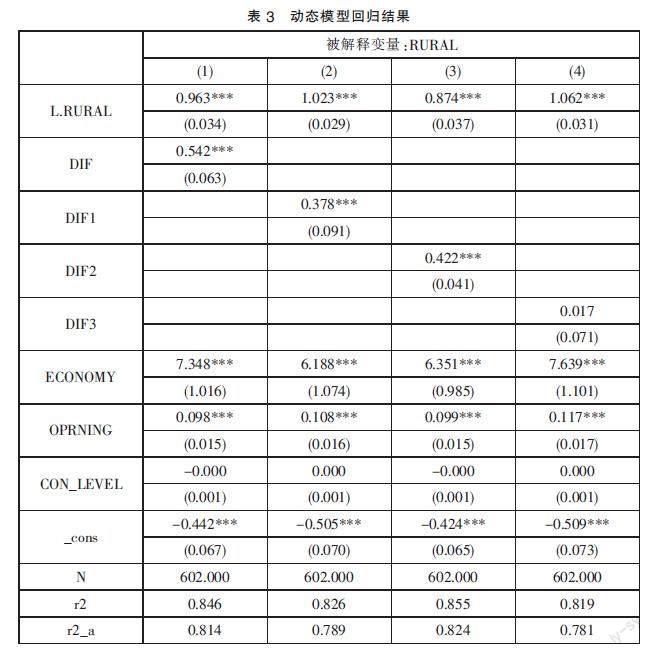

本文將鄉村振興的滯后一期及數字普惠金融的二級指標作為解釋變量,進行實證分析,結果見表3。

由實證結果可知,滯后一期的實證結果顯著為正,這說明當期鄉村振興的建設水平會受到往期水平的影響,且影響是正向的,鄉村振興政策的連續性有助于鄉村的發展和繁榮;數字普惠金融的分指標覆蓋廣度在1%的置信水平上顯著為正,這表明數字普惠金融覆蓋廣度的提升促進了鄉村振興的發展;使用深度的系數也顯著為正,這表明使用深度的不斷加深會提升對數字普惠的理解與運用,進而提升鄉村振興水平;而數字化程度的結果為正值,沒有前兩項分指標顯著,這表明數字化程度雖然也促進了鄉村振興的發展,但暫未起到與覆蓋廣度與使用深度同等的作用。可能是因為我國數字化發展起步晚,且數字化需要硬件設施的支持,但我國的數字化基礎設施建設還未完備,導致我國數字化發展未能起到同等作用,但依然促進了鄉村振興的發展。

從以上分析可知,經濟發展水平的提高可以正向影響鄉村振興的發展,對外開放程度的加深也會對鄉村振興產生積極影響,這表明縣域經濟水平的不斷提高和對外開放程度的不斷加大均可以使農村經濟迸發不同程度的活力,獲得持續性的發展,以促進鄉村振興建設水平的提高。此外社會消費水平對于鄉村振興的影響不太顯著,這表明農村的消費水平還沒有對鄉村振興產生顯著影響。

四、結論與對策建議

本文通過文獻分析及實證檢驗了數字普惠金融對鄉村振興的影響,利用熵值法構建鄉村振興指標體系。實證結果可知,數字普惠金融的發展促進了鄉村振興建設水平的提高;上期鄉村振興的建設會顯著正向影響當期的鄉村振興水平;覆蓋廣度和使用深度的提升也會對鄉村振興有促進作用;從控制變量看,農村經濟的發展和對外開放程度的提高也促進了鄉村振興的發展。并提出如下建議。

(一)提升農村網絡覆蓋面,夯實物質基礎

完善并優化數字基礎設施,推動山東各縣域的地區5G建設,萬物互聯,提高金融效率,優化西部農村網絡環境,解決農村用網難,網絡差等問題,為數字普惠金融提供發展載體,創造良好發展環境,引導使用線上金融工具,減少金融排斥,提高金融效率,讓農村居民享受數字時代紅利;樹立農村地區居民使用智能手機享受金融服務的觀念,打破地域限制,使農村居民可以隨時隨地獲得在線金融服務,促進鄉村振興的提升。

(二)加大宣傳力度,提升農村居民的金融水平

在農村地區,應當加大在線上線下對數字金融產品的宣傳力度,開展相關知識培訓,進行相關業務實操演示,開辦知識講座,使農村居民可以多接觸,深層次、全方位了解新的數字普惠平臺和新型的投融資渠道,還能夠提升農村地區金融資源的使用效率,減輕金融政策實施的阻礙,使國家的對農金融政策更容易落到實處。

(三)加強金融監管,預防重大金融風險的顯露

建立完善農業災害風險保險制度,緩解農村居民因自然災害而承擔巨額損失的困境;加大對金融風險監管的力度,使用更科學高效的技術手段,提高預警與處理金融風險的能力;厘清多方監管職責,保證監管透明,利用數字化完善線上監管平臺,加強各部門協同監管,優化監管框架,促進數字普惠金融健康發展,為鄉村振興提供有序的市場秩序與制度保證。

參考文獻:

[1]Hannig A,Jan en S.Financial Inclusion and Financial Stability:Current Policy Issues[R].ADBI Working Paper, 2010, 259.

[2]張春海,楊彩濤,于惟.普惠金融發展促進區域經濟包容性增長了嗎?——來自全國2116個縣域數據的經驗分析[J].金融經濟,2022(11):17-27.

[3]賀剛,張清,龔孟林.數字普惠金融內涵、創新與風險研究[J].甘肅金融,2020(02):31-35.

[4]姜松,周鑫悅.數字普惠金融對經濟高質量發展的影響研究[J].金融論壇,2021,26(08):39-49.

[5]錢海章,陶云清,曹松威,等.中國數字金融發展與經濟增長的理論與實證[J]. 數量經濟技術經濟研究,2020,37(06):26-46.

[6]John W Doran,Stamatis I Stamatiadis,John Haberern. Soil health as an indicator of sustainable management [J].Agriculture,Ecosystems and Environment,2002, 88(02).

[7]肖遠飛,張柯揚.數字普惠金融對城鄉居民消費水平的影響——基于省級面板數據[J].武漢金融,2020(11):61-68.

[8]王敏,谷羽,李兆偉.數字普惠金融與鄉村振興:理論邏輯與實證檢驗[J].西北大學學報(哲學社會科學版),2023,53(01): 56-71.

[9]陳亞軍.數字普惠金融促進鄉村振興發展的作用機制研究[J].現代經濟探討,2022(06):121-132.

[10]王樹娟,霍仕胤.縣域數字普惠金融助力鄉村振興:理論邏輯與實證研究——基于對魯西4市30縣數據的分析[J].價格理論與實踐,2022(12):192-195.

[11]張林,溫濤.數字普惠金融如何影響農村產業融合發展[J].中國農村經濟,2022(07):59-80.

[12]王傘傘.數字經濟助力鄉村振興:必要性、困境和實踐路徑[J].農業經濟, 2022(12):22-25.

[13]高強,薛洲.以縣域城鄉融合發展引領鄉村振興:戰略舉措和路徑選擇[J].經濟縱橫,2022(12):17-24.

*基金項目:山東省金融應用重點研究項目“普惠金融服務鄉村振興的效應測度與應用研究”(2021-JRZZ-23)。

(作者單位:齊魯工業大學)