綠色稅制對地區環境保護的影響研究

2024-02-07 08:10:54周天頤

中國集體經濟 2024年5期

關鍵詞:研究

周天頤

摘要:全球氣候變化給環境治理帶來了前所未有的挑戰,將綠色稅制作為推動社會經濟可持續發展的核心手段,已被世界各國廣泛認可并使用。文章以江蘇某地區為研究對象,對以環境保護稅為代表的綠色稅制在該地區環境保護方面的實施效果及存在問題進行實證分析。結果表明,綠色稅種的實施使相關高污染行業和企業被迫關停并轉,被市場淘汰,地區生態環境,特別是空氣質量逐年向優;但綠色稅制實施過程中存在企業負擔增加、環保設施增加后過度淘汰原有設備、企業治污減排動力不足、綠色稅種間協同效應不顯著、綠色清潔技術發展遇到瓶頸、政策導向作用有待放大等問題。環保稅作為現行綠色稅制的核心稅種,在助力地區環境保護及綠色發展方面還有一定政策空間。

關鍵詞:綠色稅制;環境保護影響;研究

環境保護稅開征以來,江蘇XX地區稅務、財政和生態環境等部門密切配合,聚焦生態文明建設總體布局和綠色發展中心任務,貫徹落實“長江大保護”等國家重大戰略部署。通過近年來的不懈努力,逐步高質量實現環保稅開征與征管,有力助推了區域環境治理進程,綠色稅制的落地效應逐步顯現。

一、綠色稅制江蘇XX地區的環境保護效果

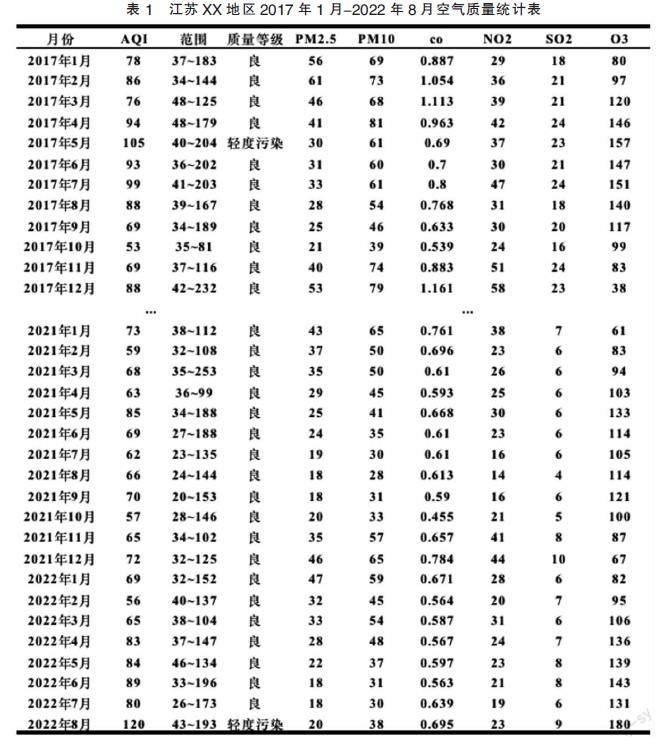

統計數據顯示,以環保稅為代表的綠色稅收制度實施以來,納稅人申報的主要大氣污染物中的二氧化硫、氮氧化物排放量年均降幅分別達3.5%、3.1%,主要水污染物化學需氧量、氨氮排放量年均降幅分別達3.8%、3.3%。與此同時,每萬元GDP產值對應的污染當量數從2018年的1.16當量下降到2020年的0.86當量,降幅達25.8%。近幾年全國各地區生態環境特別是空氣質量逐年向優,以江蘇XX地區空氣質量為例,其2017年1月至2022年8月的空氣質量統計情況如下:

根據上述統計,江蘇XX地區空氣質量等級優良以上月份占比100%;從空氣質量指數等級月變化趨勢來看,空氣質量處于輕度污染以上的比例不到5%;從空氣質量指數(AQI)月變化趨勢來看,AQI指數位于輕度污染以上區域顆粒度較為零散且占比不超過10%。根據該地區發布的《生態環境公報(2021年)》:2021年,環境空氣優良天數322天,優良比率88.2%,連續四年保持全省第一,比2020年上升0.5個百分點。16個國考斷面水質,達到或優于Ⅲ類的斷面為14個,占比87.5%,同比增加12.5個百分點,改善幅度排名全省第一,綠色稅制助推地區環境持續改善。

二、綠色稅制對環境保護發揮了稅收杠桿作用

一個地區生態環境或空氣質量變優,是我國各條線工作綜合施策帶來的,其中綠色稅制的實施也能夠起到一定的稅收杠桿作用。主要體現在:

第一,落實綠色稅收相關政策,發揮稅收的經濟調節作用。環保稅依據 “多排多征、少排少征、不排不征” 的立法原則明確減免稅優惠政策,自開征以來,江蘇XX地區企業因減排享受減免優惠的納稅人逐年增加,其中2020年全市共88戶企業按25% 減免環境保護稅203萬元、360戶企業按50% 減免環境保護稅2256萬元,35戶企業享受免稅優惠共計7061萬元。同時將政府支持的510余家碳減排綠色發展重點企業,納入稅收 “白名單” 管理,給予相關支持;將資源環境限制類120余家企業納入稅收 “黑名單” 管理,依法取消稅收優惠待遇并嚴格管理。環保稅以稅收調節作用倒逼企業主動減排,推動企業從高污染、高耗能向高附加值、低耗能轉型升級,引導企業投入環境治理短期成本以贏取長期減排稅收優惠紅利。

第二,綠色稅制提升地區企業環保意識,發揮稅收的正向激勵作用。政府及相關部門鼓勵地區企業開展高新技術研發、加強設備和技術改造、實現能源有效可持續使用。以江蘇陽恒化工有限公司為例,其每年投入的環保處理費約150萬元,針對硫酸生產系統尾氣處理過程中吸收效率低等問題,江蘇陽恒化工有限公司自2019年開始著手對尾氣處理裝置進行環保提升,項目總投資580萬元,2021年4月建成投產,一舉實現了尾氣中二氧化硫和硫酸霧的超低排放,尾氣吸收后無副產物產生,完全實現清潔生產,大大節省了原本所需繳納的高額稅費,提升了企業自身競爭力。

第三,綠色稅制促進地區企業合作,發揮稅收的宏觀調節作用。綠色稅制鼓勵企業開展能源合作,截至2021年年底,江蘇XX地區累計為節能服務公司免征增值稅262萬元,減免企業所得稅1200萬元。地區產業結構轉型升級不斷加快,生產綠色化進程加速推進,促進地區經濟增長、帶動當地就業,改善當地居民的生產條件和生活條件。

三、綠色稅制的實施對地方企業的實際影響

環保稅法規定,對大氣污染物、水污染物、固體廢物和噪聲這四類污染物進行征稅,以調節納稅人排放行為。2018年以來,江蘇XX地區環保稅涉及的主要高污染、高排放行業的綠色稅制征收情況如下:

上述征收數據表明,首先,綠色稅制征收涉及的五大行業,計稅依據整體呈下降趨勢,表明隨著稅收的開征,倒逼相關企業主動減排初見成效。其次,環境保護稅歷年行業計稅在2019年、2020年出現急劇上升的情況,表明隨著稅務部門的征收力度加強,更多的納稅人被納入征收管理范圍,整體增幅達55.89%。最后,涉及環境污染的相關行業企業在2019-2021年間出現大量集中注銷稅務登記的情況,表明通過實施綠色稅收制度,部分高污染行業和企業被迫關停并轉,被市場淘汰;進行技術更新、實現綠色化發展的企業加強了自身競爭力,占據更大的市場,也一定程度上體現了環境保護稅的開征對環境保護的正向推動作用。

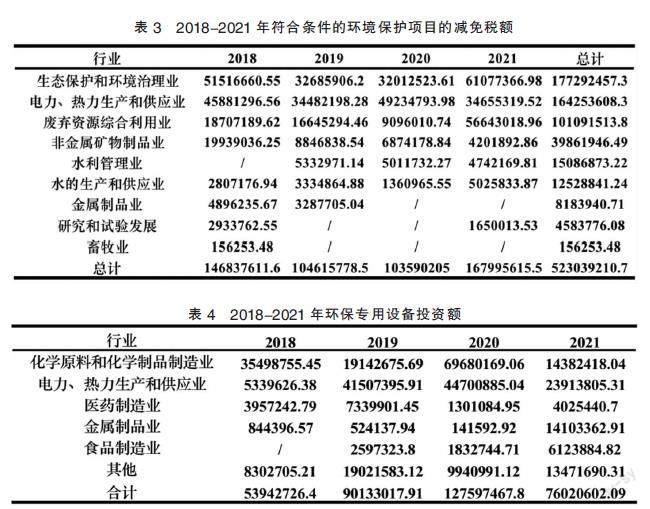

上述數據表明,環保稅開征以來,相關行業企業在加大環保項目及專用設備投入方面,呈現逐年平穩投入或增長的情況,充分體現了企業在環境保護稅的調節下,由主動減排向主動治污的轉變。企業從高污染、高耗能向高附加值、低耗能轉型升級,具有重要的現實意義。

此外,在綠色稅收申報戶數方面,2020年江蘇XX地區大氣污染物申報戶數為4456戶,其中施工揚塵申報戶數為1068戶,分別比2018年增長34.2%和71.5%;水污染物申報戶數為1251戶,比2018年下降6%。其次,2020年該地區環保稅主要稅源制造業納稅人3282戶,比2018年增長17%,稅款5238萬元,比2018年下降20%,說明制造業排放污染物監管范圍更加全面,但其排放量明顯下降,綠色稅收推動企業精準治污的效應逐漸顯現。

四、綠色稅制實施過程中存在的問題及原因分析

企業治污減排動力不足,區域減排量未達預期。在環境治理的大形勢和稅收優惠的正向激勵下,該地區部分高污染行業企業開始進行技術創新和轉型升級:以某水處理有限公司為例,其積極響應“長江大保護”政策,從減少排污、保護環境和自身效益出發,先后投資磷總氮提標改造、惡臭廢氣治理設施、應急水池建設、一級提標A工程等技術改造,總投入約8000萬元,一年節約環保稅140萬元。但整體來看,江蘇XX地區企業的治污減排動力仍然不足,區域減排量還有可降低空間,高耗能企業的節能減排意識不夠。在針對近一年來100戶重點高耗能、高用電企業的檢查中,共查補稅款1.07億元。帶來這些問題的原因主要有如下三點:一是目前我國以環保稅為代表的綠色稅收稅負整體偏輕,導致企業的節能減排效力不足。其根源在于環保稅制設計時以稅負平移為主要考慮因素,而較多地忽略了綠色稅收制度的節能減排功能;二是企業對環保稅 “多排多征、少排少征、不排不征” 的理念執行力度不強,對治污減排的意識不夠。部分高耗能、高污染企業的減排量未達預期,很大程度上源于有關部門對綠色稅制及企業綠色經營發展的引導不夠,和對環保稅減稅、降稅的宣傳不足,地區企業并未深刻理解綠色稅收制度在加法上一貫堅持的“嚴的主基調”的含義;三是政府對“資源環境限制類”的“黑名單”企業及違規失信企業的懲罰力度不夠。有關部門指出即將建立“兩高”企業評估機制,將能源消耗和碳排放量列入新項目的環境質量評估內容,并列出鼓勵與限制發展的“白名單”“黑名單”,但針對“黑名單”企業的限制和相應的處置措施并未明確,導致個別企業抱有“僥幸心理”。

企業稅收負擔有所增加,綠色稅收協同治理效果不顯著。《環境保護稅法》規定,所有大氣污染物的稅額為每污染當量1.2~12元。水污染物稅額為每污染當量1.4~14元,固體廢物按照不同種類,稅額按照每噸5~1000元,噪聲按照超標 A分貝數,稅額為每月350~11200元。由于目前該地區綠色稅收協同治理的效應還不顯著,使得環境保護稅的推行一定程度上增加了企業的稅收負擔。自環保稅實施以來,五大高污染、高耗能行業關停企業數量較多,企業的經濟壓力較大,其中僅2021年五大行業的關停企業數達1019家,較2020年增長53.92%。造成企業稅收負擔增加、綠色稅收協同效應顯著性不強的原因主要有兩點:一是在稅制設計方面,目前我國綠色稅制的征收范圍較窄,涉及的征收范圍僅圈定在直接向環境排放應稅污染物的行為,間接破壞環境的排放行為還沒有納入,較歐盟、日本等較早實施綠色稅收制度的國家仍有一定完善空間。此外,四大類應稅污染物中也未涉及光學污染、熱污染、土壤污染、揮發性有機物、二氧化碳及其他溫室氣體等其他排污種類;二是在稅收征管方面,企業環保、綠色工作除了會受到環保部門的監督管理以外,還受到安監局、藥監局、環境保護產業協會等機構的監管,而目前這些機構尚未與實施綠色稅制征收管理的稅務機關建立綠色稅收協同治理的有效機制,極大程度影響了綠色稅收協同治理效應的顯著性。

過度淘汰原有設備,綠色清潔技術發展遇到瓶頸。目前江蘇XX地區企業綠色清潔技術遭遇了發展瓶頸,綠色技術發展項目進展不佳。如某電廠燃機創新示范項目與上海電氣在新能源方面的合作目前正處于停滯狀態,新的合作方仍在接洽。這也直接導致部分企業受制于現有技術,為達到節能減排的要求,選擇增加環保設施而過度淘汰原有設備。與2018年相比,2020年江蘇XX地區各高污染行業企業的環保專用設備投資總金額增幅達57.7%,上漲幅度明顯。雖然從環保角度來看,環保專用設備的投入減少了廢氣的排放,降低了環境污染程度,但對原有設備不合理的淘汰也會造成資源浪費,對企業長期發展將造成不利影響。綠色清潔技術發展遇阻,部分項目進展不佳的原因主要有如下三點:一是綠色清潔技術的經濟成本要求較高。石油化工、鋼材制造、紡織業、房地產業等主要高耗能、高污染行業,設備投入資金需求較大、技術更新成本較高,產品生產周期較長,且在此期間生產所需的原材料價格可能上漲。部分中小企業因無力承擔發展綠色清潔技術的必要投入,項目進展遇阻,面臨財務危機,甚至破產關停;二是綠色清潔技術的實際應用過程較為復雜。新型綠色清潔技術取代傳統技術受到多方制約。整個應用過程是一個復雜的系統工程,必須建立在產品生產過程的各個環節,而目前江蘇XX地區高耗能、高污染行業企業在綠色清潔技術應用層面短期內難以落實,節能新工藝、新產品的研發創新還不能滿足實際需要。企業發展綠色化、環保化生產普遍受到經濟、技術、人才等客觀條件的制約;三是企業綠色化生產往往存在“外部性”心理。一方面,由于環保、低碳生產往往不能為公司、個人帶來直接的經濟利益,造成發展綠色清潔技術的需求主體不明確,綠色清潔技術行業中的諸多領域其服務對象自身并無迫切的相關業務需求。另一方面,新型綠色技術在缺乏一定價格補貼機制的情況下,相應的產品和服務市場競爭力不強,難以在市場競爭中獲勝,限制了企業進一步綠色化發展。

區域定位不容忽視,政策導向作用有待放大。近年來,隨著區域產業定位逐步明確、區域產業承接逐步落實,該地區的區域優勢、發展動能愈加明顯,但節能減排的客觀矛盾更加突出,區域性宏觀政策指引存在缺失。由于上海、蘇南等地相關產業加速轉移,多項大型項目持續展開,給該地區企業的節能減排、綠色生產帶來了諸多挑戰,對政策的宏觀導向和支持也提出了更高的要求:奧托立夫集團業務向上游拓展,在江蘇XX地區開展安全氣囊織造和裁剪,服務全國的阿里巴巴信息港的同時,也在江蘇XX地區產生了主要能源耗用;中天鋼鐵、如東風電、如東協鑫匯東LNG接收站等重特大項目在江蘇XX地區接連落地,在建設過程中也不可避免地帶來了新的能源耗用。這些由于區域產業定位和區域產業承接帶來的新問題目前仍未解決,需要從宏觀層面加以引導和支持。影響區域性政策導向作用進一步放大、政策導向效率進一步提高的原因主要有如下三點:一是綠色化稅收政策不接地氣,區域性宏觀政策指引針對性不夠。目前,環境保護、節能減排企業所得稅抵扣優惠,要求企業購置并實際使用的專用設備,必須與國家列出的優惠目錄完全相符,而事實上,企業實際購買的設備往往難以與其完全一致。特別是部分區域性產業,企業能夠獲得的所得稅抵扣優惠金額有限,且困難較大;二是個別政策的延續性不強,區域性政策指引實際性不足。以國家去產能調結構的企業為例,政策規定了房產稅和土地使用稅的兩年優惠,但該政策已于2020年年底到期,目前尚無延續政策。對企業發展綠色化技術、持續節能減排的動力和信心造成不利影響;三是部分綠色稅收政策考慮不夠充分,面向對象并未完全覆蓋。例如:目前我國政策規定,對用能企業與節能企業實施能源合作的,對節能企業給予增值稅和企業所得稅的優惠,但對于用能企業卻沒有相應的政策優惠。而近年來企業間的生產合作越來越普遍、越來越頻繁,綠色稅收政策的覆蓋對象及稅收優惠程度極大程度上影響著宏觀政策導向性的放大和落實。

自環保稅開征以來,江蘇XX地區黨委政府及有關部門積極鼓勵企業“綠色生產”,把各類支持企業綠色發展的稅收政策落到實處。強化企業治污減排責任,幫助企業算好治污減排和繳納環保稅“兩筆賬”,地區環境質量持續改善。但由于稅收制度推行和實施的復雜性,導致江蘇XX地區實施綠色稅制過程中仍存在上述問題,這些問題的解決將依賴政府、稅收部門、地區環境保護產業、高污染企業自身多方的共同努力,其對深化地區綠色稅制改革、健全地方綠色稅收體系,具有重要的意義。

五、促進綠色稅制對地區環境保護的建議

目前,我國已經基本構建起了以環保稅為主、各稅種同向發力的綠色稅制體系,基本形成了以綠色發展為主題的政策落實保障機制,實現助力綠色發展稅收行動機制的“多元化”,綠色稅制在促進地區環境保護方面的效益也有所凸顯。針對綠色稅收制度在該地區實施存在的問題,作為現行綠色稅制的核心稅種,環保稅在助力地區環境保護及綠色發展方面還有一定的政策空間。

第一,激發企業治污減排動力。首先,有關部門需要進一步加大環保普法力度,將環保稅法納入環境執法普法的重要內容,引導企業能夠理解并執行環保稅“多排多征、少排少征、不排不征”的立法宗旨,增強治污減排意識。其次,政府及其他相關部門需要加強對企業環境行為引導,做好環保稅減稅、降稅的宣傳,并結合企業環保信用評價等相關政策,引導企業加大環保設備購置及其運行費用投入,給予“綠色金融”貸款支持,促進企業自覺履行環境保護職責。最后,政府還可以通過建立“兩高”企業環境評估機制,將企業的能源消耗和碳排放量列入新項目的環境質量評估,全面排查存量“兩高”重點企業,列出鼓勵與限制發展的“白名單”“黑名單”,并明確對“資源環境限制類”的“黑名單”企業及違規失信企業的懲罰和限制措施,明確綠色稅收制度實施“嚴的主基調”。

第二,優化稅收協同治理政策。首先,地區環境保護稅的征收情況,很大程度上反映了該區域主要污染物排放的分布情況。政府部門可以進一步完善現行環保稅法相關配套條款,根據企業排放情況和治污能力,逐步擴大征稅范圍,從國家層面明確其他固廢范圍,逐步增強環保稅對污染物排放的調節能力。其次,有關部門還需要積極助力污染防治攻堅戰,配合生態環境部門打擊環境違法行為專項行動,服務和執法并重,將實施環保處罰與取消稅收優惠聯動管理,激勵企業加大技術改造和環保投入,提高企業綠色發展動力,促進經濟結構調整優化,更好地助力經濟社會轉型發展。

第三,增加對企業綠色化發展的扶持力度。首先,政府可以通過精準施策能耗企業,支持鼓勵科研院所和企業攻克低碳技術難題,支持企業加快存貨銷售,對低能耗企業加大扶持力度,在金融、土地、重組等多方面支持其做大做強。其次,針對高耗能、高污染行業企業名單及鼓勵發展的企業名單,采取機關掛鉤等多種形式,針對重點企業制定量化指標,加大對此類企業的幫扶和考核力度。將耗能量、排污量、排碳量納入社會信用范圍,引導企業節能減污降碳、倒逼高能耗企業轉型升級。

第四,推進部門協作深度融合。首先,在當前環保稅征收工作小組協同共治的基礎上,可以考慮將環保稅納入環境保護治理體系,形成多部門多層級參與的網格化監管機制。其次,有關部門需要進一步深化環保稅征收部門的聯動管理,在數據監測、環境執法檢查等方面固化日常聯動協作機制,確保管理鏈條無縫連接、運行順暢,密切關注排污許可、污染物排放數據、環境違法和受行政處罰情況等環境保護相關信息的交換。最后,就江蘇XX地區而言,在全國首試環保稅協作共治平臺的基礎上,政府可以繼續推廣應用協作平臺,運用環保稅提升環境治理效果。同時圍繞環境質量改善的中心思想,通過環保稅的實施,有效降低污染物排放,促進產業、能源、交通等領域和部門的轉型升級,為區域經濟持續高質量發展騰出環境容量,合力打好協同治理組合拳。

參考文獻:

[1]Glomm,G.,Kawaguchi,D.,& Sepulveda,F.Green taxes and double dividends in a dynamic economy.Journal of Policy Modeling,2008,30(01):19-32.

[2]Svendsen,G.T.Public choice and environmental regulation:Tradable permit systems in United States and Co2 taxation in Europe.Cheltenham,UK:Edward Elgar 1998:154-161.

[3]崔亞飛,劉小川.中國省級稅收競爭與環境污染——基于1998-2006年面板數據的分析[J].財經研究,2010,36(04):46-55.

[4]郎威.中國綠色稅收制度及其效應研究[D].長春:吉林大學,2020.

[5]南通網.新時代、新作為、新篇章“環保稅”撬動如東企業綠色轉型發展[EB/OL].http://www.zgnt.net/content/2019-04-23/content_2613648.html.2019.

[6]中國環境報.江蘇稅務:開征環保稅杠桿效應顯現[EB/OL].http://www.chinatax.gov.cn/n810219/n810739/c4070818/content.html.2019.

*本文受“綠色稅制對環境保護和經濟發展的‘雙推動’效應——基于江蘇的實證分析與研究”(項目編號:202210285116Y)。(Undergraduate Tra-ining Program for Innovation and Entrepreneurship, Soochow University)資助。

(作者單位:蘇州大學商學院)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19