數(shù)字普惠金融如何賦能鄉(xiāng)村產(chǎn)業(yè)振興

2024-02-19 18:01:22張遼劉成飛

張遼 劉成飛

摘 要:厘清數(shù)字普惠金融發(fā)展賦能鄉(xiāng)村產(chǎn)業(yè)振興的作用機(jī)制,有助于緩解農(nóng)村金融資源配置效率不高、金融基礎(chǔ)設(shè)施不完善和金融服務(wù)體系薄弱與日益增長的鄉(xiāng)村產(chǎn)業(yè)發(fā)展需求之間的矛盾。現(xiàn)有文獻(xiàn)對數(shù)字普惠金融與農(nóng)村經(jīng)濟(jì)現(xiàn)代化做了較為豐富的研究,但是鮮有將其與鄉(xiāng)村產(chǎn)業(yè)振興聯(lián)系起來進(jìn)行理論與實(shí)證的研究。本文從鄉(xiāng)村產(chǎn)業(yè)生產(chǎn)、鄉(xiāng)村產(chǎn)業(yè)延伸、鄉(xiāng)村產(chǎn)業(yè)功能和鄉(xiāng)村產(chǎn)業(yè)支撐四個(gè)維度構(gòu)建我國鄉(xiāng)村產(chǎn)業(yè)振興水平評(píng)價(jià)指標(biāo)體系,并多維度實(shí)證檢驗(yàn)了數(shù)字普惠金融對鄉(xiāng)村產(chǎn)業(yè)振興的影響。主要有三點(diǎn)發(fā)現(xiàn):一是數(shù)字普惠金融發(fā)展對鄉(xiāng)村產(chǎn)業(yè)振興水平和鄉(xiāng)村產(chǎn)業(yè)振興速度均具有顯著的正向促進(jìn)作用;二是數(shù)字普惠金融發(fā)展覆蓋廣度、使用深度和數(shù)字化程度對鄉(xiāng)村產(chǎn)業(yè)振興的邊際效應(yīng)呈現(xiàn)明顯差異;三是數(shù)字普惠金融不僅可以直接緩解經(jīng)營主體約束和激活市場活力促進(jìn)鄉(xiāng)村產(chǎn)業(yè)振興,還可以通過農(nóng)業(yè)科技創(chuàng)新、鄉(xiāng)村產(chǎn)業(yè)融合和農(nóng)業(yè)全要素生產(chǎn)率間接影響鄉(xiāng)村產(chǎn)業(yè)振興。

關(guān)鍵詞:數(shù)字普惠金融;鄉(xiāng)村產(chǎn)業(yè)振興;農(nóng)業(yè)科技創(chuàng)新;鄉(xiāng)村產(chǎn)業(yè)融合;全要素生產(chǎn)率

文章編號(hào):2095-5960(2024)01-0041-11;中圖分類號(hào):F832;文獻(xiàn)標(biāo)識(shí)碼:A

一、引言

從黨的十八大以來,黨中央把脫貧攻堅(jiān)作為重點(diǎn)任務(wù)之一,舉全黨全社會(huì)之力終于為我國脫貧攻堅(jiān)任務(wù)畫上了圓滿的句號(hào),如期完成了第一個(gè)百年奮斗目標(biāo)的標(biāo)志性任務(wù)。但是脫貧攻堅(jiān)不是終點(diǎn),而是新時(shí)代鄉(xiāng)村振興的起點(diǎn)。究其根源,鄉(xiāng)村發(fā)展是國家發(fā)展的基石,搞好鄉(xiāng)村建設(shè)成為各項(xiàng)工作的重中之重。作為鄉(xiāng)村振興的關(guān)鍵,鄉(xiāng)村產(chǎn)業(yè)振興概念一經(jīng)提出就受到了社會(huì)各界的關(guān)注。目前,我國鄉(xiāng)村產(chǎn)業(yè)總體發(fā)展水平仍處于起步階段,積極效應(yīng)逐步顯現(xiàn)的同時(shí)也存在諸多問題。譬如,金融資源配置效率低下、金融基礎(chǔ)設(shè)施不完善和金融服務(wù)體系薄弱與日益增長的鄉(xiāng)村產(chǎn)業(yè)發(fā)展需求的矛盾日益凸顯等。因此,亟需加大農(nóng)村新興金融工具的扶持力度,積極引導(dǎo)數(shù)字普惠金融更好地參與鄉(xiāng)村產(chǎn)業(yè)發(fā)展,提升鄉(xiāng)村產(chǎn)業(yè)發(fā)展的質(zhì)量和效率。

經(jīng)濟(jì)新常態(tài)背景下,新一輪信息技術(shù)與金融深度融合發(fā)展使得傳統(tǒng)金融實(shí)現(xiàn)了數(shù)字化和普惠性的改良。突出表現(xiàn)在,金融與科技的融合孕育了更為豐富的金融產(chǎn)品和服務(wù),金融基礎(chǔ)設(shè)施逐漸擺脫時(shí)間空間的限制,讓人們借助大數(shù)據(jù)、云計(jì)算、區(qū)塊鏈等技術(shù)可以隨時(shí)隨地獲得金融服務(wù)。尤其是,數(shù)字普惠金融的出現(xiàn)結(jié)合了普惠金融的數(shù)字化和數(shù)字金融的普惠性。引導(dǎo)了更多金融“活水”流向了鄉(xiāng)村產(chǎn)業(yè),成為助力鄉(xiāng)村產(chǎn)業(yè)振興的強(qiáng)力推手。2021年12月,《“十四五”國家信息規(guī)劃》從不同行業(yè)的角度展望數(shù)字普惠金融發(fā)展,提出數(shù)字普惠金融服務(wù)的優(yōu)先行動(dòng),明確了數(shù)字普惠金融服務(wù)的建設(shè)和發(fā)展方向。最新中國人民銀行發(fā)布的《關(guān)于做好2022年金融支持全面推進(jìn)鄉(xiāng)村振興意見》指出,要積極在鄉(xiāng)村地區(qū)推廣數(shù)字普惠金融,提高金融服務(wù)鄉(xiāng)村產(chǎn)業(yè)質(zhì)效。因此,數(shù)字普惠金融對于滿足鄉(xiāng)村企業(yè)多樣化、多層次融資需求具有重要作用。

綜上所述,隨著數(shù)字普惠金融的發(fā)展普及,我國鄉(xiāng)村產(chǎn)業(yè)發(fā)展進(jìn)入新的關(guān)鍵時(shí)期,其產(chǎn)業(yè)結(jié)構(gòu)和增長動(dòng)能時(shí)刻在不斷變化,因此,探討數(shù)字普惠金融對鄉(xiāng)村產(chǎn)業(yè)振興影響具有實(shí)踐意義。本文試圖在構(gòu)建鄉(xiāng)村產(chǎn)業(yè)振興績效評(píng)價(jià)指標(biāo)體系的基礎(chǔ)上,測度各省市鄉(xiāng)村產(chǎn)業(yè)振興水平綜合指數(shù),以農(nóng)村科技創(chuàng)新、鄉(xiāng)村產(chǎn)業(yè)融合和農(nóng)業(yè)全要素生產(chǎn)率為切入點(diǎn)積極探討數(shù)字普惠金融影響鄉(xiāng)村產(chǎn)業(yè)振興的作用渠道。與已有研究相比,本文創(chuàng)新之處有以下兩點(diǎn):一是以鄉(xiāng)村產(chǎn)業(yè)產(chǎn)出、鄉(xiāng)村產(chǎn)業(yè)延伸、鄉(xiāng)村產(chǎn)業(yè)功能和鄉(xiāng)村產(chǎn)業(yè)支撐四個(gè)層次構(gòu)建產(chǎn)業(yè)振興水平評(píng)價(jià)指標(biāo)體系,更加科學(xué)客觀地衡量了我國鄉(xiāng)村產(chǎn)業(yè)振興水平,這有利于政府分類推進(jìn)、因地制宜提出特色化、針對性的指導(dǎo)。二是以農(nóng)業(yè)科技創(chuàng)新、鄉(xiāng)村產(chǎn)業(yè)融合和農(nóng)業(yè)全要素生產(chǎn)率為切入點(diǎn)深入研究數(shù)字普惠金融影響鄉(xiāng)村產(chǎn)業(yè)振興的影響機(jī)制,并考察了數(shù)字普惠金融在鄉(xiāng)村產(chǎn)業(yè)水平、地理區(qū)位和經(jīng)濟(jì)發(fā)展水平不同情形下對鄉(xiāng)村產(chǎn)業(yè)振興異質(zhì)性影響。

二、文獻(xiàn)回顧、理論分析與研究假說

(一)文獻(xiàn)回顧

經(jīng)濟(jì)新常態(tài)下鄉(xiāng)村產(chǎn)業(yè)振興作為鄉(xiāng)村振興系統(tǒng)工程的物質(zhì)基礎(chǔ),如何提振鄉(xiāng)村產(chǎn)業(yè)振興無疑擺在了首位,毫無疑問也就成為學(xué)界研究的熱點(diǎn)。譬如,依托鄉(xiāng)村旅游產(chǎn)業(yè)智慧化發(fā)展優(yōu)勢是鄉(xiāng)村產(chǎn)業(yè)振興的有力推手,加強(qiáng)鄉(xiāng)村旅游智慧應(yīng)用,促進(jìn)鄉(xiāng)村旅游的全面發(fā)展,以第三產(chǎn)業(yè)發(fā)展帶動(dòng)鄉(xiāng)村產(chǎn)業(yè)振興。[1]實(shí)現(xiàn)鄉(xiāng)村產(chǎn)業(yè)振興要以鄉(xiāng)村產(chǎn)業(yè)升級(jí)、產(chǎn)業(yè)融合為現(xiàn)實(shí)抓手,不斷加強(qiáng)鄉(xiāng)村產(chǎn)業(yè)振興支撐能力建設(shè)[2]。也有學(xué)者認(rèn)為產(chǎn)業(yè)集群是鄉(xiāng)村產(chǎn)業(yè)振興的有效抓手,通過培育專業(yè)村和走專業(yè)化道路,實(shí)現(xiàn)農(nóng)區(qū)產(chǎn)業(yè)聚集,帶動(dòng)全域?qū)崿F(xiàn)鄉(xiāng)村產(chǎn)業(yè)振興[3]。通過探討產(chǎn)業(yè)扶貧與鄉(xiāng)村產(chǎn)業(yè)振興有機(jī)銜接的實(shí)現(xiàn)路徑,鼓勵(lì)走農(nóng)產(chǎn)品專業(yè)化品牌化道路能夠增強(qiáng)新型經(jīng)營主體的帶動(dòng)能力,逐步實(shí)現(xiàn)鄉(xiāng)村產(chǎn)業(yè)振興和共同富裕[4]。部分學(xué)者認(rèn)為優(yōu)先發(fā)展勞動(dòng)密集型產(chǎn)業(yè)能夠?qū)崿F(xiàn)鄉(xiāng)村產(chǎn)業(yè)振興綜合效益最大化[5]。

目前鄉(xiāng)村產(chǎn)業(yè)振興的突出問題是金融供給,該問題也引起國內(nèi)外學(xué)者廣泛關(guān)注。譬如,農(nóng)村金融體系薄弱和農(nóng)村金融排斥問題普遍存在,是經(jīng)濟(jì)雙循環(huán)格局下鄉(xiāng)村產(chǎn)業(yè)振興的主要困境。現(xiàn)階段鄉(xiāng)村產(chǎn)業(yè)發(fā)展與傳統(tǒng)金融模式不匹配,資金供給不足和金融服務(wù)效率低下的局面并未改善[7]。因此,金融支持是推動(dòng)鄉(xiāng)村產(chǎn)業(yè)振興的重要一環(huán),能否著力突破金融資源優(yōu)化配置,強(qiáng)化金融服務(wù)成為鄉(xiāng)村產(chǎn)業(yè)振興的可行路徑。有學(xué)者認(rèn)為信用體系建設(shè)有利于農(nóng)村小微企業(yè)獲取外部資金支持,但作用效果僅限于非正規(guī)金融渠道上[8]。所以,需要通過提升農(nóng)戶信用來改善經(jīng)營主體的融資約束,優(yōu)化農(nóng)村金融配置效率從而優(yōu)化鄉(xiāng)村產(chǎn)業(yè)。[9]由此可見,金融機(jī)構(gòu)在服務(wù)鄉(xiāng)村產(chǎn)業(yè)振興的深度和層次方面有所欠缺,需要進(jìn)行金融供給體制機(jī)制創(chuàng)新才能有效緩解鄉(xiāng)村產(chǎn)業(yè)信貸的資金困境。

梳理文獻(xiàn)發(fā)現(xiàn),數(shù)字普惠金融助力鄉(xiāng)村產(chǎn)業(yè)振興尚有很多值得探索和研究的領(lǐng)域。譬如,普惠金融在實(shí)踐中存在信用體系不健全和風(fēng)險(xiǎn)機(jī)制不完善,導(dǎo)致農(nóng)村金融體系不能更好服務(wù)鄉(xiāng)村產(chǎn)業(yè)振興的問題。所以,信息技術(shù)與金融服務(wù)深度融合的數(shù)字普惠金融成為鄉(xiāng)村產(chǎn)業(yè)振興的主流,將會(huì)成為完善農(nóng)村金融市場、服務(wù)“三農(nóng)”發(fā)展的新模式。[10]尤其是,事實(shí)上,數(shù)字普惠金融不僅可以解決鄉(xiāng)村產(chǎn)業(yè)的金融困境,還能有效緩解農(nóng)村地區(qū)小微企業(yè)及低收入人群的融資約束,因而對鄉(xiāng)村產(chǎn)業(yè)振興意義重大。綜上所述,雖然已有文獻(xiàn)在研究對象上聚焦農(nóng)業(yè)現(xiàn)代化領(lǐng)域的鄉(xiāng)村產(chǎn)業(yè)發(fā)展,但是鮮有探討數(shù)字普惠金融助力鄉(xiāng)村產(chǎn)業(yè)振興的理論機(jī)制。

(二)理論分析與假說提出

毋庸置疑,緩解鄉(xiāng)村產(chǎn)業(yè)經(jīng)營主體面臨的約束才能充分激活其積極性、主動(dòng)性和創(chuàng)造性,鄉(xiāng)村產(chǎn)業(yè)振興的目標(biāo)才能實(shí)現(xiàn)。隨著鄉(xiāng)村產(chǎn)業(yè)的不斷發(fā)展,農(nóng)村產(chǎn)業(yè)發(fā)展已由“小農(nóng)業(yè)”向“新型農(nóng)業(yè)”發(fā)生轉(zhuǎn)變,更多的土地租金、農(nóng)業(yè)機(jī)械設(shè)備投入對融資規(guī)模和融資渠道都提出了新的要求;農(nóng)戶資金需求的臨時(shí)性、季節(jié)性轉(zhuǎn)變?yōu)樾滦娃r(nóng)業(yè)資金需求的長期性和市場性,并且新型農(nóng)業(yè)經(jīng)營范圍更為多樣化使得主體資金需求不斷增多。[11]目前來看,資金短缺問題日益凸顯已成為阻礙鄉(xiāng)村產(chǎn)業(yè)發(fā)展的重要因素之一。農(nóng)民普遍缺少物質(zhì)抵押擔(dān)保,貸款受限,農(nóng)村金融服務(wù)欠缺和信貸投入不足因此成為普遍現(xiàn)象,這一現(xiàn)象導(dǎo)致的后果便是鄉(xiāng)村產(chǎn)業(yè)要素活力不足、產(chǎn)業(yè)門類不全、產(chǎn)業(yè)鏈條較短和融合層次不深及質(zhì)量效益不高。數(shù)字普惠金融的出現(xiàn)與發(fā)展將大大緩解農(nóng)村經(jīng)營主體的金融約束,不僅能夠幫助農(nóng)村創(chuàng)業(yè)群體降低其所受的金融排斥,顯著提高農(nóng)戶創(chuàng)業(yè)積極性[12],還能能夠依靠先進(jìn)的互聯(lián)網(wǎng)技術(shù),充分發(fā)揮信息傳遞的作用,為農(nóng)村創(chuàng)業(yè)群體提供及時(shí)有效的信息。尤其是,農(nóng)村創(chuàng)業(yè)者在信息傳遞過程中的創(chuàng)業(yè)認(rèn)知水平得到了提高,從而促進(jìn)農(nóng)村創(chuàng)新創(chuàng)業(yè)發(fā)展。

數(shù)字普惠金融能夠有效改善農(nóng)村企業(yè)面臨的融資環(huán)境和營商環(huán)境,促進(jìn)農(nóng)民收入的增長,[13]破解鄉(xiāng)村產(chǎn)業(yè)生產(chǎn)經(jīng)營的資金約束,同時(shí)也為農(nóng)民創(chuàng)新創(chuàng)業(yè)創(chuàng)造適宜的金融環(huán)境。但是相比較經(jīng)營主體的融資約束而言,目前我國農(nóng)村金融市場明顯缺少競爭力和創(chuàng)新活力。但隨著數(shù)字普惠金融不斷深化,農(nóng)戶信用體系建設(shè)必將有力推動(dòng)了金融市場的繁榮,這對農(nóng)村金融市場供需雙方都產(chǎn)生了積極的作用,大大激發(fā)了農(nóng)村金融市場活力,推動(dòng)了農(nóng)村金融市場化改革。如果能夠?qū)⑵浯蛟斐蔀殚_放性、合作性和持續(xù)性的農(nóng)村數(shù)字普惠金融服務(wù)體系,既能保障相關(guān)金融機(jī)構(gòu)的經(jīng)營績效,也能拓展數(shù)字普惠金融服務(wù)向鄉(xiāng)鎮(zhèn)傾斜,積極開展小額支農(nóng)信貸業(yè)務(wù),激發(fā)農(nóng)村金融服務(wù)鄉(xiāng)村產(chǎn)業(yè)的競爭活力,進(jìn)而得到“質(zhì)優(yōu)價(jià)廉”的金融服務(wù)。基于以上分析,本文提出以下理論假設(shè):

假設(shè)1:數(shù)字普惠金融緩解了農(nóng)業(yè)經(jīng)營主體融資約束和激活農(nóng)村市場活力而對鄉(xiāng)村產(chǎn)業(yè)振興具有促進(jìn)作用。事實(shí)上,農(nóng)業(yè)科技創(chuàng)新是實(shí)現(xiàn)農(nóng)業(yè)產(chǎn)出高質(zhì)量增長的關(guān)鍵所在,對于提高農(nóng)業(yè)資源利用效率、促進(jìn)鄉(xiāng)村產(chǎn)業(yè)可持續(xù)發(fā)展具有重要作用[13]。一方面,隨著農(nóng)業(yè)科技創(chuàng)新不斷提高,優(yōu)質(zhì)種子、化肥、人工降雨等現(xiàn)代技術(shù)的推廣提高了農(nóng)產(chǎn)品成活率,達(dá)到提升農(nóng)產(chǎn)品品質(zhì)的目的。特別是農(nóng)用播種機(jī)等農(nóng)業(yè)機(jī)械的普及實(shí)現(xiàn)了農(nóng)業(yè)規(guī)模化、集約化生產(chǎn)。另一方面,農(nóng)業(yè)科技創(chuàng)新催生出更多新技術(shù)、新模式,引領(lǐng)農(nóng)業(yè)產(chǎn)業(yè)迭代升級(jí)[14]。利用新技術(shù)和創(chuàng)新理念發(fā)展鄉(xiāng)村旅游、農(nóng)產(chǎn)品電商、農(nóng)產(chǎn)品深加工和農(nóng)村生態(tài)環(huán)境建設(shè),進(jìn)而延伸農(nóng)業(yè)產(chǎn)業(yè)鏈,提高農(nóng)產(chǎn)品的附加值,激發(fā)鄉(xiāng)村產(chǎn)業(yè)活力。因此,農(nóng)業(yè)科技創(chuàng)新是提高農(nóng)業(yè)生產(chǎn)效率的根本動(dòng)力,也是實(shí)現(xiàn)農(nóng)業(yè)產(chǎn)出高質(zhì)量增長的關(guān)鍵。

從目前我國農(nóng)業(yè)科技創(chuàng)新現(xiàn)狀來看,整體存在研發(fā)投入不足的問題。在農(nóng)業(yè)科技的研發(fā)和農(nóng)業(yè)技術(shù)推廣應(yīng)用中,尤其離不開諸多資金支持,雖然現(xiàn)階段各地政府出臺(tái)了大量的農(nóng)業(yè)創(chuàng)新支持政策,但農(nóng)業(yè)科技起步較晚且發(fā)展緩慢以致政策產(chǎn)生的效果不佳。但是數(shù)字普惠金融不僅有助于增加農(nóng)業(yè)技術(shù)創(chuàng)新部門資金支持,改善農(nóng)業(yè)企業(yè)融資環(huán)境,提供農(nóng)業(yè)技術(shù)進(jìn)步所需資金,增強(qiáng)科技創(chuàng)新發(fā)展的動(dòng)力[15],還通過提升農(nóng)民在數(shù)字生活的獲得感,提高對農(nóng)業(yè)新技術(shù)的采用意愿,加快農(nóng)業(yè)新技術(shù)的推廣。這在一定程度上甚至助力農(nóng)業(yè)投資風(fēng)險(xiǎn)管理提質(zhì)增效,提升農(nóng)民使用農(nóng)業(yè)科技創(chuàng)新成果的積極性,從而助力農(nóng)業(yè)科技創(chuàng)新。基于以上分析,本文提出以下理論假設(shè):

假設(shè)2:數(shù)字普惠金融可以通過農(nóng)業(yè)科技創(chuàng)新來促進(jìn)鄉(xiāng)村產(chǎn)業(yè)振興。

隨著我國鄉(xiāng)村發(fā)展環(huán)境不斷變化,以產(chǎn)業(yè)融合推動(dòng)鄉(xiāng)村產(chǎn)業(yè)振興成為必然選擇。究其原因,鄉(xiāng)村產(chǎn)業(yè)融合以農(nóng)業(yè)生產(chǎn)為中心,通過延伸產(chǎn)業(yè)鏈、拓展產(chǎn)業(yè)范圍和釋放多元化功能加快了農(nóng)業(yè)發(fā)展方式的轉(zhuǎn)變,從而實(shí)現(xiàn)業(yè)態(tài)創(chuàng)新、農(nóng)民收入增加和資源要素整合等目標(biāo)。實(shí)踐表明,在鄉(xiāng)村產(chǎn)業(yè)融合發(fā)展過程中,種植業(yè)與加工業(yè)、農(nóng)業(yè)與旅游業(yè)的產(chǎn)業(yè)融合有助于農(nóng)產(chǎn)品加工、鄉(xiāng)村休閑旅游、電商平臺(tái)等新產(chǎn)業(yè)新業(yè)態(tài)發(fā)展[16]。和其他產(chǎn)業(yè)融合的農(nóng)業(yè)不僅提升了農(nóng)村產(chǎn)業(yè)附加值,還為農(nóng)民帶來更多工作崗位,拓寬農(nóng)民增收渠道和農(nóng)民就業(yè)渠道,實(shí)現(xiàn)了鄉(xiāng)村產(chǎn)業(yè)的可持續(xù)增長進(jìn)而賦能鄉(xiāng)村產(chǎn)業(yè)振興[17]。此外,鄉(xiāng)村產(chǎn)業(yè)融合充分整合了不同行業(yè)的資金、技術(shù)和人才,結(jié)合區(qū)域資源稟賦,發(fā)展特色優(yōu)勢產(chǎn)業(yè)的同時(shí),也形成了一系列新型農(nóng)業(yè)經(jīng)營主體,從而快速提升了鄉(xiāng)村產(chǎn)業(yè)的經(jīng)營能力,繼而實(shí)現(xiàn)了鄉(xiāng)村產(chǎn)業(yè)自立自強(qiáng)。因此,大力推動(dòng)鄉(xiāng)村產(chǎn)業(yè)融合發(fā)展有助于鄉(xiāng)村振興戰(zhàn)略目標(biāo)的實(shí)現(xiàn)。

如上所述,互聯(lián)網(wǎng)環(huán)境下的鄉(xiāng)村產(chǎn)業(yè)融合已經(jīng)成為鄉(xiāng)村產(chǎn)業(yè)振興的重要途徑。但由于我國目前鄉(xiāng)村產(chǎn)業(yè)彼此聯(lián)系不夠緊密,產(chǎn)業(yè)規(guī)模普遍較小,難以獲得金融資源和現(xiàn)代技術(shù)的強(qiáng)有力支持[18]。從這個(gè)視角看,數(shù)字普惠金融能夠發(fā)揮其在數(shù)字信貸、移動(dòng)支付、數(shù)字保險(xiǎn)等領(lǐng)域的優(yōu)勢,促進(jìn)金融機(jī)構(gòu)資金支持和農(nóng)業(yè)企業(yè)技術(shù)投入,為鄉(xiāng)村產(chǎn)業(yè)融合發(fā)展提供源源不斷的動(dòng)力。具體而言,一方面數(shù)字普惠金融帶來便捷、低成本的線上金融服務(wù)和多種金融產(chǎn)品,改變了傳統(tǒng)金融的經(jīng)營模式,為鄉(xiāng)村產(chǎn)業(yè)融合提供高效、便捷的普惠金融服務(wù),提高了鄉(xiāng)村產(chǎn)業(yè)融合的金融可及性[19]。另一方面,傳統(tǒng)金融服務(wù)和科技的密切結(jié)合便于開拓農(nóng)村地區(qū)“長尾市場”,多元化金融服務(wù)供給滿足了鄉(xiāng)村產(chǎn)業(yè)融合多層次的融資需求。基于以上分析,本文提出以下理論假設(shè):

假設(shè)3:數(shù)字普惠金融可以通過鄉(xiāng)村產(chǎn)業(yè)融合來促進(jìn)鄉(xiāng)村產(chǎn)業(yè)振興。農(nóng)業(yè)全要素生產(chǎn)率提升是實(shí)現(xiàn)農(nóng)村經(jīng)濟(jì)增長動(dòng)能轉(zhuǎn)換的關(guān)鍵,對我國鄉(xiāng)村產(chǎn)業(yè)振興有著深遠(yuǎn)的影響,是縮小城鄉(xiāng)收入差距、解決不平衡不充分問題的重要手段。有學(xué)者指出,激活農(nóng)業(yè)全要素生產(chǎn)率已成為現(xiàn)階段鄉(xiāng)村產(chǎn)業(yè)振興的必然選擇[20]。不難理解,農(nóng)業(yè)全要素生產(chǎn)率提高可以轉(zhuǎn)變傳統(tǒng)粗放的農(nóng)業(yè)增長方式,有利于農(nóng)村勞動(dòng)力由傳統(tǒng)農(nóng)業(yè)流向鄉(xiāng)村產(chǎn)業(yè),實(shí)現(xiàn)農(nóng)業(yè)增值空間拓展并賦能鄉(xiāng)村產(chǎn)業(yè)振興,進(jìn)而實(shí)現(xiàn)農(nóng)業(yè)現(xiàn)代化轉(zhuǎn)型。與此同時(shí),農(nóng)業(yè)經(jīng)營主體在要素投入方面更加注重由數(shù)量型投入向效率型投入轉(zhuǎn)換,有利于農(nóng)業(yè)增長動(dòng)能轉(zhuǎn)換、農(nóng)產(chǎn)品質(zhì)量提高及生產(chǎn)經(jīng)營方式轉(zhuǎn)變,進(jìn)而實(shí)現(xiàn)鄉(xiāng)村產(chǎn)業(yè)振興的目標(biāo)。

已有研究表明,數(shù)字普惠金融能夠在農(nóng)業(yè)技術(shù)進(jìn)步和農(nóng)業(yè)技術(shù)效率兩個(gè)方面助力農(nóng)業(yè)全要素生產(chǎn)率提升。譬如數(shù)字普惠金融發(fā)展通過提升生產(chǎn)經(jīng)營活動(dòng)的技術(shù)效率改善農(nóng)業(yè)全要素生產(chǎn)率[21]。究其原因,數(shù)字普惠金融能緩解農(nóng)村地區(qū)金融服務(wù)不平衡、不充分的問題,對于提升農(nóng)民金融素養(yǎng)以及增強(qiáng)農(nóng)民的創(chuàng)業(yè)技能和創(chuàng)業(yè)活力具有重要作用。同時(shí),農(nóng)業(yè)技術(shù)進(jìn)步方面,數(shù)字普惠金融可以為涉農(nóng)企業(yè)和小微企業(yè)提供更好的融資環(huán)境,引導(dǎo)社會(huì)資金進(jìn)入農(nóng)業(yè)技術(shù)研發(fā)領(lǐng)域,引領(lǐng)農(nóng)業(yè)技術(shù)創(chuàng)新和進(jìn)步。因此,基于以上分析,本文提出理論假設(shè):

假設(shè)4:數(shù)字普惠金融可以通過提高農(nóng)業(yè)全要素生產(chǎn)率來促進(jìn)鄉(xiāng)村產(chǎn)業(yè)振興。

三、指標(biāo)構(gòu)建、數(shù)據(jù)說明與模型設(shè)定

(一)鄉(xiāng)村產(chǎn)業(yè)振興指標(biāo)構(gòu)建與測度結(jié)果分析

當(dāng)前,鄉(xiāng)村產(chǎn)業(yè)振興逐漸成為農(nóng)民脫貧走向共同富裕的可持續(xù)發(fā)展動(dòng)力,構(gòu)建鄉(xiāng)村產(chǎn)業(yè)振興水平評(píng)價(jià)指標(biāo)體系同樣成為學(xué)術(shù)研究的重點(diǎn)。諸多學(xué)者基于鄉(xiāng)村綠色發(fā)展理念從政治因素、經(jīng)濟(jì)因素和社會(huì)因素構(gòu)建農(nóng)業(yè)產(chǎn)業(yè)指標(biāo)體系。由于鄉(xiāng)村產(chǎn)業(yè)振興是一個(gè)復(fù)雜的、多層次的、系統(tǒng)的工程,不同學(xué)者對鄉(xiāng)村產(chǎn)業(yè)振興的認(rèn)知存在偏差,故而本文在徐雪和王永瑜研究的基礎(chǔ)上[22],依據(jù)鄉(xiāng)村產(chǎn)業(yè)振興的本質(zhì)內(nèi)涵并遵循指標(biāo)構(gòu)建的代表性、可獲得性、系統(tǒng)性和科學(xué)性原則,建立了“鄉(xiāng)村產(chǎn)業(yè)生產(chǎn)、鄉(xiāng)村產(chǎn)業(yè)延伸、鄉(xiāng)村產(chǎn)業(yè)功能、鄉(xiāng)村產(chǎn)業(yè)支撐”一體化鄉(xiāng)村產(chǎn)業(yè)振興績效評(píng)價(jià)指標(biāo),如表1所示:

本文從實(shí)現(xiàn)鄉(xiāng)村產(chǎn)業(yè)振興目標(biāo)的整體角度出發(fā),采用熵權(quán)TOPSIS法對鄉(xiāng)村產(chǎn)業(yè)振興績效進(jìn)行測算。總體而言,鄉(xiāng)村產(chǎn)業(yè)振興指數(shù)整體水平不高,但在一系列政策推動(dòng)下呈現(xiàn)出逐年上升的趨勢,指數(shù)均值由2011年0.218增長到2020年的0.327,年均增長率為4.6%。說明我國鄉(xiāng)村產(chǎn)業(yè)水平一直表現(xiàn)為穩(wěn)步上升的良性發(fā)展態(tài)勢。這主要得益于政府和市場分工協(xié)同,一方面政府主導(dǎo)的新農(nóng)村建設(shè)、精準(zhǔn)脫貧、鄉(xiāng)村振興等“三農(nóng)”戰(zhàn)略的不斷推進(jìn),積極引導(dǎo)社會(huì)資本投資農(nóng)村,升級(jí)改造農(nóng)村電網(wǎng),加大農(nóng)村基礎(chǔ)設(shè)施建設(shè)力度,加快農(nóng)業(yè)科技進(jìn)步,鄉(xiāng)村生產(chǎn)能力不斷提高;另一方面,市場的力量推動(dòng)農(nóng)業(yè)要素自由流動(dòng),產(chǎn)出效益不斷提升,最終在政府和市場合力作用下,實(shí)現(xiàn)了鄉(xiāng)村產(chǎn)業(yè)振興的發(fā)展。

(二)模型設(shè)定與變量選取

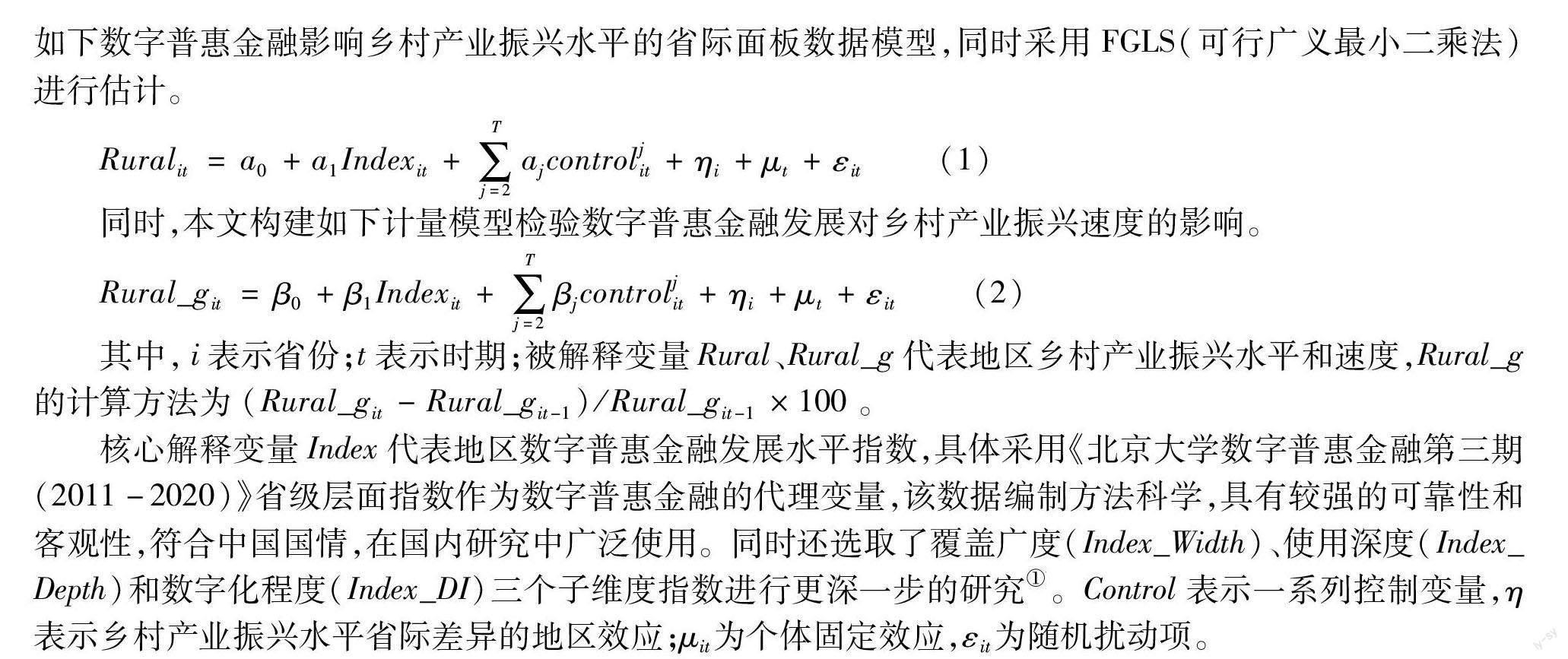

前文分析了數(shù)字普惠金融對鄉(xiāng)村產(chǎn)業(yè)振興產(chǎn)生的影響,為了檢驗(yàn)相關(guān)的理論研究假說,本文構(gòu)建了如下數(shù)字普惠金融影響鄉(xiāng)村產(chǎn)業(yè)振興水平的省際面板數(shù)據(jù)模型,同時(shí)采用FGLS(可行廣義最小二乘法)進(jìn)行估計(jì)。

Ruralit=a0+a1Indexit+∑Tj=2ajcontroljit+ηi+μt+εit? (1)

同時(shí),本文構(gòu)建如下計(jì)量模型檢驗(yàn)數(shù)字普惠金融發(fā)展對鄉(xiāng)村產(chǎn)業(yè)振興速度的影響。

Rural_git=β0+β1Indexit+∑Tj=2βjcontroljit+ηi+μt+εit? (2)

其中,i表示省份;t表示時(shí)期;被解釋變量Rural、Rural_g代表地區(qū)鄉(xiāng)村產(chǎn)業(yè)振興水平和速度,Rural_g的計(jì)算方法為(Rural_git-Rural_git-1)/Rural_git-1×100。

核心解釋變量Index代表地區(qū)數(shù)字普惠金融發(fā)展水平指數(shù),具體采用《北京大學(xué)數(shù)字普惠金融第三期(2011-2020)》省級(jí)層面指數(shù)作為數(shù)字普惠金融的代理變量,該數(shù)據(jù)編制方法科學(xué),具有較強(qiáng)的可靠性和客觀性,符合中國國情,在國內(nèi)研究中廣泛使用。同時(shí)還選取了覆蓋廣度(Index_Width)、使用深度(Index_Depth)和數(shù)字化程度(Index_DI)三個(gè)子維度指數(shù)進(jìn)行更深一步的研究①? ①由于指數(shù)數(shù)值相對過大,本文將數(shù)字普惠金融指數(shù)除以100進(jìn)行標(biāo)準(zhǔn)化處理。。Control表示一系列控制變量,η表示鄉(xiāng)村產(chǎn)業(yè)振興水平省際差異的地區(qū)效應(yīng);μit為個(gè)體固定效應(yīng),εit為隨機(jī)擾動(dòng)項(xiàng)。

為控制除其他變量的影響,參考張芳和康蕓蕓等學(xué)者的研究[23],選取農(nóng)村金融發(fā)展(Loan)、對外開放水平(Open)、產(chǎn)業(yè)結(jié)構(gòu)(Uis)、教育水平(Edu)、基礎(chǔ)設(shè)施水平(Tra)等控制變量。其中,①農(nóng)村金融發(fā)展(Loan)采用各省金融機(jī)構(gòu)涉農(nóng)貸款余額占鄉(xiāng)村總?cè)丝趤肀硎荆虎趯ν忾_放水平(Open),用各省份外商投資企業(yè)貨物進(jìn)出口總額占各省國內(nèi)生產(chǎn)總值比重來表示;③產(chǎn)業(yè)結(jié)構(gòu)(Uis)用各省二三產(chǎn)業(yè)增加值/地區(qū)生產(chǎn)總值比重來衡量;④教育水平(Edu)由各省教育支出占政府財(cái)政總支出比值計(jì)算得出;⑤基礎(chǔ)設(shè)施水平(Tra)采用公路里程+鐵路里程除以省域面積來進(jìn)行衡量。

(三)數(shù)據(jù)來源說明

由于西藏地區(qū)部分?jǐn)?shù)據(jù)缺失,本文以2011-2020年全國30個(gè)省級(jí)行政單位的面板數(shù)據(jù)為樣本。所涉及的數(shù)據(jù)來源于《中國人口和就業(yè)統(tǒng)計(jì)年鑒》《中國統(tǒng)計(jì)年鑒》《中國農(nóng)村統(tǒng)計(jì)年鑒》以及各地區(qū)統(tǒng)計(jì)年鑒。變量的描述性統(tǒng)計(jì)結(jié)果表明(限于篇幅略),鄉(xiāng)村產(chǎn)業(yè)振興指數(shù)(Rural)均值為0.273,最大值為0.491,最小值為0.149。與此同時(shí),鄉(xiāng)村產(chǎn)業(yè)振興速度(Rural_g)的均值為正。說明我國各地區(qū)推進(jìn)鄉(xiāng)村產(chǎn)業(yè)振興的平均水平并不高,但推動(dòng)鄉(xiāng)村產(chǎn)業(yè)振興的速度正在穩(wěn)步提升,且總方差較大,說明鄉(xiāng)村產(chǎn)業(yè)振興水平及速度不均衡。同樣,不同地區(qū)交通基礎(chǔ)設(shè)施水平、農(nóng)村金融發(fā)展水平也存在較大差異。

四、實(shí)證分析

(一)基準(zhǔn)回歸分析

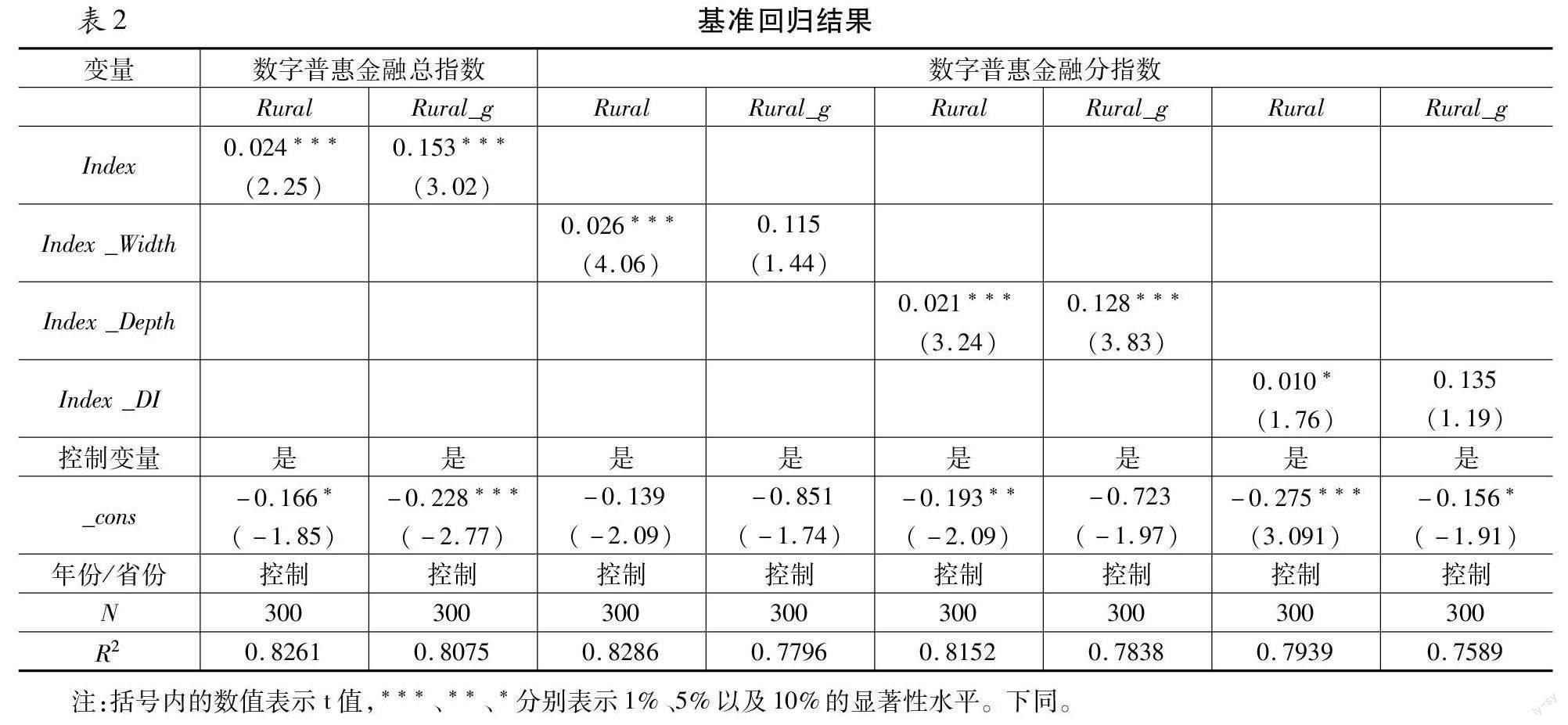

表2報(bào)告了數(shù)字普惠金融對鄉(xiāng)村產(chǎn)業(yè)振興的總體影響。從樣本總體回歸結(jié)果來看:在控制了年份和地區(qū)固定效應(yīng)后,數(shù)字普惠金融(Index)與鄉(xiāng)村產(chǎn)業(yè)振興之間呈現(xiàn)顯著的正相關(guān)關(guān)系,即數(shù)字普惠金融(Index)每提升1個(gè)百分點(diǎn),鄉(xiāng)村產(chǎn)業(yè)振興水平和鄉(xiāng)村產(chǎn)業(yè)振興速度分別提升0.024%、0.153%,均在1%的水平上顯著為正。實(shí)證結(jié)果初步表明數(shù)字普惠金融發(fā)展水平的提高對鄉(xiāng)村產(chǎn)業(yè)振興具有顯著的促進(jìn)作用。究其原因:一方面,數(shù)字普惠金融憑借線上加線下的模式,具有低成本、電子化和覆蓋廣的優(yōu)點(diǎn),可以不受地理環(huán)境的限制,拓寬金融服務(wù)邊界,緩解弱勢群體的資金使用的隱形排斥,這樣一來,在數(shù)字普惠金融的影響下鄉(xiāng)村經(jīng)營主體的資金需求和融資意愿逐漸增強(qiáng),這有助于大量資金加速涌向鄉(xiāng)村產(chǎn)業(yè)發(fā)展。另一方面,數(shù)字普惠金融借助大數(shù)據(jù)完善農(nóng)戶數(shù)字化征信體系,緩解信息不對稱問題,降低了涉農(nóng)貸款的信用風(fēng)險(xiǎn),有效緩解了鄉(xiāng)村產(chǎn)業(yè)發(fā)展中籌資難的瓶頸,提升鄉(xiāng)村產(chǎn)業(yè)的信息化水平,進(jìn)而促進(jìn)了鄉(xiāng)村產(chǎn)業(yè)的發(fā)展。表2第(3)-(8)列報(bào)告了數(shù)字普惠金融分指數(shù)的回歸結(jié)果。研究發(fā)現(xiàn),覆蓋廣度、使用深度和數(shù)字化程度均在1%的水平上顯著大于零,說明三個(gè)子維度也具有正向促進(jìn)作用。但是數(shù)字普惠金融發(fā)展的不同角度對鄉(xiāng)村產(chǎn)業(yè)振興的邊際效應(yīng)呈現(xiàn)明顯差異。通過比較子維度的估計(jì)系數(shù)發(fā)現(xiàn),覆蓋廣度提升對鄉(xiāng)村產(chǎn)業(yè)振興水平的邊際影響為0.026,但是對鄉(xiāng)村產(chǎn)業(yè)振興速度的影響高達(dá)0.115。使用深度提升對鄉(xiāng)村產(chǎn)業(yè)振興的邊際影響分別高達(dá)0.021、0.028。表明拓寬數(shù)字普惠金融的覆蓋范圍、優(yōu)化農(nóng)村金融機(jī)構(gòu)服務(wù)網(wǎng)點(diǎn)為更廣泛的農(nóng)業(yè)參與主體提供融資服務(wù),是促進(jìn)鄉(xiāng)村產(chǎn)業(yè)振興的重要推手。數(shù)字化程度對鄉(xiāng)村產(chǎn)業(yè)振興邊際影響分別為0.010和0.035,但并不顯著。

從控制變量看,農(nóng)村金融發(fā)展、產(chǎn)業(yè)結(jié)構(gòu)、教育水平、基礎(chǔ)設(shè)施水平對鄉(xiāng)村產(chǎn)業(yè)振興都具有顯著影響。但是,對外開放水平估計(jì)系數(shù)沒有通過顯著性檢驗(yàn),其原因在于對外開放是一個(gè)長期發(fā)展的過程,目前各地區(qū)對外開放水平參差不齊,未能對鄉(xiāng)村產(chǎn)業(yè)振興產(chǎn)生顯著影響。

(二)穩(wěn)健性檢驗(yàn)

1、內(nèi)生性問題處理

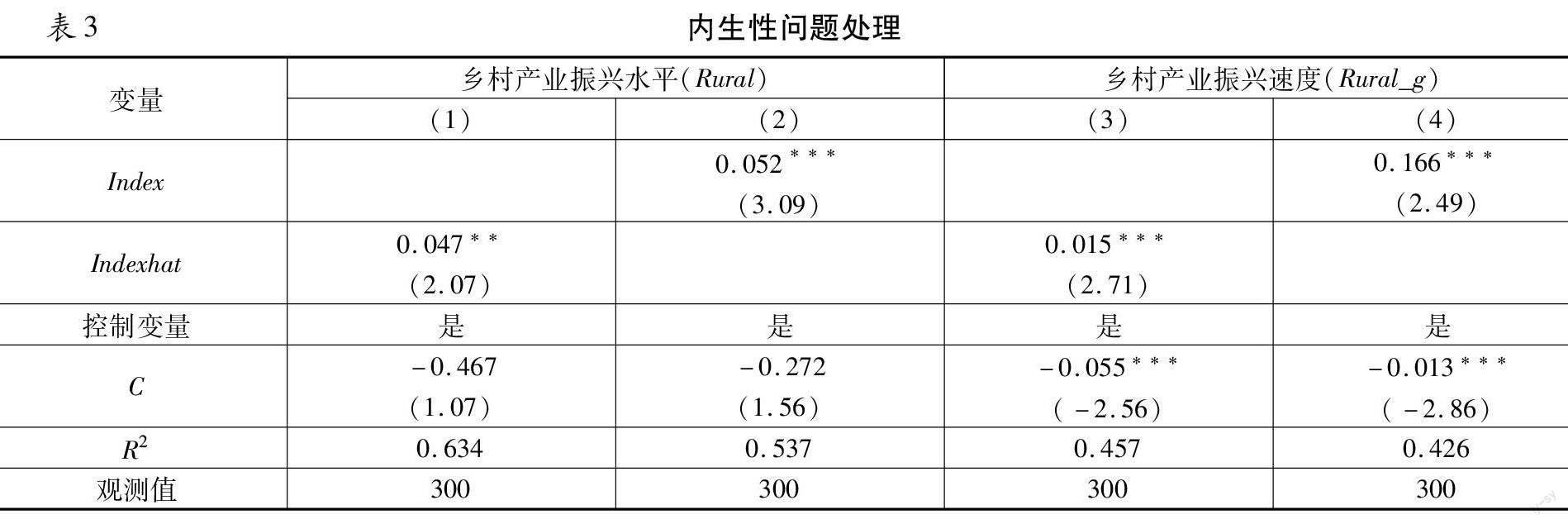

考慮到區(qū)域內(nèi)的鄉(xiāng)村產(chǎn)業(yè)發(fā)展可能存在“自選擇效應(yīng)”,即鄉(xiāng)村產(chǎn)業(yè)振興水平較高的地區(qū)更有可能注重?cái)?shù)字普惠金融活動(dòng),本文運(yùn)用工具變量法來克服內(nèi)生性問題。本文具體借鑒萬佳彧等的做法[24],選取省級(jí)互聯(lián)網(wǎng)普及率作為金融科技的工具變量。內(nèi)生變量選取可行性相關(guān)檢驗(yàn),檢驗(yàn)表明工具變量不存在過度識(shí)別的問題,且拒絕滿足外生性原假設(shè)。實(shí)證結(jié)果如表3的第(1)-(2)列和第(3)-(4)列所示。從第一階段的回歸結(jié)果來看,工具變量(Indexhat)的估計(jì)系數(shù)顯著為正向,且均拒絕了不可識(shí)別檢驗(yàn)和弱工具變量檢驗(yàn)的原假設(shè),這就證實(shí)了本文所選取的工具變量與數(shù)字化轉(zhuǎn)型程度和速度之間是存在相關(guān)性的。第二階段的回歸結(jié)果顯示,數(shù)字普惠金融(Index)對鄉(xiāng)村產(chǎn)業(yè)振興水平與速度的影響仍然是顯著的,均大于零,而且回歸系數(shù)較基準(zhǔn)回歸結(jié)果有較為明顯的提高,這說明內(nèi)生性問題使得基準(zhǔn)回歸估計(jì)產(chǎn)生了較為明顯的向下偏倚。因此,在考慮內(nèi)生性后,數(shù)字普惠金融對鄉(xiāng)村產(chǎn)業(yè)振興的影響顯著且穩(wěn)定,支持了假設(shè)1的觀點(diǎn)。

2、剔除特定樣本

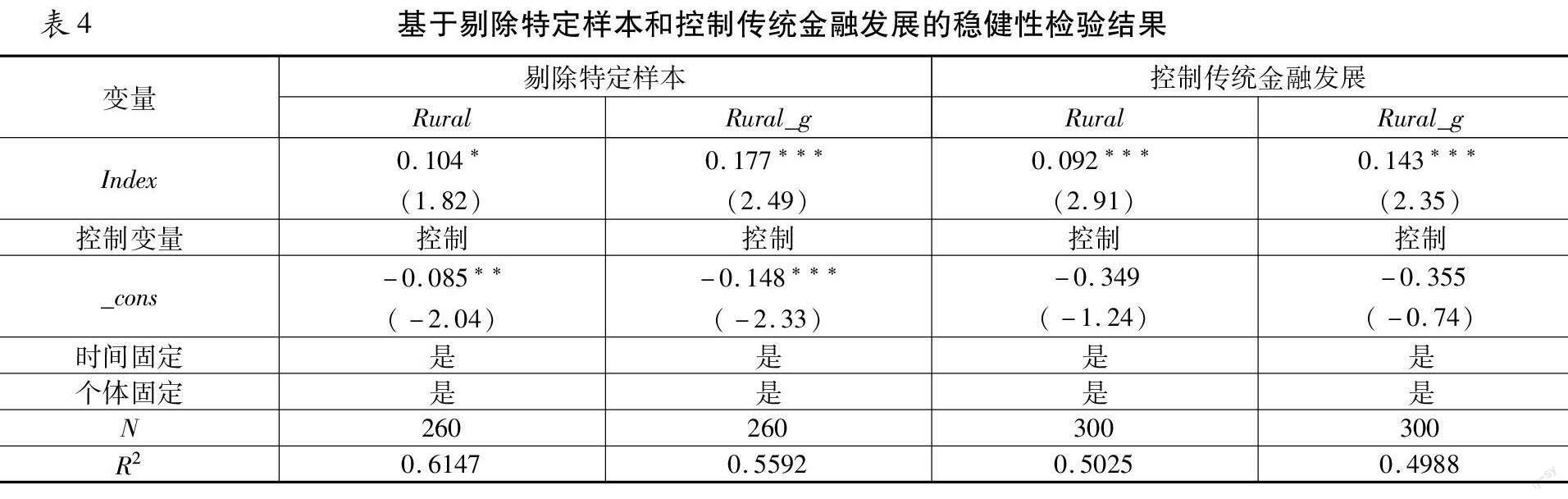

考慮到北京、上海、浙江、江蘇四地?fù)碛休^好的經(jīng)濟(jì)金融基礎(chǔ),所以有理由認(rèn)為其數(shù)字普惠金融發(fā)展水平遠(yuǎn)遠(yuǎn)超過其他地區(qū),為排除因樣本選取對實(shí)證結(jié)果的干擾,需要剔除特殊樣本后重新檢驗(yàn)數(shù)字普惠金融的促進(jìn)作用。表4第(1)-(2)列匯報(bào)了數(shù)字普惠金融指數(shù)較高的北京、上海、浙江、江蘇四個(gè)省市樣本剔除后的估計(jì)結(jié)果。結(jié)果表明,剔除特殊樣本后數(shù)字普惠金融估計(jì)系數(shù)同樣顯著,各控制變量符號(hào)與基準(zhǔn)回歸一致,研究結(jié)論依然成立。

3、控制傳統(tǒng)金融發(fā)展

數(shù)字普惠金融通過“賦能”傳統(tǒng)金融機(jī)構(gòu)而擴(kuò)大金融服務(wù)職能。由于無法區(qū)分對鄉(xiāng)村產(chǎn)業(yè)振興的促進(jìn)作用是傳統(tǒng)金融發(fā)展還是數(shù)字普惠金融這一新興金融業(yè)態(tài)的促進(jìn)作用,本文繼續(xù)控制了傳統(tǒng)金融發(fā)展(TF)①? ①本文用區(qū)域金融機(jī)構(gòu)貸款與GDP比值衡量傳統(tǒng)金融發(fā)展(TF)。,進(jìn)行重新估計(jì),結(jié)果如表4第(3)-(4)列所示,結(jié)論仍然穩(wěn)健。

五、進(jìn)一步分析

(一)數(shù)字普惠金融影響鄉(xiāng)村產(chǎn)業(yè)振興的機(jī)制檢驗(yàn)

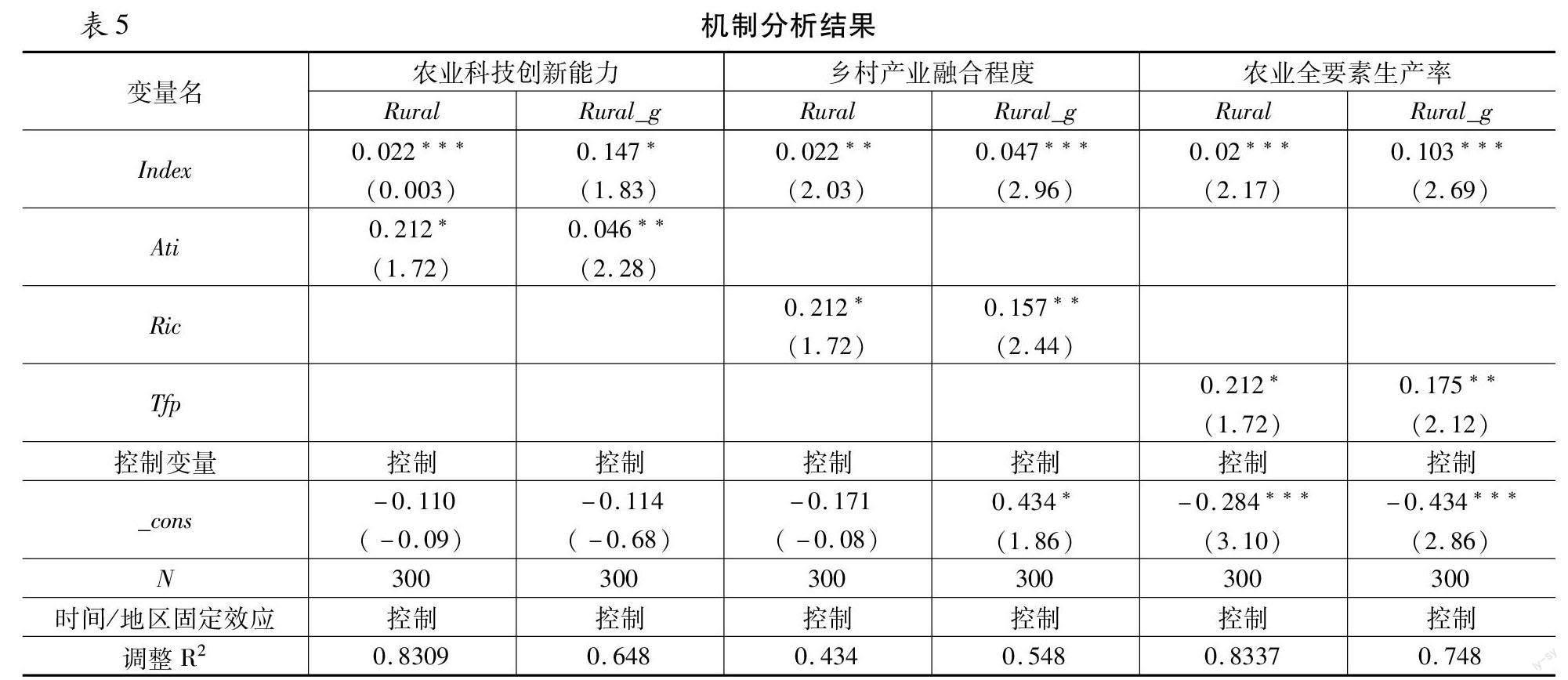

前文初步證實(shí)了數(shù)字普惠金融的發(fā)展能有效促進(jìn)鄉(xiāng)村產(chǎn)業(yè)振興。但進(jìn)一步探索數(shù)字普惠金融影響鄉(xiāng)村產(chǎn)業(yè)振興的影響機(jī)制顯得極為重要。理論分析表明,數(shù)字普惠金融發(fā)展可以通過提升農(nóng)業(yè)科技創(chuàng)新水平、鄉(xiāng)村產(chǎn)業(yè)融合程度、農(nóng)業(yè)全要素生產(chǎn)率三個(gè)主要機(jī)制影響鄉(xiāng)村產(chǎn)業(yè)振興。因此,本文通過逐步回歸,檢驗(yàn)并據(jù)此對影響機(jī)制進(jìn)行貢獻(xiàn)分析。第一步將機(jī)制變量Mediator對核心解釋變量Index進(jìn)行回歸;第二步將被解釋變量Rural和Rural_g同時(shí)對核心解釋變量Index、機(jī)制變量Mediator進(jìn)行回歸。其中,Mediator包括農(nóng)業(yè)科技創(chuàng)新水平(Ati)、鄉(xiāng)村產(chǎn)業(yè)融合程度(Ric)、農(nóng)業(yè)全要素生產(chǎn)率(Tfpch)等相關(guān)變量。

1、農(nóng)業(yè)科技創(chuàng)新水平提升效應(yīng)

科技創(chuàng)新最常見的成果以專利的形式展現(xiàn),因此專利數(shù)量最能反映農(nóng)業(yè)科技創(chuàng)新水平。本文借鑒徐維祥等學(xué)者的相關(guān)研究[25],采用各地區(qū)農(nóng)業(yè)專利授權(quán)數(shù)衡量地區(qū)農(nóng)業(yè)科技創(chuàng)新水平。表5第(1)-(2)列為基于農(nóng)業(yè)科技創(chuàng)新水平的影響機(jī)制檢驗(yàn)結(jié)果。由于Sobel檢驗(yàn)Z值均在0.01的水平上顯著,該實(shí)證結(jié)果說明存在中介效應(yīng)。加入農(nóng)業(yè)科技創(chuàng)新水平后,數(shù)字普惠金融的系數(shù)的估計(jì)系數(shù)在引入中介機(jī)制變量后較基準(zhǔn)回歸結(jié)果明顯變小,表明農(nóng)業(yè)科技創(chuàng)新水平提升強(qiáng)化了數(shù)字普惠金融對鄉(xiāng)村產(chǎn)業(yè)振興的積極作用。因此可以認(rèn)為,農(nóng)業(yè)科技創(chuàng)新水平是數(shù)字普惠金融影響鄉(xiāng)村產(chǎn)業(yè)振興的重要中介機(jī)制變量。

2、鄉(xiāng)村產(chǎn)業(yè)融合程度提升效應(yīng)

已有很多學(xué)者采用綜合指數(shù)法、耦合協(xié)調(diào)度等方法進(jìn)行測度,考慮到數(shù)據(jù)的可獲得性和方法的科學(xué)性,本文借鑒程莉和孔芳霞的方法[26],從農(nóng)業(yè)多功能拓展、農(nóng)業(yè)產(chǎn)業(yè)鏈延伸、農(nóng)業(yè)服務(wù)業(yè)融合發(fā)展、農(nóng)業(yè)新業(yè)態(tài)培育五個(gè)方面構(gòu)建鄉(xiāng)村產(chǎn)業(yè)融合評(píng)價(jià)指標(biāo)體系。表5第(2)(3)列報(bào)告了以鄉(xiāng)村產(chǎn)業(yè)融合程度為中介機(jī)制變量的估計(jì)結(jié)果。由于相關(guān)回歸系數(shù)均在1%水平下顯著,無須進(jìn)行Sobel檢驗(yàn),說明中介效應(yīng)的存在。即數(shù)字普惠金融通過提高地區(qū)鄉(xiāng)村產(chǎn)業(yè)融合程度進(jìn)而提高了鄉(xiāng)村產(chǎn)業(yè)振興的水平與速度,這支持了前文的機(jī)制分析。實(shí)證結(jié)果表明,鄉(xiāng)村產(chǎn)業(yè)融合指數(shù)每提高1個(gè)單位,將會(huì)使鄉(xiāng)村產(chǎn)業(yè)振興水平和速度分別提升0.022%、0.047%,且在1%的顯著性水平下顯著;加入中介變量后,數(shù)字普惠金融指數(shù)的影響系數(shù)顯著變小,表明鄉(xiāng)村產(chǎn)業(yè)融合發(fā)展水平在數(shù)字普惠金融促進(jìn)鄉(xiāng)村產(chǎn)業(yè)振興之間具有部分中介效應(yīng)。由此可見,數(shù)字普惠金融通過提升鄉(xiāng)村產(chǎn)業(yè)融合促進(jìn)鄉(xiāng)村產(chǎn)業(yè)振興的渠道是成立的,因此本文提出的假設(shè)3得到驗(yàn)證。

3、農(nóng)業(yè)全要素生產(chǎn)率提升效應(yīng)

借鑒李谷成等的做法[27],選取農(nóng)林牧漁業(yè)總產(chǎn)值(億元)作為產(chǎn)出指標(biāo),第一產(chǎn)業(yè)從業(yè)人數(shù)(萬人)、農(nóng)作物總播種面積(千公頃)、耕地灌溉面積(千公頃)、農(nóng)業(yè)機(jī)械總動(dòng)力(萬千瓦)和農(nóng)業(yè)化肥施用量(萬噸)作為投入指標(biāo)。然后運(yùn)用DEA-Malmquist對農(nóng)業(yè)全要素生產(chǎn)率(Tfp)進(jìn)行測度。具體假定2010年為基年,即2010年的農(nóng)業(yè)全要素生產(chǎn)率為1,2011年農(nóng)業(yè)全要素生產(chǎn)率為2010年全要素生產(chǎn)率指數(shù)乘以2011年的Malmquist生產(chǎn)率指數(shù),以此類推連乘得到各年份數(shù)值。表5第(5)(6)列報(bào)告了以農(nóng)業(yè)全要素生產(chǎn)率為中介機(jī)制變量的估計(jì)結(jié)果。Sobel檢驗(yàn)Z值均在0.01的水平上顯著,該實(shí)證結(jié)果說明存在中介效應(yīng)。從結(jié)果來看,加入農(nóng)業(yè)全要素生產(chǎn)率后,數(shù)字普惠金融的系數(shù)在1%的顯著性水平下也通過了檢驗(yàn),且估計(jì)系數(shù)絕對值下降到0.02和0.103。可以得出,數(shù)字普惠金融通過農(nóng)業(yè)全要素生產(chǎn)率促進(jìn)鄉(xiāng)村產(chǎn)業(yè)振興的路徑是成立的,前文提出的假設(shè)4得到驗(yàn)證。

(二)數(shù)字金融對鄉(xiāng)村產(chǎn)業(yè)振興的影響是否存在差異性

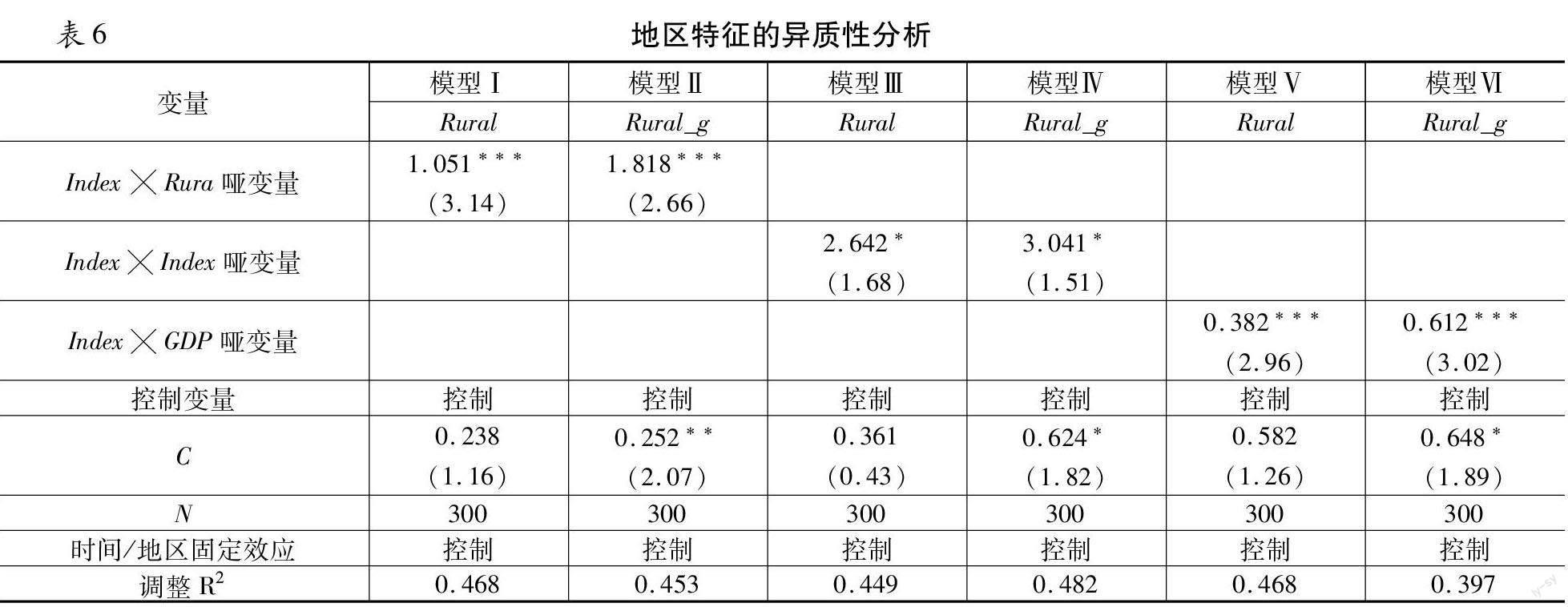

1、基于地區(qū)特征的異質(zhì)性分析

初始要素稟賦差異使得不同地區(qū)的經(jīng)濟(jì)發(fā)展、農(nóng)業(yè)生產(chǎn)能力、市場規(guī)模大小和制度環(huán)境等方面也存在差異,所以數(shù)字普惠金融對鄉(xiāng)村產(chǎn)業(yè)振興的促進(jìn)作用可能在鄉(xiāng)村產(chǎn)業(yè)發(fā)展水平不同的地區(qū)以及金融科技發(fā)展的不同階段存在差異。因此,本文基于地區(qū)特征的異質(zhì)性,在回歸中加入表征數(shù)字普惠金融發(fā)展程度、鄉(xiāng)村產(chǎn)業(yè)發(fā)展水平、GDP增長率高低的啞變量以及它們與Index的交互項(xiàng)。如表6所示,回歸結(jié)果顯示,第(1)(3)(5)列中交互項(xiàng)的系數(shù)顯著為正,表明數(shù)字普惠金融對鄉(xiāng)村產(chǎn)業(yè)振興水平與速度的增強(qiáng)效應(yīng)在高數(shù)字普惠金融發(fā)展程度、高鄉(xiāng)村產(chǎn)業(yè)發(fā)展水平和高經(jīng)濟(jì)增長率地區(qū)更為明顯。原因是:一方面,一些地區(qū)憑借良好的金融資源和政策傾向,傳統(tǒng)金融機(jī)構(gòu)占據(jù)農(nóng)村金融的主要市場,弱化了數(shù)字普惠金融的支持作用。而部分地區(qū)由于農(nóng)村基礎(chǔ)較為薄弱,金融排斥現(xiàn)實(shí)情況比較突出,難于進(jìn)入傳統(tǒng)金融體系,數(shù)字普惠金融以低門檻和低成本的優(yōu)勢,讓農(nóng)村地區(qū)獲取金融服務(wù)更加直接,帶動(dòng)西部和中部地區(qū)鄉(xiāng)村產(chǎn)業(yè)的快速發(fā)展;另一方面,可能原因是數(shù)字普惠金融能夠激活要素,更好融合資金、土地、勞動(dòng)力和技術(shù),優(yōu)化鄉(xiāng)村生產(chǎn)要素分配結(jié)構(gòu),發(fā)揮資源優(yōu)勢,調(diào)整鄉(xiāng)村產(chǎn)業(yè)結(jié)構(gòu)。當(dāng)然經(jīng)濟(jì)基礎(chǔ)較好的地區(qū),鄉(xiāng)村產(chǎn)業(yè)結(jié)構(gòu)匹配度較高,數(shù)字普惠金融的推動(dòng)效用相比就微弱一些。

2、基于不同時(shí)期的異質(zhì)性分析

本文以2016年頒布的《推進(jìn)普惠金融發(fā)展規(guī)劃(2016—2020年)》和《G20數(shù)字普惠金融高級(jí)原則》(以下簡稱《規(guī)劃》和《原則》)為“準(zhǔn)自然實(shí)驗(yàn)”,采用雙重差分法對數(shù)字普惠金融影響鄉(xiāng)村產(chǎn)業(yè)振興的效應(yīng)進(jìn)行因果識(shí)別,以期更加徹底地解決可能存在的內(nèi)生性問題。借鑒習(xí)明明等學(xué)者的思路[28],根據(jù)各省的數(shù)字普惠金融發(fā)展程度(指數(shù)均值)劃分為實(shí)驗(yàn)組和控制組,如果地區(qū)的數(shù)字普惠金融發(fā)展水平高于指數(shù)均值賦值為0,低于均值賦值為1,時(shí)間節(jié)點(diǎn)為2016年。2016年政策推出之前為0,2016年以后為1,其余變量保持不變,利用雙重差分法驗(yàn)證數(shù)字普惠金融發(fā)展的政策效應(yīng)。本文設(shè)立DID模型如下:

Digi,t=α+βTreati,t×Posti,t+∑γjControlji,t+θi+μt+εi,t? (6)

其中,Treat是實(shí)驗(yàn)組標(biāo)識(shí),Post是一個(gè)時(shí)點(diǎn)變量,處于時(shí)點(diǎn)年份及以后取值為1,之前取值為0,其他變量與前文敘述一致。其中Treat×Post的系數(shù)β捕捉了重大數(shù)字普惠金融事件的影響,如果β顯著為正,說明某地區(qū)受事件沖擊使得該地區(qū)數(shù)字普惠金融能夠顯著促進(jìn)鄉(xiāng)村產(chǎn)業(yè)振興①? ①限于篇幅,本文所選取的事件對應(yīng)的平行趨勢檢驗(yàn)圖省略,如果沒有數(shù)字普惠金融政策頒布,實(shí)驗(yàn)組與控制組相比,鄉(xiāng)村產(chǎn)業(yè)振興的發(fā)展趨勢不存在系統(tǒng)性差異。。

表7報(bào)告了DID的估計(jì)結(jié)果。結(jié)果顯示,Treat×Post的估計(jì)系數(shù)在1%的水平上顯著為正。初步表明2016年《規(guī)劃》頒布和2016年《原則》正式發(fā)布顯著提高了鄉(xiāng)村產(chǎn)業(yè)振興水平。通過分析可以看到受到事件影響的時(shí)期相對于沒有受到影響時(shí)期在1%的顯著性水平上提升了鄉(xiāng)村產(chǎn)業(yè)振興水平。雙重差分模型估計(jì)結(jié)果有效說明:數(shù)字普惠金融重大事件在去除時(shí)間效應(yīng)后對我國鄉(xiāng)村產(chǎn)業(yè)振興水平具有顯著的正向影響。

六、結(jié)論與啟示

本文研究發(fā)現(xiàn):(1)我國鄉(xiāng)村產(chǎn)業(yè)水平一直表現(xiàn)為穩(wěn)步上升的良性發(fā)展態(tài)勢。突出表現(xiàn)在鄉(xiāng)村產(chǎn)業(yè)振興指數(shù)整體水平不高,但在一系列政策推動(dòng)下呈現(xiàn)出逐年上升的趨勢,指數(shù)均值由2011年的0.218增長到2020年的0.327,年均增長率為4.6%。(2)數(shù)字普惠金融發(fā)展水平的提高對鄉(xiāng)村產(chǎn)業(yè)振興具有顯著的促進(jìn)作用。[29]即數(shù)字普惠金融(Index)每提升1個(gè)百分點(diǎn),鄉(xiāng)村產(chǎn)業(yè)振興水平和鄉(xiāng)村產(chǎn)業(yè)振興速度分別提升0.024%、0.153%。但是數(shù)字普惠金融發(fā)展覆蓋廣度、使用深度和數(shù)字化程度對鄉(xiāng)村產(chǎn)業(yè)振興的邊際效應(yīng)呈現(xiàn)明顯差異。(3)數(shù)字普惠金融不僅可以直接緩解經(jīng)營主體約束和激活市場活力,促進(jìn)鄉(xiāng)村產(chǎn)業(yè)振興,還可以通過農(nóng)業(yè)科技創(chuàng)新、鄉(xiāng)村產(chǎn)業(yè)融合和農(nóng)業(yè)全要素生產(chǎn)率間接影響鄉(xiāng)村產(chǎn)業(yè)振興。進(jìn)一步研究還發(fā)現(xiàn),數(shù)字普惠金融對鄉(xiāng)村產(chǎn)業(yè)振興水平與速度的增強(qiáng)效應(yīng)在高數(shù)字普惠金融發(fā)展程度、高鄉(xiāng)村產(chǎn)業(yè)發(fā)展水平和高經(jīng)濟(jì)增長率地區(qū)更為明顯。本文相應(yīng)地提出以下政策建議:

第一,擴(kuò)大我國數(shù)字金融服務(wù)覆蓋面,將更多的金融資源配置到鄉(xiāng)村產(chǎn)業(yè),開創(chuàng)現(xiàn)代金融服務(wù)賦能鄉(xiāng)村產(chǎn)業(yè)振興的新局面。一方面,抓住數(shù)字信息技術(shù)迅猛發(fā)展的機(jī)遇,豐富農(nóng)村地區(qū)數(shù)字普惠金融基礎(chǔ)設(shè)施建設(shè),推動(dòng)各類數(shù)字惠民工程落地實(shí)施。鼓勵(lì)各類金融機(jī)構(gòu)和金融科技企業(yè)拓展農(nóng)村區(qū)域業(yè)務(wù),結(jié)合農(nóng)村實(shí)際情況,推動(dòng)各類新興數(shù)字產(chǎn)品下沉到農(nóng)村地區(qū),強(qiáng)化農(nóng)村地區(qū)數(shù)字普惠金融發(fā)展的支撐作用。另一方面,在保證數(shù)字普惠金融覆蓋范圍的基礎(chǔ)上強(qiáng)化使用深度,增強(qiáng)農(nóng)村居民對數(shù)字普惠金融的粘性。結(jié)合農(nóng)村實(shí)際豐富數(shù)字普惠金融產(chǎn)品,引導(dǎo)銀行、保險(xiǎn)、擔(dān)保等金融機(jī)構(gòu)協(xié)調(diào)聯(lián)動(dòng)增加資金供給,緩解鄉(xiāng)村產(chǎn)業(yè)振興發(fā)展難題,將數(shù)字普惠金融產(chǎn)品嵌入鄉(xiāng)村產(chǎn)業(yè)發(fā)展的方方面面,在使用過程中不斷強(qiáng)化使用深度。

第二,通過延伸鄉(xiāng)村產(chǎn)業(yè)鏈、提升農(nóng)產(chǎn)品附加值以引導(dǎo)產(chǎn)業(yè)融合和加快鄉(xiāng)村發(fā)展。一方面,將農(nóng)產(chǎn)品產(chǎn)業(yè)鏈和農(nóng)村金融資金鏈有機(jī)結(jié)合,圍繞涉農(nóng)企業(yè)生產(chǎn)、加工和銷售環(huán)節(jié),組建農(nóng)業(yè)合作社,逐步形成專業(yè)化、集約化和信息化的產(chǎn)業(yè)集群,形成共擔(dān)風(fēng)險(xiǎn)的利益共同體,將金融科技和產(chǎn)業(yè)主體有效聯(lián)系,實(shí)現(xiàn)農(nóng)業(yè)生產(chǎn)、經(jīng)營、服務(wù)一體化,進(jìn)而帶動(dòng)鄉(xiāng)村產(chǎn)業(yè)鏈延伸。另一方面,注重在新時(shí)代背景下挖掘農(nóng)業(yè)的多功能性。農(nóng)業(yè)多功能性價(jià)值實(shí)現(xiàn)成為鄉(xiāng)村產(chǎn)業(yè)現(xiàn)實(shí)發(fā)展需求,在保障糧食安全的前提下,拓展農(nóng)業(yè)多功能性,帶動(dòng)鄉(xiāng)村產(chǎn)業(yè)發(fā)展。

第三,優(yōu)化鄉(xiāng)村金融市場的監(jiān)管體系,提升金融服務(wù)鄉(xiāng)村產(chǎn)業(yè)振興的能力。一方面,通過完善數(shù)字普惠金融的頂層設(shè)計(jì),制定相應(yīng)的配套制度體系,同時(shí)做好相關(guān)法律法規(guī)的普及工作,加大農(nóng)村地區(qū)的金融科技投入,讓數(shù)字技術(shù)更好地融入農(nóng)村金融服務(wù)各個(gè)環(huán)節(jié)。同時(shí)各級(jí)政府應(yīng)出臺(tái)相應(yīng)政策鼓勵(lì)金融機(jī)構(gòu)發(fā)展數(shù)字普惠金融業(yè)務(wù),借助數(shù)字技術(shù),設(shè)計(jì)符合農(nóng)民需求的金融產(chǎn)品,拓寬數(shù)字普惠金融業(yè)務(wù)邊界,尤其是降低“數(shù)字鴻溝”對文化水平低下人群的不利影響。另一方面,在加強(qiáng)數(shù)字普惠金融政策支持的同時(shí)要注意風(fēng)險(xiǎn)防范,強(qiáng)化失信行為的約束力度,提升借款人的違約成本,確保農(nóng)村金融活動(dòng)的有效性。另外還要提升數(shù)字普惠金融監(jiān)管的針對性,全方位掌握數(shù)字普惠金融的風(fēng)險(xiǎn)提示機(jī)制,提升對新業(yè)態(tài)的管控。

參考文獻(xiàn):

[1]陳志軍,徐飛雄.鄉(xiāng)村旅游地旅游發(fā)展對鄉(xiāng)村振興的影響效應(yīng)與機(jī)理——以關(guān)中地區(qū)為例[J].經(jīng)濟(jì)地理,2022 (2):231~240.

[2]劉海洋.鄉(xiāng)村產(chǎn)業(yè)振興路徑:優(yōu)化升級(jí)與三產(chǎn)融合[J].經(jīng)濟(jì)縱橫,2018(11):111~116.

[3]李二玲,鄧晴晴,何偉純.基于產(chǎn)業(yè)集群發(fā)展的中部傳統(tǒng)平原農(nóng)區(qū)鄉(xiāng)村振興模式與實(shí)現(xiàn)路徑[J].經(jīng)濟(jì)地理,2019(12):110~118.

[4]陳天祥,魏國華.實(shí)現(xiàn)政府、市場與農(nóng)戶的有機(jī)連接:產(chǎn)業(yè)扶貧和鄉(xiāng)村振興的新機(jī)制[J].學(xué)術(shù)研究,2021 (3):49~55;177.

[5]張吉崗,吳嘉莘,楊紅娟.鄉(xiāng)村振興背景下中西部脫貧地區(qū)產(chǎn)業(yè)興旺實(shí)現(xiàn)路徑[J].中國人口·資源與環(huán)境,2022(8):153~162.

[6]王小茵.經(jīng)濟(jì)雙循環(huán)格局下農(nóng)村金融困境及系統(tǒng)性對策研究[J].宏觀經(jīng)濟(jì)研究,2020(9):68~76.

[7]余春苗,任常青.農(nóng)村金融支持產(chǎn)業(yè)發(fā)展:脫貧攻堅(jiān)經(jīng)驗(yàn)和鄉(xiāng)村振興啟示[J].經(jīng)濟(jì)學(xué)家,2021(2):112~119.

[8]胡俊波,熊若希,唐張雨青.“信用評(píng)價(jià)”能緩解農(nóng)村小微企業(yè)“融資難”嗎?[J].農(nóng)村經(jīng)濟(jì),2021(2):77~86.

[9]龐悅,劉用明.鄉(xiāng)村振興背景下農(nóng)村金融資源配置困境與破解路徑——以成都“農(nóng)貸通”模式為例[J].農(nóng)村經(jīng)濟(jì),2023(3):58~68.

[10]葛和平,錢宇.數(shù)字普惠金融服務(wù)鄉(xiāng)村振興的影響機(jī)理及實(shí)證檢驗(yàn)[J].現(xiàn)代經(jīng)濟(jì)探討,2021(5):118~126.

[11]靳淑平,王濟(jì)民.規(guī)模農(nóng)戶信貸資金需求現(xiàn)狀及影響因素分析[J].農(nóng)業(yè)經(jīng)濟(jì)問題,2017(8):52~58;111.

[12]趙丙奇.數(shù)字普惠金融的農(nóng)戶創(chuàng)業(yè)效應(yīng)研究[J].社會(huì)科學(xué)輯刊,2022(5):109~115.

[13]王永倉,王小華.數(shù)字普惠金融的農(nóng)民增收效應(yīng)及作用機(jī)制研究[J].江南大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版),2022(3):56~77.

[14]曹博,趙芝俊.基于產(chǎn)業(yè)結(jié)構(gòu)升級(jí)的現(xiàn)代農(nóng)業(yè)科技創(chuàng)新體系研究[J].農(nóng)村經(jīng)濟(jì),2017(1):99~104.

[15]鄧楚瑤,王福友.數(shù)字普惠金融推動(dòng)農(nóng)業(yè)高質(zhì)量發(fā)展的路徑選擇——基于黑龍江省農(nóng)業(yè)數(shù)字普惠金融案例分析[J].審計(jì)與經(jīng)濟(jì)研究,2022(6):117~126.

[16]雷鵬,周立.農(nóng)村新產(chǎn)業(yè)、新業(yè)態(tài)、新模式發(fā)展研究——基于福建安溪茶莊園產(chǎn)業(yè)融合調(diào)查[J].福建論壇(人文社會(huì)科學(xué)版),2020(4):172~181.

[17]譚燕芝,姚海瓊.農(nóng)村產(chǎn)業(yè)融合發(fā)展的農(nóng)戶增收效應(yīng)研究[J].上海經(jīng)濟(jì)研究,2021(9):91~102.

[18]趙鑫露.金融資源配置對鄉(xiāng)村產(chǎn)業(yè)振興的影響效應(yīng)分析[J].經(jīng)濟(jì)體制改革,2023(1):99~107.

[19]張林,溫濤.數(shù)字普惠金融如何影響農(nóng)村產(chǎn)業(yè)融合發(fā)展[J].中國農(nóng)村經(jīng)濟(jì),2022(7):59~80.

[20]高帆.鄉(xiāng)村振興戰(zhàn)略中的產(chǎn)業(yè)興旺:提出邏輯與政策選擇[J].南京社會(huì)科學(xué),2019(2):9~18.

[21]Gomber P,Koch J A,Siering M.Digital Finance and FinTech: Current Research and Future Research Directions [J].Journal of Business Economics,2017(5):537~580.

[22]徐雪,王永瑜.中國鄉(xiāng)村振興水平測度、區(qū)域差異分解及動(dòng)態(tài)演進(jìn)[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2022(5):64~83.

[23]張芳,康蕓蕓.鄉(xiāng)村產(chǎn)業(yè)振興的金融供給——“政府-市場-社會(huì)”合作模式的探索[J].商業(yè)研究,2020(12):124~131.

[24]萬佳彧,周勤,肖義.數(shù)字金融、融資約束與企業(yè)創(chuàng)新[J].經(jīng)濟(jì)評(píng)論,2020(1):71~83.

[25]徐維祥,王睿,劉程軍,徐嚴(yán),劉曉雯.中國農(nóng)業(yè)科技創(chuàng)新的時(shí)空演進(jìn)特征及其影響機(jī)制研究[J].中國科技論壇,2021(8):108~119.

[26]程莉,孔芳霞.長江上游地區(qū)農(nóng)村產(chǎn)業(yè)融合發(fā)展水平測度及影響因素[J].統(tǒng)計(jì)與信息論壇,2020(1):101~111.

[27]李谷成,范麗霞,成剛,馮中朝.農(nóng)業(yè)全要素生產(chǎn)率增長:基于一種新的窗式DEA生產(chǎn)率指數(shù)的再估計(jì)[J].農(nóng)業(yè)技術(shù)經(jīng)濟(jì),2013(5):4~17.

[28]習(xí)明明,梁晴,傅鈺.數(shù)字經(jīng)濟(jì)對城市經(jīng)濟(jì)增長的影響研究[J].當(dāng)代財(cái)經(jīng),2022(9):15~27.

[29]江世銀,曹嘉寶.數(shù)字普惠金融對鄉(xiāng)村振興的影響及其機(jī)制研究[J].貴州大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2022(6):47~60.

How Can Digital Financial Inclusion Revitalize Rural Industries

ZHANG Liao, LIU Chenfei

(School of Economics, Hangzhou Dianzi University, Hangzhou, Zhejiang 310018, China)

Abstract:

Clarifying the mechanism by which the development of digital inclusive finance enables the revitalization of rural industries will help alleviate the contradiction between the inefficient allocation of rural financial resources, as well as the contradiction between imperfect financial infrastructure, weak financial service system and the growing demand for rural industrial development. There are abundant researches on digital inclusive finance and rural economic modernization in the existing literature, but few theoretical and empirical studies have been conducted to link it with rural industry revitalization. This paper constructs the evaluation index system of China's rural industry revitalization level from four dimensions: rural industry production, rural industry extension, rural industry function and rural industry support. And empirically tests the impact of digital inclusive finance on rural industry revitalization in multiple dimensions. There are three main findings: Firstly, the development of digital inclusive finance has a significant positive role in promoting the level and speed of rural industry revitalization; Secondly, the coverage breadth, use depth and digitalization degree of digital inclusive finance have obvious differences in the marginal effect of rural industry revitalization; Thirdly, digital inclusive finance can not only directly alleviate the constraints of business entities and activate market vitality to promote the revitalization of rural industries, but also indirectly affect the revitalization of rural industries through agricultural scientific and technological innovation, rural industry integration and agricultural total factor productivity.

Key words:

digital financial inclusion; rural industry revitalization; agricultural science and technology innovation; rural industrial integration; total factor productivity

責(zé)任編輯:張 領(lǐng)