我國儲(chǔ)能技術(shù)發(fā)展的省域差異及其影響因素

——以全國裝機(jī)排名前五省份儲(chǔ)能專利為例

2024-03-04 12:32:32張佳鑾曾樂民

科技管理研究 2024年2期

李 力,周 燁,張佳鑾,曾樂民

(廣東省技術(shù)經(jīng)濟(jì)研究發(fā)展中心,廣東廣州 510070)

0 引言

隨著能源革命的推進(jìn),我國的儲(chǔ)能政策不斷完善,儲(chǔ)能科技和儲(chǔ)能產(chǎn)業(yè)發(fā)展加快,儲(chǔ)能產(chǎn)業(yè)從商業(yè)化初期轉(zhuǎn)變到規(guī)模化發(fā)展階段[1],為新型能源體系的構(gòu)建發(fā)揮了重要作用。2022 年我國可再生能源裝機(jī)容量首次超過化石能源裝機(jī)容量,保障可再生能源供電的新型儲(chǔ)能累計(jì)裝機(jī)規(guī)模顯著增加,儲(chǔ)能裝機(jī)規(guī)模排名前5 位的省份(以下簡(jiǎn)稱“五省份”)分別為:山東(155 萬 kW)、寧夏(90 萬 kW)、廣東(71 萬 kW)、湖南(63 萬 kW)、內(nèi)蒙古(59萬 kW),全國(未含港澳臺(tái)地區(qū)。下同)新型儲(chǔ)能累計(jì)裝機(jī)容量是13.30 GW,山東等五省份的新型儲(chǔ)能累計(jì)裝機(jī)規(guī)模占全國的32.86%[2]。

專利申請(qǐng)量的多少是衡量一個(gè)行業(yè)科技進(jìn)步的重要標(biāo)準(zhǔn),在一定程度上反映出該行業(yè)專利工作的發(fā)展水平。發(fā)明專利在我國專利體系中居于核心地位,是Ⅰ類知識(shí)產(chǎn)權(quán),因而本研究選用儲(chǔ)能發(fā)明專利數(shù)作為儲(chǔ)能科技發(fā)展的分析指標(biāo)。R&D 費(fèi)用是儲(chǔ)能科技發(fā)展的物質(zhì)基礎(chǔ),技術(shù)市場(chǎng)成交額反映了儲(chǔ)能科技發(fā)展要素的流動(dòng)性,風(fēng)電光伏發(fā)電量對(duì)儲(chǔ)能裝機(jī)容量有市場(chǎng)需求,這些因素都直接影響儲(chǔ)能科技發(fā)展,但其對(duì)儲(chǔ)能科技發(fā)展的影響有待進(jìn)一步闡明。

我國儲(chǔ)能產(chǎn)業(yè)發(fā)展領(lǐng)先的五省份的經(jīng)濟(jì)發(fā)展基礎(chǔ)、地理區(qū)位、產(chǎn)業(yè)基礎(chǔ)差異較大,特色分明,具有典型性。據(jù)《中國統(tǒng)計(jì)年鑒》,2022 年,廣東生產(chǎn)總值為12.91 萬億元,居全國第一位,三次產(chǎn)業(yè)比重為4.1 ∶40.9 ∶55.0,先進(jìn)制造業(yè)增加值占規(guī)模以上工業(yè)增加值55.1%;山東生產(chǎn)總值為87.4萬億元,居全國第3 位,三次產(chǎn)業(yè)比重為9.7 ∶57.1 ∶33.2,規(guī)模以上制造業(yè)增加值占規(guī)模以上工業(yè)增加值的86.3%;湖南生產(chǎn)總值為4.87 萬億元,居全國第九位,三次產(chǎn)業(yè)比重為9.5 ∶39.4 ∶51.1,裝備制造業(yè)增加值占規(guī)模以上工業(yè)增加值的31.7%;內(nèi)蒙古生產(chǎn)總值為1.68 萬億元,居全國第21 位,三次產(chǎn)業(yè)比重為9.5 ∶54 ∶36.5,能源、冶金、農(nóng)畜產(chǎn)品加工業(yè)、機(jī)械裝備制造業(yè)、服務(wù)業(yè)是支柱產(chǎn)業(yè);寧夏生產(chǎn)總值為0.51 萬億元,居全國第29 位,三次產(chǎn)業(yè)比重為8.0 ∶48.3 ∶43.7,采礦業(yè)、制造業(yè)、電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)是主要工業(yè)[3]。五省份的儲(chǔ)能裝機(jī)雖然都位居全國前列,但經(jīng)濟(jì)發(fā)展、科技發(fā)展基礎(chǔ)差異較大,因此,以這5 個(gè)省份的儲(chǔ)能科技發(fā)展為研究對(duì)象,分析儲(chǔ)能科技發(fā)展區(qū)域特點(diǎn)、差異及影響因素,揭示儲(chǔ)能科技區(qū)域創(chuàng)新發(fā)展趨勢(shì)與特征,以期為我國制定和完善儲(chǔ)能科技政策、儲(chǔ)能產(chǎn)業(yè)政策,促進(jìn)儲(chǔ)能產(chǎn)業(yè)發(fā)展提供參考。

1 文獻(xiàn)回顧

國內(nèi)學(xué)者對(duì)我國儲(chǔ)能專利的地區(qū)分布等方面進(jìn)行了大量分析,例如,劉帥等[4]在2014年從專利數(shù)量、專利權(quán)人以及地域等方面分析我國儲(chǔ)能技術(shù)專利的分布現(xiàn)狀,闡述了儲(chǔ)能專利產(chǎn)出的重點(diǎn)產(chǎn)出區(qū)域?yàn)閺V東、江蘇、北京、上海和浙江,東部地區(qū)明顯高于中部和西部;綠色技術(shù)創(chuàng)新活動(dòng)主要集中在替代能源生產(chǎn)、儲(chǔ)能、交通、廢棄物管理等領(lǐng)域,王班班等[5]通過我國省份面板數(shù)據(jù)研究發(fā)現(xiàn),綠色專利主要集中分布在東、中部地區(qū),最重要的主體是企業(yè),西部地區(qū)對(duì)東、中部地區(qū)存在追趕效應(yīng);張嫻等[6]研究表明,我國儲(chǔ)能技術(shù)專利從重點(diǎn)產(chǎn)出區(qū)域廣東、江蘇、北京、上海和浙江發(fā)展到中部、西部地區(qū)。

同時(shí),儲(chǔ)能專利的研究逐漸成為熱點(diǎn),學(xué)者們從多個(gè)角度進(jìn)行了研究。有研究利用社會(huì)網(wǎng)絡(luò)分析方法探討了儲(chǔ)能產(chǎn)業(yè)產(chǎn)學(xué)研合作演化趨勢(shì),認(rèn)為積極政策推動(dòng)合作網(wǎng)絡(luò)不斷擴(kuò)大,網(wǎng)絡(luò)的“小世界”特征明顯,逐漸呈現(xiàn)出選擇中介中心度大的節(jié)點(diǎn)優(yōu)先合作特征[7];也有研究通過計(jì)量回歸分析綠色專利的影響因素,認(rèn)為政策因素在綠色專利和質(zhì)量提升方面作用最為突出,但技術(shù)市場(chǎng)發(fā)展并未很好地轉(zhuǎn)化為綠色創(chuàng)新能力[8]。有學(xué)者還研究了儲(chǔ)能科技的發(fā)展方向、趨勢(shì)、不同國家地區(qū)的發(fā)展差異,例如,陳錦攀等[9]從專利視角,利用語義專利檢索系統(tǒng)對(duì)電力儲(chǔ)能領(lǐng)域?qū)@纳暾?qǐng)量、同族專利、PCT 專利和專利申請(qǐng)地域、申請(qǐng)人、申請(qǐng)人與國際分類分布等進(jìn)行分析,揭示電力儲(chǔ)能領(lǐng)域研發(fā)態(tài)勢(shì)和專利競(jìng)爭(zhēng)態(tài)勢(shì);瞿海妮等[10]研究發(fā)現(xiàn)全球液流電池的專利申請(qǐng)數(shù)量呈現(xiàn)爆發(fā)式增長(zhǎng)并開始走向商業(yè)化應(yīng)用,其中日本在此領(lǐng)域處于全球領(lǐng)先地位;王艷輝等[11]認(rèn)為我國和日本是全球范圍內(nèi)兩個(gè)完全掌握鈉硫電池技術(shù)的國家,但我國在商業(yè)化方面與日本存在一些差距;趙晏強(qiáng)等[12]認(rèn)為我國與美國、日本等在鋰離子電池專利方面居于世界前列;仇潔潔等[13]認(rèn)為飛輪儲(chǔ)能技術(shù)、鋰離子電池和超級(jí)電容儲(chǔ)能技術(shù)將成為儲(chǔ)能技術(shù)的核心研究方向;李維思等[14]通過分析國內(nèi)外儲(chǔ)能專利技術(shù),指出燃料電池、二次電池等的發(fā)展趨勢(shì);周文博[15]構(gòu)建專利指標(biāo)體系評(píng)價(jià)模型,以專利技術(shù)主題研究和論文文獻(xiàn)計(jì)量為輔的方法綜合比較新興電化學(xué)儲(chǔ)能技術(shù)的產(chǎn)業(yè)影響力,分析了(鋅、鈉、鋁)-空氣電池、(鋅、鈉、鋁)-離子電池、(鋅、鈉、鋁)-CO2電池,認(rèn)為鋅空氣電池的產(chǎn)業(yè)影響力最大,鈉離子電池的產(chǎn)業(yè)影響力略低于鋅空氣電池,再次是鋁空氣電池。

國外學(xué)者對(duì)儲(chǔ)能技術(shù)、儲(chǔ)能專利發(fā)展方向作出了預(yù)測(cè),并分析了重要企業(yè)的發(fā)展。如Harell 等[16]利用 SWOT 方法、成長(zhǎng)曲線公式測(cè)算技術(shù)的未來發(fā)展態(tài)勢(shì),推導(dǎo)出在與風(fēng)能互補(bǔ)的儲(chǔ)能技術(shù)中,壓縮空氣儲(chǔ)能技術(shù)是最具潛力的儲(chǔ)能技術(shù);Abbas 等[17]集中分析了熱能儲(chǔ)存研究領(lǐng)域的全球?qū)@闆r,提出熱能儲(chǔ)存領(lǐng)域隨時(shí)間推移的發(fā)展趨勢(shì)。

學(xué)者們對(duì)儲(chǔ)能專利歷年發(fā)展情況、國內(nèi)外地區(qū)發(fā)展現(xiàn)狀、發(fā)展趨勢(shì)及產(chǎn)學(xué)研發(fā)展情況進(jìn)行了較深入的研究,但對(duì)于儲(chǔ)能科技發(fā)展的物質(zhì)基礎(chǔ)、儲(chǔ)能科技發(fā)展的市場(chǎng)條件、市場(chǎng)需求對(duì)儲(chǔ)能科技的影響研究較少,因此,本研究選取國內(nèi)儲(chǔ)能裝機(jī)量位居前列的五省份,著重分析影響儲(chǔ)能科技發(fā)展的相關(guān)因素,剖析儲(chǔ)能科技發(fā)展的區(qū)域差異,為我國不同省份的儲(chǔ)能科技和產(chǎn)業(yè)發(fā)展提出有針對(duì)性的發(fā)展策略。

2 五省份近年儲(chǔ)能產(chǎn)業(yè)及專利概況

2.1 儲(chǔ)能產(chǎn)業(yè)概況

從技術(shù)分布上看,我國在運(yùn)項(xiàng)目應(yīng)用的儲(chǔ)能技術(shù)主要以鋰離子電池、鉛蓄電池和液流電池為主。從應(yīng)用分布上看,國內(nèi)最主要的儲(chǔ)能應(yīng)用包括大規(guī)模集中式可再生能源、分布式發(fā)電及微電網(wǎng)、調(diào)頻輔助服務(wù)、延緩輸配電擴(kuò)容升級(jí)等[18]。從電力系統(tǒng)角度看,儲(chǔ)能的應(yīng)用場(chǎng)景可分為發(fā)電側(cè)、電網(wǎng)側(cè)和用戶側(cè)三大場(chǎng)景。

截至2022 年年底,我國儲(chǔ)能累計(jì)裝機(jī)59.8 GW,其中抽水蓄能裝機(jī)46.1 GW,占儲(chǔ)能累計(jì)裝機(jī)的比例為77.1%;電化學(xué)儲(chǔ)能累計(jì)裝機(jī)規(guī)模居第2 位,為7.47 GW,占儲(chǔ)能累計(jì)裝機(jī)的比例為12.5%[19]。可見,抽水蓄能目前仍然是高可靠的主流大容量?jī)?chǔ)能手段,但其存在初始投資成本高昂、建造工期長(zhǎng)和選址困難等制約因素,電化學(xué)儲(chǔ)能技術(shù)因配置靈活兼具成本快速下降優(yōu)勢(shì),成為新型儲(chǔ)能發(fā)展的重要方向。目前國內(nèi)電化學(xué)儲(chǔ)能技術(shù)主要包括鋰離子電池、鉛蓄電池和液流電池。其中,鋰離子電池裝機(jī)規(guī)模占90%以上[20],鋰離子電池作為產(chǎn)業(yè)規(guī)模最大、綜合特性最優(yōu)、發(fā)展?jié)摿ψ畲蟮碾娀瘜W(xué)儲(chǔ)能技術(shù)發(fā)展迅速,并開始逐漸占據(jù)主導(dǎo)地位[21]。

2.2 儲(chǔ)能裝機(jī)概況

從各省份上報(bào)的儲(chǔ)能項(xiàng)目匯總及中國能源研究會(huì)儲(chǔ)能專委會(huì)(中關(guān)村儲(chǔ)能產(chǎn)業(yè)技術(shù)聯(lián)盟)數(shù)據(jù)庫中查閱得到,我國2010 年已投運(yùn)儲(chǔ)能裝機(jī)總量是14.9 GW,2022 年已投運(yùn)儲(chǔ)能裝機(jī)總量是59.8 GW,是2010 年的4.01 倍,年均增速為12.26%(見圖1)。

圖1 我國已投運(yùn)儲(chǔ)能裝機(jī)容量年度變化

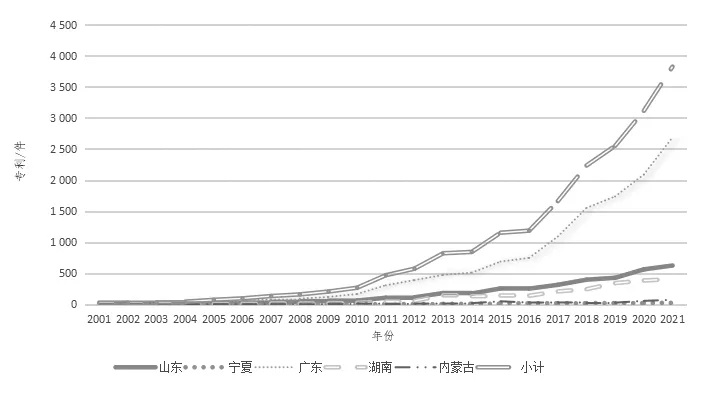

2.3 五省份儲(chǔ)能專利發(fā)展概況

儲(chǔ)能專利作為新型能源結(jié)構(gòu)重要的支撐技術(shù),在儲(chǔ)能產(chǎn)業(yè)快速發(fā)展和社會(huì)認(rèn)知度不斷提升的同時(shí),也得到政府和企業(yè)越來越多的重視,高校、研發(fā)機(jī)構(gòu)、企業(yè)也均發(fā)揮自身優(yōu)勢(shì),研發(fā)了大量的儲(chǔ)能專利。采用“儲(chǔ)能”關(guān)鍵詞在中國專利公布公告網(wǎng)搜索了2001 年1 月1 日至2021 年12 月31 日五省份的儲(chǔ)能專利信息,匯總整理其數(shù)量年度變化見圖2。

圖2 五省份儲(chǔ)能專利申請(qǐng)數(shù)量年度變化

2001—2021 年五省份的儲(chǔ)能專利申請(qǐng)數(shù)共有19 499 件,其中發(fā)明專利占47.75%,實(shí)用新型專利占45.73%。五省份的儲(chǔ)能專利申請(qǐng)總量不斷增長(zhǎng),2001 年為27 件,2021 年達(dá)3 826 件,是2001 年的141.70 倍,年均增長(zhǎng)率達(dá)26.60%。其中,2001—2010 年專利申請(qǐng)量變化緩慢,因?yàn)榇藭r(shí)我國儲(chǔ)能技術(shù)領(lǐng)域處于起步階段;2011—2016 年增長(zhǎng)率進(jìn)入較快增長(zhǎng)階段,之后更是進(jìn)入起飛和快速成長(zhǎng)階段。2011—2016 年五省份儲(chǔ)能專利申請(qǐng)量快速增長(zhǎng)主要有三方面原因:一是該時(shí)期政府推出大量政策刺激電力領(lǐng)域的發(fā)展,電力領(lǐng)域發(fā)展帶動(dòng)了儲(chǔ)能技術(shù)的研究;二是這一時(shí)期儲(chǔ)能技術(shù)方面有了一定積累,發(fā)展較快;三是儲(chǔ)能領(lǐng)域?qū)@暾?qǐng)人開始越來越意識(shí)到知識(shí)產(chǎn)權(quán)的重要性,對(duì)申請(qǐng)專利的積極性提高。

3 數(shù)據(jù)來源、指標(biāo)選取與分析方法

3.1 數(shù)據(jù)來源與指標(biāo)選取

研究采用的R&D 經(jīng)費(fèi)數(shù)據(jù)、技術(shù)市場(chǎng)成交額來源于《中國科技統(tǒng)計(jì)年鑒》,風(fēng)電光伏裝機(jī)容量來源于《中國電力年鑒》,儲(chǔ)能專利數(shù)來源于中國專利公布公告網(wǎng)。提取的儲(chǔ)能專利包括中國發(fā)明公開、中國實(shí)用新型申請(qǐng)、中國外觀設(shè)計(jì)申請(qǐng)、中國發(fā)明授權(quán)4 項(xiàng)。

因?yàn)閷@@得授權(quán)受專利審批流程影響會(huì)有一定的時(shí)間延滯,而儲(chǔ)能發(fā)明專利申請(qǐng)數(shù)能反映當(dāng)年儲(chǔ)能科技活躍程度,且儲(chǔ)能發(fā)明專利授權(quán)與儲(chǔ)能發(fā)明專利申請(qǐng)數(shù)高度相關(guān),因此選用儲(chǔ)能發(fā)明專利作為儲(chǔ)能科技發(fā)展的分析指標(biāo)。發(fā)明專利申請(qǐng)經(jīng)過初審后,相關(guān)的申請(qǐng)材料如果沒有缺陷就會(huì)被公開,避免同行繼續(xù)申請(qǐng)同類發(fā)明專利,因而本研究中的儲(chǔ)能發(fā)明專利數(shù)是指公開發(fā)布的發(fā)明專利數(shù)量。

3.2 研究方法

以儲(chǔ)能發(fā)明專利數(shù)(PPub)為被解釋變量,以地區(qū)生產(chǎn)總值(GDP)、風(fēng)電光伏發(fā)電量(ETot)、R&D 經(jīng)費(fèi)、技術(shù)市場(chǎng)成交額(TM)4 個(gè)變量為解釋變量,采用Stata16 軟件構(gòu)建回歸方程定性分析儲(chǔ)能科技發(fā)展影響因素及區(qū)域差異。

3.2.1 多重共線性檢驗(yàn)

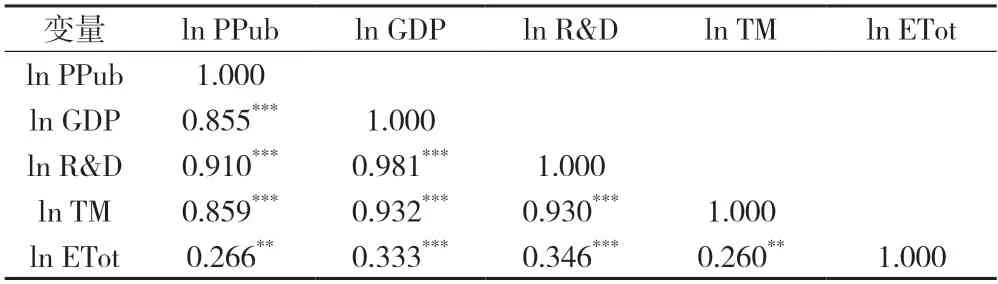

由于各變量的數(shù)據(jù)跨度比較大,為使數(shù)據(jù)在各個(gè)數(shù)量級(jí)上具有更好的可比性,采用共線性分析方法篩除指標(biāo)的同質(zhì)性。對(duì)5 個(gè)變量進(jìn)行對(duì)數(shù)處理后進(jìn)行相關(guān)分析,結(jié)果見表1,地區(qū)生產(chǎn)總值與R&D經(jīng)費(fèi)相關(guān)系數(shù)高達(dá)0.98,因此在回歸方程中篩除了地區(qū)生產(chǎn)總值指標(biāo)。

表1 變量相關(guān)性檢驗(yàn)結(jié)果

3.2.2 線性回歸初步分析

對(duì)變量進(jìn)行散點(diǎn)分析,存在線性關(guān)系后再構(gòu)建回歸方程,以規(guī)避假線性關(guān)系。運(yùn)用Stata16 軟件繪制相關(guān)散點(diǎn)圖,分別如圖3、圖4 所示,可看到儲(chǔ)能發(fā)明專利數(shù)與R&D 經(jīng)費(fèi)、技術(shù)市場(chǎng)成交額存在線性關(guān)系,而與風(fēng)電光伏發(fā)電量的線性關(guān)系有兩種類型(見圖5),以廣東、山東、湖南為一類,內(nèi)蒙古、寧夏為另一類,具體分析將在下文進(jìn)一步明確。

圖3 儲(chǔ)能發(fā)明專利數(shù)與R&D 經(jīng)費(fèi)的關(guān)系

圖4 儲(chǔ)能發(fā)明專利數(shù)與技術(shù)市場(chǎng)成交額的關(guān)系

3.2.3 線性回歸模型構(gòu)建

分析各省份的儲(chǔ)能專利發(fā)展特點(diǎn)和趨勢(shì),構(gòu)建回歸方程如下:

式(1)中:i表示省份;t表示年份;yit表示儲(chǔ)能發(fā)明專利數(shù);Xit表示不同的影響因素矩陣;c 是常數(shù)項(xiàng)。

4 線性回歸模型結(jié)果

4.1 五省份線性回歸結(jié)果分析

五省份總量回歸結(jié)果見表2,模型的置信度大于99.99%,擬合度較高,表明模型的預(yù)測(cè)準(zhǔn)確性較高;各變量均在1%的水平顯著相關(guān),其中l(wèi)n R&D的回歸系數(shù)最高。具體來看,R&D 經(jīng)費(fèi)每增長(zhǎng)1%,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)0.550 3%;技術(shù)市場(chǎng)成交額每增長(zhǎng)1%,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)0.398 3%;風(fēng)電光伏發(fā)電量每增長(zhǎng)1%,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)0.119 5%。

4.2 各省份回歸分析結(jié)果比較

4.2.1 廣東

如表3 所示,廣東的ln R&D 的回歸系數(shù)最高,表明廣東R&D 經(jīng)費(fèi)每增長(zhǎng)1%,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)3.444 1%;技術(shù)市場(chǎng)成交額每增長(zhǎng)1%,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)0.298 9%,技術(shù)市場(chǎng)成交額對(duì)儲(chǔ)能發(fā)明專利數(shù)的影響正向;風(fēng)電光伏發(fā)電量每增長(zhǎng)1%,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)為-1.210 0%,風(fēng)電光伏發(fā)電量對(duì)儲(chǔ)能發(fā)明專利數(shù)的影響顯著。廣東生產(chǎn)總值和R&D經(jīng)費(fèi)投入近年來居全國前列,十分重視科技發(fā)展,因而其R&D 經(jīng)費(fèi)對(duì)儲(chǔ)能發(fā)明專利數(shù)有著顯著影響。在2013—2015 年及2018—2020 年期間,廣東的風(fēng)電光伏發(fā)電量增長(zhǎng)非常迅速,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)卻相對(duì)較為緩慢,這是由于風(fēng)電光伏發(fā)電量對(duì)儲(chǔ)能發(fā)明專利數(shù)的促進(jìn)作用有時(shí)延,因而導(dǎo)致發(fā)明專利數(shù)與風(fēng)電光伏發(fā)電量呈負(fù)相關(guān)。因此,廣東的儲(chǔ)能發(fā)明專利數(shù)模型屬于典型的以R&D 經(jīng)費(fèi)投入量為代表的科技促進(jìn)型模式。

表3 各省份變量回歸分析結(jié)果

4.2.2 山東

如表3 所示,山東R&D 經(jīng)費(fèi)投入每增長(zhǎng)1%,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)0.876 7%,R&D 經(jīng)費(fèi)投入對(duì)儲(chǔ)能發(fā)明專利數(shù)影響非常顯著;技術(shù)市場(chǎng)成交量每增長(zhǎng)1%,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)0.460 6%,技術(shù)市場(chǎng)成交額對(duì)儲(chǔ)能發(fā)明專利數(shù)的影響極其顯著;風(fēng)電光伏發(fā)電量每增長(zhǎng)1%,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)0.111 2%,風(fēng)電光伏發(fā)電量對(duì)儲(chǔ)能發(fā)明專利數(shù)的影響正向。2015—2021 年期間,山東的R&D 經(jīng)費(fèi)年均增長(zhǎng)率僅為6.28%,遠(yuǎn)低于同期其他4 個(gè)省份;高度重視科技成果的推廣應(yīng)用以及產(chǎn)業(yè)化推進(jìn),技術(shù)市場(chǎng)成交量年均增長(zhǎng)率為39.8%,對(duì)儲(chǔ)能發(fā)明專利數(shù)的影響極其顯著。因此,山東的儲(chǔ)能發(fā)明專利數(shù)模型屬于以技術(shù)市場(chǎng)成交量為代表的科技交流促進(jìn)型模式。

4.2.3 湖南

如表3 所示,湖南的R&D 經(jīng)費(fèi)投入每增長(zhǎng)1%,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)1.021 6%,對(duì)儲(chǔ)能發(fā)明專利數(shù)影響非常顯著;技術(shù)市場(chǎng)成交量每增長(zhǎng)1%,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)0.232 7%,對(duì)儲(chǔ)能發(fā)明專利數(shù)的正面促進(jìn)作用較大,影響達(dá)到顯著水平;風(fēng)電光伏發(fā)電量每增長(zhǎng)1%,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)0.068 3%,對(duì)儲(chǔ)能發(fā)明專利數(shù)影響是正向的。湖南經(jīng)濟(jì)總量在全國居于中等偏上水平,R&D 經(jīng)費(fèi)投入比例較高,R&D經(jīng)費(fèi)對(duì)儲(chǔ)能發(fā)明專利數(shù)影響非常重要和顯著,技術(shù)市場(chǎng)成交額對(duì)儲(chǔ)能發(fā)明專利數(shù)的正面促進(jìn)作用較大,影響達(dá)到顯著水平。因此,湖南的儲(chǔ)能發(fā)明專利數(shù)模型屬于以R&D 經(jīng)費(fèi)投入量為主、技術(shù)市場(chǎng)成交量為輔的科技促進(jìn)型模式。

4.2.4 內(nèi)蒙古

如表3 所示,內(nèi)蒙古R&D 經(jīng)費(fèi)投入每增長(zhǎng)1%,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)1.5437%;技術(shù)市場(chǎng)成交額每增長(zhǎng)1%,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)0.086 8%;風(fēng)電光伏發(fā)電量每增長(zhǎng)1%,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)0.350 9%。R&D 經(jīng)費(fèi)投入、風(fēng)電光伏發(fā)電量、技術(shù)市場(chǎng)成交額對(duì)儲(chǔ)能發(fā)明專利數(shù)都是正向影響。內(nèi)蒙古的風(fēng)電光伏發(fā)電量位居全國首位,2021 年全年發(fā)電量是5 953億 kW·h,全社會(huì)用電量為3 957 億 kW·h,外輸電力約占本省發(fā)電量的33.52%,有1/3 的電力用于供應(yīng)外省的經(jīng)濟(jì)發(fā)展[22]。內(nèi)蒙古是國家重要的戰(zhàn)略資源基地,也是國家重要的農(nóng)畜產(chǎn)品生產(chǎn)基地,但受經(jīng)濟(jì)總量及經(jīng)濟(jì)結(jié)構(gòu)的影響,其R&D 經(jīng)費(fèi)投入相對(duì)較低、技術(shù)市場(chǎng)成交額也較低,然而大量的風(fēng)電光伏發(fā)電量消納需求、外輸電力需求、R&D 經(jīng)費(fèi)、風(fēng)電光伏發(fā)電量、技術(shù)市場(chǎng)成交額促進(jìn)了儲(chǔ)能產(chǎn)業(yè)的發(fā)展促進(jìn)了其儲(chǔ)能發(fā)明專利的增加,因此,內(nèi)蒙古的儲(chǔ)能發(fā)明專利數(shù)模型屬于電力輸出促進(jìn)型。

4.2.5 寧夏

如表3 所示,寧夏的風(fēng)電光伏發(fā)電量每增長(zhǎng)1%,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)1.302 9%;R&D 經(jīng)費(fèi)投入每增長(zhǎng)1%,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)-2.155 0%;技術(shù)市場(chǎng)成交額每增長(zhǎng)1%,儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng)0.616 1%。2021 年寧夏全社會(huì)用電量為1 158 億 kW·h,發(fā)電量為2 083 億 kW·h,外輸電力約占發(fā)電量的44.41%[23]。根據(jù)本研究的數(shù)據(jù)分析,2021 年寧夏的生產(chǎn)總值是廣東的3.95%,R&D 經(jīng)費(fèi)投入是廣東的1.75%,技術(shù)市場(chǎng)成交額是廣東的0.61%。受經(jīng)濟(jì)總量及經(jīng)濟(jì)結(jié)構(gòu)的影響,寧夏的R&D 經(jīng)費(fèi)投入少、技術(shù)市場(chǎng)成交少,但風(fēng)電光伏發(fā)電量對(duì)儲(chǔ)能發(fā)明專利數(shù)正向影響非常顯著,風(fēng)電光伏發(fā)電量的消納要求加快了儲(chǔ)能裝機(jī)發(fā)展,從而促進(jìn)了儲(chǔ)能發(fā)明專利數(shù)增長(zhǎng),因此,寧夏的儲(chǔ)能發(fā)明專利數(shù)模型屬電力輸出促進(jìn)型。

5 結(jié)論與啟示

對(duì)廣東、山東、湖南、內(nèi)蒙古、寧夏的儲(chǔ)能發(fā)明專利數(shù)變化趨勢(shì)及影響因素進(jìn)行線性回歸,得出以下結(jié)論:(1)我國R&D 經(jīng)費(fèi)絕對(duì)量逐年上升,R&D 經(jīng)費(fèi)強(qiáng)度不斷提高,因此風(fēng)電光伏發(fā)電量、R&D 經(jīng)費(fèi)促進(jìn)了儲(chǔ)能發(fā)明專利數(shù)的快速上升,儲(chǔ)能專利質(zhì)量走向新的高點(diǎn),儲(chǔ)能發(fā)明專利數(shù)、技術(shù)市場(chǎng)的交易額、R&D 經(jīng)費(fèi)投入、風(fēng)電光伏發(fā)電量初步形成了互相促進(jìn)的良性循環(huán);(2)儲(chǔ)能科技的發(fā)展與國家能源政策和地區(qū)經(jīng)濟(jì)發(fā)展關(guān)系緊密,五省份的儲(chǔ)能發(fā)明公布專利數(shù)量在2010 年以后以較快速度增長(zhǎng),特別是經(jīng)濟(jì)總量在全國居前列的廣東和山東增長(zhǎng)快速,從研發(fā)示范向商業(yè)化初期戰(zhàn)略轉(zhuǎn)型;(3)從儲(chǔ)能發(fā)明公布專利數(shù)量模型中各解釋變量的影響力大小來分類,廣東、湖南屬于科技促進(jìn)型,山東屬于科技交流促進(jìn)型,內(nèi)蒙古和寧夏屬于電力輸出促進(jìn)型;(4)儲(chǔ)能科技創(chuàng)新活動(dòng)主要集中在經(jīng)濟(jì)發(fā)達(dá)的東部、中部地區(qū),西部地區(qū)的內(nèi)蒙古、寧夏的資源豐富,儲(chǔ)能科技創(chuàng)新活動(dòng)已實(shí)現(xiàn)零的突破,近年也已進(jìn)入較快的發(fā)展階段,但與東部、中部地區(qū)存在較大差距,發(fā)展空間很大。

基于以上結(jié)論,建議不同地區(qū)根據(jù)自身儲(chǔ)能技術(shù)發(fā)展情況采取有針對(duì)性的措施。其中,科技促進(jìn)型省份更好發(fā)揮技術(shù)市場(chǎng)作用,加快儲(chǔ)能專利擴(kuò)散,加強(qiáng)儲(chǔ)能專利的技術(shù)滲透、普惠,發(fā)揮儲(chǔ)能專利對(duì)儲(chǔ)能產(chǎn)業(yè)的促進(jìn)作用,同時(shí)也提高儲(chǔ)能專利權(quán)人的創(chuàng)新收益和積極性;科技交流促進(jìn)型省份與科技促進(jìn)型省份與電力輸出型省份加強(qiáng)合作,建立跨省份的技術(shù)交易市場(chǎng),在電力輸出型省份建立合作平臺(tái)、合作項(xiàng)目,以儲(chǔ)能企業(yè)為載體,帶動(dòng)資金、技術(shù)、人才的暢通流動(dòng)和資源合理利用,帶動(dòng)電力輸出促進(jìn)型省份的經(jīng)濟(jì)和科技發(fā)展。另外,也可以探索建立儲(chǔ)能虛擬產(chǎn)業(yè)集群項(xiàng)目。由于聚合資源類型不同、政策與市場(chǎng)成熟度不同、核心技術(shù)發(fā)展程度不同、商業(yè)模式成熟度不同,全球呈現(xiàn)多元化發(fā)展趨勢(shì),目前中國虛擬電廠以負(fù)荷側(cè)為主、歐洲以聚合發(fā)電側(cè)資源為主、美國聚焦可控負(fù)荷的需求響應(yīng)[24],中國近期可以關(guān)注儲(chǔ)能虛擬電廠的優(yōu)化調(diào)度和對(duì)分布式能源的閉環(huán)控制方向。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

學(xué)苑創(chuàng)造·B版(2021年2期)2021-03-15 05:50:49

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

少兒科學(xué)周刊·兒童版(2017年9期)2018-03-15 15:00:11

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

兒童故事畫報(bào)·發(fā)現(xiàn)號(hào)趣味百科(2017年4期)2017-06-30 12:41:53

北方交通(2016年12期)2017-01-15 13:52:53

兒童故事畫報(bào)·發(fā)現(xiàn)號(hào)趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報(bào)·發(fā)現(xiàn)號(hào)趣味百科(2015年10期)2016-01-20 00:47:36

汽車零部件(2014年9期)2014-09-18 09:19:14

- 科技管理研究的其它文章

- 碳中和背景下藍(lán)碳保護(hù)與發(fā)展趨勢(shì)及中國因應(yīng)

- 國家專利轉(zhuǎn)化專項(xiàng)計(jì)劃的地方實(shí)踐與啟示

——基于16 個(gè)省份139 份專利轉(zhuǎn)化政策文件的分析 - 關(guān)鍵核心技術(shù)攻關(guān)驅(qū)動(dòng)因素及實(shí)現(xiàn)路徑

——以集成電路產(chǎn)業(yè)為例的組態(tài)分析 - 干部教育培訓(xùn)精準(zhǔn)化建設(shè)的理論探索及實(shí)踐應(yīng)用

——評(píng)《干部教育培訓(xùn)精準(zhǔn)化研究》 - 書法創(chuàng)作中平面構(gòu)成的關(guān)系及作用體現(xiàn)研究

——評(píng)《書法創(chuàng)作十講》 - 大概念主導(dǎo)下的數(shù)學(xué)結(jié)構(gòu)化學(xué)習(xí)教育探索

——評(píng)《小學(xué)數(shù)學(xué)結(jié)構(gòu)化學(xué)習(xí)的實(shí)踐研究》