中國分享經濟衛(wèi)星賬戶框架設計

2024-03-16 13:38:30周南南孫慧桐李昊寧

統(tǒng)計與決策 2024年4期

周南南,孫慧桐,李昊寧

(1.青島科技大學經濟與管理學院,山東 青島 266061;2.青島農商銀行西海岸分行,山東 青島 266247)

0 引言

分享經濟(Sharing Economy,也稱共享經濟)作為一種新型經濟發(fā)展模式,通過整合線下閑置資源,借助網絡平臺來實現(xiàn)物品使用權的暫時轉移,以獲得相應報酬[1]。近年來,隨著互聯(lián)網技術的快速發(fā)展以及民眾資源利用意識的增強,分享經濟蓬勃發(fā)展,經濟活動幾乎涉及國民經濟各個領域。對于分享經濟的研究,學者們圍繞消費、所有權、平臺等視角分別對分享經濟的內涵進行界定,并主要從分享經濟增加值規(guī)模、就業(yè)核算、數(shù)據(jù)獲取等方面分析了分享經濟對GDP 核算帶來的挑戰(zhàn)。概括來說,分享經濟的出現(xiàn)和發(fā)展打破了原有的商業(yè)模式,使得消費由“所有權”向“使用權”轉變,對國民經濟核算體系產生了巨大的影響[2]。從國內外已開展的分享經濟核算工作來看,分享經濟的核算理論與實踐存在一定的局限性,主要存在三個方面的問題:第一,隨著分享經濟規(guī)模化發(fā)展,其活動邊界不斷延伸至國民經濟各個領域,傳統(tǒng)產業(yè)、產品分類標準無法適用于分享經濟,分享經濟產業(yè)、產品沒有統(tǒng)一的分類標準。第二,不同于傳統(tǒng)經濟以企業(yè)為主要生產者,分享經濟的生產者主要以居民個人為主,現(xiàn)有的國民經濟核算理論與方法無法直接適用于分享經濟。第三,分享經濟交易活動的平臺化、個體化,使得針對企業(yè)和個體工商戶的傳統(tǒng)數(shù)據(jù)收集方法不再適用于分享經濟數(shù)據(jù)的獲取。

為探究分享經濟與國民經濟各部門的關系,進一步分析分享經濟的發(fā)展及其對國民經濟的貢獻,向書堅和吳文君(2019)[3]研究了中國數(shù)字經濟衛(wèi)星賬戶框架的設計原理及可行性,形成了對數(shù)字經濟生產核算、資金流量核算和資本核算的專門性設計,并構建了一般性的核算指標。楊仲山和張美慧(2019)[4]借鑒數(shù)字經濟衛(wèi)星賬戶(DESA)研究的國際經驗,結合中國數(shù)字經濟的現(xiàn)狀,探討了DESA的編制方法。Ilona 和Marta(2019)[5]通過構建家庭生產衛(wèi)星賬戶,對家庭生產總量進行核算,以便更好地了解家庭與市場之間的轉移與互動。

本文基于2008 年國民賬戶體系(System of National Accounts 2008,簡稱SNA2008),以分享經濟為研究主體,在分享經濟相關概念界定的基礎上,對分享經濟產品與產業(yè)進行分類,繼而借鑒國內外其他行業(yè)衛(wèi)星賬戶的構建思路,設計分享經濟衛(wèi)星賬戶(Sharing Economy Satellite Accounts,簡稱SESA),而后結合案例分析推介分享經濟衛(wèi)星賬戶具體使用過程。分享經濟衛(wèi)星賬戶的編制,為完善國民賬戶體系、探究分享經濟與國民經濟各部門之間的關系、分析分享經濟對國民經濟的貢獻提供理論支持,進而在宏觀上為國家各部門進行分享經濟行業(yè)發(fā)展規(guī)劃、法律法規(guī)的制定以及決策的實施與調整提供依據(jù);在中觀上,為分享經濟各產業(yè)預測與分析、戰(zhàn)略制定、產業(yè)發(fā)展提供參考;在微觀上,為社會公眾參與推動分享經濟發(fā)展提供借鑒。

1 分享經濟相關概念界定與統(tǒng)計分類

分享經濟概念界定及相關分類的科學劃分是構建分享經濟衛(wèi)星賬戶的前提條件,目前分享經濟定義不統(tǒng)一,分享經濟的產品、產業(yè)也缺乏統(tǒng)一的分類標準,本文對分享經濟概念進行界定,并以此為基礎探討分享經濟統(tǒng)計分類方法,對分享經濟產品、產業(yè)進行統(tǒng)計分類。

1.1 分享經濟相關概念界定

(1)分享經濟的概念

分享經濟活動邊界的不斷擴大是導致分享經濟概念界定難的主要原因之一。結合《中國共享經濟發(fā)展年度報告(2019)》的相關表述,本文認為分享經濟是指利用互聯(lián)網等現(xiàn)代信息技術,以使用權分享為主要特征,整合海量、分散化資源,滿足多樣化需求的經濟活動總和。其具有以下幾個特點:一是以互聯(lián)網信息技術為依托,借助網絡平臺參與經濟活動;二是通過分享平臺資源,實現(xiàn)資源使用權與所有權的分離,以此來獲得經濟效益;三是通過轉讓閑置資源的使用權,實現(xiàn)資源利用最大化和配置最優(yōu)化,緩解了資源浪費的問題。

(2)分享經濟參與者

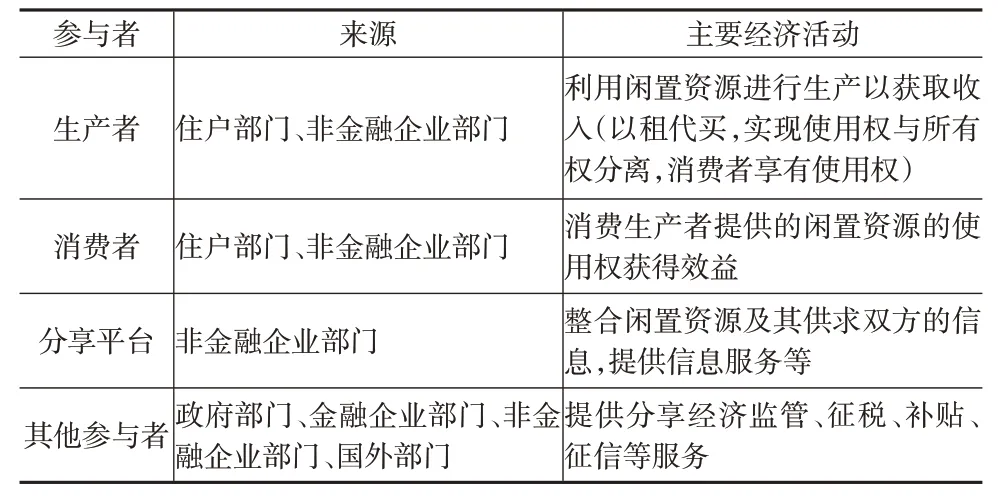

分享經濟的參與者是分享經濟活動的主體,根據(jù)參與者所承擔的分享經濟活動的屬性,將參與者分為生產者、消費者、分享平臺和其他參與者四個類別[6]。根據(jù)分享經濟機構單位的性質和特征,將機構單位劃分為非金融企業(yè)、金融企業(yè)、政府、住戶、國外五個部門,每個部門都是同質機構單位的集合。表1 展示了分享經濟參與者的部門來源及其主要經濟活動內容。

表1 分享經濟參與者

生產者,是分享經濟產品的提供者,主要由個人(即住戶)和企業(yè)構成,個人是分享經濟的主要生產者;消費者,是分享經濟產品的需求方,既可以是個人,也可以是企業(yè);分享平臺,通過整合閑置資源及其供求雙方的信息,實現(xiàn)供需雙方最快時間、最低成本的最優(yōu)匹配,促進分享經濟市場實現(xiàn)規(guī)模化;其他參與者,提供分享經濟監(jiān)管、征稅、補貼、征信等服務,確保分享經濟健康穩(wěn)定發(fā)展。

結合SNA2008的相關定義,在分享經濟條件下,分享經濟機構單位應同時具備兩種屬性:一是能夠獨立從事分享經濟活動;二是對閑置資源的使用權有需求,或者能夠提供閑置資源的使用權。遵循SNA2008 或者CSNA2016(System of National Accounts of China 2016,簡稱CSNA2016)的機構部門分類標準,產業(yè)部門的分類是從生產角度對交易者進行的分類,是專門從事同類經濟活動的企業(yè)和事業(yè)單位的總稱。分享經濟生產者的最終產出為服務,說明分享經濟應歸于第三產業(yè)部門,即服務業(yè)。

1.2 分享經濟產品分類

為編制分享經濟衛(wèi)星賬戶的供給表與使用表,以現(xiàn)行服務產品分類標準與原則為基礎,綜合我國分享經濟發(fā)展現(xiàn)狀以及未來發(fā)展趨勢,遵循一定原則,設計分類方法對分享經濟產品進行分類。

(1)分類原則

產品分類同質性原則。即同類分享經濟產品具有某一相同屬性。可采用聚類的方法,將具有相同屬性的產品聚為一類,不同類別的產品屬性不同,以達到產品分類的目標。

實用性原則。作為分享經濟核算研究的基礎,分享經濟產品分類要以實用性為出發(fā)點,通過統(tǒng)計調查完善分類對象,根據(jù)分享經濟活動特征對分類對象進行識別、分組與聚類,滿足分享經濟核算的實際需要。

可延性原則。分享經濟產品的分類以《統(tǒng)計用產品分類目錄》為參考,產品分類的編碼應在《統(tǒng)計用產品分類目錄》編碼的基礎上,根據(jù)實際情況進行延伸與擴展。

(2)分類方法設計

本文采用收集資料→產品識別→產品分組→產品聚類的分類流程進行分享經濟產品分類。首先,結合《中國共享經濟發(fā)展年度報告(2019)》以及現(xiàn)行《統(tǒng)計用產品分類目錄》,收集資料,獲得分享經濟產品潛在來源;其次,根據(jù)分享經濟產品特性對產品進行識別,確定是否為分享經濟產品;然后,對分享經濟產品進行分組;最后,對分享經濟產品進行聚類分析,得到分享經濟產品分類結果。

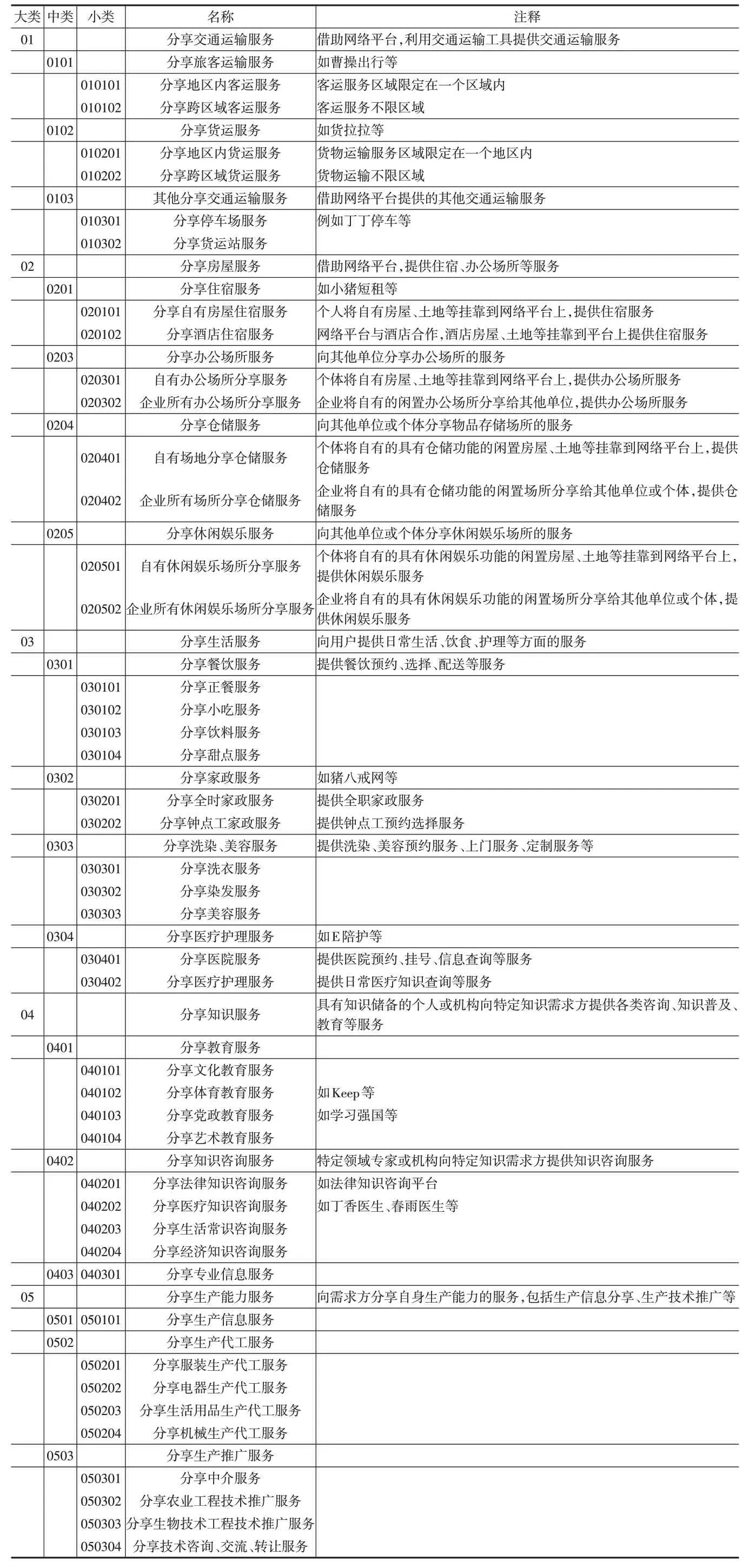

(3)分享經濟產品統(tǒng)計分類

按照上述分類方法,結合我國分享經濟實際以及常見的、普遍認可的分享經濟產品類型,對分享經濟產品按照大類、中類、小類分類結構劃分,得到分享經濟產品5 大類,即分享交通運輸服務、分享房屋服務、分享生活服務、分享知識服務、分享生產能力服務。得到分享經濟產品中類17類,分享經濟產品小類43類,具體如下頁表2所示。

表2 分享經濟產品統(tǒng)計分類

1.3 分享經濟產業(yè)分類

為編制分享經濟衛(wèi)星賬戶的供給表、使用表、資產負債表以及就業(yè)表,以聯(lián)合國編制的第4 版《國際標準行業(yè)分類》(ISIC Rev.4)與我國的《國民經濟行業(yè)分類》(GB/T 4754-2017)為基礎,綜合我國分享經濟實際情況,遵循一定分類原則,設計分類方法對分享經濟產業(yè)進行分類。

(1)分類原則

同質性原則。以分享經濟活動的同質性為基準,同樣可以采用聚類的方法,將具有相同性質的經濟活動聚為一類,不同類別經濟活動性質不同。

可延性原則。分享經濟行業(yè)分類以《國民經濟行業(yè)分類》為主要參考,分類的結構形式和編碼設計可以在《國民經濟行業(yè)分類》的基礎上,根據(jù)實際情況進行延伸與擴展。

(2)分類方法設計

本文采用收集資料→產業(yè)識別→產業(yè)分組→產業(yè)聚類的分類流程進行分享經濟產業(yè)分類。首先,結合聯(lián)合國《國際標準產業(yè)分類》(ISIC Rev.4)與《國民經濟行業(yè)分類》(GB/T 4754-2017),以及《中國共享經濟發(fā)展年度報告(2019)》,收集資料,分析分享經濟活動性質;其次,根據(jù)分享經濟活動特性,識別分享經濟活動中包含的主要生產活動;然后,對分享經濟活動進行產業(yè)分組;最后,對分享經濟產業(yè)進行聚類分析,從而得到分享經濟產業(yè)分類結果。

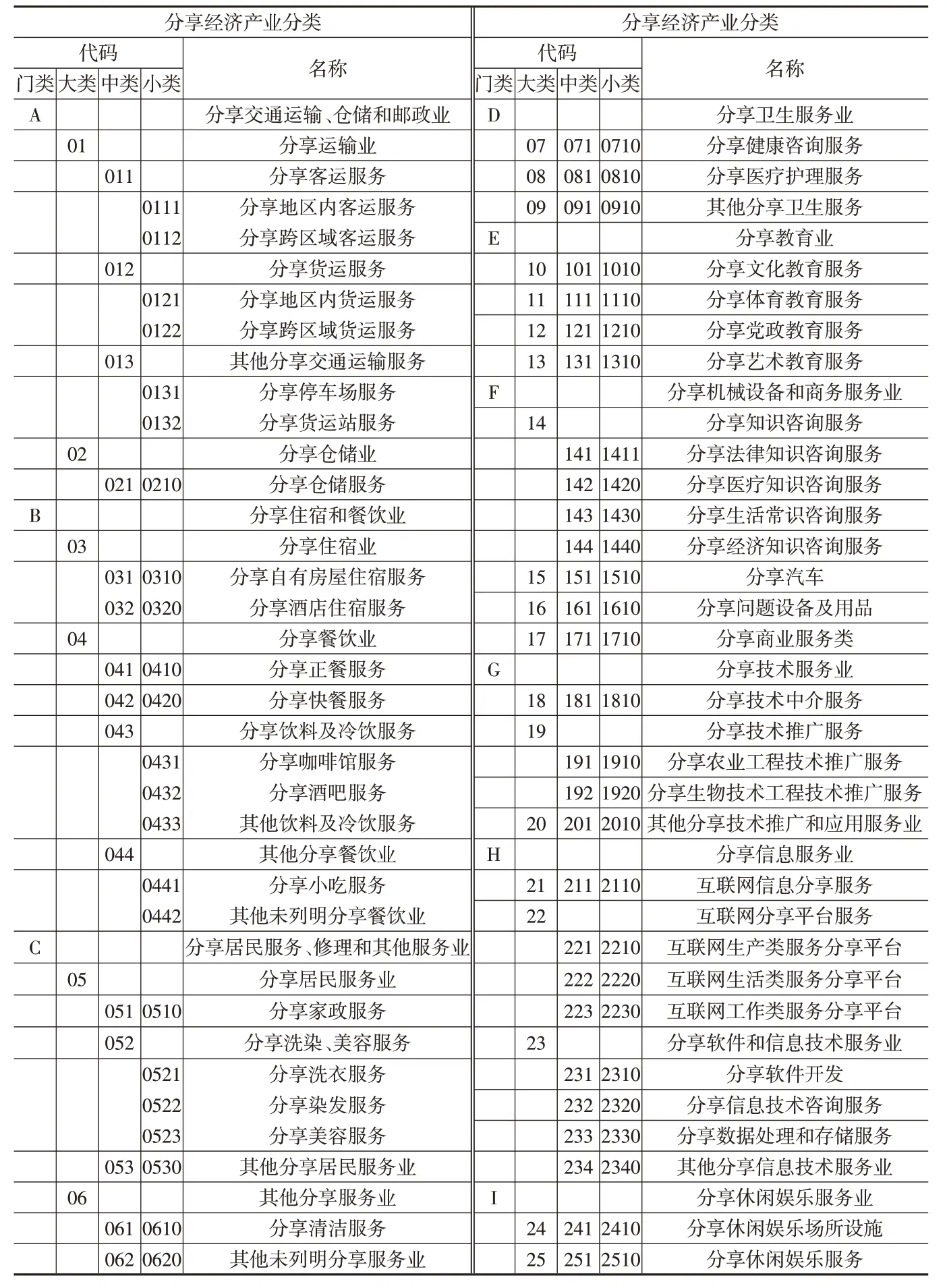

(3)分享經濟產業(yè)統(tǒng)計分類

在分享經濟產品分類的基礎上,依據(jù)分享經濟生產活動的性質和特征,采取門類、大類、中類和小類四層級分類結構對分享經濟活動進行識別、分組與聚類,得出分享經濟產業(yè)統(tǒng)計分類共9 大門類[7],分別如下頁表3 字母A 至I 所示;分享經濟產業(yè)大類共25 類;分享經濟產業(yè)中類43類;分享經濟產業(yè)小類51類。

表3 分享經濟產業(yè)統(tǒng)計分類

2 分享經濟衛(wèi)星賬戶框架設計

分享經濟相關概念的界定,以及分享經濟產品分類和產業(yè)分類是編制分享經濟衛(wèi)星賬戶的前提,在前文研究基礎上,結合我國現(xiàn)有的統(tǒng)計資料,參考國內外各行業(yè)衛(wèi)星賬戶框架,嘗試編制出我國分享經濟衛(wèi)星賬戶(SESA)的整體框架與核心表式。

2.1 設計基礎

(1)設計原則

分享經濟衛(wèi)星賬戶構建首先需要遵循以下原則:一致性原則,即分享經濟衛(wèi)星賬戶的構建要以我國現(xiàn)行的國民經濟核算體系為基準,構建統(tǒng)一規(guī)范的分享經濟核算方法,客觀系統(tǒng)地反映分享經濟運行的特點、規(guī)律與趨勢;靈活性原則,分享經濟衛(wèi)星賬戶構建不僅要綜合考慮國民經濟核算與分享經濟核算現(xiàn)狀,還應靈活地依據(jù)國民經濟產業(yè)和行業(yè)分類規(guī)范進行調整;科學性原則,必須嚴格遵循SNA2008的編制要求,符合我國國民經濟核算的規(guī)范,確保分享經濟衛(wèi)星賬戶的科學性和可信度;實用性原則,分享經濟衛(wèi)星賬戶要求功能齊全,能夠真實、客觀地反映分享經濟的發(fā)展現(xiàn)狀。

(2)總體思路

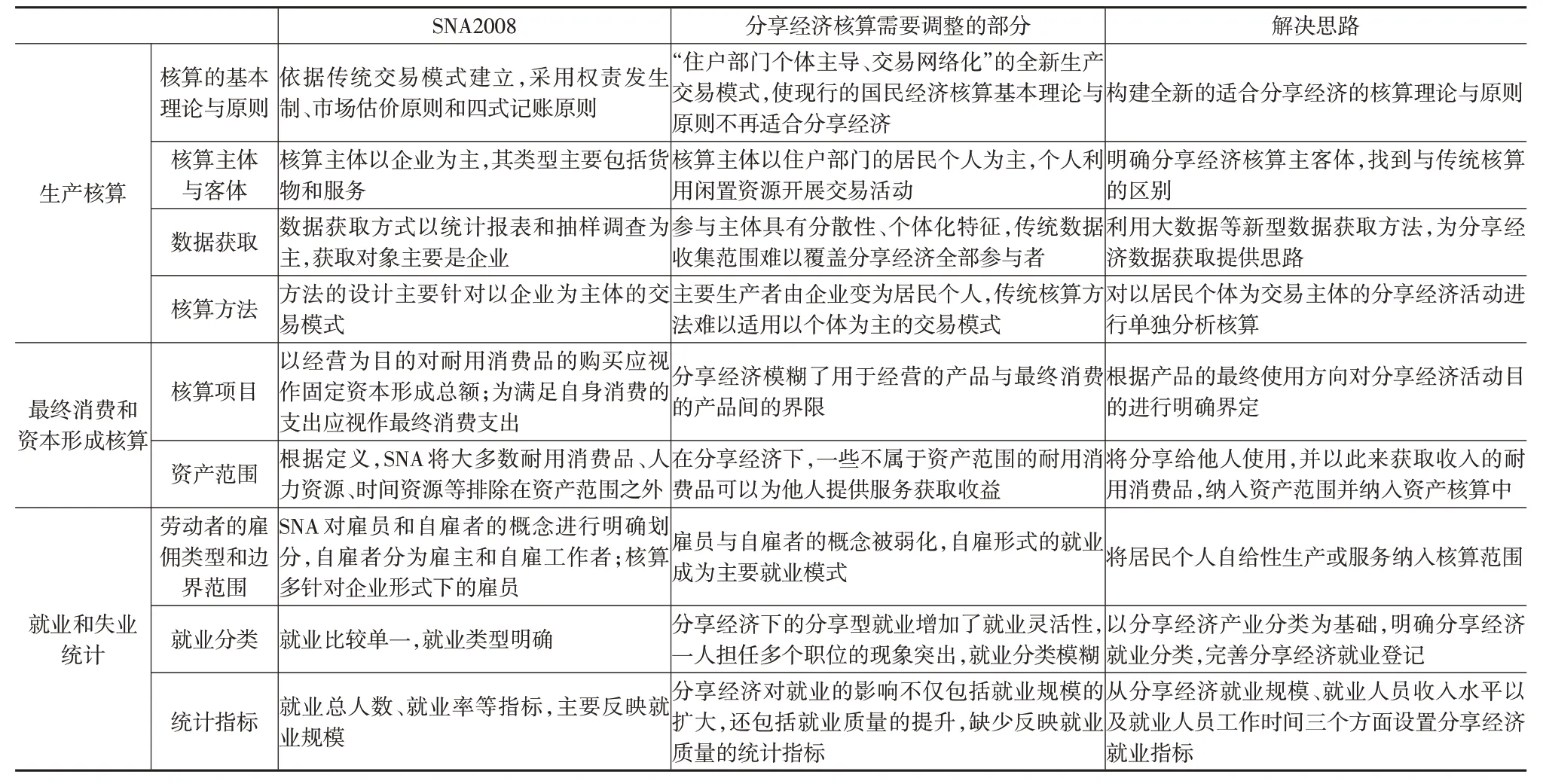

分享經濟對現(xiàn)有國民經濟核算賬戶中的生產賬戶、最終消費與資本形成賬戶、就業(yè)與失業(yè)統(tǒng)計均帶來巨大沖擊,結合分享經濟的性質與特征,編制分享經濟衛(wèi)星賬戶,可有效應對現(xiàn)行國民經濟核算賬戶無法全面反映分享經濟的困境。結合SNA2008 以及分享經濟核算的挑戰(zhàn),給出編制分享經濟衛(wèi)星賬戶主要考慮的核算問題及解決思路(如下文表4所示)。

表4 分享經濟衛(wèi)星賬戶主要考慮的核算問題及解決思路

2.2 整體框架設計

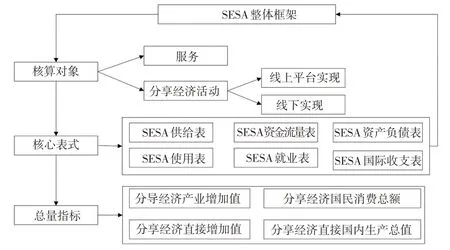

SESA 是在SNA2008 框架外,按照國際統(tǒng)一的國民經濟賬戶核算要求,單獨設立的能夠反映分享經濟流量與存量的賬戶體系,是對SNA框架的有機拓展[8]。構建的SESA整體框架如圖1所示。

圖1 SESA整體框架

SESA 的核心表式包括:SESA 供給表、SESA 使用表、SESA 資產負債表、SESA 資金流量表、SESA 就業(yè)表、SESA國際收支表。SESA的總量指標應包含分享經濟產業(yè)增加值、國民消費總額、直接增加值、直接國內生產總值。

2.3 核心表式設計

考慮篇幅限制,本文僅展示分享經濟衛(wèi)星賬戶核心表式中的SESA供給表、使用表、資產負債表和就業(yè)表的設計。

(1)SESA供給表

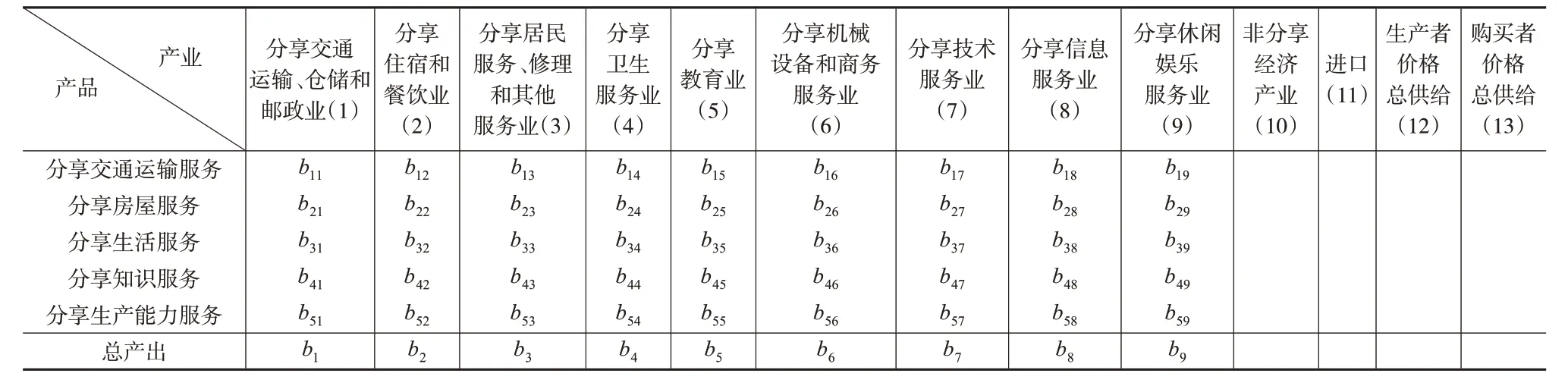

本文在SNA2008 核算原理以及分享經濟產業(yè)、產品分類的基礎上,構建SESA 供給表(如下頁表5 所示),力求全面刻畫分享經濟活動的產業(yè)結構及總量。表5中,bij表示第j個分享經濟產業(yè)提供的第i個分享經濟產品價值量,bij滿足。

表5 SESA供給表

(2)SESA使用表

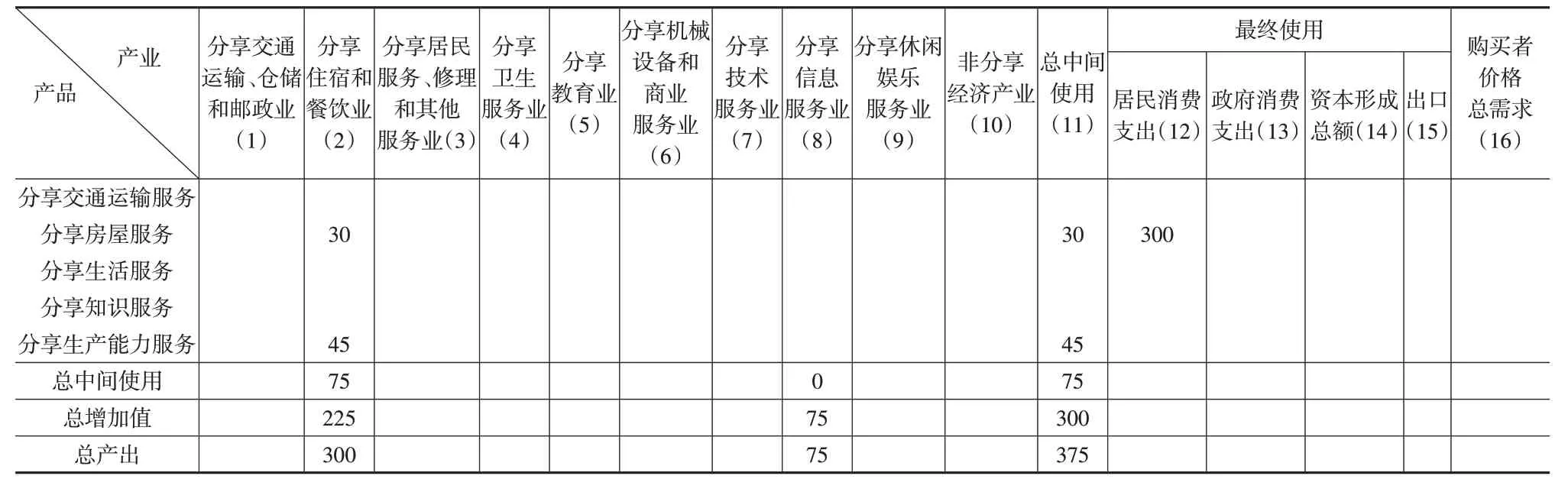

SESA使用表是分享經濟核算框架的核心,反映了分享經濟中的各個產業(yè)在生產過程中,中間投入對分享經濟產品和非分享經濟產品的中間投入及最終使用情況(見下頁表6)。產品分類和產業(yè)分類與表5 保持一致,此外,主欄中還涵蓋了分享經濟的總增加值及其中的勞動者報酬、混合收入、生產稅凈額、營業(yè)盈余,賓欄中還包括了總中間使用和總需求。表6中,cij表示第j個分享經濟產業(yè)中間使用的第i個分享經濟產品價值量,cij滿足;μj為各分享經濟產業(yè)總增加值。

(3)SESA資產負債表

SESA資產負債表記錄分享經濟資產負債規(guī)模及結構(見下文表7),列示了分享經濟總資產、總負債、凈資產、凈金融資產、資產負債率,其中分享經濟資產包含非金融資產與金融資產,分享經濟總負債包含短期借款、長期借款、企業(yè)間負債、其他金融負債。

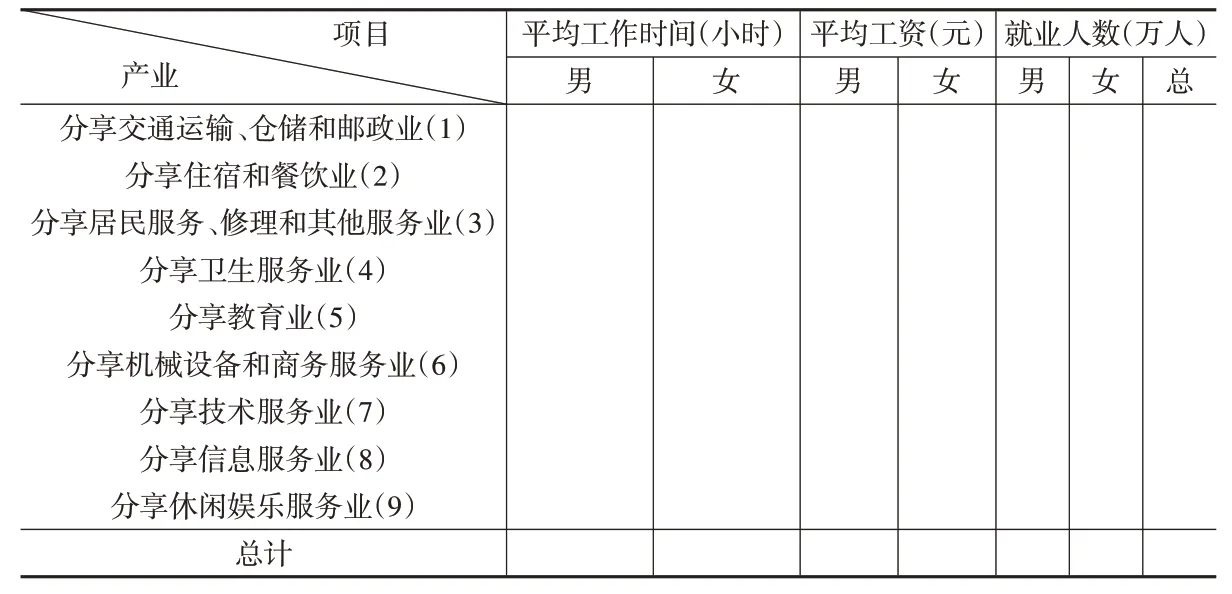

(4)SESA就業(yè)表

SESA 就業(yè)表是對分享經濟各產業(yè)就業(yè)情況的核算(見下文表8),包括對分享經濟產業(yè)平均工作時間、平均工資以及就業(yè)人數(shù)的統(tǒng)計,各項目以性別進行分列,以考察分享經濟各產業(yè)中不同性別的結構差異。基于SESA產業(yè)就業(yè)表,可分析分享經濟產業(yè)就業(yè)結構,以及分享經濟就業(yè)對國民經濟就業(yè)的貢獻。

表8 SESA就業(yè)表

2.4 SESA數(shù)據(jù)獲取

數(shù)據(jù)獲取是實現(xiàn)分享經濟核算的必要條件,可靠的數(shù)據(jù)來源是分享經濟進行統(tǒng)計研究的基礎,數(shù)據(jù)來源要具有穩(wěn)定性、可靠性、可比性及連續(xù)性。總結各國研究實踐,分享經濟的數(shù)據(jù)來源主要包括分享平臺數(shù)據(jù)、調查數(shù)據(jù)和大數(shù)據(jù)三個方面。

(1)分享平臺數(shù)據(jù)

分享平臺運營過程中的中間消耗數(shù)據(jù)、轉移支付數(shù)據(jù)、各類收入數(shù)據(jù)等數(shù)據(jù)對分享經濟核算具有重要意義,是分享經濟數(shù)據(jù)的主要來源。依托于分享平臺,企業(yè)對其經濟機制、商業(yè)模式等信息高度分享。分享經濟平臺運營相關數(shù)據(jù)的獲取方式可選擇訪談、聯(lián)網直報或大數(shù)據(jù)網絡爬蟲等途徑。

(2)調查數(shù)據(jù)

英國國家統(tǒng)計局自2016年開始研究分享經濟統(tǒng)計的可行性并開展實踐工作。在歐盟統(tǒng)計局的要求下,歐盟各成員國從2017年開始,將“個人通過網絡平臺解決住宿和出行情況”的相關問題加入住戶部門網絡調查問卷中,并且將住戶生產“免費”數(shù)字資產的情況納入時間利用調查(Time-use Survey)的調查范圍之中。參考英國國家統(tǒng)計局與歐盟統(tǒng)計局的做法,采用問卷調查、訪談等方式,在調查中增加閑暇時間利用情況調查、分享平臺使用情況調查、勞動力調查、生活成本調查等。

(3)大數(shù)據(jù)

大數(shù)據(jù)是分享經濟最具潛力的數(shù)據(jù)來源。分享經濟的發(fā)展離不開互聯(lián)網信息技術的支持,分享經濟的大部分數(shù)據(jù)均被網絡及計算機所記錄,可以直接收集來自互聯(lián)網的交易信息,其中網頁抓取和應用程序編程接口是獲取數(shù)據(jù)的主要方法。

3 案例分析

為實現(xiàn)對SESA 基礎框架設計、核心表式編制的全面認識,本文基于“通過平臺訂購民宿”的數(shù)據(jù)模擬SESA。實例如下:消費者A打算去成都市旅游,在國內分享住宿平臺以300 元的價格預訂了一間當?shù)孛袼蓿脚_收取交易額的15%作為中介費,民宿擁有者提供信息服務費將自己的房屋入駐分享住宿平臺,供消費者選擇訂購,獲得平臺提供的信息服務。這是一個典型的分享經濟活動,基于前文設計的SESA 框架展開分析。

首先,從核算對象來看,住戶部門利用分享住宿平臺預訂民宿的經濟活動,涉及的分享經濟相關產業(yè)包括分享住宿和餐飲業(yè)、分享信息服務業(yè);參與該分享經濟活動中的產品有分享住宿服務和分享信息服務。其次,從供給與需求的角度進行剖析,從供給角度來看,民宿擁有者通過分享住宿平臺向消費者提供價值300 元一晚的民宿,分享平臺分別提供30 元、45 元的信息服務費和中介服務費;從使用角度來看,民宿擁有者花費45 元中介服務費和30 元信息服務費作為中間消耗,消費者通過分享平臺花費300元預訂民宿,為住戶部門的最終消費支出。最后,編制分享經濟供給表、使用表,得到該分享經濟活動過程中產生的分享經濟總產出、中間投入;按照產出法增加值核算方法將上述兩者相減得到分享經濟總增加值數(shù)值。該實例的分享經濟供給表與使用表見表9與下頁表10。

表10 SESA使用表:平臺訂購民宿

4 結束語

分享經濟衛(wèi)星賬戶是在SNA之外,按照國際統(tǒng)一的國民經濟賬戶核算要求,將分享經濟相關經濟活動引致的產出全部剝離出來,單獨設立的能夠反映分享經濟流量與存量的賬戶體系,分享經濟衛(wèi)星賬戶是對SNA框架的有機拓展。本文基于SNA2008的衛(wèi)星賬戶理論,從分享經濟基本理論分析、分享經濟產品與產業(yè)分類方法探討、分享經濟衛(wèi)星賬戶主要表式設計等方面入手,構建分享經濟衛(wèi)星賬戶框架。在此基礎上,結合案例分析推介分享經濟衛(wèi)星賬戶的具體使用,以期為分享經濟核算提供借鑒,為宏觀經濟分析和相關政策制定提供依據(jù)。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

數(shù)學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

中學生數(shù)理化·七年級數(shù)學人教版(2019年4期)2019-05-20 10:06:32

經濟技術協(xié)作信息(2018年18期)2019-01-23 07:17:08

中學生數(shù)理化·七年級數(shù)學人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

當代貴州(2015年5期)2015-12-07 09:09:57

Coco薇(2015年1期)2015-08-13 02:23:50

太原城市職業(yè)技術學院學報(2014年9期)2014-02-27 07:38:21

玩具(2009年10期)2009-11-04 02:33:14