業財融合角度下蒙牛集團管理會計應用

2024-03-29 05:01:26蔡玉萍曾耀銳黃欣彤

中國乳業 2024年2期

蔡玉萍,曾耀銳,黃欣彤

1 電子科技大學成都學院,四川成都 611731

2 武漢紡織大學,湖北武漢 430200

3 四川建筑職業技術學院,四川成都 610399

0 引言

業財融合是財務、業務(采購、生產、銷售)、信息技術的三位一體,其在國內的應用可追溯至2016年財政部發布的《管理會計基本指引》,其中明確指出“單位應用管理會計應遵循融合性原則。管理會計應嵌入單位相關領域、層次、環節,以業務流程為基礎,利用管理會計工具方法,將財務和業務等有機融合”[1]。智能化、信息化時代,“大智移云”概念廣泛提倡,大數據、云計算、物聯網、移動互聯網等技術綜合應用于公司財務,催生出智能財務、大數據會計、大數據審計等交叉學科領域。智能財務共享通過重塑傳統財務處理流程,實現流程操作自動化,提高組織管理效率,并能使財務人員做出更精準可靠的分析決策,促進企業實現業財融合與降本增效。蒙牛集團是我國乳制品行業巨頭,近10年來積極踐行管理會計,2013年引入上線企業管理軟件(SAP系統)[2],2015年正式建設成立資金共享平臺(FSSC)[3],2016年全面實現財務共享[4],2017年開啟管理會計轉型,調整事業部組織架構;建立產銷一體化系統;依據財務中心全新職能建制,劃分設立營運財務部、營銷財務部、財務管理部[5]。不斷推進業財融合模式實施[6]。

1 企業戰略地圖分析

企業戰略地圖是企業常用的管理會計工具,由國外學者羅伯特·卡普蘭和戴維·諾頓共同提出,兩人也是平衡計分卡(BSC)的創始人。戰略地圖以BSC為核心,通過融入企業戰略成本管理,進行“自上而下”式的戰略改進,其根本邏輯為企業運用人力資本、信息資本和組織資本等無形資產(學習與成長),創新、建立戰略優勢和效率(內部流程),使企業把特定價值帶給市場(客戶),實現股東價值(財務)。各考察維度具體權重系數配比為財務20%、客戶20%、內部流程40%、學習與成長20%。

1.1 財務層面

蒙牛集團在2017年施行管理會計轉型前,財務中心組織架構共經歷2 次變化,自2004年上市至2010年,將財務中心劃分為核算中心、管理中心、投資中心,分別負責集團財務核算、預算編制與成本管理、對外投資活動;2011年至2016年則劃分為戰略財務部、業務財務部、共享財務部,通過各部門間相互配合,最終在2016年實現財務共享中心業務財務數據一體化,降低了企業經營成本。2017年施行管理會計轉型后,營運財務部、營銷財務部、財務管理部分別與業務供應鏈部、業務營銷部、業務管理部有機結合,使業務部門與財務部門的聯系更緊密,分工更明確,由市場、研發、銷售組成集團主要業務價值鏈,先后建立4C精準化成本管理體系與WCO成本管理模式,制定戰略財務(專業)、運營財務(支持)、共享財務(高效)的財務發展戰略,通過對管理會計進行實踐,采用精細化成本管理、項目成本管理(PCM)、資產管理等方式,實現財務轉型。

1.2 客戶層面

蒙牛集團根據不同客戶人群的不同需求推出了純牛奶、現代牧場鮮牛奶、早餐奶、特侖蘇、純甄酸奶、冠益乳、優益C、酸酸乳、真果粒等眾多優質單品,通過邀請易烊千璽、趙露思等明星作為品牌代言人、運用“4Ps營銷”中的組合定價模式、蒙牛集團品牌方聯系永輝超市等線下實體賣場開展滿減、折扣、買贈等促銷活動、冠名《向往的生活》綜藝節目、作為中國航天事業戰略合作伙伴打造航天品質牛奶投放央視廣告等方式,吸引消費者嘗鮮購買并提高消費者品牌忠誠度,轉化為穩定的忠實客戶,從而提高獲客率(新客)、復購率(老客)及市場占有率,與伊利、新希望華西、光明、認養一頭牛、圣牧、天潤等國產品牌及德亞等進口品牌形成良性競爭,營造多樣化、多品類可選擇的牛乳制品市場。據蒙牛集團2022年年報數據,蒙牛集團目前保有20%以上的市場占有率,2022年以21.3%的占比位居我國乳制品市場第2 名,僅次于伊利24.2%的市場占比,明顯高于第3 名光明乳業3.2%的市場占比。液態奶占據主要產品市場份額,2021年液態奶營業收入占全產品營業收入的86.8%。

1.3 內部流程層面

2011年,蒙牛某批次250 mL盒裝純牛奶被檢出致癌物黃曲霉素超標后,更加注重食品安全,以安全環保做運營支撐,獨立經營者績效項目管理(IOP)做整體支持保障,從飼料管理、原奶檢測與成品檢測等方面加強管控。針對黃曲霉素檢測,投入靈敏度更高、速度更快的檢測試紙;在原奶檢測環節,加大人員、資金、設備的投入,購置先進的檢測設備,提高檢測專業性、準確性。除原奶外,對成品會再次進行黃曲霉素檢測,檢測合格后方能出庫,從生產源頭扼制不合格產品流入市場的可能性。蒙牛集團嚴格落實物流與供應鏈管理(PLS)、全面質量管理(TQM)、全員生產維護/全面設備管理(TPM)、企業生產管理(OCR)、“5S”現場管理等管理模式,使現場品控、生產安全、生產環境、生產效率、生產成本、產品質量、員工素質均在公司可控范圍內。

1.4 學習與成長層面

蒙牛集團注重企業文化建設及員工對企業文化的認同感,通過組織新入職員工崗前培訓、員工內訓等一系列培訓,一方面提升員工對企業價值的認同、另一方面提升員工自身核心素養,幫助員工迅速成長,提升工作能力,以適應各自崗位。通過員工分層培養體系,選拔培養后備人才、儲備干部。在公司成長方面,蒙牛集團2020—2022年連續3年發布可持續發展(ESG)報告,圍繞可持續的公司治理、環境友好的綠色生產、負責任的產業生態圈等多個方向,全面推進綠色可持續發展戰略,以奶業振興助力鄉村振興、實現共同富裕,并率先發布行業領先的“雙碳”戰略目標,明確如約實現全產業鏈碳達峰、碳中和,推動助力產業鏈上下游可持續發展轉型。2022年,蒙牛在國際權威指數機構——摩根士丹利資本國際公司(Morgan Stanley Capital International,簡稱MSCI)公布的ESG評級中評級躍升至“A”,為中國食品行業最高等級,并獲得國務院國有資產監督管理委員會(簡稱國務院國資委)央企“ESG先鋒50”指數第1 名。入選《中央企業上市公司ESG藍皮書(2022)》優秀案例。

2 管理會計應用效果

2.1 企業運營效率提高

本文選取蒙牛集團2016—2022年年報數據,計算出各年實際存貨周轉次數,其中蒙牛集團2017年管理會計轉型后當年存貨周轉率為11.42 次,相較2016年管理會計轉型之前的存貨周轉率9.44 次,加快1.98次,增幅為20.97%;2018年存貨周轉率為11.09 次、2019年存貨周轉率為10.53 次,雖較2018年回落,但均優于2016年存貨周轉水平1 次以上,說明管理會計實施一定程度上提高了企業運營效率。2020年起,受新冠疫情、原材料成本上升以及2022年夏季限電的影響,銷售成本增幅不及總存貨價值增幅,表現為存貨周轉率出現下降(各年存貨周轉率分別為2020年8.94次、2021年9.29次、2022年8.23次)。總存貨價值增加并非存貨增多,而是由于單位存貨價值增加所導致,故無需認為是存貨周轉減慢的征兆。

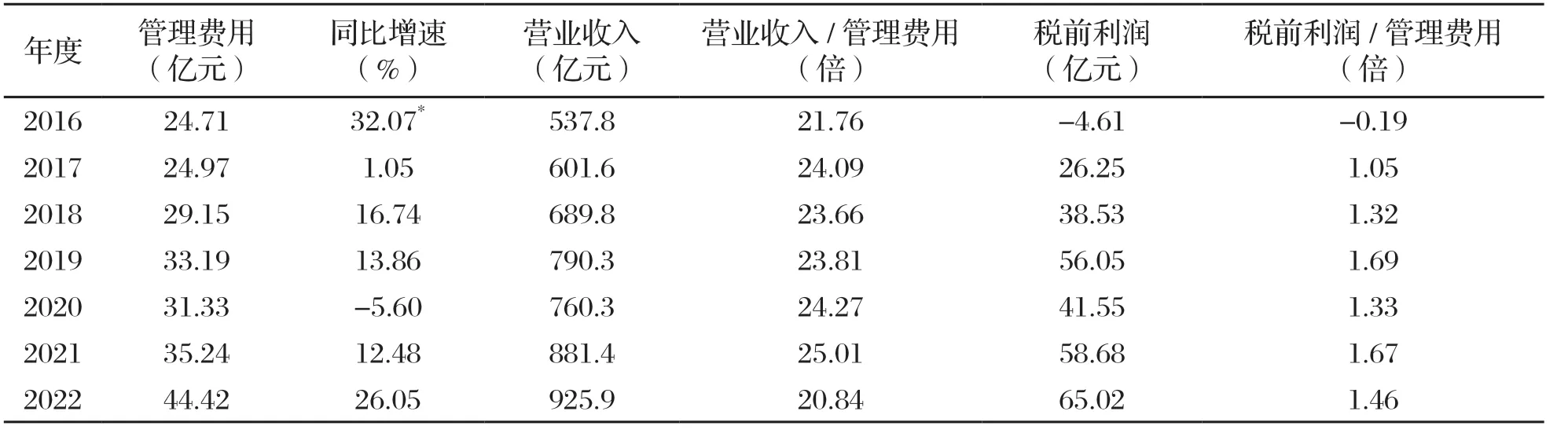

2.2 管理費用增速減緩

本文選取蒙牛集團2016—2022年年報管理費用及營業收入、息稅前利潤(EBIT)等數據,并計算管理費用同比增速、營業收入/管理費用倍數、稅前利潤/管理費用倍數,類似投入與產出倍數的思路來評價管理費用投入效能(表1)。

表1 蒙牛集團管理費用及有關占比

從表1中數據可知,蒙牛集團2017年管理會計轉型后,2017年管理費用支出增速明顯放緩,僅為1.05%,此后每年管理費用保持相對較低的增速,證明管理會計的應用對管理費用增速放緩效果顯著。除2022年外,營業收入/管理費用的倍數均優于2016年管理會計轉型之前的數據,說明管理會計的應用一定程度上可促進企業營業收入以更快增速增長。實施管理會計轉型后,2016年蒙牛集團并購雅士利短期財務危機基本解除,稅前利潤轉負為正,稅前利潤/管理費用的倍數同樣反映了實施管理會計轉型對企業利潤呈正相關。2022年由于疫情封控、高溫限電導致部分工廠停工的情況下,仍產生廠房租金、員工工資等管理費用,且房屋租金不斷上漲、人力成本持續攀升,故該年管理費用增速稍快[7]。

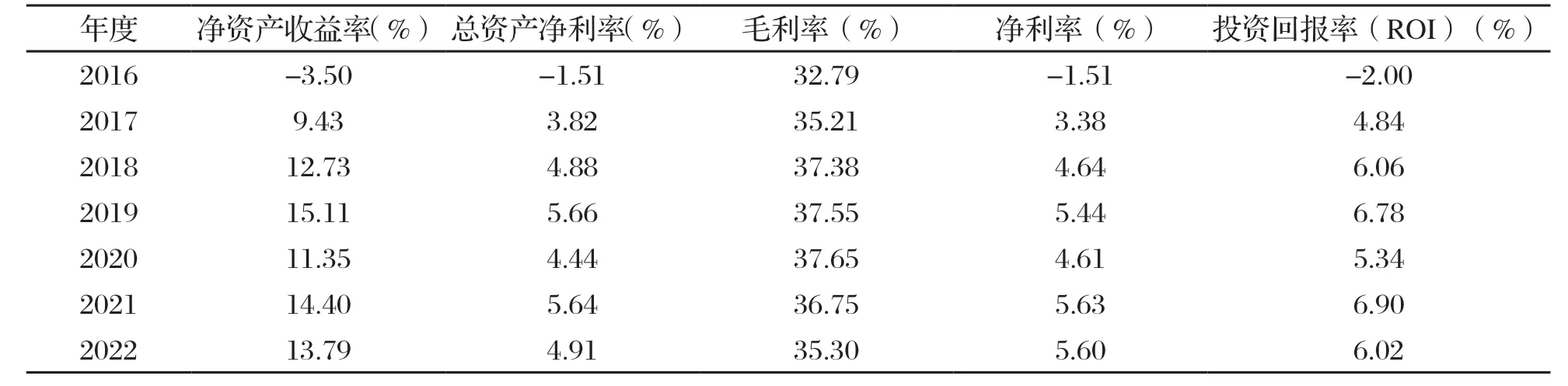

2.3 企業盈利能力提高

本文選取蒙牛集團2016—2022年年報凈資產收益率、總資產凈利率、毛利率、凈利率、投資回報率(ROI)共計5 個財務指標來進行企業盈利能力縱向對比(表2)。

表2 蒙牛集團盈利能力相關指標

對于凈資產收益率指標,2017年較2016年增長12.93個百分點,2018年起穩定在10%以上;對于總資產凈利率指標,2017-2022年基本維持在4%~6%;對于毛利率指標,2017-2022年均超過35%;對于凈利率指標,2018-2022年起均高于4%;對于投資回報率(ROI)指標,2017-2022年大致處于5%~7%且較多集中在6%以上。以上各項指標顯示,蒙牛集團2017年應用管理會計后,盈利能力有了明顯提高。

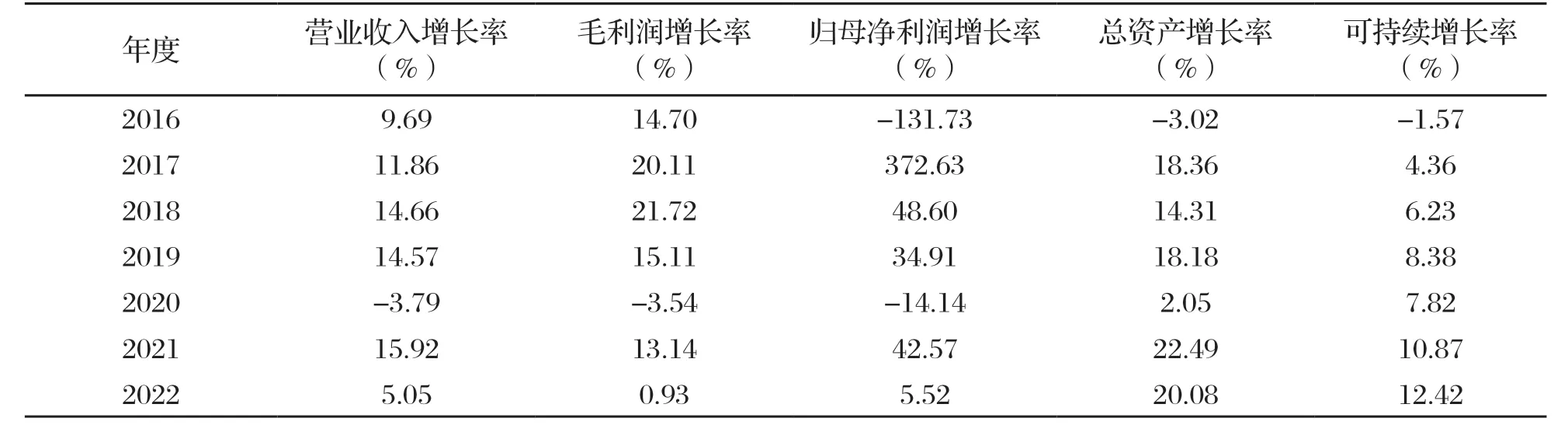

2.4 可持續增長能力提高

本文選取蒙牛集團2016—2022年年報營業收入增長率、毛利潤增長率、歸母凈利潤增長率、總資產增長率、可持續增長率共5個財務指標來進行企業發展能力縱向對比(表3)。

表3 蒙牛集團發展能力相關指標

蒙牛集團2017年應用管理會計后,除2020年新冠疫情發生之初,第一季度實體經濟停滯對公司實體經營造成較大沖擊,此后第二季度至第四季度處于經營恢復階段,故當期營業收入增長率、毛利潤增長率、歸母凈利潤增長率與2019年度相比均為負值,總資產增長率的增長情況同樣與2019年相比較為緩慢。2022年雖受疫情封控、高溫限電影響,夏季部分工廠停工停產,但營業收入增長率、毛利潤增長率、歸母凈利潤增長率仍較2021年同比有小幅度提升,其余年度營業收入增長率、毛利潤增長率、歸母凈利潤增長率均表現出較好水平,特別是2017年蒙牛集團歸母凈利潤增長率甚至達到了3 7 2.6 3%。除2020年外,2016—2022年可持續增長率連年持續增長,蒙牛集團發展能力向好的態勢表明,管理會計的合理利用可使制造型企業可持續增長能力提高。

3 啟示

蒙牛集團自業財融合實施以來,財務狀況表現良好,在中糧集團帶領下先后完成對君樂寶、雅士利、妙可藍多的持股并購,得益于多年來財務共享服務中心及數據中臺和業務中臺的雙中臺建設,企業業財融合成效顯著,營運能力、盈利能力、發展能力各項指標連年保持行業領先地位。目前管理會計、財務共享服務中心、業財融合已在以蒙牛集團、海爾集團為代表的大型集團企業成熟應用。我國上市制造業企業可加強管理會計應用,如構建財務共享服務中心、推行業財融合模式,控制期間費用[8],改善內部財務質量,進一步促進企業高質量發展。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

新生代(2019年4期)2019-11-13 21:46:34

意林·全彩Color(2019年9期)2019-10-17 02:25:48

消費導刊(2017年15期)2017-07-13 01:27:43

河南水利年鑒(2017年0期)2017-05-19 02:29:27

福建輕紡(2017年12期)2017-04-10 12:56:32

現代經濟信息(2016年18期)2016-08-10 09:37:38

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08