中國移動:錢從哪來、花哪去?

2024-04-03 04:40:36吳俊宇

財經 2024年7期

吳俊宇

3月21日晚間,中國移動(SH600941)(0941.HK)發布了2023年財報。財報數據顯示,中國移動2023年營業收入10093.1億元,同比增長7.7%;營業利潤1681.2億元,同比增長4.2%,營業利潤率為16.7%。

此次財報出爐后,中國移動超越美國電信運營商Verizon,成為全球營收最高的電信運營商。中國移動目前也是全球唯一一家營收破萬億元(人民幣)的運營商。

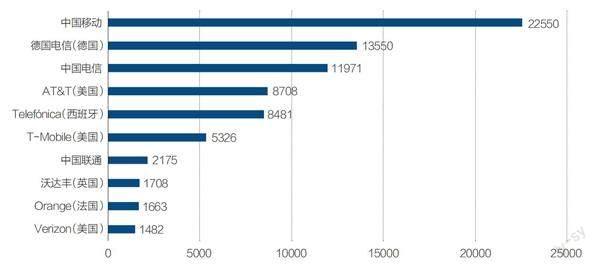

截至3月22日收盤時,中國移動股價小幅上漲2.64%,收盤價為105.39元,總市值為22550億元人民幣。目前,中國移動是A股市值最高的企業,比第二名的茅臺高出1178億元。中國移動也是全球市值最高的電信運營商,市值是第二名T-mobile的1.7倍。

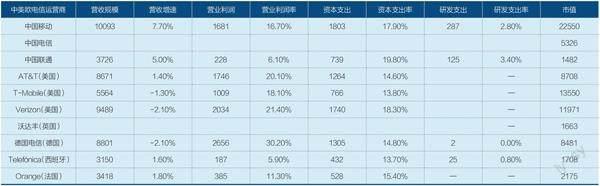

目前,中國移動的市值規模、用戶規模、營收規模、營收增速、資本支出在中美歐的十大電信運營商(中國移動、中國聯通、中國電信、AT&T、T-mobile、Verizon、沃達豐、德國電信、Telefónica、Orange)中均位居第一。

中國移動此前一直是全球用戶規模最大的電信運營商之一。此次營收登頂,和三個因素密不可分。最重要的是,中國市場龐大的人口讓它具備規模運營的優勢;第二,依靠長期巨額資本支出,中國移動建立了全球最大的移動通信網絡;第三,中國移動沒有安于“管道化”,5G時代開始了云、5G To B等創新業務的探索。

過去多年,各國電信運營商一直被認為陷入了“管道化”困境,需要展開業務多元化轉型。目前,美國、歐洲的電信運營商普遍收入增長乏力、投資意愿下滑,管道化愈加明顯。中國電信運營商在4G時代一度也曾被上述問題困擾。不過,情況已經有了變化。

表1:全球重點電信運營商財務狀況(2023年)

單位:億元人民幣。注:1.中國電信、沃達豐尚未發布2023年報,因此數據未納入統計;2.德國電信、Telefónica、Orange的財務數據均已按照北京時間3月21日最新匯率進行換算;3.市值均按照北京時間3月21日收盤時數據進行統計;4.中國移動、中國電信、中國聯通選取A股市值進行統計;5.美國三大電信運營商AT&T、T-Mobile、Verizon上市地址均為納斯達克,選取納斯達克市值進行統計;6.沃達豐選取納斯達克市值進行統計,德國電信、Telefónica、Orange選取紐交所市值進行統計。資料來源:公司財報,《財經十一人》整理 制表:顏斌

圖1:全球重點電信運營商市值情況

單位:億元人民幣注:1.市值均按照北京時間3月22日收盤時數據進行統計;2.中國移動、中國電信、中國聯通選取A股市值進行統計;3.美國三大電信運營商AT&T、T-Mobile、Verizon上市地址均為納斯達克,選取納斯達克市值進行統計;4.沃達豐選取納斯達克市值進行統計,德國電信、Telefónica、Orange選取紐交所市值進行統計。資料來源:公司財報,《財經十一人》整理

圖2:中國移動各大業務板塊收入狀況(2023年)

單位:億元注:中國移動個人市場、家庭市場、政企市場、新興市場四大板塊收入合計8635億元。2023年總營收10093億元,此表格中將未單列的1458億元化為其他。資料來源:公司財報,《財經十一人》整理

《財經》今年3月在巴塞羅那舉辦的MWC2024(世界移動通信大會)上了解到,歐洲、中東、非洲等多個國際電信運營商的負責人普遍認為,中國電信運營商在“擺脫管道化”的探索中,已經走到了世界前列。這集中表現在兩個方面:

其一,中國電信運營商建成了全球最大的5G網絡,在展開5G To B的實踐,5.5G網絡也正在快速落地。

其二,中國電信運營商正在發展云計算業務,并在依托云業務展開政企數字化的探索。

中國移動是全球最大的電信運營商。它的諸多實踐被認為值得全球電信運營商參考借鑒。在MWC2024的一場公開演講中,德國Telefónica公司的CTO(首席技術官)兼CIO(首席信息官)馬利卡魯納·拉奧(Mallikariuna Rao)直言,中國移動的收入規模、創新步伐、市場進展,讓行業所有相關方都非常關注。

萬億營收從哪來?

中國移動的萬億營收主要來自五個板塊——個人市場、家庭市場、政企市場、新興市場,以及其他板塊。2023年,四大主要板塊的收入分別是4902億元、1319億元、1921億元、493億元、1458億元,占比分別為49%、13%、19%、5%、14%。

個人市場、家庭市場是中國移動的基本盤。這部分業務,中國移動表現總體穩定。政企業務板塊目前是中國移動收入最低的板塊,但被中國移動視為增長的第二曲線。中國移動執行董事兼董事長楊杰將其稱為,“中國移動收入增長的主力軍”。

中國移動的政企業務主要面向政府、金融、制造、能源、教育等行業市場,銷售云、網、硬件、軟件、數據中心等產品服務。

2023年,中國移動政企市場收入1921億元,同比增長14.2%。政企業務中,移動云收入833億元,同比增長65.6%;5G數字化收入475億元,同比增長30.1%;5G轉網收入54億元,同比增長113.1%。財報顯示,中國移動在2023年公開招標市場中標份額達到14.3%,位居行業第一。

在政企行業,中國移動等電信運營商有幾個拳頭產品:一是5G To B的服務;二是云計算、數據中心等算力基礎設施。市場優勢在于,能夠依靠各省分公司下沉到四五六線城市。

在3月21日財報發布后的業績說明會中,楊杰表示,過去幾年移動云市場占比基數較小,增速可達100%以上。隨著基數增長,增速會因此下降。他希望2024年移動云的增速能保持在30%以上。楊杰在業績說明會中稱,目前移動云收入占比中,公有云占比超過三分之二,私有云占比約為三分之一。

2023年12月6日,2023世界5G大會在鄭州開幕,中國移動以“5G看移動,數智創未來”為主題亮相。圖/IC

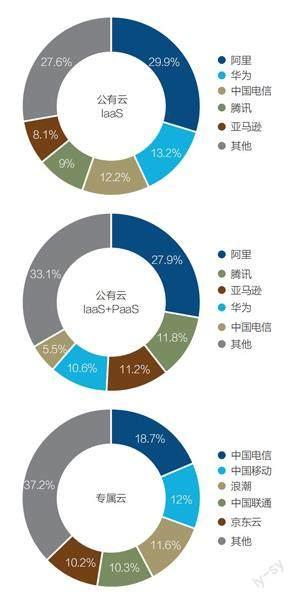

中國政企數字化市場,目前用云習慣是以混合云/私有云/專屬云等項目為主。移動云、天翼云、華為云正在成為主導這個市場的核心選手,阿里云、騰訊云考慮到利潤等因素目前在主動后撤,聚焦公有云業務。

在國際市場調研機構IDC的統計中,2023年上半年,中國移動尚未進入公有云IaaS(基礎設施)、PaaS(平臺軟件)市場的前五強。中國移動目前在專屬云市場的份額為12.0%,位居第二(相關報道見《財經》2024年第5期“中國算力產業出現五個真問題”)。

華為政企業務的一位資深人士今年3月對《財經》表示,電信運營商和華為在政企市場形成了錯位競爭。華為的優勢是一二三線城市。大中型客戶需要具備專業能力的產品方案,華為可以提供。四五六線城市的中小型客戶需要適銷對路的輕量級軟硬件,這需要強大的分銷、服務能力。華為的地區部不夠下沉,但這正是電信運營商的優勢。中國移動等在各省設有分公司。因此,對四五六線城市市場有更好的分銷、服務能力。

政企數字化需要根據客戶需求提供解決方案。打磨解決方案,又需要加大產研投入。電信運營商一直被認為研發能力是短板。不過,中國移動正在彌補這一短板。

2023年,中國移動研發費用為287億元,比上年增長58.7%,占營業收入的比重為2.8%。中國移動的研發費用的規模、強度和科技公司相比都有較大差距,但勝在增長明顯。全球重點電信運營商較少單列研發費用這一項目。已經披露研發支出的國際電信運營商,研發支出率一般也低于1%。因此,中國移動橫向對比屬于強度較高的一家。

一位通信行業資深人士曾對《財經》表示,電信運營商研發支出率低的原因是研發需求很低。通信產業長期分工明確,通信設備商(愛立信、華為、諾基亞、中興)負責技術研發,電信運營商負責采購設備進行組網運營。但隨著中國電信運營商加大5G To B、云、政企等業務的創新和投入,這一慣例正在被打破。

中國移動等電信運營商拓展云、政企等業務最大的挑戰是,這些業務投入成本極高。它最終成功的標志,并非短期的收入規模、市場份額,而是能否真正穩定盈利。

當被投資者問及云、政企業務如何提升盈利水平時,楊杰解釋,云需要數據傳輸,中國移動有光纖優勢,當云和光纖傳輸結合時,整體盈利水平容易提升。相比于云,政企的盈利壓力會更大。因此,中國移動今年計劃重點推進產品化、標準化和平臺化,提高政企業務領域的盈利水平。

上述通信行業資深人士認為,創新存在風險。擺在電信運營商面前有一組矛盾:“管道商”缺乏想象空間,卻有穩定利潤;多元化探索空間誘人,短期內風險較高。過去,國際電信運營商的探索普遍失敗了,為此付出了高昂成本。4G時代,美國三大電信運營商曾高價收購流媒體、互聯網業務。最終結果是賤賣這些業務,結束多元化探索。中國電信運營商在5G時代,走到了多元化探索的前列。這些探索是積極的、必要的。因為電信運營商需要創新。

中國電信運營商和國際電信運營商一個極大的差異是,國際電信運營商資產負債率一般約為70%,中國電信運營商一般約為30%。無需負債經營,這使得中國電信運營商的多元化探索空間更足,成功幾率更大。

圖3:IDC中國云計算細分市場份額情況(2023上半年)

注:1.IDC定義的公有云指的是IaaS+PaaS+SaaS;2.IDC定義定義的專屬云指在數據中心中隔離出來的專屬虛擬化資源池;3.專屬云市場獨立,和公有云、混合云、私有云不同,IDC未公開混合云、私有云市場數據資料來源:國際市場調研機構IDC

事實上,中國電信運營商的多元化探索也引發了國際電信運營商的關注和好奇。在MWC2024大會上,有中國移動、中國電信人士同時對《財經》表示,歐洲、中東、非洲的電信運營商和中國移動、中國電信業務交流時常常關注兩個問題:一是5G To B的業務進展;二是如何發展算力和大模型相關業務。

錢花在哪?

中國電信運營商每年都要付出巨額的資本支出。資本支出主要流向網絡、算力等方向。外界一直關注中國移動等三家電信運營商在2024年的資本支出方向,其中一共有三個關注重點。

其一,5G向5.5G升級帶來的資本支出。目前5G商用已有五年,華為期望推動5G向5.5G平滑升級。因此電信運營商的5.5G升級進度,這直接影響華為、中興的通信設備業務的營收狀況。

其二,算力,尤其是智算資源的投資力度。電信運營商目前是中國算力基礎設施建設的主力軍。其不僅為市場提供IDC(數據中心)資源,還大批量采購國產算力設備(如搭載鯤鵬、昇騰、海光等芯片的服務器)。電信運營商和科技公司在算力市場既競爭又合作。它們的算力采購動作會直接影響科技公司的預期。

其三,光纖固網的投資力度。《財經》從政策制定研究人士以及部分城市信息化負責人處了解到,他們希望電信運營商在“東數西算”中進行新一輪“提速降費”。其中一種方案是,在樞紐集群城市之間、西部集群城市與北上廣深杭等一線城市間修建直連網絡(相關報道見《財經》2024年第6期“十大國家級算力集群兩年發展現狀”)。

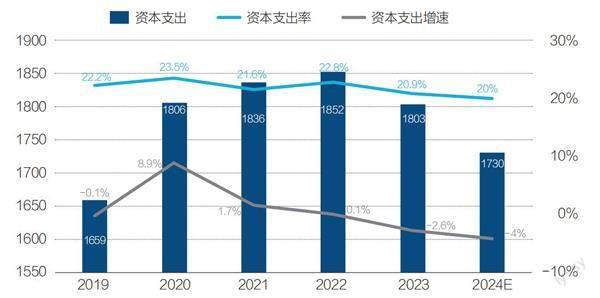

中國移動在業績說明會對此進行了介紹。中國移動預計2024年資本支出1730億元,較2023年下降4.0%,資本支出率將下降至20%以下。這會是六年來的最低水平。楊杰解釋,5G投資高峰期已過,預期集團未來幾年的資本開支會平穩下降。

中國移動的資本支出正逐步從5G傾斜到算力。但對外界關心的數據中心間光纖固網投資,中國移動管理層在業績說明會中沒有進行詳細介紹。此前曾有電信運營商人士對《財經》表示,因為在哪兒建網、怎么建網都要考慮成本和收益。電信運營商一直擔心這些投資難以回收成本。

算力投資方面,中國移動預計2024年算力資本支出預計將增長28.0%,達到475億元。算力投資將向AI算力和國產算力傾斜。

圖4:中國移動資本支出變化(2019年-2024年)

單位:億元。注:1.資本支出率計算方式為,資本支出/營收規模;2.中國移動預計2024年資本支出率會下降到20%以下資料來源:公司財報,《財經十一人》整理

圖5:中國移動近三年資本支出方向

單位:億元注:1.“非5G連接”為中國移動投資者推介材料中“連接”減去5G的結果;2.能力指“能力中臺”。資料來源:公司財報,《財經十一人》整理

中國移動的算力采購規模甚至已經超過了很多科技公司。阿里、騰訊、字節等中國科技公司通常一年服務器采購規模約為20萬臺服務器。而中國移動2024年PC服務器集采公告顯示,此次采購共22個標包,總規模將約為26.45萬臺服務器。

過去,市場認為電信運營商算力資源主要是通用算力(CPU為主的服務器),智能算力(GPU為主的服務器)投資不足。這意味著,大模型技術爆發時算力資源配置不夠契合未來的市場發展需求。

但中國移動接下的算力投資重點將傾斜至智能算力,智能算力增速將遠超通用算力。

按照規劃,中國移動計劃2024年通用算力(FP32,單精度浮點數)將新增3 EFLOPS,達到9 EFLOPS,增長超過30%。智能算力(FP16,半精度浮點數)將新增7 EFLOPS以上,超過17 EFLOPS,增長超過70%。

中國移動管理層表示,由于種種限制,中國移動會傾向采購國產算力。今年4月-5月,中國移動采購的國產算力將開始全面部署。《財經》從中國移動公開招標采購公開信息中了解到,僅一季度,中國移動就至少采購了至少85億元的國產算力。

今年1月,中國移動發布的《2023年至2024年新型智算中心采購(標包12)》招標公告顯示,此次共采購國產AI服務器1250臺,耗資25億元。這些服務器均是搭載華為昇騰AI芯片的服務器。今年3月,在已公開中標的中國移動2024年PC服務器集采大單中,五個標包(11、13、14、16、20)共采購了60億元的鯤鵬、海光國產CPU服務器。

有芯片行業人士對《財經》表示,2023年中國移動、中國電信的服務器集采中,國產芯片服務器的占比約為27%。預計2024年這一占比還進一步提升。其中,收益最大的兩家芯片供應商是華為和海光。電信運營商大規模采購國產算力,這意味著國產芯片的供應鏈會因此變得更健壯。國產芯片也將會有更多使用、適配場景。最終實現“從能用到好用”的良性循環。

5G投資方面,中國移動預計2024年5G資本支出將減少21.6%,達到690億元。5G投資重點將向5.5G傾斜。

中國移動管理層在業績說明會中提到,5.5G是平滑升級,不會帶來資本支出大幅提升。預計2024年會在300個城市部署5.5G,資本支出15億元。中國移動在MWC2024期間曾公開表示,2026年底5.5G將全量商用。

中國移動執行董事兼財務總監李榮華還提到,中國移動未來5G設備折舊時間將從七年延長至十年。中國移動有很強的盈利能力,不需要通過折舊來調節利潤。

李榮華解釋,這一決定的原因有三點:一是中國6G推進組提出,未來6G和5G要協同走網,因此5G設施會很大程度得到復用。二是同行大多采取了十年折舊期限。5G設備已經非常成熟,七年折舊期限太短。三是中國移動需要為人工智能等新技術進行研發。因此,需要通盤考慮資本支出、研發支出的平衡。節省出的資本支出可以用于研發投入。

上述通信產業資深人士表示,這種折舊調整策略是合理的。因為中國電信等企業的折舊期限通常比中國移動更長。5G設備目前可使用壽命都已大幅延長。中國移動調整折舊期間每年可能會帶來百億元以上的空間。節省出來的折舊費用于研發投入,未來會帶來更大市場回報。