目標成本法在S 單位的應用

2024-04-15 05:33:24莊涵智劉娟娟

中國農業會計 2024年8期

莊涵智 劉娟娟

(作者單位:中國電子科技集團公司第十研究所)

一、目標成本法概述

(一)目標成本法的概念

目標成本法是指在自由競爭的市場中,基于市場價格和企業期望利潤確定產品的目標成本,從產品設計階段開始的全生命周期,通過各部門、各環節乃至上下游企業的通力合作實現目標成本的成本管理方法[1-2]。

(二)目標成本管理與傳統成本管理的區別

傳統成本管理法主要通過減少生產要素投入、降低非必要開支、提高生產效率實現降本增效。傳統成本管理法的缺陷在于過分依賴企業財務核算的準確性。由于財務核算是對已發生的成本進行統計分析,其具有滯后性。在業務實質已經形成、絕大部分成本已經發生的情況下,傳統成本管理無法達到大幅壓降成本的目的[3]。與傳統成本管理法相比,目標成本法著重事前對產品成本進行干預[4]。

二、S 單位搭建目標成本管理組織架構

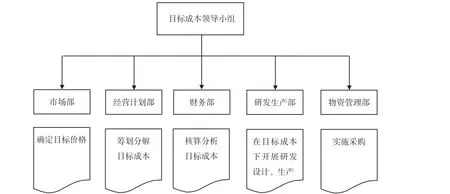

S 單位為某高端制造業企業,主要生產系統級或模塊級通信設備。S 單位根據研發生產流程和現有部門建立了目標成本管理組織架構(見圖1)。由圖1 可知,該單位的目標成本管理主要由目標成本領導小組負責,目標領導小組由目標成本管理部門(市場部、經營計劃部、財務部)、目標成本執行部門(研發生產部、物資管理部)組成。各部門的具體職責如下:

圖1 目標成本管理組織架構

市場部負責確定目標價格,從外部市場獲得明確的目標價格輸入,作為籌劃目標成本、下達市場任務書的依據。

經營計劃部負責籌劃和分解目標成本,組織目標成本籌劃分解,會同財務部對目標成本進行過程監督和考核。

財務部負責核算與分析目標成本,根據目標成本下達預算,核算實際成本并與目標成本進行對比分析。

研發生產部負責在目標成本下開展設計和生產。

物資管理部負責實施采購,根據目標成本開展供應商談價、采購工作。

目標成本領導小組主要負責審議目標成本管理制度體系,聽取目標成本管理工作匯報并確定目標成本;研究工作中的重大問題、重大事項,提出相關意見和建議;負責協調限價設計、成本籌劃、成本控制、成本評估所需的資源。

三、目標成本分解

(一)總體思路

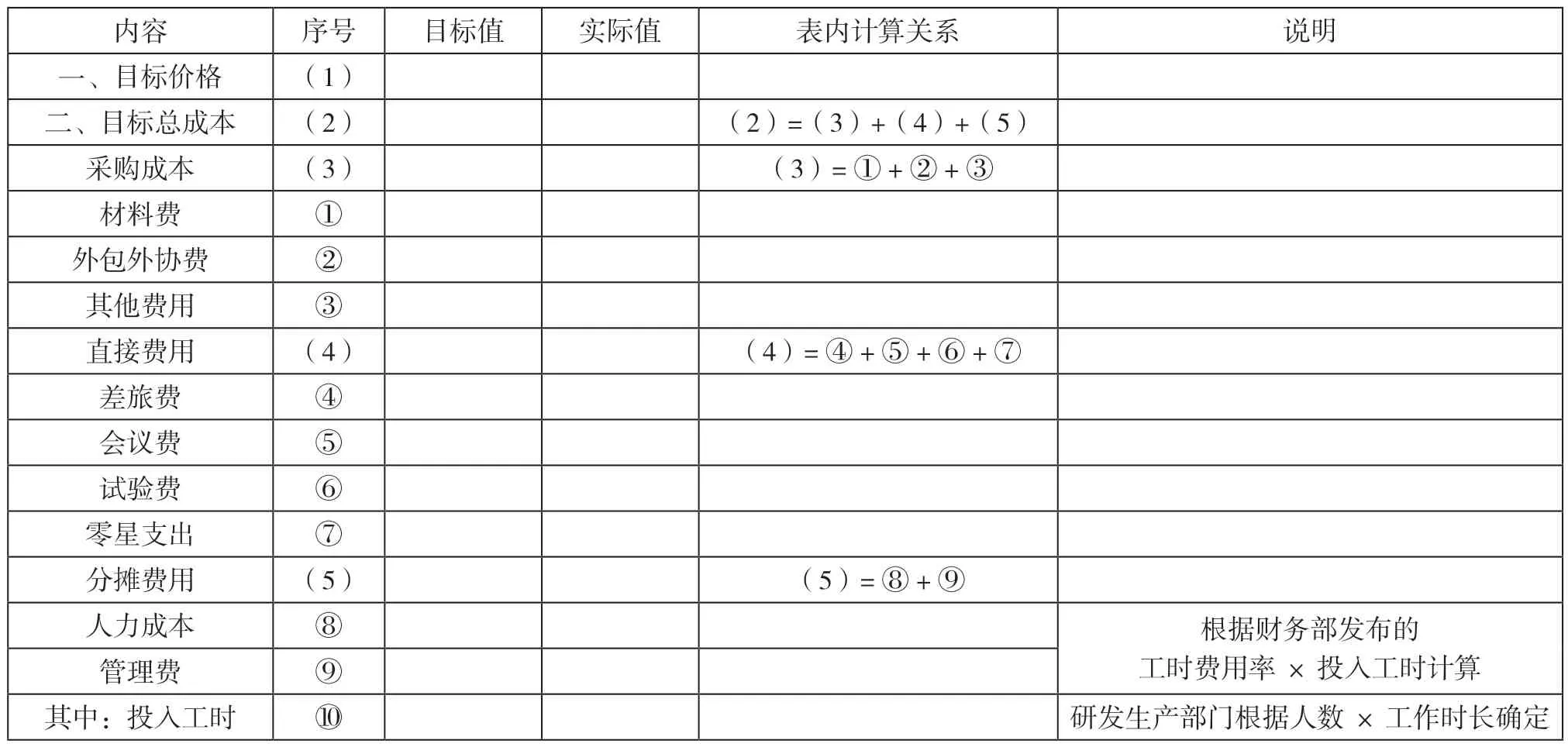

目標成本領導小組根據市場部提供的外部價格情況,結合預期收益率(一般按5%考慮),確定目標利潤,倒推目標成本。經營計劃部根據研發生產部提供的來源于物料清單系統(Bill of Material, BOM)的產品結構,按照生產費用要素將目標總成本分解至各費用項目,結果如表1 所示[5-6]。

表1 目標成本分解表

(二)具體方法

針對產品的復雜程度,運用不同的成本分解方法對目標成本進行分解。

1.模塊級產品

按照責任部門對目標成本進行分解。模塊級產品通常由于結構層級簡單,由單一部門負責生產制造,不需要多部門協作;在生產加工過程中可以明確區分各部門負責的工序。針對這類產品,目標成本的分解只需要落實責任部門,為每個部門制定該產品的目標成本即可。

2.系統級產品

先按照生產對象進行目標成本分解,再按照責任部門進行分解。系統級產品通常由多個模塊組成,層級結構比較復雜,涉及多個分系統產品的生產制造。針對這類產品,首先要將目標成本分解至各個分系統、模塊級產品,確定每個分系統產品的目標成本,然后將各分系統的產品逐級分解至各責任部門。對結構復雜、由多個產品或分系統組成的系統級產品,需要采用明確責任部門、明確生產對象相結合的分解方式,對其目標成本進行分解與控制[7]。

四、目標成本控制關鍵節點

(一)產品設計階段

該階段重點應關注產品設計的經濟性,與性能先進性、質量可靠性作為同等重要的核心指標,在目標成本下進行研發設計,嚴防過度冗余設計導致成本過高。

(二)產品研發階段

該階段應重點關注產品工藝的實現,加強樣機投產數量控制、設計更改控制,加強外包外協環節成本費用控制,加強計劃管理與資源配置,開展研制過程成本分析。不得隨意調整技術狀態,因需求變更、技術革新等確需調整的,一般性調整結合研制總要求審核確認,重大調整按立項審批權限和程序報批。

(三)產品生產階段

該階段重點關注產品質量控制和過程管理,通過工藝創新、技術革新、管理優化等方式,不斷提高效率,減少損耗,降低產品成本。

第一,對產品生產過程中的關鍵環節、關鍵技術和流程進行重點管理,減少因操作不當導致的成本增加;加強外協產品的質量管控,進一步明確產品的質量責任,減少因產品質量問題導致的報廢、返工等損失;充分考慮產品交付的時間、地點、方式、中轉的防護、質量復驗及環境變化等因素,做好質量與進度的優化工作,合理配置資源,縮短產品交付時間,努力降低產品交付成本。

第二,對生產過程中單位價值較大、使用數量較多的器件、外協件、主要原輔材料消耗情況等進行跟蹤,對生產過程中出現的各種成本偏差及時進行原因分析。

第三,物資管理部門應根據產品的投產數量、交付時間,計算物資的經濟批量和供貨時間,對器件及成品按交貨周期確定采購計劃,按最佳經濟批量進行物資器件采購,控制物資采購成本。

(四)售后服務階段

該階段重點關注售后服務管理,編制經濟可行的售后服務方案,合理控制售后服務成本。

第一,加強產品返修過程中的成本控制。產品盡量在當地維修,對于必須返廠維修的產品,盡量采用經濟的運送方式。返廠維修期間,對于是選擇修復還是更換新器件或模塊,應進行經濟性評估。

第二,加強外場服務成本控制。外場人員要充分了解外場情況,明確外場產品維修的技術狀態,選派合適的人員到場,避免維修服務工作勞而無功。

第三,為重點項目建立相對固定的售后服務工作點,派駐技術人員常駐外場服務,節約外場服務差旅成本,提高售后服務的及時性和有效性。

五、建立目標成本考核機制

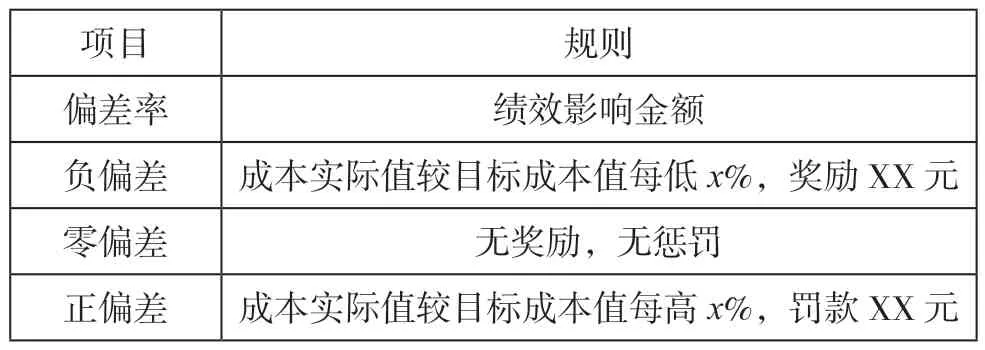

(一)考核指標設置

財務部根據目標成本分解表(見表1),填列成本“實際值”,通過計算各成本費用的偏差率,對造成偏差的責任部門進行考核。偏差率計算公式:

偏差率=(實際值-目標值)/目標值×100% (1)

(二)各成本項的考核標準

在對目標總成本進行分解后,還需要明確各成本項的責任部門。通常情況下,研發生產部門對因用量(材料定額、工時定額等)引起的影響目標成本偏差負責;物資管理部對因材料采購價格引起的影響目標成本偏差負責;人力資源部對因工時費用率引起的影響目標成本偏差負責。

此外,財務部要定期通報產品的成本發生情況。當成本開支達到目標成本的50%時,聯合經營計劃部、研發生產部對產品成本進行一次核查。若產品的研制生產進度與目標成本計劃進度出現偏差,應組織召開成本分析會,分析差異原因,確定責任部門,制定具體的糾偏措施,確保產品成本控制在目標成本以內。

(三)考核規則

當目標成本與實際成本出現偏差,在分析出偏差原因后,將偏差率折合成相關系數,對績效產生影響。目標成本考核規則如表2 所示。

表2 目標成本考核規則表

六、目標成本法在應用中的注意事項

(一)目標成本控制的全過程需要加強業財融合溝通

1.目標成本確定及分解階段

目標成本的確定依賴于市場部提供的外部市場價格信息,即目標價格。研發生產部應提供產品的結構組成,尤其是產品成本中占比較大的支出,需要明確責任部門,經營計劃部、財務部全程參與產品和工藝的設計,對經濟性指標提出評審意見[8]。

2.物資采購階段

物資管理部在采購高價值材料的過程中,應隨時反饋采購價格,一旦發現采購價格超出目標成本金額,要及時通報經營計劃部、財務部、研發生產部。對于是否更換供應商、是否選擇可替代材料、是否更改產品設計等問題,物資管理部應聯合業務部門和管理部門共同商議決策。

3.產品生產制造階段

在實際成本發生的過程中,財務部應關注其與目標成本的偏差,根據項目進度分析實際成本的發生是否正常。當實際成本偏離目標成本時,通知經營計劃部、研發生產部共同調查偏差原因,明確責任部門,及時糾偏。

(二)打通信息系統,保證前后端數據一致性

外包外協合同管理系統、物資采購系統、財務系統三者應建立數據共享機制,保持協同性。目標成本分解后應推送至各系統[9]。

1.外包外協合同管理系統與財務系統中的預算管理建立接口

在簽訂外包外協合同前,應評估和參考財務系統預算管理模塊對該產品的預算指標,避免發生經濟業務實質前就與對方訂立超目標成本的合同。

2.物資采購系統與財務系統中的成本費用報銷模塊建立接口

通過成本費用報銷系統控制物資采購付款,實時監控大額采購,及時對可能超出目標成本的物資采購行為進行預警,對物資采購業務實現事前控制。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

電影(2018年12期)2018-12-23 02:18:48

中國軍轉民(2017年6期)2018-01-31 02:22:28

Coco薇(2015年1期)2015-08-13 02:23:50

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46