基于CiteSpace 知識圖譜的環境會計信息披露研究熱點

2024-04-15 05:33:24陳雯蕾

中國農業會計 2024年8期

陳雯蕾

(作者單位:湖北工業大學經濟與管理學院)

2020 年9 月,習近平主席在第75 屆聯合國大會上首次提出“雙碳”目標,即力爭于2030 年前實現碳達峰、2060 年前實現碳中和。為了實現該目標,我國企業積極推動可持續發展,促進產業技術低碳轉型,致力于減少二氧化碳的排放量。而低碳經濟的發展會對企業經濟活動產生影響,從而對會計目標、會計核算和會計報告產生影響[1]。在此背景下,傳統會計難以滿足企業可持續發展的需求,而環境會計結合企業環境經營目標,披露和報告的環境會計信息更能體現企業低碳經濟下的經營成果和低碳責任履行情況。基于此,本文對我國環境會計信息披露研究進行梳理,了解當前環境會計信息披露領域的發展趨勢,洞察環境會計信息披露的研究熱點。

一、數據來源和研究方法

(一)數據來源

本文在中國知網數據庫以“環境會計信息披露”為關鍵詞進行搜索,期刊來源為北京大學中文核心期刊、中文社會科學引文索引和中國科學引文數據庫,時間跨度為1997—2023 年,剔除不合主題文獻后,最終篩選出427 篇符合要求的文獻。

(二)研究方法

本文采用CiteSpace 6.3.R1 進行文獻計量分析,導入檢索到的427 篇文獻,將數據轉換為共現圖譜,展現環境會計信息披露研究領域的發展動態。

二、研究發展

(一)環境會計信息披露研究發行數量情況

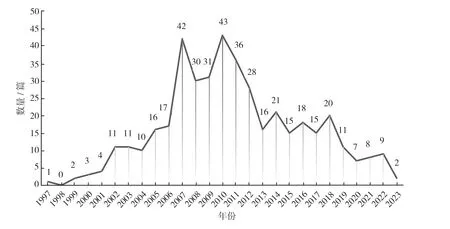

1997—2023 年我國環境會計信息披露研究的文獻發表數量如圖1 所示。由圖1 可知,從1997 年起,我國環境會計信息披露的研究正式拉開序幕。隨著低碳經濟的發展,環境會計信息披露研究成為學者關注的重點。1997—2001 年,環境會計信息披露研究的文獻數量緩慢提升,從2002 年起,數量整體呈增長態勢,并在2007 年和2010 年出現峰值,其中2010 年的研究數量最多。2013—2018 年,研究數量基本保持穩定,此后數量不斷減少。

圖1 1997—2023 年我國環境會計信息披露研究的文獻發表數量

從發展歷程來看,環境會計信息披露研究的文獻發行量順應國家政策。1997 年,中國證監會發布《招股說明書》;2003 年,國家環境保護總局發布《關于企業環境信息公開的公告》;2006 年,中國證監會發布《首次公開發行股票并上市管理辦法》;2008 年,上交所發布《上市公司環境信息披露指引》;2010 年,環境保護部發布《上市公司環境信息披露指南》;2011 年,環境保護部發布《企業環境報告書編制導則》(HJ 617-2011);2014 年,我國修訂《中華人民共和國環境保護法》;2015 年,中共中央、國務院發布《生態文明體制改革總體方案》。我國對環境會計信息披露要求起步稍晚,但隨著資本市場對企業低碳信息需求的增長,我國對環境會計信息披露的要求不斷完善。

(二)環境會計信息披露研究文獻分布情況

1.作者分布

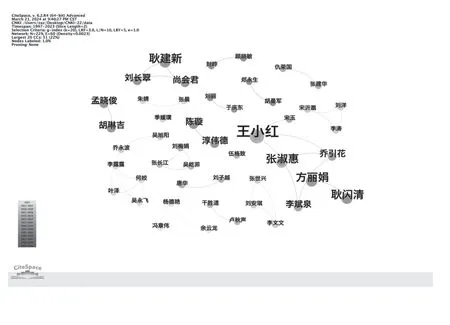

運用CiteSpace 軟件制作作者知識圖譜,結果如圖2所示。圖2 中,節點數229 個,連線60 條,網格密度0.001 8。作者區域聚集性越密集,表示作者聯系越緊密。由圖2可知,1997—2023 年我國環境會計信息披露研究形成了以耿建新、王小紅為主的研究人員,但其尚未形成研究團隊。同時可以看出,李露露、何姣、吳永飛、葉澤形成4 人研究群體,劉長翠、尚會君、耿建新形成3 人研究群體等。

圖2 作者知識圖譜

節點大小代表作者發文數量的多少。作者發文頻次能顯現環境會計信息披露的研究勢頭。王小紅、方麗娟、耿建新三位作者發文數量最多,別為6 篇、5 篇、4 篇,其余作者發文數量較少。

2. 關鍵詞分析

關鍵詞是文章主題內容的高度濃縮和總結,能夠直觀展現內容,根據關鍵詞出現的頻次和中心性,可以了解研究熱點[2]。

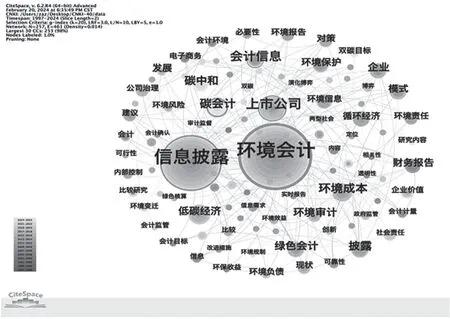

(1)共現分析。圖3 為環境會計信息披露研究的關鍵詞圖譜。圖3 中共有257 個關鍵詞,461 條連線,網絡密度0.014。圓圈代表的是關鍵詞頻次的高低,圓圈越大,頻次越高,反之則越低;線條代表關鍵詞之間的聯系。由圖3 可知,環境會計信息披露的研究熱點集中在以下方面:環境會計、信息披露、上市公司。環境會計信息披露的研究主要包括以下角度:研究行業,如石化行業、電力行業等;企業內外部影響,如內部控制、政府監督等;內容體系,如環境成本、會計目標等;信息披露要求,如環境責任、環境報告等。

圖3 關鍵詞圖譜

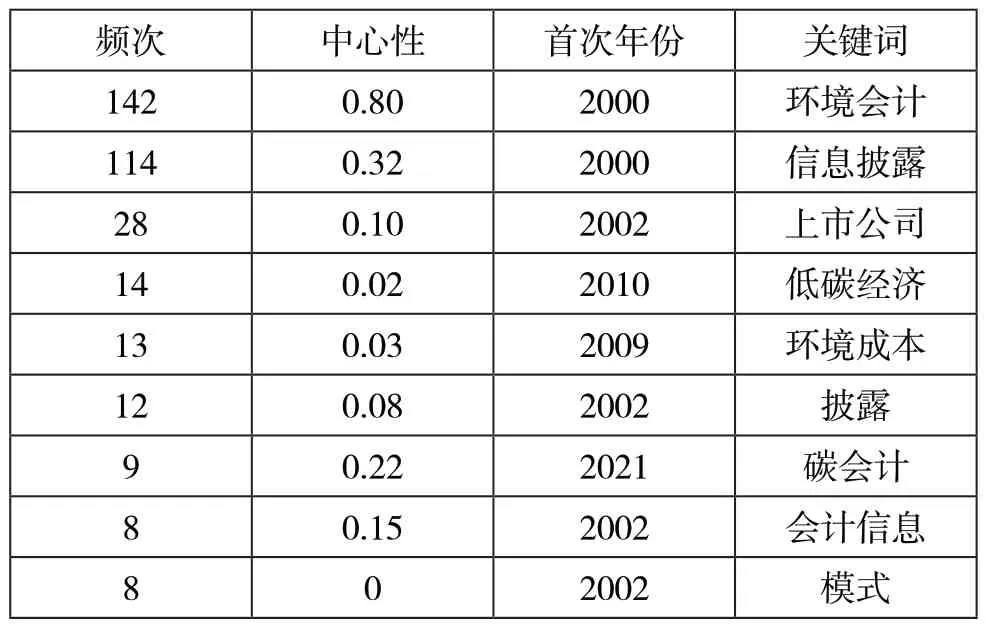

高頻關鍵詞共現結果如表1 所示。由表1 可知,環境會計、信息披露、碳會計和會計信息的中心性較高。其中,環境會計和信息披露在頻次和中心性排序中均是前兩位,說明其是環境會計信息披露的主要研究方向。碳會計具有較高的中心性,但頻次較低,說明該方向的研究仍存在較大空間,需要進一步深入。模式的中心性為0,頻次是8,說明低碳經濟下,該方向研究較少,且與其他方向研究的關聯性需要進一步提高。上市公司的研究頻次較高,但是中心性不高,說明該研究的發展逐漸成熟,與其他研究的結合稍顯微弱,在宏觀背景的影響下,依然具備與其他方向交叉的發展潛力。

表1 高頻關鍵詞共現

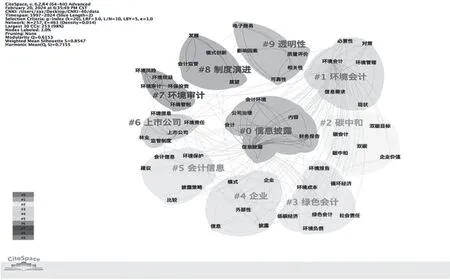

(2)聚類分析。聚類分析可以直觀地顯示關鍵詞之間的密切關系,判斷關鍵詞之間的關聯程度,從而進一步揭示該領域的研究熱點。環境會計信息披露研究的關鍵詞聚類如圖4 所示。CiteSpace 依據網絡結構和聚類的清晰度,提供了模塊值(Q值)和平均輪廓值(S值)兩個指標。一般認為,Q>0.3 意味著聚類結構顯著;S>0.5意味著聚類是合理的,S>0.7 意味著聚類是令人信服的。圖4 中,Q=0.615 3,S=0.854 7,表明環境會計信息披露的聚類結果是顯著且可信的。聚類序號越小,研究關注度越高。由圖4 可知,我國環境會計信息披露研究熱點前五名排序為信息披露、環境會計、碳中和、綠色會計、企業。

圖4 關鍵詞聚類圖

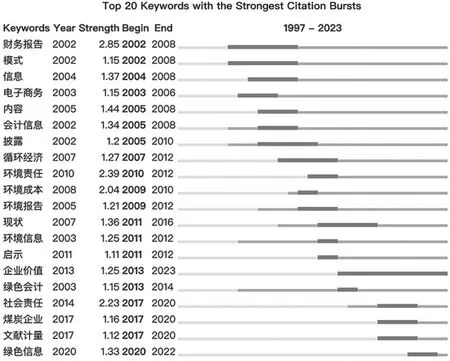

(3)研究前沿分析。以環境會計信息披露研究的相關短語在時區內出現的頻次強度和時區的動態變化綜合分析研究趨勢,可以了解研究熱點和發展時間。利用CiteSpace 軟件檢測環境會計信息披露研究的突現詞后,得出如圖5 所示的20 個突現詞。得出如圖5 所示的20 個突現詞。由圖5 可知,財務報告的強度最高,說明其是環境會計信息的熱點研究內容。重點探查財務報告中對環境會計的信息披露內容。其中企業價值、綠色信息是近三年的研究主題。

圖5 關鍵詞突現圖

話題一:企業價值。我國正逐漸完善環境會計信息披露的框架和準則要求,企業披露環境會計信息的意義不言而喻。學者通過不同角度的實證研究證實企業進行環境會計信息披露有利于企業價值的提升,如經營成本、綠色技術創新[3]、融資[4]、政治關聯[5]等。

話題二:“雙碳”目標。“雙碳”目標是我國綠色經濟發展的長遠導向,需要通過減少和控制二氧化碳排放量來實現。在該背景下,環境科目設置和核算將會影響披露,如環境資產、環境成本和環境費用等。另外,企業應當承擔的社會責任披露也獲得廣泛關注,如低碳成果、環保措施等[6]。

話題三:碳會計。“雙碳”目標的實現需要市場化的會計手段——碳會計。碳會計是會計與環境學科的產物,是以環境法律法規為依據,以貨幣、實物單位計量或用文字表述的形式,對企業履行低碳責任、節能減排進行確認和計量,報告和考核企業自然資源利用率,披露企業自然資本效率和社會效益的一門新興的會計學科。企業可以通過披露碳會計信息的行為向外界傳達是否履行低碳責任和承擔社會責任[6]。

筆者將環境會計信息披露研究的發展分為3 個階段:1997—2000 年(國家倡導發展時期),環境會計作為新興學科,主要研究內容有環境會計核算、信息披露方式。2000—2010 年(社會層面快速發展),研究延伸到核算監督方面,形成了環境會計的基本體系。在該階段,隨著國家規范的陸續出臺和經濟的快速發展,學者更關注企業環境會計信息披露研究,聚焦企業環保行為和環境成本。2010 年至今(企業層面的成熟期),主要研究企業環境會計信息披露影響因素,并引入許多新概念,如博弈論[7]、生態治理[8]、自愿性披露等。

三、結論與展望

(一)研究結論

本文對環境信息會計披露研究的文獻發文量、分布情況和關鍵詞進行可視化分析,得出以下結論:第一,從期刊發文數量來看,1997—2001 年,相關文獻數量緩慢提升,從2002 年起,數量顯著增長,并在2007 年和2010 年出現峰值,2013—2018 年,研究數量基本保持穩定,此后數量不斷減少。第二,從研究作者來看,高產作者不多,且高產作者之間的聯系較低。第三,從關鍵詞來看,研究領域聚焦在行業、內外部影響、環境會計披露體系等維度。我國環境會計信息披露研究經歷了3 個發展時期:國家推動期、社會發展期、企業成熟期。

(二)發展展望

第一,加強環境會計信息披露研究學者間的合作,增強群體聚合性,擴展研究熱點和內容,深化研究主題,使環境會計信息披露的研究呈現多元化。

第二,結合不同行業的環境會計信息披露研究,形成統一研究體系,完善環境會計信息披露標準,明確企業披露要求。

第三,學習國際組織信息披露范式,從披露制度、公眾層面加強企業的環境會計信息披露,豐富披露內容。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中老年保健(2021年12期)2021-08-24 03:30:40

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中國生殖健康(2019年11期)2019-01-07 01:28:02

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09