提高我國鐵素資源自給率的對策建議

2024-04-18 06:05:18秦潔璇王曉波

冶金經濟與管理 2024年1期

□ 秦潔璇 郝 陽 王曉波

鋼鐵工業是我國經濟社會發展的重要基礎產業,是建設現代化強國的重要支撐。2022年,我國粗鋼產量10.13億噸,對鐵素資源的需求規模大,并且未來一段時期,我國鋼鐵需求強度及鐵素資源需求量仍將保持較高水平。目前,進口礦、國產礦和廢鋼是我國鋼鐵工業鐵素資源的三大主要來源,但當前粗鋼生產所需鐵素資源的62%來自于進口鐵礦石,國內鐵素資源保障能力不足、鐵礦石外采度高,對鋼鐵產業鏈供應鏈穩定運行構成不利影響[1]。因此,需持續提升我國鐵素資源保障能力,助力我國經濟社會健康可持續發展。

一、我國鐵素資源供需現狀

1.我國鐵素資源需求情況

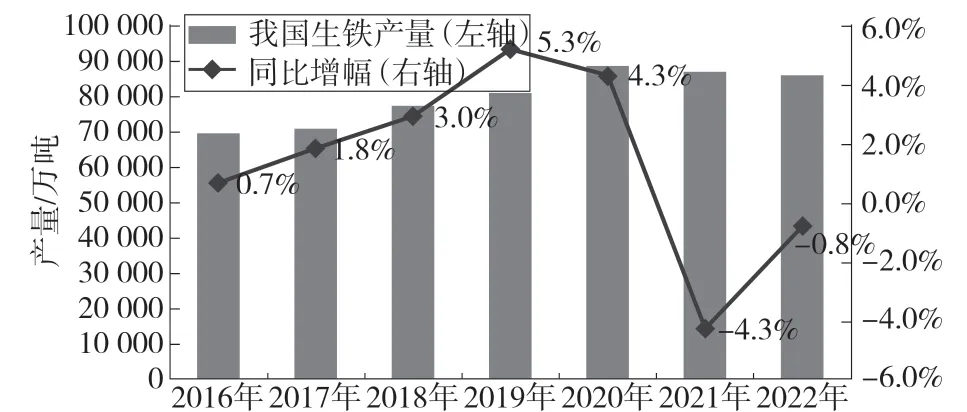

鐵礦是我國鋼鐵工業的重要基礎支撐和原料來源。“十三五”期間,我國生鐵產量從7億噸增長到8.88億噸,鐵礦石需求量(TFe 62%)從11億噸增加至14億噸,增幅26.7%。2021年,國家對鋼鐵行業實施產能產量雙控,生鐵產量逐步減少;2022年我國生鐵產量8.64億噸,同比降幅0.8%,鐵礦石需求量仍保持在13.65億噸的高位水平。2023年1—10月,我國生鐵產量7.45億噸,鐵礦石需求量約11.77億噸。2016—2022年我國生鐵產量情況見圖1。

圖1 2016—2022年我國生鐵產量情況

2.我國鐵素資源供應情況

“十三五”時期,中國鐵礦石原礦產量呈“V形”態勢(見圖2),從2016年的12.81億噸下跌到2018年的7.63億噸,隨后有所恢復,2021年達到9.81億噸,同比增長9.4%,折合鐵精礦產量約2.85億噸。2022年,我國鐵礦石原礦產量9.68億噸,同比小幅下降1.0%,但仍然保持了相對高位水平。2023年1—10月,我國鐵礦石產量8.26億噸,同比增長7.8%。

圖2 2016—2022年我國原礦產量情況

我國鐵礦石產量難以滿足下游需求,我國鋼鐵行業仍主要依賴進口礦石。鐵礦石進口量從2016年的10.24億噸,增至2020年的11.7億噸,增加了14%,累計花費外匯額達4 300億美元。近兩年,鐵礦石進口量有所減少,2021年進口鐵礦石11.24億噸,同比減少3.9%;花費外匯額1 847億美元,同比增長49.3%;進口鐵礦石均價164.3美元/t。2022年進口11.07億噸,同比下降1.5%,但仍連續7年保持在10億噸以上水平。2023年1—10月,我國進口鐵礦石9.76億噸,同比增長6.5%。此外,我國鐵礦石港口庫存長期在1億噸以上,2018年6月最高突破1.6億噸,截至2023年11月底,港口庫存在1.13億噸左右。2016—2022年我國鐵礦石進口情況見圖3。

圖3 2016—2022年我國鐵礦石進口情況

權益礦方面,截至目前,我國境外投資鐵礦項目中仍在生產的僅約6個,形成權益成品礦年供應量約6 300萬噸,占我國全年鐵礦石進口總量不足10%。

因此,從生鐵生產需求看,經過多年發展,我國已基本形成了“以進口為主、國產為輔”的鐵礦石供應結構,但目前“外增內減”的形勢逐步得以扭轉,對外依存度從2016年的87.3%下降到2022年的79.8%,鐵礦石自給率有一定回升,但基本在20%水平左右波動。2016—2022年我國鐵礦石供應結構見圖4。

圖4 2016—2022年我國鐵礦石供應結構

廢鋼供應方面,廢鋼資源按其來源統計,可分為自產廢鋼、社會廢鋼和進口廢鋼3類[2]。“十三五”期間,我國廢鋼資源供應總量總體呈上升態勢,并以社會廢鋼為主,占比75%~80%。2022年,我國廢鋼市場可統計的廢鋼供應量約2.63億噸。2016—2017年我國廢鋼資源供應情況見圖5。

圖5 2016—2022年我國廢鋼資源供應情況

從粗鋼生產需求及目前鐵素資源供應看,主要鐵素資源包括國內礦、進口礦(不含權益礦)、權益礦及廢鋼,對粗鋼的貢獻率分別為17%、58%、4%和22%,我國鋼鐵行業對進口礦石的依賴仍然較大。

二、我國鐵素資源供需矛盾及存在問題

1.我國鐵礦供應存在結構性問題,鐵礦自給率低

我國鐵礦資源多為需選貧鐵礦,相較國外可直接利用的高品位礦,開發利用成本較高,競爭力較差。近年隨著節能環保等相關政策的推行,國內礦山開發受到較大程度影響。此外,礦業投資所需資金大、投資周期長,目前國內鐵礦項目建設融資以債務融資為主,渠道較為單一,且行業門檻較高,多方因素致使國內鐵礦產量較低。我國作為全球最大的鐵礦石消費國,鐵礦石年消費量占全球鐵礦石消費量的比例超過60%;但在供應結構中,國內精礦產量不足3億噸,進口礦連續多年超過10億噸,進口礦占比超過80%,鐵礦石自給率僅20%左右。此外,進口來源高度集中,自澳大利亞和巴西兩國的進口量占總進口量的比例超過80%。

2.缺失定價話語權,價格劇烈波動

全球鋼鐵產業鏈上游資源供應呈寡頭壟斷態勢,四大鐵礦生產商產量占全球鐵礦產量的50%以上,出口量占全球鐵礦石貿易量超過60%,處于絕對主導地位。我國鋼鐵行業高度依賴進口礦石,上下游市場地位不對等,我國在鐵礦石定價權方面始終處于弱勢地位。普氏指數等鐵礦石定價機制不合理、鐵礦石金融屬性愈發明顯等因素,進一步推動鐵礦石價格大幅波動,“十三五”期間,鐵礦石現貨價格最低僅40美元/t 左右,而2021年突破230美元/t,2022年再次大幅波動跌破80美元/t,給鋼鐵行業穩定安全運行帶來巨大風險。

3.廢鋼產出量尚未達到最佳狀態,廢鋼資源供需長期處于緊平衡狀態

自2012年工業和信息化部下發《廢鋼鐵加工行業準入條件》 《廢鋼鐵加工行業準入公告管理暫行辦法》以來,已有10批共705家廢鋼鐵加工企業進入準入名單(除去已撤銷的企業)[3],預計年加工處理能力為1.6億~1.7億噸,在全國范圍內基本形成了現代化的廢鋼鐵加工配送體系,形成了“回收—加工—利用”的廢鋼鐵資源綜合利用產業鏈。但目前還存在廢鋼加工裝備水平參差不齊、廢鋼加工質量有待提高、尚不能完全滿足鋼鐵企業“精料入爐”需要等問題。此外,廢鋼相關鼓勵政策及稅收優惠政策仍有待進一步細化和完善。2022年,我國鋼鐵企業廢鋼消費量2.1億噸,廢鋼單耗約206 kg/t,與美國700 kg/t、歐盟580 kg/t、日本370 kg/t相比,仍存在一定差距[4]。在現階段我國粗鋼產量超過10億噸規模的情況下,國內廢鋼資源供應還未達到足夠充沛的程度,廢鋼市場存在階段性、區域性供需不平衡情況。

三、鐵素資源供需發展形勢

1.我國鋼材需求呈緩慢下降趨勢但仍將保持高位

未來,我國鋼鐵行業將朝著粗鋼產能產量壓減、鋼鐵企業兼并重組、流程及爐料結構調整、綠色低碳發展等方向轉變。在“雙碳”目標及有關政策引領下,中長期我國鋼材需求量將呈緩慢下降態勢。但我國工業化城鎮化尚未完成,當前及未來一段時間,基礎原材料及鐵礦等礦產資源剛性需求仍然存在并仍將保持高位。

2.高品位鐵礦石需求呈現結構性增加趨勢

隨著日趨嚴格的環保、低碳政策要求和高爐大型化趨勢,未來高效球團礦生產工藝、熔劑性球團生產、高爐大比例球團礦冶煉、高爐高效使用生塊礦等技術將被進一步研究和推廣應用[5],相關政策將加大對大比例使用球團的支持,預計到2030年,高爐球團礦比例將提高至20%以上,遠期有望進一步提高。未來,中國對高品位低雜質含量鐵礦石產品的需求將保持不斷增加態勢。

3.廢鋼對鐵礦石的取代作用將逐步增強

中國廢鋼資源產出量已達到相當規模,預計2025年我國廢鋼供應總量將達3.3億噸。到2030年和2035年,估算我國廢鋼供應總量將分別達3.6億噸和3.8億噸。未來5~15年,廢鋼等資源將越來越成為鐵礦資源的重要補充,廢鋼替代鐵礦的份額總體上將呈現增長的趨勢,但廢鋼大規模替代鐵礦石還需要一定的時間和空間。

四、提高我國鐵素資源自給率的路徑建議

1.加大國內礦的開發力度

從必要性來講,一方面,國家資源保障戰略要求保證一定量的國內礦供應;另一方面,國內礦產量的增加,可減少鋼鐵行業全產業鏈污染物排放。與主流鐵礦進口品種(粉礦,占我國總進口量70%以上)相比,我國鐵礦成品礦品質高(品位一般在65%以上,主要用于生產球團),且生產工藝基本不產生PM2.5、硫、磷等污染物,相較利用進口粉礦的燒結工藝,可減少全產業鏈污染物排放。從可行性來講,未來高品位、優質鐵礦將出現結構性短缺,且優質鐵礦的綜合效益更加明顯,高品質鐵礦將有更高的溢價空間,促進國內部分礦山項目建設經濟可行。

2.對國內鐵礦山實施分類規范管理

建議關閉安全無保障、環保不達標、資源利用水平低的“散小亂污”礦山,科學退出各類自然保護區內的礦山。建議實施鐵礦行業規范化管理,制定符合行業實際的規范管理標準,建立白名單制度,加強宣貫落實和動態調整,實現國內鐵礦資源的科學、高效、綠色可持續發展。

3.破解礦業權整合難點,重點引導和支持鐵礦基地建設

從礦產資源法、礦業權出讓等相關法律及制度出發,充分發揮市場對資源配置的決定性作用,積極破解礦業權整合難點,培養礦業權市場,完善礦業權流轉制度,促進礦業經濟可持續發展。同時,重點引導和支持鞍本、冀東、霍邱、攀西等資源豐富且集中的地區,通過規模化、集約化、綠色化開發,建設大型鐵礦基地,提高行業集中度,在保障國家資源和提高國際影響力方面發揮更大作用。

4.支持礦業資本市場建設

礦業投資是長周期、持續性和高風險投資,是資金密集型和勞動密集型行業,但目前國內鐵礦項目建設融資渠道單一,以債務融資為主,行業門檻較高。建議加快國內礦業資本市場建設,豐富礦業項目融資渠道,加快新項目建設進度。

5.加快海外優質權益礦及產業鏈延伸開發

海外權益礦開發是國內鐵礦開發的重要補充,是提高我國鐵礦石自給率的重要手段。一是穩步推進對澳大利亞的資源開發,積極盤活已投資鐵礦項目。二是繼續深化國際合作,拓展鐵礦資源供應渠道。重點聚焦蒙古、哈薩克斯坦、印度等國家,開展“一帶一路”陸上走廊沿線國家富鐵礦勘查開發工作,提升鐵礦資源源頭控制力,降低進口鐵礦石來源的集中度。三是打造海外勘查開發基地和產業園,提高全球競爭力。布局非洲加蓬、幾內亞、剛果(布)、塞拉利昂等國家鐵礦產業,積極推進幾內亞西芒杜鐵礦等境外特大型鐵礦項目,建立穩定的鐵礦資源基地,增加鐵礦石年供應量1.5億~2億噸。同時,延伸和打造產業鏈,逐步向外轉移下游產能并減少初級鐵礦石進口。

6.優化廢鋼營商環境,支持廢鋼產業發展

建議設立鋼鐵行業低碳發展專項基金,支持廢鋼產業從回收、拆解、加工、分類、配送到應用的一體化發展,進一步完善廢鋼加工配送體系建設[6]。重點支持廢鋼加工示范基地規模化、標準化和智能化發展,以及報廢汽車、報廢船舶等廢舊拆解產業集聚化發展,積極培育區域及全國范圍內的龍頭企業,鼓勵企業通過實施兼并重組、混合所有制改革等方式做大做強。建議進一步修訂廢鋼鐵準入企業增值稅即征即退的優惠政策,進一步降低廢鋼交易價格,同時出臺實施細則,簡化退稅要求,優化廢鋼營商環境,支持廢鋼產業發展。

7.研究直接還原鐵的利用

“直接還原鐵+電爐”工藝生產穩定性較高,可有效提高生產效率,采用熱態直接還原鐵自動連續加料工藝,可節省電耗和電極,相比全廢鋼冶煉,鋼水質量有所提升。目前,全球直接還原鐵產量處于上升態勢,未來可考慮在海外布局建設直接還原鐵生產廠,利用國外天然氣資源,延伸海外權益鐵礦資源的產業鏈,降低直接還原鐵生產成本,并提高直接還原鐵進口量。○

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

礦山安全信息(2022年40期)2022-04-07 02:16:52

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

中國果業信息(2019年10期)2019-11-13 01:21:34

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

聚氯乙烯(2018年9期)2018-02-18 01:11:34