中國農村商業銀行效率評價與影響因素研究

2024-05-08 13:30:47李馬仰李寧

海南金融 2024年4期

李馬仰 李寧

摘? ?要:農村商業銀行是服務“三農”、鄉村振興的主要金融力量,也是金融體系的薄弱環節,國家對其穩定經營和風險防范做了明確要求。本文基于兩種DEA方法考察25個省份農商行的效率,從時間和空間的角度進行實證分析。結果發現:隨著總資產規模的增加、破產風險的下降或者股權集中度的增加,農商行的效率會提高;與南方地區農商行相比,北方地區農商行的效率對規模、風險和股權集中度都更加敏感;國有控股近年來整體上提高了農商行效率,但會降低北方農商行的效率。據此,建議對規模較小的農商行進行優化整合,適度提高股權集中度和國有資本比例,并壓實地方政府風險處置責任。

關鍵詞:農商行;經營效率;DEA模型;銀行規模;股權集中度;破產風險

DOI:10.3969/j.issn.1003-9031.2024.04.001

中圖分類號: F832? ? ? ? ? ? 文獻標識碼:A? ? ?文章編號:1003-9031(2024)04-0003-15

一、引言

我國農村金融機構規模發展迅速,截至2023年第三季度,農村金融機構總資產54.3萬億元,總負債50.4萬億元,均接近股份制商業銀行、城商行的總資產和總負債的規模①。長期以來,農村金融機構一直是金融體系的薄弱環節,發展面臨許多困局。

眾多學者從不同角度對農村金融機構的績效、風險等方面進行了考察。如吳少新等(2009)首次使用DEA超效率模型、鄧曉娜(2020)運用非徑向模型分別研究了村鎮銀行的經營效率。但相關研究文獻缺少專門對農商行的運營效率和股權、風險等因素之間關系的全面考察,而且現有文獻考察的農商行樣本量較少,一般僅限于上市銀行或者某一地區的銀行數據(王克強等,2018;鄧曉娜等,2020)。本文使用25個省份農商行的數據,使用DEA方法,分別從時間維度和空間維度考察規模、股權性質、股權集中度、風險承擔等因素對效率的影響,尤其對比分析了我國南北方地區農商行的股權集中、風險承擔等的差異及其對效率的影響差異,為我國因地制宜制定農商行的改革方案提供有益參考。

二、文獻綜述與研究假設

(一)農商行的規模與效率

大量研究表明,銀行的規模是影響其效率的關鍵因素之一。資產和規模對銀行來說很重要,因為它們必須滿足其對信貸、擔保、貨幣交易以及其他金融服務的需求。在現代金融中介理論中,更加重視金融中介的規模經濟。規模的好處在于金融中介可以與大量借款人和貸款人簽訂合同,進而提升多樣化,即使在所有代理人都是風險中性的環境中,這也被證明是有價值的,因為它降低了信息不對稱的代理人之間的合約成本。此外,多樣化也降低了克服信息不對稱的事前預期成本,無論違約是否真的出現,這都導致了成本的降低。Fernandes et al.(2018)使用效率模型驗證了銀行規模的增加會提高其運營效率,進而對銀行的效益產生正向影響。國內的研究以鄭錄軍和曹廷求(2005)等為代表,他們考察了規模在內的八個方面的影響因素。他們認為,可以采用總資產、總收入、存款額和貸款額四個指標來反映銀行的規模,這幾個指標之間有高度的相關性,最終,他們選取總收入作為規模指標,發現規模對商業銀行效率的提升有顯著的正向作用。相比于大型上市銀行和城市商業銀行,農村金融機構服務范圍都較小,客戶較分散,很難形成規模經濟。如果能擴大農商行的規模(如同一地區的農商行進行重組合并),將能更高效地利用農商行的資源,產生規模效應,提高效率和盈利。

基于以上分析,提出假設H1:農商行的規模增加會提高其效率。

(二)農商行的風險承擔與效率

一般來說,銀行為獲取更高額利潤,需要承擔更大的風險。現代銀行理論表明,銀行的行為受制于借款人、存款人和銀行相互作用的金融市場行為所產生的不確定性。銀行愿意承受的風險量,取決于競爭、監管和公司治理(Sarmiento and Galan,2017)。但當銀行從事更多的具有風險的業務,必然導致風險敞口的擴大,進而影響其運營效率。Sarmiento and Galan(2017)提出的模型捕捉了風險承擔對銀行效率的影響,并區分了具有不同特征的銀行。他們發現,較高的信用風險敞口會導致較低的成本效率,這可能與監測和管理問題貸款的支出增加有關。Pessarossi and Weill(2015)認為當資本率提高時,銀行的風險承擔水平會降低,成本效率會提升。余晶晶等(2019)發現對于具有低風險承擔水平的商業銀行,提高競爭能激勵其提高核心競爭力,從而提高其效率。譚政勛和李麗芳(2016)發現我國銀行風險承擔對效率的影響并非單調,而是存在倒U型關系,風險承擔的增加有利于利潤效率的提升,同時利潤效率的提升反過來促使銀行承擔更多的風險。

除了實證分析,也有不少學者對此建模和理論分析。如Berger and Young(1997)指出,大量研究發現,那些經營失敗的銀行都離有效前沿距離較遠,而且成本效率較低,即使那些沒倒閉的銀行也存在效率與不良貸款率的負相關關系。他們還將原因總結為四個假設:“壞運氣”假設、“壞管理”假設、“吝嗇行為”假設和道德風險假設。歸納這些假設,可以得到銀行風險影響效率的途徑:銀行的風險提高會帶來多種成本的增加,進而降低銀行的效率。

因此,提出假設H2:農商行承擔的風險越高,效率就越低。

(三)農商行的股權結構與效率

理想的股權結構應具備產權清晰、杜絕內部人控制、獨立運營等條件,這樣能帶來銀行效率的提升和風險的下降。鄭錄軍和曹廷求(2005)發現,集中型股權結構和公司治理機制是影響商業銀行效率的重要因素。首先來看股權集中度對效率的影響,有文獻發現影響方向并不單一。Shehzad et al.(2010)指出股權集中既有助于公司增強管理、加強監管,但也會增加銀行風險。Shleifer and Vishny(1997)提出兩種理論解釋股權集中的雙向影響:一是“利益協調假說”,即股權集中時,大股東具有信息優勢,能夠有效監督銀行的決策,提升銀行信貸質量,改善經營績效和效率;二是“掏空假說”,即股權集中可能使大股東追求絕對控制權而損害其他股東的利益,從而有損銀行績效和效率。隨后,針對以上兩種假說都有大量研究來證實(李維安和曹廷求,2004;祝繼高,2012;趙尚梅等,2012)。針對股權集中度的非單向影響,也有“管理防御假說”(Morck et al.,1988)來解釋。

現有文獻主要集中分析了股份制銀行的控股股東性質對效率的影響。學者認為如果國有股東控股,就會帶來政府干預的增加,偏離銀行的市場化經營目標,從而導致銀行效率下降,風險增加(趙尚梅等,2012;譚勁松等,2012)。內部人控股也可能帶來不良后果,如經理層控股可能導致嚴重的代理問題,選擇松散的董事會成員,銀行業務的不透明性和復雜性會加重這一問題,也會帶來更大的風險(Grove et al.,2011)。但現有文獻缺乏對國有股東防控銀行風險方面的研究。

關于農商行的研究較少,何婧和何廣文(2015)首次證實了農商行的管理層持股比例越高,越容易采取激進策略,提升銀行效率;股權越集中或當銀行所在地區的市場化程度越低時,持股比例與風險和效率之間的關系越顯著。

綜上,提出假設H3:農商行的股權集中度提升會提高效率,國有股東若履行加強經營和風險管理的職責,會提高農商行效率,否則,會降低農商行效率。

三、研究設計

(一)樣本與數據來源

本文所用數據全部來源于Wind數據庫,盡可能多地采用農商行多維度數據,剔除掉非上市農商行缺失數據和變量,只保留樣本量大于600的變量。本文最終使用2015—2019年一共691組農商行觀測值,分布于25個省份,既包括已經上市的大型農商行,也包括非上市農商行。

(二)模型選取

1. DEA傳統效率模型與超效率模型

多年來,學術界研究運行或產出效率比較廣泛的兩類方法分別是以數據包絡分析法(DEA)為代表的非參數法和以隨機前沿分析法(SFA)為代表的參數法。兩種方法各有優缺點。相比于SFA方法,DEA方法突出的優勢是無需設定具體的投入-產出函數形式,因而可以避免SFA方法因生產函數設定錯誤而導致的偏差。DEA方法還具有將全要素生產率分解為技術進步指數和技術效率指數、能計算出每一種投入要素的利用效率等優點,從而找出提高效率的最優路徑,為決策提供有力支持。DEA方法由著名運籌學家Charnes等人提出,他們最初基于Farell關于生產效率的觀點,使用DEA方法計算公共部門和非盈利部門的效率。隨后,被大量學者應用于銀行、生產性企業、能源利用等方面的效率評價。數十年來,大量研究又在Charnes等人方法的基礎上,改進DEA方法,克服了傳統DEA方法的缺陷,使效率計算更精準,不僅可以計算不同類型的效率值,也可以分階段考察每一過程的效率。

傳統的DEA模型中,規模報酬不變條件下的產出導向模型(CCR模型)。傳統的DEA模型有一些缺點,學者們尋找更優化的模型,其中一個應用廣泛的方法是使用超效率模型,對DEA有效單元進一步排序,從而挑選出最優解。本方法的特點是,在將某一決策單元(以下簡稱“DMU”)與其他DMU作對比時,將這一特定DMU排除在集合之外,超效率DEA模型形式如下:

其中,λ≥0,j=1,2,…,N,s≥0,s≥0。傳統的DEA 模型得出的是“有效”DMU,無法在有效DMU之間進一步比較效率的高低(認為其效率值都為1)。在超效率DEA模型中,對于無效的DMU,其效率值與傳統的DEA效率值一致,但對于有效率的DMU,它在樣本中仍保持相對有效,此時的DEA值表示保持DMU有效的前提下,可以最大化的半徑,進而可以比較有效DMU的效率高低。在超效率模型中,產出導向方法計算出的某個DMU的效率值小于1,說明其有效率,大于1,說明其缺乏效率,而且效率值越小,意味著其越有效。

效率可以分為三類。方程(1)是在規模報酬不變的條件下計算出的效率值,為綜合效率(TE)。當在方程(1)中加入約束條件Σλ=1,計算的是規模報酬變化的條件下的效率值,為純技術效率(PTE)。最后一類效率是規模效率(SE)。他們的關系是:TE=PTE*SE。

2.兩階段半參數DEA方法

由于以往分析效率影響因素的兩階段DEA方法可能因為效率值之間的序列相關導致統計推斷失效,Simar and Wilson(2007)提出使用兩階段自助法(bootstrap)模型(即兩階段半參數DEA方法)得到無偏估計量。在第一階段,使用傳統的DEA模型,對于特定點(xi,yi),計算出產出導向的效率值,進而計算其Shephard產出距離函數:θi=δ(xi,yi|P)≡supθ

(xi,θyi)P,θ>0,其中,P為生產的有效前沿的集合。我們可以看到,θi衡量的是DMUi到效率前沿的徑向距離,是Farell效率指標的反函數,也是無效率程度的指標。在第二階段,對于相對無效率的M個樣本組合(θi>1)①,建立截尾回歸:

其中,zi為調節變量或環境變量矩陣,β為系數矩陣,εi表示誤差項,并假設服εi從截尾的正態分布:均值μ=0,標準差為σ,分布在1-ziβ處左截斷。

(三)變量構造

1.被解釋變量

本文使用兩種方法計算農商行的效率指標作為被解釋變量,第一種是無效率指標(Shephard產出距離函數),第二種是超效率DEA模型計算出的效率值。

2.核心解釋變量

(1)農商行的風險

銀行的風險包括經營風險、市場風險和信用風險等,譚政勛和李麗芳(2016)指出,資產回報率(ROA)的波動率和破產概率(即Z 值)是最常用的兩個經營風險指標。其中,Z值的計算方法如下:

其中,σ(ROA)為ROA的波動率,μ(ROA)為ROA的平均值,equratio是資本資產比(股東權益與總資產的比值)。為提高精確度,本文使用五年期ROA數據滾動計算其均值和波動率。σ(ROA)衡量了Z 值中的風險,是純風險指標。但Z 值更能全面反映銀行經營過程中所面臨的風險,而且Z值越大,說明銀行的破產概率越大。譚政勛和李麗芳(2016)指出,貸款是我國銀行業最主要的業務,信貸風險和不良貸款是重點關注的風險,本文在穩健性檢驗中使用不良貸款率來衡量信用風險,對結果的穩健性進行考察。

(2)農商行的股權集中度

股權集中度采用前十大股東持股比例的平方和計算,即HHI=Σr,其中,HHI是赫芬達爾指數,ri是股東i的持股比例。

(3)農商行的規模

在研究銀行效率的影響因素文獻中,一般使用銀行的總資產、存款額和貸款額三個變量作為銀行規模的代表變量。本文在實證分析中使用總資產的對數值代表規模,在穩健性檢驗中,使用貸款額的對數值作為規模的代表變量。

3.控制變量

本文根據相關研究文獻選取幾個可能影響銀行經營績效的因素,作為主要控制變量。由于中國的銀行業存貸款規模和利差等是其盈利的主要來源,本文選取存貸款利差(NIS)作為影響經營績效和效率的變量。為控制影響銀行平穩運行的因素,將風險資產占比(riskyasset)和撥備充足率(baddebtcov)也作為控制變量,因為風險資產占比越低、貸款損失準備金計提越充足,銀行的抗風險能力越強。此外,還選取資本資產比(equratio)作為控制變量,它衡量銀行核心資本的充足水平,可以幫助銀行抵御風險,支持規模擴張。各變量的含義見表1。

(四)實證模型設計

實證分析部分首先計算出效率的三類指標作為被解釋變量,接著將其他變量作為解釋變量進行回歸分析。本文分別從時間和空間上考察各因素對效率的影響,兩種做法分別是:在用傳統DEA模型計算出被解釋變量后,針對每一年的樣本分別做截尾回歸;使用DEA超效率模型計算出被解釋變量后,將樣本按照南北方省份劃分為兩組,再分別對南北方的樣本做面板回歸。這兩種方法使用的被解釋變量和解釋變量都相同。這里展示面板回歸方程,形式如下:

其中,Effit是農商行i在t年的效率值,代表綜合效率(TE)、純技術效率(PTE)和規模效率(SE)三類效率,在回歸中,分別用這三類效率值作為被解釋變量做回歸。x代表核心解釋變量,包括size、HHI、Zvalue。為考察股權性質對效率的影響,方程(5)中還加入股權性質與其他變量的交乘項,S表示農商行股權性質的虛擬變量(根據holdertype進行賦值分組),當農商行i在t年的第一大股東是國有性質,則Sit=1;否則,Sit=0。在穩健性檢驗中,也使用其他方法對股東的性質進行分組,如當農商行i在t年的前五大股東中,國有性質的股權占比超過民營股權占比,則;則Sit=1;否則,Sit=0。z代表控制變量,包括riskyasset、NIS、equratio、baddebtcov。表示在面板回歸中控制了年度固定效應,為隨機誤差項。

四、實證結果分析

(一)描述性統計

為了便于觀察回歸系數,對規模變量(size和loan,單位:萬元)取對數。我們重點關注農商行的效率和風險。表2顯示,綜合效率值和規模效率值的均值小于1(有效率),純技術效率的均值大于1(相對無效率)。說明中國的農商行的管理和技術(純技術效率)仍有較大提高空間。從Z值代表的風險指標來看,最小風險的農商行破產概率幾乎為0,但風險最高的農商行破產概率達12.2%;從不良貸款率來看,風險最小的農商行的不良貸款率為0.36%,最高的為24.43%。從這兩類指標可見,風險較大的農村金融機構多是在北方地區。

在正式對數據做回歸分析之前,先對所使用的變量做相關性分析,主要關注幾個核心解釋變量對效率(TE)的影響。可以看到,Zvalue對TE的相關系數為0.190,nplratio對TE的相關系數為0.277,且都在1%的置信水平下顯著,說明銀行承擔的風險與其效率負相關;size對TE的相關系數為-0.794,loan對TE的相關系數為-0.798,且都在1%的置信水平下顯著,說明銀行的規模與其效率正相關。此外,nplratio與Zvalue的相關系數為0.282,loan與size的相關系數為0.989,均在1%的置信水平下顯著,具有很好的正相關性,因此,在穩健性檢驗部分使用nplratio替代Zvalue、loan替代size重新做回歸分析。

(二)農商行效率測度與排名

本部分采用超效率模型計算每年各商業銀行的相對效率值(包括綜合效率、純技術效率和規模效率)。篇幅所限,這里只展示綜合效率的統計和排名情況。從表3可以看出,隨著樣本包含的小規模農商行個數的增加,整體上平均效率(產出導向方法計算出的效率值在變大)是逐年下降的,這與燕翔和馮興元(2021)的發現相一致。從2015—2019年五年間,青島農商行、廣州農商行、上海農商行、成都農商行、重慶農商行、北京農商行這些規模最大的商業銀行在效率排名上出現次數較多,除了成都農商行外它們都是大型上市農商行。這表明,規模的擴大對農商行的效率會有積極的影響。但我們也發現,隨著樣本中包含的小規模的農商行個數的增加,以江蘇常熟農商行為代表的非上市、規模相對較小的銀行排名在上升。燕翔和馮興元(2021)也發現中小型農商行的技術效率和規模效率近年來要么沒有村鎮銀行的相應效率提高的快,要么比其下降的幅度大。這些現象都說明除了規模之外,還有其他重要因素影響銀行的效率。

(三)回歸分析

1.按年份進行回歸分析

采用Simar-Wilson兩階段方法逐年進行回歸分析。分兩步進行:第一步,使用傳統的DEA模型計算各銀行各年的效率值;第二步,將無效DMU的Shephard產出距離函數(代表非有效的程度)作為被解釋變量,建立截尾回歸(方程(2)),其使用的解釋變量和控制變量與方程(4)相同,并使用自助法對系數進行估計。

表4是方程(2)的最終估計結果,依次列出2015—2019年的各影響因素的回歸系數①,被解釋變量是無效率的程度的度量指標②。遵循習慣,在結果分析時,本文將解釋各因素對效率的影響方向,因而,會與表4中回歸結果的符號相反,后面的各分析同此說明。

接下來依次檢驗前文提出的假設。從表4可以看到,除了2015年農商行規模與效率在10%的水平上顯著正相關之外,2016—2019年規模與效率都在1%的水平上顯著正相關,且正向影響呈現先增后降的趨勢,在2017年這種正向影響最大。從現實意義看,在2019年,農商行的總資產每提高1個百分點,會使效率提高約0.11個單位,這種效應約為2015年時的1.9倍。實證研究結果證實了本文的研究假設1。在農商行的風險承擔對效率的影響方面, 2015—2019年幾乎全部在1%的水平上顯著負相關,農商行的破產概率每增加1個百分點,會使效率下降約5~9個百分點,而且從趨勢上看,風險承擔的負向效應整體上在減小,2019年時的效應約為2015年的一半。這一結果證實了本文的研究假設2。從時間的角度看,只有2016年和2017年的股權集中度與效率在10%的水平上顯著正相關,其余年份這兩者正向關系不顯著。對這一結果可能的解釋是,在不同的股權集中度水平,其對效率的影響非線性,即隨著股權集中度的不斷升高,其對效率的影響可能上升也可能下降,股權集中度對效率的作用應該還受到其他因素的影響。我們觀察圖1中的整體農商行的股權集中度的變化,可以看到,平均股權集中度在2016年達到最高水平,隨后逐年下降。也即,從2015—2019年來看,只有2016年和2017年的股權集中度水平相對較高,在此水平上,股權集中度與效率正相關,其余年份的股權集中度較低,其對效率無顯著影響(見圖1)。因而,本結果證實了研究假設3的部分結論。

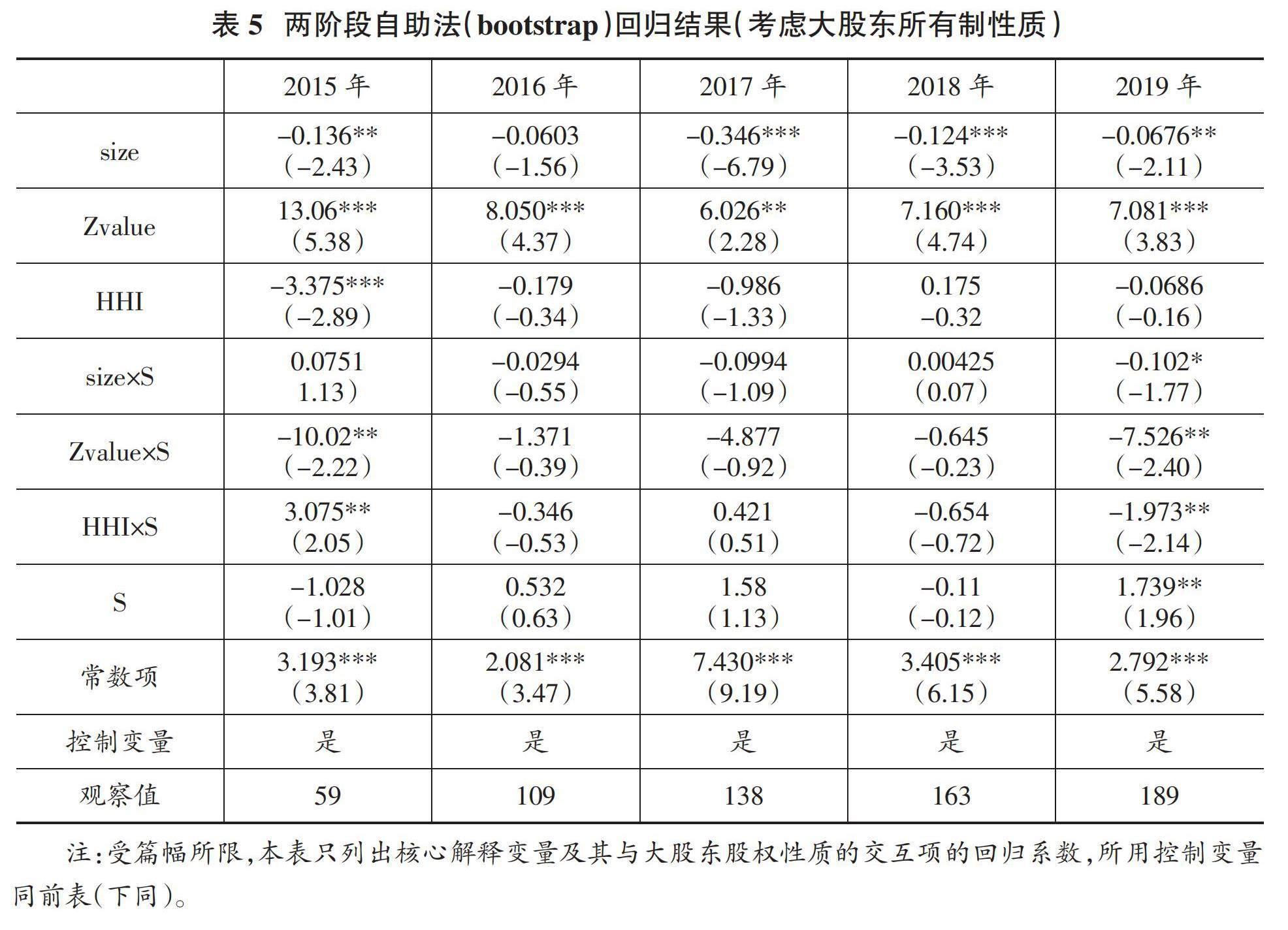

此外,本文驗證了國有大股東可以通過規模、破產風險和股權集中度渠道對效率產生影響,結果如表5所示。可以看到,國有大股東在不同年份、通過不同渠道對效率的影響有所差異,從時間上來看,只在2015年和2019年產生了顯著影響。從規模看,國有控股的農商行只在2019年通過規模擴大顯著增加了效率;從破產風險來看,當風險增大時,國有控股的農商行在2015年和2019年都顯著增加了效率;從股權集中度來看,當股權集中度增加時,國有控股的農商行在2015年減小了效率,在2019年增加了效率。總體來看,經過近幾年系列改革,農商行在完善公司治理機制、提高規范化水平和突出專業化服務功能等方面取得了較大進展,國有股東發揮了積極作用。

2.按地區進行回歸分析

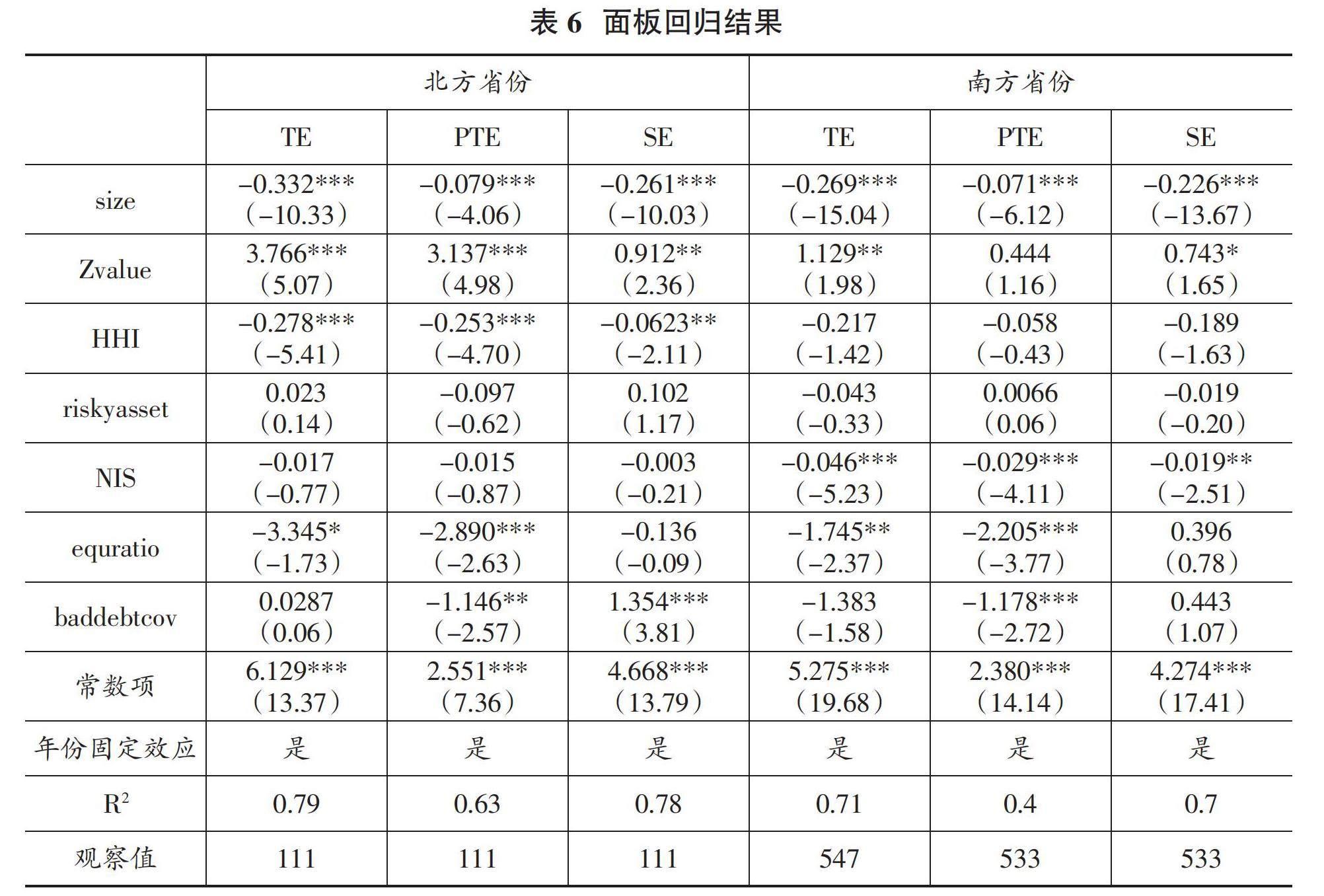

本部分先將農商行按照所屬區域劃分為兩組,再采用超效率DEA方法與面板回歸相結合的方法,分別對兩個區域的樣本進行實證分析。也分為兩步:第一步,使用超效率模型計算出銀行的效率值,此時,有效DMU對應的效率值也可以進行比較,即此時的效率值沒有截斷,因而不需要在下一步使用截尾回歸;第二步,分別對南方省份和北方省份的樣本做面板回歸,對效率的影響因素進行考察(回歸方程(4)和方程(5))。表6為實證結果。

先看規模的影響效應。不論南方還是北方,不論是哪種效率,都發現規模與效率正相關的結論,而且均在1%的水平上顯著。從區域差異的角度來看,北方省份的農商行規模的增加帶來的效率提升量高于南方省份的提升量。對于北方農商行而言,不論哪種效率,風險承擔都與其顯著負相關;而對于南方農商行,風險承擔只對整體效率和規模效率有顯著負向影響。而且,北方農商行的風險承擔對效率的負向影響效應要大于南方農商行的負向影響效應。圖2顯示,從平均水平來說,北方省份的農商行平均破產風險(Z值)遠高于南方省份農商行的同期水平。近年來,只有2016年和2017年南北方農商行破產風險差距較小,其余年份,北方農商行的破產概率是南方農商行的1.53~1.75倍。因而,北方農商行的風險承擔水平對效率的負向影響更大,需要受到重視。最后,來看股權集中度對南北方農商行效率影響的差異。可以看到,北方農商行的股權集中度與效率顯著正相關,而且三個效率指標的回歸均在1%的水平上顯著,但南方農商行的股權集中度與效率不顯著相關。可能的解釋是,北方農商行的股權集中度比南方農商行的股權集中度平均高出1倍左右,可能北方農商行的股權集中度處于其對效率有正向影響的區間。綜上所述,從空間角度的實證分析結果也驗證了本文的H1、H2和H3的部分假設。

接下來分析股權性質對南北方農商行效率的不同影響,結果如表6所示,驗證H3的后半部分假設。比較交互項的系數我們會發現,國有大股東對南北方農商行的效率產生了截然不同的影響:通過規模渠道,國有控股會使得北方農商行總效率和純技術效率下降,但會使南方農商行總效率和純技術效率上升,從絕對值上來看,下降的幅度約為上升幅度的3到5倍;對于北方農商行來說,相比于大股東為非國有性質的情形,當大股東為國有性質時,其破產風險的增加會使總效率和規模效率顯著下降,而南方農商行的大股東所有制性質不會通過破產風險對其效率產生影響;國有控股的北方農商行會通過股權集中度的提升顯著降低其總效率和純技術效率,而國有控股的南方農商行會通過股權集中度的提升顯著降低其規模效率。

綜上所述,對于北方農商行,本部分實證結果確實可以表明國有控股通過規模、破產風險和股權集中度的渠道都降低了銀行的效率,與趙尚梅等(2012)和譚勁松等(2012)關于股份制銀行的發現一致。但對于南方的農商行來說,國有控股可以通過規模渠道提高效率。這種不同方向的影響可以從趙尚梅等(2012)的研究中找到類似的原因:當地方政府出于自身利益,對銀行進行過多的行政干預,干擾銀行追求利潤最大化的目標時,地方政府國有股權越集中,對地方銀行的績效提升越不利;當銀行的國有股東不被地方政府利益所左右,并且具有資源壟斷性和政策支持優勢時,國有股的存在對銀行績效會產生積極影響。

(四)穩健性檢驗

為增強實證結果的可靠性,還需進行穩健性檢驗。關于各因素對農商行效率的影響,有多種穩健性檢驗方法,本文使用總貸款額(loan)代表銀行的規模,使用不良貸款率(nplratio)代表風險承擔的指標(側重于信用風險),使用前五名股東持股比例構造赫芬達爾指數作為股權集中度的指標,以及根據前五大股東的國有股權是否超過非國有股權來分組,重新做回歸。所得結果與前文展示的結果相似,這里不再贅述。

五、結論與政策建議

(一)結論

本文分別使用Simar-Wilson兩階段DEA方法、DEA超效率模型與面板回歸相結合的方法,研究了農商行的規模、風險承擔和股權結構對效率的影響,分別從時間和空間維度比較了這些影響的不同之處。

第一,隨著總資產規模的增加,農商行的效率都會提高,整體上來說,北方省份的農商行的效率對規模更加敏感。就大多數農商行來說,因為它們由農村信用社“商業化”改革不久,還具有典型的地方屬性,地理分布及業務覆蓋區域限制了其更高效地經營,相比于其他類型的銀行,其仍屬于小型金融機構,基本上還處于規模經濟的初始階段,因而效率會隨著規模的擴大而提高。

第二,農商行的效率基本上都會隨著破產風險的增加而下降,相比于南方農商行,北方農商行的總效率對風險敞口更加敏感。當銀行從事更多的具有風險的業務,必然導致風險敞口的擴大,監測和管理問題貸款的支出增加會影響其運營效率。2017年之后農商行風險敞口對效率的負向影響下降,2019年的效率降為2015年時的將近一半,這表明近年來中小金融機構改革取得積極效果。

第三,股權結構對效率的影響較為復雜。股權集中度的增加會提高農商行的效率,但主要對北方省份的農商行影響更顯著;從時間上看,國有控股股東近年來會通過規模、風險控制、股權集中度提升三個渠道提高效率,但從地域上看,會降低北方農商行的效率。這或許與國有股東的特性有關,地方政府過多行政干預會導致銀行偏離利潤目標,但也會更加注重風險防范。

(二)政策建議

第一,探索建立省市級農商行。在農村金融需求持續擴大、銀行業競爭加劇等形勢下,農村金融機構改革在堅守支農支小市場定位、堅持服務“三農”與小微企業的同時,要適度擴大規模,一是用于擴充當地的金融資本儲備,二是可以節約資源,產生規模經濟,增強區域型機構抵御風險的能力。探索成立省級或地市級農商行,取消現有縣區級農商行的獨立法人地位,將其變為省級或地市級農商行的支行,建立現代金融企業制度,監管部門通過一定的監管指標設定,確保改革后的農商行在堅守支農支小的同時,仍專注服務本地,優化管理機制,穩健經營,這樣才有可能產生規模經濟,進一步提升效率。

第二,優化農商行股權結構,提高股權集中度,發揮國有股東積極作用。對于我國農商行來說,集中型股權結構和公司治理機制是影響效率的重要因素,當股權集中度上升時,可有助于公司增強管理,改善銀行經營績效。因而,建議適當提升農商行的股權集中度,尤其是對于北方省份的農商行,需要將股權更多地集中在有優秀管理能力和遵從監管要求的股東手里。此外,雖然某些年份、某些地區的國有大股東會通過幾個渠道降低農商行的經營效率,但2019年國有大股東可以通過擴大規模、防范風險和提高股權集中度三個渠道顯著提升農商行的經營效率,而且從區域的角度看,也可以通過擴大規模顯著提升南方農商行的效率。建議適當提高農商行國有股權占比,雖然這樣可能會導致部分效率下降,但相比于某些非國有股東掏空農商行、謀取私利所造成的危害和巨大負外部性,這亦是最好選擇。

第三,壓實地方政府對農商行的風險處置屬地責任。當國有股權占比提高時,可能意味著地方政府對當地農商行的影響力增強,地方政府往往出于自身利益出發,可能將當地農村金融機構作為“提款機”,這就會造成農商行的風險增加、效率下降。壓實地方政府對農商行的風險處置屬地責任,會顯著增加把農村金融機構作為“提款機”的成本,避免“興一利而生一弊”。

(責任編輯:夏凡)

參考文獻:

[1]Berger A N,DeYoung R.Problem loans and cost efficiency in commercial banks[J].Journal of Banking & Finance,1997,21(6):849-870.

[2]Fernandes F D S,Stasinakis C,Bardarova V.Two-stage DEA-Truncated Regression:Application in banking efficiency and financial development[J].Expert Systems with Applications,2018,96:284-301.

[3]Grove H,Patelli L,Victoravich L M,et al.Corporate governance and performance in the wake of the financial crisis:Evidence from US commercial banks[J].Corporate Governance:An International Review,2011,19(5):418-436.

[4]Morck R,Shleifer A,Vishny R W.Management ownership and market valuation: An empirical analysis[J].Journal of financial economics,1988,20:293-315.

[5]Pessarossi P,Weill L.Do capital requirements affect cost efficiency? Evidence from China[J].Journal of Financial Stability,2015,19:119-127.

[6]Sarmiento M,Galán J E.The influence of risk-taking on bank efficiency:Evidence from Colombia[J].Emerging Markets Review,2017,32:52-73.

[7]Shehzad C T,de Haan J,Scholtens B.The impact of bank ownership concentration on impaired loans and capital adequacy[J].Journal of Banking & Finance,2010,34(2):399-408.

[8]Shleifer A,Vishny R W.A survey of corporate governance[J].The journal of finance,1997,52(2): 737-783.

[9]Simar L,P W Wilson.Estimation and inference in two-stage,semi-parametric models of production processes.Journal of Econometrics,2007,136:31-64.

[10]鄧曉娜.農村金融機構經營效率測算及影響因素的空間計量分析——兼論農村金融機構改革[J].金融監管研究,2020(2):51-66.

[11]何婧,何廣文.農村商業銀行股權結構與其經營風險,經營績效關系研究[J].農業經濟問題,2015 (12): 65-74.

[12]李維安,曹廷求.股權結構,治理機制與城市銀行績效——來自山東,河南兩省的調查證據[J].經濟研究,2004(12):4-15.

[13]譚勁松,簡宇寅,陳穎.政府干預與不良貸款[J].管理世界,2012(7):29-43.

[14]譚政勛,李麗芳.中國商業銀行的風險承擔與效率——貨幣政策視角[J].金融研究,2016,432(6): 112-126.

[15]王克強,蔣濤,劉紅梅,等.中國農村金融機構效率研究——基于上市農商行與村鎮銀行對比視角[J].農業技術經濟,2018,(9):20-29.

[16]吳少新,李建華,許傳華.基于 DEA 超效率模型的村鎮銀行經營效率研究[J].財貿經濟,2009(12):45-49.

[17]燕翔,馮興元.農村中小銀行的經營效率研究 ——基于DEA-BCC模型和DEA-Malmquist指數模型的分析.金融監管研究,2021(11):1-17.

[18]余晶晶,何德旭,仝菲菲.競爭,資本監管與商業銀行效率優化——兼論貨幣政策環境的影響[J].中國工業經濟,2019(8): 24-41.

[19]趙尚梅,杜華東,車亞斌.城市商業銀行股權結構與績效關系及作用機制研究[J].財貿經濟,2012 (7):39-48.

[20]鄭錄軍,曹廷求.我國商業銀行效率及其影響因素的實證分析[J].金融研究,2005(1):91-101.

[21]祝繼高.銀行與企業交叉持股的理論與依據——基于國際比較的研究[J].國際金融研究,2012(2):58-68.