誰在買入黃金ETF?

2024-05-08 06:55:02黃慧玲梁珺怡

財經 2024年9期

關鍵詞:基金

黃慧玲 梁珺怡

2024年4月10日,上海一處大屏顯示的黃金行情。圖/視覺中國

伴隨著“央行買金說”和中東地區的隆隆炮火,中國投資者的買金欲望被持續激發。

東吳證券研究近期全球主要黃金ETF資金流動情況發現,歐美大型黃金ETF撤離的同時,來自中國大陸和日本的黃金ETF成為流入的排頭兵。

Wind(萬得)數據統計顯示,相比年初,中國黃金ETF規模增長67%。此外,多只黃金基金出現大幅溢價,從漲停到跌停的炒作劇情再度上演。

一些早期布局黃金商品基金的公募基金吃到了這波紅利,但盛宴遠未結束。雖然黃金價格不斷突破歷史高位,各家公司仍在星夜趕路,奔赴下一城——彈性更大的黃金股。

一些機構看中了黃金股ETF的絕佳生態位。

“黃金商品ETF的實際風險與銀行積存金、紙黃金類似,但在風險等級中屬于R5,導致保險、FOF、投顧在內的很多機構配置受限,本質上是一種風險等級的錯配。而黃金股ETF雖然明面上屬于R4,甚至R3等級,但屬于在金價上加了杠桿的品種,在上漲期能獲得更多超額回報。”一位基金業觀察人士告訴《財經》。

在大多數機構看來,雖然當前已進入情緒博弈期,短期需注意回調,但長期仍看多,甚至有機構喊出黃金正站在長期牛市的起點上。

“如果今年之前我讓你用50%甚至更高的成本把你們買的實物黃金存在某個銀行的保險柜里,你一定認為我是傻子。”在近期舉辦的晨星(中國)2024年度投資峰會上,思睿集團首席經濟學家洪灝表示,黃金與美國的勞動生產率變化高度相關。“美國勞動生產率進入了新一輪的由底上升的周期,不難想象黃金的走勢應該遠遠沒有走完。”

從博弈歐美寬松邏輯的共識搶跑,到3月下旬切換為地緣局勢,再到大宗商品的熱度基礎上繼續延續情緒博弈,博時基金基金經理王祥認為,盡管幅度與波動率逐漸上升,但動量穩定性卻越來越接近短期反轉窗口。“短期市場價格已由博弈情緒主導,較基本面有所偏離,調整概率正快速加大。但是,這對于在這一段快速上漲的過程中不及上車的投資者而言,反而將帶來難得的再次介入機遇。”

“黃金本輪新高為資金面驅動為主,較為充分地反映了近期市場對于基本面的樂觀預期,多頭交易逐漸擁擠,短期需注意回調風險。展望全年,我們中長期看好黃金作為央行‘去美元化的配置價值。”華安基金表示。

“黃金非常值得做資產配置。因為黃金有兩個功能是其他資產取代不了的,它是絕對的抗風浪工具,也是絕對的避險工具。”永贏基金指數與量化投資部總經理章赟告訴《財經》。

中國市場對于黃金的追捧有目共睹。圖/視覺中國

熱炒黃金ETF

“黃金能在短時間內快速漲破2300美元/盎司,我們更傾向于認為是一種有趣的巧合。宏觀敘事始終是慢變量,無法解釋金價在短短兩周之內連續升破2200美元/盎司和2300美元/盎司兩個重要關口。”東吳證券梳理近期全球主要黃金ETF資金流入情況發現,各區域黃金投資的動向出現明顯分野。

資金流入排名靠前的是美國的SPDR Minishares黃金信托以及來自中國大陸和日本的幾只黃金ETF,墊底的則是歐美的大型黃金ETF。據此,東吳證券認為,近期這輪黃金的上漲是資金的推動,“散戶”屬性更強,而且亞洲地區令人矚目。

中國市場對于黃金的追捧有目共睹。

從數據來看,國內主要黃金ETF資金流入量明顯放大。Wind4月17日數據顯示,規模最大的華安黃金ETF已經突破200億元,達到217億元。全市場所有黃金相關主題基金規模達到514億元,與去年底291億元相比,增長了77%。

與此同時,部分黃金基金出現了令人匪夷所思的溢價行情,炒作資金頻頻現身。相關基金公司也注意到了溢價風險并多次發布提示公告,但效果看起來并不明顯。

目前溢價風險最大的是易方達黃金主題A人民幣(161116),4月17日收盤溢價率高達35%。該基金為2011年成立的QDII-LOF基金,已暫停申購,最新規模1.29億元(2023年12月31日數據)。4月16日,該基金凈值0.945元,而場內價格已達到1.273元,日成交額不到3000萬元。

從4月初開始,易方達基金便頻頻發布溢價風險公告。在4月18日的公告中,易方達決定再次進行臨時停牌。

易方達基金在公告中稱,“特此提示投資者關注二級市場交易價格溢價風險,投資者如果高溢價買入,可能面臨重大損失。”

一些剛成立的新基金此前也遭到了資金的爆炒。華夏中證滬港深黃金產業股票ETF溢價率最高時超過30%。該基金在清明放假前連續三個交易日漲停,而在清明假期后復牌,連續兩個交易日一字跌停。

每只被爆炒的基金,都有諸多共同點:場內成交額低,易炒作;場外限制申購,外部增量資金無法通過申購方式參與投資,只能通過二級市場買入;疊加市場情緒的高潮、跨市場交易套利空間的存在,荒誕的場景每隔一段時間便會出現。此前日本市場的上漲令相關ETF被持續炒作,近期炒作資金則來到了黃金主題。

前述提及的易方達黃金基金是一只限購的QDII,由于外匯額度的限制,很早就暫停了申購。而華夏的滬港深黃金股ETF,也是因為特殊時間節點、特殊產品遇到了特殊行情。

“這件事比較巧。華夏滬港深黃金股ETF屬于跨市場ETF,趕上港股復活節、A股清明節的輪番休市。當時又限制申購,做市商不能申購新的份額賣給他們,導致場內價格越推越高,漲停后又被套利資金打到跌停。”有業內人士分析道。

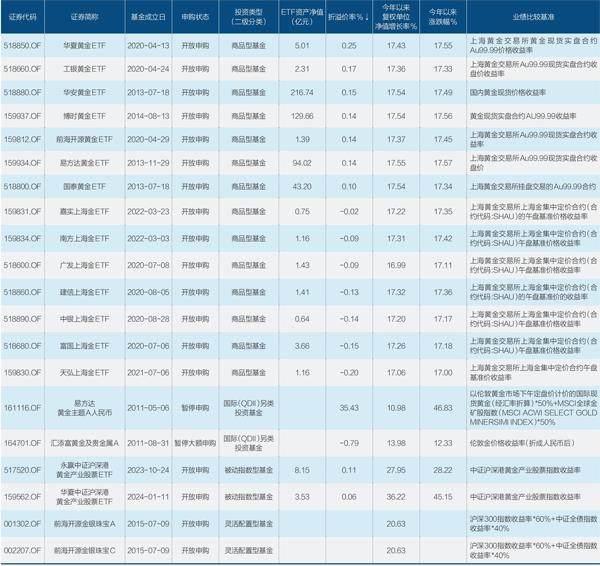

表1:國內黃金主題基金一覽

資料來源:《財經》根據Wind4月17日收盤數據整理。制表:顏斌

關注到華夏黃金股ETF的異常走勢后,交易所也發出提醒,對該基金重點監控,對頻繁大量參與該基金交易、存在異常交易行為的投資者從嚴監管。

“如果ETF規模比較小,流動性比較差,基金經理需要盡量讓ETF的交易價格精確反映凈值變化。尤其需要注意,不能通過人為的限定申購或者贖回造成價格的大幅扭曲,這會誤導很多散戶投資者。”一位指數基金經理評價道。

從黃金現貨到黃金股

《財經》根據市場上已有的黃金主題相關投資基金統計,目前共有黃金主題產品20只。

最早的黃金基金出現在2011年,易方達與匯添富旗下分別有一只投向國際市場的QDII基金。兩只基金均以FOF方式運作,其中易方達黃金主題以黃金資產和黃金股為主。匯添富則不僅投向黃金,也投向白銀、鉑金、鈀金等貴金屬。

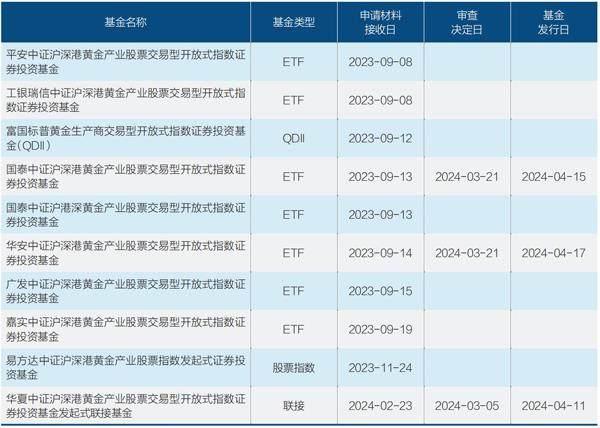

表2:待成立的黃金主題基金一覽

資料來源:《財經》根據Wind統計整理

2013年開始出現投向國內黃金現貨的ETF,國泰、華安、易方達、博時基金紛紛加入。2016年,“上海金”合約誕生,中國人有了自己的黃金定價基準。2020年,首批上海金ETF成立。目前南方、建信、富國、嘉實、中銀、天弘、廣發等基金公司均有布局。

上海金合約在交易單位上起步較高,但用“以價詢量、數量匹配”方式確定價格,具有公允性、透明性、抗操縱性的特點,便于投資者觀察和交易。今年以來,黃金商品型基金漲幅約為18%(截至4月17日)。

不論是掛鉤倫敦金的QDII還是跟蹤上海金的黃金商品ETF,本質上都屬于不加杠桿的品種。2023年,出現了一類“金價放大器”——跟蹤黃金股的ETF。

第一個吃螃蟹的是永贏中證滬港深黃金產業股票ETF。基金經理章赟曾經參與過最早一批黃金基金的設計與發行,伴隨著國內黃金ETF市場的成長,他亦非常看好黃金的長期走勢。

來到永贏基金之后,他萌生了發行黃金股ETF的想法。“國內已經有十多只黃金ETF,但其實黃金股更容易獲得超額回報,這是一個重大空缺。”

章赟分析,黃金股的彈性來自三個方面:一是帶有期權性質的資產端,在黃金上漲的時候將礦業公司的利潤放大;二是黃金上漲帶來的產能擴張;三是資源儲量的新發現。

為了滿足“指數成分股大于30個,市值超過7000億”的條件,他把港股放入其中,定制了新指數,成為首只獲批首只發行的黃金股ETF。

黃金股的收益比黃金高多少?根據章赟的統計,過去五年黃金股相比金價的貝塔約1.2倍、金價上行區間約1.3倍,中證滬深港黃金產業股票全收益指數過去五年跑贏國內金價(AU9999)超17個點。

目前永贏中證滬港深黃金產業股票ETF的資產凈值為8.15億元,今年以來上漲28%。而今年1月成立的華夏中證滬港深黃金產業股票ETF凈值上漲36%,二級市場價格上漲45%。

此外,市場中還有一只投資黃金股主題的主動型基金,為前海開源金銀珠寶。今年以來漲幅超過20%。

從短期市場價格來看,黃金行情已由博弈情緒主導,較基本面指引有所偏離,調整概率正快速加大。而在新發基金市場里,新一批的黃金主題基金還在排隊加入盛宴。

除了多只跟蹤中證滬港深黃金產業股票指數的ETF、聯接基金,還有投向國際黃金生產商的QDII。可以看出,基金公司的戰場已從黃金商品轉向了黃金產業鏈上的那些公司。

有公募基金人士認為,黃金商品ETF屬于商品期貨類品種,風險等級達到R5,險資無法配置。而黃金股ETF的等級在R3到R4之間,可以滿足保險資金的配置要求。此外,FOF、投顧對于商品期貨的配置也有諸多限制。

“一些機構對產品表現出強烈興趣,有客戶一口氣買到配置的頂格標準。”前述公募人士透露。

中國保險資管業協會數據顯示,2022年底險資32家保險資產管理公司管理資金總規模為24.52萬億元。其中股票配置規模1.53萬億元,占比6.84%;公募基金配置規模1.01萬億元,占比4.50%。

體量巨大的保險資金成為公募基金布局黃金股ETF賽道的新抓手。不過,亦有受訪險資向《財經》表示,當下的黃金屬于短期熱點,不適合大規模追高。“我們的資金性質決定了,真正拿出來的錢可能1%不到。”

(《財經》記者丁艷對此文亦有貢獻)

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10