基于機器學習在股票預測中的應用

2024-05-13 15:36:20閆文欣

信息系統工程 2024年4期

關鍵詞:機器學習

閆文欣

摘要:隨著我國金融行業不斷發展,股票市場預測已經成為該行業一個重點的實際問題,越來越多的學者投入股票預測的研究中,金融市場股票預測精度不斷提升。歸納目前基于機器學習的股票預測研究現狀,分別從單一模型、改進模型和組合模型分類介紹研究情況,總結不同類別下預測模型的優缺點。介紹各種用于股票預測的預測模型,以及不同模型的實際應用和研究現狀,并總結這些模型的應用特點。最后使用ARIMA模型對科大訊飛股票預測開盤價走勢,使用VAR模型預測先進數通的股票開盤價、收盤價、最高價和最低價。

關鍵詞:股票預測;機器學習;ARIMA模型;VAR模型;時間序列

一、前言

從股票市場出現到發展至今已有四百多年歷史,股票能夠在股票市場內交易,是當前經濟發展中不可或缺的重要部分,對各大公司來說是籌備資金的重要方式。同樣,股票也可以從側面表現出各大公司的未來發展趨勢。股票價格受各種因素的影響,股市中,股票價格每天都在發生變化,每天的變化不僅會給投資者帶來獲利的可能,也會給投資者帶來一定的風險,甚至影響整個社會的整體經濟運行發展。股票價格對股票市場有著重大影響,對于股票交易來講,選擇合適的股票十分關鍵,擇股正確會使投資者獲利,因此正確預測股票走勢十分必要,股票預測就成為股票市場中擇股的必要手段。

隨著科技發展,計算機水平不斷提高、先進算法不斷成熟,人工智能一直處于社會關注的熱點,在各領域對人工智能的應用都會掀起熱浪,各行各業通過使用人工智能來解決問題并取得有效進展。得益于機器學習對數據的高效處理,越來越多的研究者通過機器學習進行數據分析處理,從中挖掘大量實用信息并以此獲利,機器學習對金融行業的發展有著重要的促進作用。

從單個投資者到整個社會經濟,股票預測都十分必要,當前對股票預測的研究存在各種各樣機器學習算法,機器學習可以有效提高股票預測精度。本文基于機器學習模型,介紹目前用于股票預測的機器學習模型,建立模型對先進數通和科大訊飛的股票數據進行預測。

二、股票預測研究現狀

近年來,研究者使用了多種預測方法用于股票預測,包括單一模型、改進模型和集合模型。

(一)單一模型

李瀟寧(2019)以上證00001股的股票數據為依據,在不知將來股票數據的情況下使用多元線性回歸模型和時間序列ARIMA模型(差分整合移動平均自回歸模型)兩種預測方法,對00001股股票的收盤價做預測,比較兩種模型的精度[1]。黃秋萍等人(2015)分別介紹了基于小波神經網絡模型、SVM模型和BP神經網絡模型的不同股票預測研究,以上證指數2000年到2014年的交易數據為依據,對上證這些歷史股票數據的價格走勢進行訓練,并以總盈利率、走勢準確性和均方誤差三個指標評價三個模型的預測結果[2]。趙康銀等人(2020)建立ARIMA模型,將TCL集團2019年的歷史股票數據作為訓練集,預測該集團2019年9月17日的收盤價[3]。Lin Lei(2022)基于RNN對上證指數股票數據進行預測,并分析其收斂速度,實驗表明股票數據的合理性和其性能與擬合效果成正比[4]。李嘉浩(2021)鑒于支持向量機模型預測精準度高和預測速度快的特點,采用支持向量機對寶鋼股份和恒瑞醫藥的股票收盤價進行預測,將2018年至2020年的股票數據作為訓練集,將結果與真實數據比對有90%的準確率[5]。

(二)改進模型

江柏霖等人(2021)為解決RNN(循環神經網絡)在處理數據過程中,面對大量數據會出現梯度爆炸等狀況導致預測的精準度降低的問題,在RNN中引入了LSTM模型(長短期記憶網絡模型),并以GQY視訊的股票數據作為實例,對該集團2018年至2020年的股票最低價、最高價、成交額、開盤價、收盤價等股票數據進行訓練,以股票收盤價為輸出,結果表明該方法提高預測精度,并降低計算消耗[6]。方紅等人(2019)采用改進之后的LSTM模型對股票數據進行預測,致力于解決LSTM模型的滯后問題。在模型輸入部分,選取關聯性大的公司股票數據與預測的股票價格相結合作為模型輸入,選取多次訓練之后,滯后性得到顯著降低的特征向量和將相關文本內容經過情感分析之后得到的情感分值作為輸入[7]。黃建華等人(2022)為解決LSTM模型因計算成本因素導致最優值確定困難和缺乏客觀性的定參而影響其擬合能力等問題,通過改進的粒子群算法來優化模型的重要參數,減少主觀性,提高整體最優性,從而得到更高精度的預測模型,并選取了上證指數和深證指數的股票數據對改進的LSTM模型進行評估,驗證了模型有效性[8]。王燕等人(2019)鑒于XGBoost模型在股票預測方面會同時保證精準度和速度的特點,將網格搜索算法與該模型相結合構建改進的GS-XGBoost模型,網格搜索算法用來對模型的參數進行優化,最后選取中國建筑、科大訊飛等公司從2005年至2018年的股票數據為研究對象,將不同模型與改進的GS-XGBoost模型比較平均絕對誤差(MAE)、均方誤差(MSE)和均方根誤差(RMSE)的結果,結果顯示改進的GS-XGBoost模型更具有效性[9]。

(三)組合模型

陳登建等人(2022)采用將自回歸差分移動平均模型(ARIMA)與支持向量機(SVR)滾動殘差模型相結合的組合模型用于股票數據預測,以提升預測精度為目的,該組合模型中ARIMA模型的作用是根據歷史股票數據預測股票走勢方向,支持向量機滾動殘差模型的作用是修正ARIMA模型預測出的數據殘差,最終得到組合模型的預測結果。研究實例選取貴州茅臺2008年到2021年的數據,預測其收盤價,驗證組合模型的有效性[10]。楊智勇等人(2023)提出以LSTM模型為基礎的BiLSTM-SA-TCN模型,該模型結合了自注意力機制(SA)和時間卷積網絡(TCN)的雙向長短期記憶網絡模型(BiLSTM),來解決預測模型現存的功能缺乏多樣性問題。BiLSTM-SA-TCN模型可以對股票數據進行高效學習,預測得出第二日的股票收盤價,實驗結果表明該模型的預測結果誤差降低、精度和擬合度提高,有效解決模型的時效性問題[11]。謝游宇等人(2023)提出EMD-SSA-LSTM-SVR 組合模型,該模型將經驗模態分解模型(EMD)、LSTM模型、SVR模型和奇異譜分析模型(SSA)相結合,綜合各個模型的優點,EMD模型和SSA模型通過對原始序列分解得到不同時間尺度的子序列,進行分解有效提高模型預測精準度,實證以滬深300指數為依據,與現存的其他基于EMD和SSA的模型相比,EMD-SSA-LSTM-SVR 組合模型的精度高于其他模型[12]。閆冬(2012)提出一種ARMA-GARCH組合模型,該組合模型將ARMA模型用于預測處理之后的平穩的時間序列數據,結合廣義自回歸條件異方差模型(GARCH)的特點,得到預測精度更高的組合預測模型,通過預測上證指數來驗證該組合模型的有效性[13]。孫存浩等人(2020)提出一種BP-LSTMB組合模型,該模型結合基于BP神經網絡模型與LSTM神經網絡模型,并通過實驗驗證該組合模型較傳統模型有更高的精準度[14]。

三、模型簡介

(一)LSTM模型

LSTM模型全稱為長短期記憶網絡模型,是專門用來處理循環神經網絡的長期依賴問題而存在的模型,可以說LSTM模型是RNN模型的變體形式,由四部分組成,分別為記憶細胞、遺忘門、輸入門和輸出門。LSTM的獨特門結構保證該模型可以通過記憶長期有效信息,避免長期有效信息被忽略的問題,解決循環神經網絡模型的梯度爆炸和消失問題。梯度消失會造成神經網絡調參速度快速下降,梯度爆炸則會造成學習不穩定的問題。LSTM模型的門結構使模型保留對之前訓練數據的記憶,減少梯度消失的發生。LSTM模型雖然可以有效地處理時間序列數據,但仍存在預測滯后性和局部最優解等問題。

每次輸入時,LSTM會將新的輸入信息與上一步的輸出信息結合來決定是否遺忘一些記憶,經過sigmoid神經層,在單元狀態上做點對點乘,結果為0的分量被遺忘,在輸出門結合當前時刻輸入的值與前一時刻的輸出值,經過tanh函數和sigmoid函數后,整合的向量點對點乘得到該時刻輸出。在LSTM 模型的門結構中,遺忘門用來決定是否遺忘信息,保留重要有用信息;輸入門控制不同時刻信息的輸入;輸出門主控信息輸出。

(二)ARIMA模型

ARIMA模型全稱為差分整合移動平均自回歸模型,是一種時間序列預測模型。在股票預測模型研究中,ARIMA模型是一種很常見的預測模型。ARIMA模型實際上是移動平均模型(MA)、自回歸模型(AR)和差分法相結合的模型,ARIMA(p,d,q)中,p是自回歸項數,q是滑動平均項數,d是差分次數也稱為階數。

ARIMA模型的預測步驟為:第一,測試序列平穩性,構建ARIMA模型時間序列必須是平穩的,選擇歷史數據做預測就說明希望時間序列在歷史數據上的某些性質可以一直處于不變的狀態,這就要求了時間序列的平穩性,若時間序列是非平穩的,那么歷史數據對預測就沒有任何意義。在這一步通常選擇DF和ADF單位根檢驗,如果檢測出的p值結果大于0.05,則說明時間序列是非平穩的需要差分,若結果小于0.05則說明是平穩的。差分就是將非平穩的時間序列轉化為平穩的操作,對數據做差分處理之后得到新的數據集,再次檢驗平穩性,依據差分次數也就是d階,出現一階差分、二階差分等,通常情況下不會超過二階差分。第二,識別AR模型的p階和MA模型的q階,使用自相關函數(ACF)和偏相關函數(PACF)來識別p和q。第三,模型預測,參數確定之后,就可以估算出預測模型的準確性,對測試集的數據進行預測。

(三)支持向量機模型

支持向量機(SVM)作為一種從統計學理論發展起來的機器學習方法,具有相當完善的數學理論。SVM的優勢主要體現在處理非線性、小樣本和高維度問題,泛化能力較強,預測結果受核函數選擇影響,不少研究將SVM應用到股票預測方面。在股票預測方面,支持向量機的作用是實現高低維度和線性非線性的問題轉化,將低維度轉化為高維度,非線性轉化為線性。SVM通過有監督的學習對數據進行分類,是一個線性分類器。

(四)BP神經網絡

BP神經網絡全稱為反向傳播神經網絡,BP神經網絡模型是一種應用廣泛的模型,常用來模型分類、時間序列預測和函數逼近等,在股票市場中常用于預測股票數據,BP神經網絡在訓練樣本數據過程中不斷修正閾值和權值縮小誤差,不斷逼近期望值。反向傳播神經網絡分為三部分,分別是輸入層、輸出層和隱藏層,是一個典型的多層網絡,層與層之間的神經元存在權連接,同一層的神經元不存在權連接。BP神經網絡通過Sigmoid函數得到輸出值,輸入值不應太大,避免造成神經元過飽和。BP神經網絡具有強泛化能力,可在少數迭代下實現精度提升,但也存在不足,比如收斂速度慢、全局搜索能力低等問題,反向傳播神經網絡容易造成局部極小值,使預測精度降低。

(五)卷積神經網絡

卷積神經網絡簡稱CNN,專門處理有網格結構的數據,CNN由輸出層、輸入層、激活層、卷積層、全連接層和池化層組成。這些層結構使得CNN具有權重共享、局部感知和多核的特點,CNN在處理圖像、語音、文本等領域有著廣泛應用,也有研究人員將CNN用于預測金融時間序列。卷積層是CNN層結構的核心層,大量的計算在卷積層產生,計算量大部分是在該層,卷積層可以說是神經元的一個輸出,神經元只觀察數據的一小部分,接著與位于左右的其他神經元共享參數,還可以降低參數的數量,從而降低計算量,防止因參數過多造成過擬合現象。池化層的池化操作包括平均池化和最大池化兩種,最大池化的效果較優,池化層在CNN層結構中可以減小特征空間維度。全連接層將當前層的全部節點與下層節點連接。

四、模型應用

(一)ARIMA模型應用

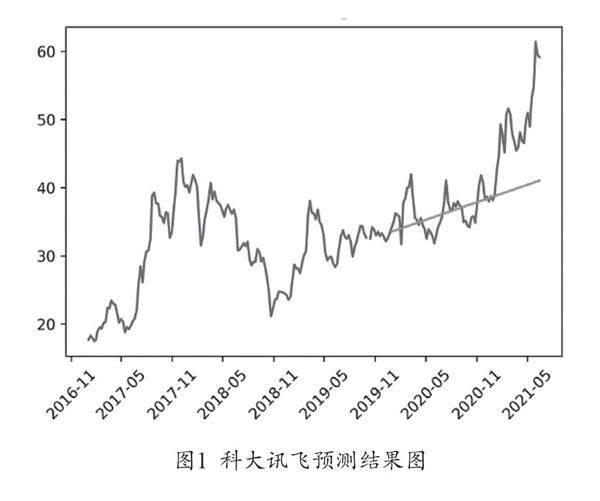

該部分選擇了從Choice金融終端下載的科大訊飛集團2017年至2020年的股票開盤價作為訓練集,預測2019年12月30日到2021年6月14日的股票開盤價,首先處理數據,將每周的開盤價平均值算到周一上,可視化數據集可發現存在空缺值并且開盤價變動大,因此該序列數據可能不平穩,需要做時間序列平穩性檢驗(ADF),結果p值大于0.05,拒絕原假設,需要對數據進行差分處理,對數據進行一階差分后再進行ADF檢驗,得出結果p值小于0.05,接受原假設。

給ARIMA模型定階,由ADF檢驗得到ARIMA(p,d,q)中d等于1,現在確定p和q,對數據做自相關和偏自相關圖,最后確定模型為ARIMA(1,1,0),使用ARIMA(1,1,0)模型來預測科大訊飛2019年12月30日到2021年6月14日的股票開盤價走勢,結果見圖1。

(二)VAR模型應用

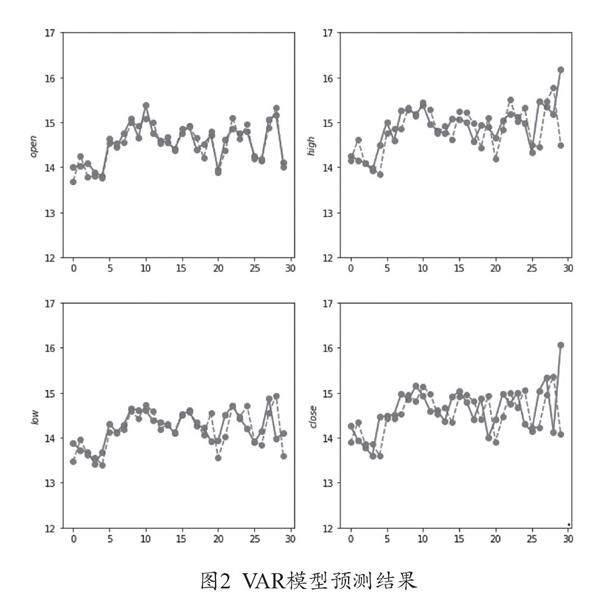

該部分選擇從Choice金融終端下載的先進數通2017年1月3日至2023年4月24日之間1533個交易日的股票開盤價、收盤價、最高價和最低價作為數據集,選取1503個交易日作為訓練集用來構建預測模型,通過向量自回歸(VAR)模型預測先進數通2023年3月13日至4月24日30個交易日的開盤價、最高價、最低價和收盤價。首先檢驗時間序列平穩性,對四項指標做單位根檢驗,得出p值大于0.05,說明該序列屬于非平穩序列;做一階差分處理,再進行單位根檢驗,觀察得出的p值小于0.05,說明該序列屬于平穩序列。接下來對VAR模型定階,再次使用階數逐步增加的方法,選擇對應AIC最小的階數,運行結果顯示AIC值最小對應的值是2,則該模型定階為2,接著對30個交易日的數據進行預測并得出預測準確率,準確率為98.02%,預測結果見圖2。

五、結語

股票預測一直是股票市場的研究熱點,股票預測存在非常多的預測方法,預測方法的種類也在不斷增加。本文總結了基于機器學習的股票預測研究,從單一模型、改進模型和組合模型三個角度對股票預測的研究做綜述,介紹各種預測模型,分析其優缺點,單一預測模型的預測大多存在一定局限性,改進模型主要針對單一模型存在的缺陷進行改進,組合模型會結合多模型優點,采用改進模型和組合模型可以更有效地解決問題。最后選擇先進數通和科大訊飛的股票數據,使用VAR模型和ARIMA模型分別進行預測并得出結果,具有一定的應用研究意義。

參考文獻

[1]李瀟寧.多元線性回歸與時間序列模型在股票預測中的應用[J].科技創業月刊,2019,32(02):153-155.

[2]黃秋萍,周霞,甘宇健,等.SVM與神經網絡模型在股票預測中的應用研究[J].微型機與應用,2015,34(05):88-90.

[3]趙康銀,薛亞楠.基于ARIMA模型的TCL集團股票預測及評價[J].廣西質量監督導報,2020(09):144-145.

[4]Lin Lei. Stock Prediction and Analysis based on RNN Neural Network[J]. SHS Web of Conferences,2022,151.

[5]李嘉浩.基于支持向量機的股票預測與分析[J].經濟研究導刊,2021(32):107-110.

[6]江柏霖,岳杰,蘭勝杰.基于LSTM神經網絡的股票預測系統的研究[J].河北建筑工程學院學報,2021,39(04):165-170.

[7]方紅,韓星煜,徐濤.改進型基于LSTM的股票預測方法[J].安徽大學學報(自然科學版),2019,43(06):36-42.

[8]黃建華,鐘敏,胡慶春.基于改進粒子群算法的LSTM股票預測模型[J].華東理工大學學報(自然科學版),2022,48(05):696-707.

[9]王燕,郭元凱.改進的XGBoost模型在股票預測中的應用[J].計算機工程與應用,2019,55(20):202-207.

[10]陳登建,杜飛霞,夏換.基于ARIMA與SVR滾動殘差模型組合的股票預測[J].計算機時代,2022(05):76-81.

[11]楊智勇,葉玉璽,周瑜.基于BiLSTM-SA-TCN時間序列模型在股票預測中的應用[J].南京信息工程大學學報(自然科學版),2023,15(06):643-651.

[12]謝游宇,王萬雄.基于EMD和SSA的股票預測模型[J].計算機工程與應用,2023,59(18):285-292.

[13]閆冬.基于ARMA-GARCH模型的上證指數短期預測研究[J].重慶理工大學學報(社會科學),2012,26(10):36-39.

[14]孫存浩,胡兵,鄒雨軒.指數趨勢預測的BP-LSTM模型[J].四川大學學報(自然科學版),2020,57(01):27-31.

責任編輯:張津平、尚丹

猜你喜歡

電子技術與軟件工程(2016年22期)2016-12-26 21:36:42

時代金融(2016年27期)2016-11-25 17:51:36

科教導刊(2016年26期)2016-11-15 20:19:33

活力(2016年8期)2016-11-12 17:30:08

科學與財富(2016年28期)2016-10-14 21:19:17

電腦知識與技術(2016年20期)2016-08-19 18:49:49

電腦知識與技術(2016年12期)2016-06-14 00:45:31

科教導刊·電子版(2016年10期)2016-06-02 19:17:03

科教導刊·電子版(2016年10期)2016-06-02 18:04:11

電腦知識與技術(2016年3期)2016-04-07 16:12:55