數字化轉型的公司治理效應:基于管理層在職消費視角

2024-05-16 12:38:25祁懷錦李若琳劉斯琴

改革 2024年4期

祁懷錦 李若琳 劉斯琴

摘? ?要:以在職消費為切入點,選取2010—2021年A股上市公司作為研究樣本,考察數字化轉型的公司治理效應,實證檢驗發現企業數字化轉型程度和在職消費之間存在倒U型關系。進一步研究發現,緩解信息不對稱和管理層過度自信是其作用路徑。當樣本為非國有、聘請非四大會計師事務所出具審計報告、所屬產品市場競爭程度較低、非制造業、非高科技行業、勞動密集型行業、位于互聯網發展較快城市以及經濟欠發達地區的企業時,兩者的倒U型關系更顯著。

關鍵詞:數字化轉型;在職消費;信息不對稱;過度自信

中圖分類號:F272.91? ?文獻標識碼:A? ?文章編號:1003-7543(2024)04-0108-18

發展數字經濟是新一輪產業變革和振興實體經濟的戰略選擇,是我國經濟高質量發展的必由之路。根據中國信息通信研究院發布的《中國數字經濟發展研究報告(2023年)》,2022年我國數字經濟規模達到50.2萬億元,占GDP的比重達到41.5%。一方面,企業數字化轉型具有正面效應,數字經濟通過激發大眾創業來促進經濟高質量發展,也可以促進碳減排,提升企業風險承擔水平。“互聯網+”會顯著提升公司業績,強化企業家對外投資對公司估值的正向影響,也會抑制企業成本黏性。另一方面,企業數字化轉型也存在一定負面效應,新興的互聯網商業模式帶來內部人控制問題,降低公司盈余質量,也會提高外部監督難度和成本;上市公司采用信息技術會帶來審計費用攀升,且企業股價崩盤風險會隨著“互聯網+”信息披露內容增多而升高。前述學者關于企業數字化轉型的研究基本上是線性關系的探討,但也有不少學者發現企業數字化轉型帶來的某些經濟后果可能存在非線性關系,如有學者發現企業數字化投入和效率之間存在非線性關系,企業數字化轉型與ESG表現之間呈倒U型關系。

企業數字化轉型能夠提升公司治理水平,而治理水平的提升有助于約束高管的自利主義行為。由此,企業數字化轉型為改善高管在職消費提供了可行性。高管在職消費至今仍受到實務界和學術界重點關注,現有文獻從在職消費視角探究企業數字化轉型治理效應的還較少。企業開展數字化轉型勢必引發內部環境的改變,這種變化為研究高管在職消費的影響因素及企業內部治理提供了新的思路。我們不禁思考如下問題:企業數字化轉型程度與在職消費之間的關系如何?若存在一定關系,其傳導機制是什么?本文選取2010—2021年A股上市公司作為研究樣本,檢驗企業數字化轉型程度和在職消費之間的關系,進一步從企業層面、行業層面和宏觀層面進行橫截面分析,同時基于信息不對稱和管理層過度自信視角,探究企業數字化轉型對在職消費的影響路徑。

一、理論分析與假說提出

近年來,上市公司高管的“天價”薪酬遭到了各方質疑,導致在職消費背后的代理問題引發社會輿論的廣泛關注。以往學者針對在職消費的研究大多聚焦于“效率”和“代理”兩種觀點。從“效率觀”視角來看,在職消費在某種情況下成為對高管薪酬的補充,進而提升管理層的工作效率[1]。從“代理觀”視角來看,基于委托代理理論,管理層為了實現自身效用最大化,在不受監督的情況下會增加非貨幣福利[2],大多數企業在職消費存在不合理性,伴隨著貨幣薪酬的上升而增加,甚至處于一種失控狀態[3-4],在職消費作為代理成本的一種表現會對股東利益造成損害[3]。有研究從管理層非理性視角發現,管理者自信與在職消費總額、正常在職消費、超額在職消費之間均呈U型關系[5]。公司信息披露質量越高,管理者在職消費水平越低[6-7]。“效率觀”下的正常在職消費具有積極作用,“代理觀”下的超額在職消費屬于管理層謀取私人收益的慣用手段。根據以往文獻不難發現,股東與管理層之間的信息不對稱以及管理層的非理性特質使得管理層為了自身利益而進行在職消費,有效緩解股東與管理層之間的信息不對稱以及約束管理層非理性行為可以改善在職消費。

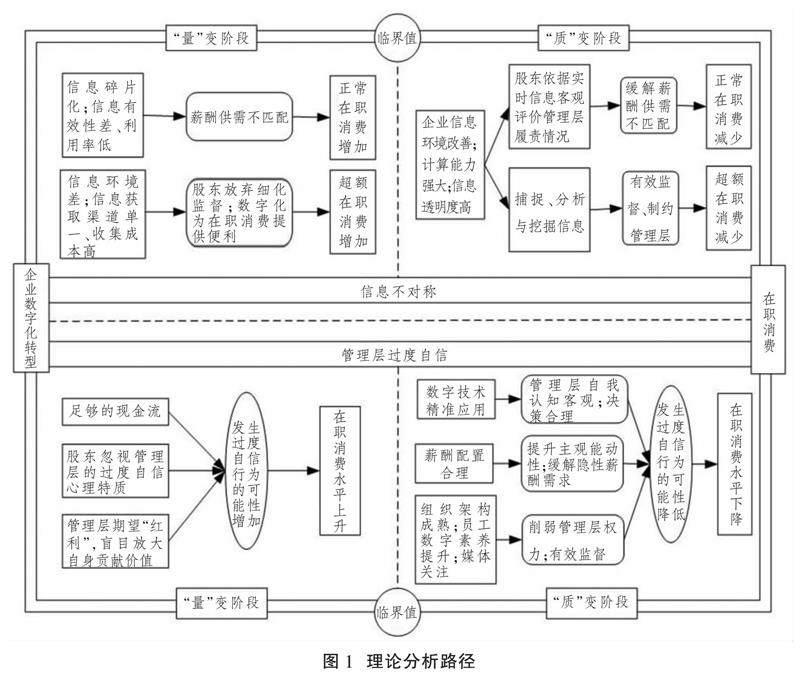

清華大學全球產業研究院發布的《中國企業數字化轉型研究報告2021》指出,眾多企業意識到數字化轉型屬于長期性戰略行為。企業開展數字化轉型涵蓋組織結構、生產管理模式等在內的全方位變革,能夠帶來持續性競爭優勢[8]、可觀的業績[9]等“紅利”,在營造良好的信息環境與改善管理層非理性動機方面發揮了至關重要的作用。因此,本文從信息不對稱和管理層過度自信兩條路徑分析企業數字化轉型程度對在職消費的影響,具體作用路徑如圖1(下頁)所示。

(一) 企業數字化轉型通過影響信息不對稱進而影響在職消費

在傳統信息環境下,信息不對稱是管理層在職消費的根源所在。在數字化轉型初期的企業內部,信息碎片化程度較高,數據要素與傳統要素間的互聯互通性相對較差,數據要素與經濟活動間的映射精準性有待提高,企業全方位生產要素同數字技術深度融合的要求在短時間內難以達到[10],直接造成信息的有效性和利用率較低。股東無法隨時根據業績等信息制定有針對性的彈性薪酬計劃,由于股東和管理層之間仍存在薪酬供給和需求的不匹配,管理層自身希望得到業績與薪酬的合理匹配,故其對隱性薪酬的需求增多,正常在職消費水平逐步提升。此外,處于數字化轉型初期的企業雖然在數字信息技術等方面投入大量可支配資源,但是受制于企業數字化稟賦、技術發展水平和背景等條件的局限,處在“量”變階段的企業無法在短時間內有效改善傳統信息環境下企業信息環境較差、信息透明度低、股東信息獲取渠道過于單一以及信息收集成本較高的弊端。股東無法有效判斷和約束管理層的在職消費行為,也不能及時察覺管理層的自利行為在何時是否超過合理范圍,考慮到成本收益原則的股東被迫放棄對管理層的細化監督,企業開展數字化轉型反而為管理層巧妙隱藏在職消費提供了便利,存在管理層過度消費的情況,故超額在職消費水平逐步提升。因此,在企業數字化轉型的初期建設與內化階段,隨著數字化轉型從無到有的“量”變,企業內部信息不對稱程度呈現一定的上升趨勢,管理層作為信息優勢方掌握更多的主動權,在職消費的動機和隱蔽性反而更高,在職消費行為也逐步增多。

隨著企業數字化建設的深入推進,當企業數字化轉型從“量”變積累到“質”變時,互聯網、5G技術、云計算等先進技術精準應用,員工的數字素養和能力隨著企業數字化程度的加深而不斷提升[11],進一步改善了企業信息環境,提升了企業的信息處理能力及其披露信息的質量。隨著企業數字化轉型程度的不斷加深,股東獲取信息的能力顯著提升,可以更及時地精準獲取多維信息。一方面,股東可以應用信息系統實時、客觀地評價管理層受托責任的履行情況(包括經營業績、財務狀況以及公司日常運營管理效率等),從而較為準確地估計管理層預期的薪酬水平,制定合理完善的薪酬激勵計劃或薪酬契約(包括貨幣性薪酬、非貨幣性薪酬、期權計劃等),滿足管理層的薪酬需求,有效緩解股東與管理層之間有關薪酬水平的不匹配問題,管理層對隱性薪酬的需求逐步降低,正常在職消費水平逐步下降。另一方面,企業數字化轉型有利于信息捕捉[12],通過對企業管理信息系統以及數字平臺的應用,股東可以獲得除固定業績報告之外的信息獲取渠道,捕捉、分析和挖掘管理層的在職消費痕跡信息,得到真實可靠且兼具時效性的第一手資料,信息技術降低了管理層在職消費方式的隱蔽性,管理層的行為被無限放大[13],提高了在職消費被股東發現的可能性,從而制約管理層享受更多的超額在職消費。較高水平的數字化程度帶來信息透明度的提升,從而形成更強的內部監督壓力,管理層實施超額在職消費行為付出的代價高過其帶來的收益,超額在職消費水平不斷下降。故當企業數字化轉型達到一定程度時,隨著數字化轉型程度的加深,信息不對稱得到有效緩解,管理層在職消費行為逐步減少。

(二) 企業數字化轉型通過影響管理層過度自信進而影響在職消費

在職消費行為屬于管理者個人的決策偏好,大部人存在過度自信的特征[14],其中管理者較普通大眾而言更容易發生過度自信行為,管理者的過度自信特質會強化管理層通過提高在職消費彌補現金薪酬的動機。在數字化轉型初期,企業投入往往較大,需要足夠現金流渡過數字化轉型階段的種種難關,而現金流的增多提升了管理層過度自信行為發生的可能性,為管理層在職消費提供了便利。在這一階段,股東關注的是企業數字化轉型能否成功以及轉型所帶來的效益如何,很難將注意力放在識別管理層的心理特質對在職消費的影響上。同時,數字化轉型必須得到管理者的支持和授權[15],管理層作為企業數字化轉型的重要推動者期望數字化轉型的“紅利”能快速凸顯,方便實現自身薪酬供需的匹配,但在企業數字化轉型的初期仍然存在管理層決策滯后于市場的情況,管理者往往難以獲得資源閑置的信息,管理層決策多源于主觀判斷,容易受到過度自信的認知偏誤[5]影響,從而盲目放大自身貢獻價值,激進地控制更多資源以便獲取更多的在職消費。因此,在企業數字化轉型“陣痛”期,管理層發生過度自信行為的可能性隨著數字化轉型“量”變的遞增而放大,在職消費水平呈現逐步上升的趨勢。

當企業數字化轉型達到“質”變階段,即形成可靠的價值輸出時,管理層的數字素養顯著提升。數字技術的精準應用有利于管理層準確認識自身工作能力、組織能力,使得管理層能更客觀地評價企業實際經營狀況和盈利能力。管理層在數字技術的助力下對于市場機會和威脅感知更客觀精準,更為精準及時的數據信息可以幫助管理層矯正過度自信行為,作出合理決策,從而使現金流向更有價值的投資端。合理的薪酬配置提升了管理層的工作主觀能動性,管理層更傾向于通過提升自身努力程度進而提升工作效率,優化企業實際經營狀況,提升盈利能力,在該階段管理層更熱衷于扮演“管家”角色[5],將自身利益、股東利益與企業利益融為一體,從而緩解通過正常在職消費彌補隱性薪酬需求。隨著數字化轉型程度的逐步提高,扁平化、網絡化的組織架構逐漸成熟[16],員工數字素養和能力明顯提升。同時,隨著企業數字化轉型的深入,培養和吸納數字專業人才有利于推動企業轉型升級[16]。越來越多數字專業人才的加入,使得管理層權力被削弱,緩解了管理層盲目放大自身貢獻價值的傾向。數字化轉型成熟階段的企業會獲得更高的媒體關注度,輿論的壓力使管理層更為謹慎[17],管理層由于盲目樂觀自大的心理而高估自身能力和企業經營業績的情況得到有效緩解,這會抑制超額在職消費行為的發生。因此,當企業數字化轉型進入“質”變階段后,隨著數字化轉型程度的繼續加深,管理層產生過度自信行為的可能性逐步變小,在職消費呈下降趨勢。

總之,企業數字化轉型通過信息不對稱和管理層過度自信兩個機制影響在職消費。企業數字化轉型的長期性意味著從零開始的轉變,新的支出和學習成本具有持久性,隨著數字技術的高速迭代而不斷變化,長期的數字化轉型“量”變才能引發真正意義上的數字化轉型“質”變。在企業數字化建設初期,前期數字化轉型“量”變并不一定會帶來信息不對稱問題和管理層非理性行為的緩解,管理層與股東的利益沖突并未得到有效改善,“陣痛”使得企業內部的信息不對稱程度呈上升趨勢,增加了管理層產生過度自信行為的可能性,進而增強其在職消費動機,引發一系列在職消費行為。當企業數字化轉型逐步渡過“陣痛期”,前期的“量”變達到一定程度發生“質”變時,強大的計算能力和較高的信息透明度可以準確評估出公司的盈利與風險,幫助股東和管理層獲得時效性更強的共享信息,提高股東與管理層之間關于薪酬契約的信息溝通效率。合理的薪酬配置可促進管理層提升自身努力程度,將股東利益與管理層利益融合為公司的整體利益。成熟應用的數字技術可以幫助管理層正確客觀認識自我,幫助股東實現對管理層更加有效的監督。員工數字素養的提升和組織架構的變革削弱了管理層的權力,更多的媒體關注度也使管理層更為謹慎。以上諸多因素可有效降低管理層過度自信行為產生的可能性,進而降低其在職消費水平。綜上分析,提出以下假說:

假說:在其他條件不變的情況下,企業數字化轉型程度與在職消費呈倒U型關系。

二、研究設計

(一)研究樣本與數據來源

本文選取2010—2021年A股上市公司作為研究樣本,并剔除以下樣本:剔除與互聯網、數字技術高度相關的上市公司,包括信息傳輸、軟件和信息技術服務業以及計算機、通信和其他電子設備制造業的樣本;剔除創業板上市公司,由于創業板公司多數屬于高科技行業,年報中自然會出現數字經濟相關詞匯,可能會干擾研究結果;剔除交通運輸、倉儲和郵政業行業樣本,由于該行業偏向公共服務,可能會干擾研究結果;剔除非正常交易、ST、*ST、PT、資產負債率大于1和存在數據缺失的樣本。為避免極端值對估計結果的準確性造成影響,本文對所有的連續型變量在1%和99%分位數上進行縮尾處理(Winsorize)。經過上述處理后得到共計21 265個“公司—年”層面的觀測值,遍布制造業、批發和零售業、房地產業等20個行業的2 734家公司。企業數字化轉型程度指標從公司年報文本中獲取,其他數據均來自國泰安經濟金融數據庫(CSMAR)。

(二)研究模型與變量定義

借鑒以往研究[18],本文設定模型(1)來檢驗假說。被解釋變量分別為在職消費(Perks)、正常在職消費(Nperks)和超額在職消費(Abperks)。解釋變量為數字化轉型程度(Digit)和數字化轉型程度的二次項(Digit2)。借鑒以往研究[5,18],控制變量(Controls)包括公司規模(Size)、公司年齡(Age)、財務杠桿(Lev)、盈利能力(Roa)、成長性(Growth)、托賓Q值(Q)、貨幣薪酬(Pay)、產權性質(SOE)①、管理層規模(Mansize)、董事會規模(Boardsize)、管理層持股比例(Rhshares)、董事會結構(Boardstr)、兩職兼任(Dual)、股權集中度(Contl)、年度啞變量(∑Year)和行業啞變量(∑Ind)。本文使用聚類到公司層面的穩健標準誤回歸,根據假說預期模型(1)中β1為正且β2為負。各主要變量具體定義如表1(下頁)所示。

Perks(Nperks/Abperks)=α0+β1Digit+β2Digit2+Controls+∑Year+∑Ind+ε(1)

1.被解釋變量

高管在職消費屬于職務性消費,是指高管憑借其職位在生產經營過程中因履行工作職責而發生的費用支出,相當于其憑借職位便利獲取除正常薪酬以外的額外薪酬或利得,其中合理范圍內的為正常在職消費,超過合理范圍內的為超額在職消費。關于在職消費的度量主要有以下方式:其一,依據財務報表數據采用八大費用(辦公費、差旅費、業務招待費、通信費、董事會會費、出國培訓費、汽車使用費和會議費)的總和衡量企業高管在職消費總額[19],實證分析中利用單位資產衡量在職消費;其二,根據財報數據,將管理費用扣除董事、高管、監事會成員薪酬以及計提的無形資產攤銷后金額作為在職消費總額,實證分析中利用單位資產衡量在職消費,然后根據模型(2)回歸得到殘差為超額在職消費,得到的因變量的預測值為正常在職消費[4-5];其三,使用管理費用率即管理費用與營業收入的比值來衡量在職消費。

本文在基準回歸中選擇方法二度量在職消費,其中在職消費(Perks)=(管理費用-董監高薪酬-無形資產攤銷)/期初總資產;模型(2)中Assetit-1為上期期末總資產;Δsaleit為當期營業收入的變動額;PPEit為當期固定資產的凈值;Inventoryit為當期存貨總額;LnEmployeeit為當期企業雇用的員工總數的自然對數;εit為隨機擾動項。采用模型(2)分年度分行業回歸,得到的殘差即為超額在職消費(Abperks),得到的因變量預測值為正常在職消費(Nperks)。本文共計使用三種指標(Perks/Nperks/Abperks)來衡量管理層在職消費,指標值越大表明公司高管在職消費水平越高。

2.解釋變量

企業數字化轉型程度(Digit)。根據有關數字化轉型的特定關鍵詞,剔除關鍵詞前存在“沒”“無”“不”等否定詞語的表述[20],獲取年報文本信息中關于數字化發展的詞匯出現的頻次,然后將總詞頻數加1后取自然對數來衡量企業數字化轉型程度(Digit),Digit2為數字化轉型程度的二次項。

(三) 描述性統計

主要變量的描述性統計如表2(下頁)所示。企業在職消費(Perks)均值為0.042,說明在職消費水平達到樣本公司資產規模的4.2%,而最多的達到資產規模的20.4%;超額在職消費(Abperks)最高達到樣本公司資產規模的9.7%左右;超額在職消費(Abperks)和正常在職消費(Nperks)的標準差較大,這些都預示著企業間在職消費水平參差不齊,有待繼續探究如何降低在職消費水平。數字化轉型程度(Digit)的標準差越大,說明樣本企業的數字化轉型程度差異越大。企業層面特征如公司規模(Size)、托賓Q值(Q)、貨幣薪酬(Pay)、股權集中度(Contl)等存在較大差異。樣本公司中,有42.6%屬于國有企業。董事會結構(Boardstr)均值為0.373,說明獨立董事占比37.3%。兩職合一(Dual)均值為0.239,表明23.9%的樣本企業存在兩職合一的情況。此外,各主要變量的方差膨脹因子均小于10且均值為2.400,各變量的相關性系數基本上小于0.5,說明各主要變量的選取合理,排除了多重共線性問題。

為更直觀觀察企業數字化轉型程度與在職消費的關系,我們根據樣本數據描繪出兩者的邊際效應(見圖2,下頁)。圖2中3個部分的橫軸均表示數字化轉型程度,縱軸從左到右依次表示在職消費(Perks)、正常在職消費(Nperks)、超額在職消費(Abperks)。圖2所示初步驗證了本文的假說。在職消費(Perks)、正常在職消費(Nperks)與數字化轉型呈倒U型關系更為明顯,在職消費隨著數字化轉型程度的增加而逐步增加,在職消費在企業數字化轉型達到一定程度后開始降低;而超額在職消費(Abperks)與數字化轉型呈倒U型的圖像更為平滑一些。

三、實證結果分析

(一) 基準回歸結果

為驗證企業數字化轉型程度與在職消費之間的關系,用模型(1)進行回歸分析,結果如表3(下頁)所示①,列(1)(3)(5)僅控制行業和年度固定效應,列(2)(4)(6)加入其他所有控制變量。使用Perks和Nperks回歸后,Digit的系數在1%的水平上顯著為正,而Digit2的系數在1%的水平上顯著且為負,說明企業數字化轉型程度對在職消費具有倒U型影響。為進一步檢驗倒U型關系,使用Utest檢驗后結果顯示在職消費與數字化轉型程度和正常在職消費與數字化轉型程度之間的倒U型關系分別在5%和1%的水平上顯著,而Perks回歸的極值點約為3.304,Nperks極值點為2.614。企業在數字化轉型初期,雖然加大了資金、技術、人才等的投入,但是受限于資源稟賦、技術提升,信息不對稱程度加劇,管理層發生過度自信行為的可能性變大,管理層在職消費獲得的收益大于其因為在職消費而需付出的代價。隨著企業數字化轉型程度的提升,在職消費的增長率在逐步降低,但仍未能有效抑制在職消費。當企業數字化轉型程度繼續提高,在到達一定程度后即質變臨界點時,實現量變到質變的飛躍,信息不對稱程度越來越小,管理層無法再巧立名目滿足一己之私,其發生過度自信行為的可能性越來越小,企業數字化轉型逐步發揮抑制在職消費的作用。

(二) 穩健性檢驗①

1.內生性問題

(1)解釋變量滯后一至三期回歸。考慮到數字化轉型是持續性的過程,即企業數字化轉型影響在職消費可能存在一定滯后性,本文將解釋變量Digit分別滯后一期、滯后兩期,滯后三期進行回歸,與基準回歸結果保持一致。(2)工具變量法。前文研究結果可能存在反向因果問題,一方面,企業數字化轉型程度的提升會改善信息不對稱、緩解管理層過度自信,進而推動在職消費的下降;另一方面,在職消費水平更低的企業可能更樂于推動高水平的數字化轉型,以占據有利的市場份額。為最大可能緩解反向因果問題對本文研究結論的影響,使用工具變量法進行回歸。本文選取同年度同行業同省份其他公司數字化轉型程度的均值(Digmean)作為同年度該公司企業數字化轉型程度(Digit)的工具變量,該工具變量會影響當期企業數字化轉型程度,滿足相關性條件;但該工具變量不直接影響企業當期的在職消費,滿足外生性條件。使用兩階段最小二乘法對基準回歸結果進行檢驗,同年度同行業同省份其他公司的數字化轉型程度均值的平方(Digmean2)作為同年度該公司企業數字化轉型程度二次項(Digit2)的工具變量,結果如表4所示。Kleibergen-Paap rk LM統計量(39.560)在1%的水平上顯著,拒絕工具變量識別不足的原假說;Cragg-Donald Wald F統計量(52.648)大于Stock-Yogo弱工具變量識別F檢驗在10%顯著性水平上的臨界值(7.03),拒絕弱工具變量的原假說,表明本文選取的工具變量具有一定合理性。表4為第二階段回歸結果,與基準結果基本保持一致。

2.樣本選擇偏誤

(1)傾向得分匹配(PSM)。考慮到企業數字化轉型程度與在職消費之間存在倒U型關系,而倒U型關系容易受到拐點兩側的樣本影響,因而借鑒以往研究[21],以是否超過倒U型曲線拐點作為匹配標準,把位于拐點右側的樣本設定為實驗組,與位于拐點左側的樣本進行匹配,將具有相似財務狀況和經營特征、在當年企業數字化轉型水平并未超過拐點的公司作為對照組。將基準回歸中全部控制變量作為協變量,試驗組和對照組按照1∶3有放回匹配,同時將卡尺參數設定為0.001。(2)Heckman兩階段回歸。由于樣本中存在未開展數字化轉型的企業,對于該類樣本無法有效觀測企業數字化轉型程度對在職消費的影響,本文使用Heckman兩階段回歸解決這一潛在的樣本自選擇偏誤問題。以上結果均表明企業數字化轉型程度與在職消費之間的倒U型關系不受上述樣本選擇問題的困擾。

3.其他穩健性檢驗

一是替換被解釋變量。考慮到變量的可靠性,更換在職消費的計算方式,使用前文所述的方法一即八大費用的匯總來度量在職消費總額,用該總額除以期初總資產得到在職消費的度量指標Perks2,然后通過模型(2)回歸得到超額在職消費Abperks2和正常在職消費Nperks2,使用模型(1)進行回歸。二是剔除部分樣本。考慮到2011年歐債危機的影響,企業開展數字化轉型可能存在阻力,剔除2011年樣本,同時剔除每年度所屬行業企業數少于15的樣本,使用模型(1)進行回歸。三是替換解釋變量回歸。由于數字化轉型程度(Digit)的代理變量有多種,為使本文的結論更可靠,采用另外兩種方式度量Digit。其一,使用Python爬取管理層討論與分析部分,匯總與數字化轉型相關的關鍵詞的次數總和得到Digit;其二,先匯總同一年年報附注中無形資產明細項部分包含“網絡”“客戶端”“軟件”“智能平臺”等與數字化轉型相關的關鍵詞,或者與之相關的專利等一切與數字化轉型相關的項目,計算其與無形資產年末總額的比值[18]得到Digit。Digit2表示數字化轉型程度(Digit)的二次項。四是更換基準回歸模型。由于企業個體存在差異,開展數字化轉型可能受到公司個體差異的影響,本文更換模型(1)使用雙向固定效應模型回歸,探究企業數字化轉型程度與在職消費之間的關系。上述穩健性檢驗結果均與基準回歸保持一致,支持了本文假設,說明企業數字化轉型程度對在職消費存在倒U型影響。

四、進一步分析

(一) 異質性分析

1.企業層面

(1)產權性質。相較于非國有企業,國有企業往往激勵不足,二者薪酬體制不同,國企中難免出現因激勵不到位而引發的在職消費問題,數字化轉型的開展為減少國企高管的違規行為提供了可能性。為此,我們區分產權性質探究企業數字化轉型程度和在職消費之間的關系,使用Boostrap方法隨機重復抽樣1 000次,結果如表5所示。其中SOE_0表示非國企組,SOE_1表示國企組,本文發現國企組均通過了Utest檢驗,列(2)(4)(6)的結果也驗證了兩者間存在顯著的倒U型關系。如列(2)所示,企業數字化轉型程度和在職消費的倒U型關系在國企組更顯著、曲線更陡峭,Digit2的組間系數差異在1%水平上顯著;如列(3)所示,企業數字化轉型程度和超額在職消費的倒U型關系在非國有企業中不顯著,Digit2的組間系數差異在1%水平上顯著;如列(6)所示,企業數字化轉型程度和正常在職消費的倒U型關系在國企中更陡峭,且Digit2的組間系數差異在10%水平上顯著。相較于非國有企業,國有企業中在職消費的現象更為普遍且金額較大,加之國有企業的薪酬激勵措施的治理作用偏弱,國有企業中數字化轉型程度對于在職消費的治理影響更為明顯。

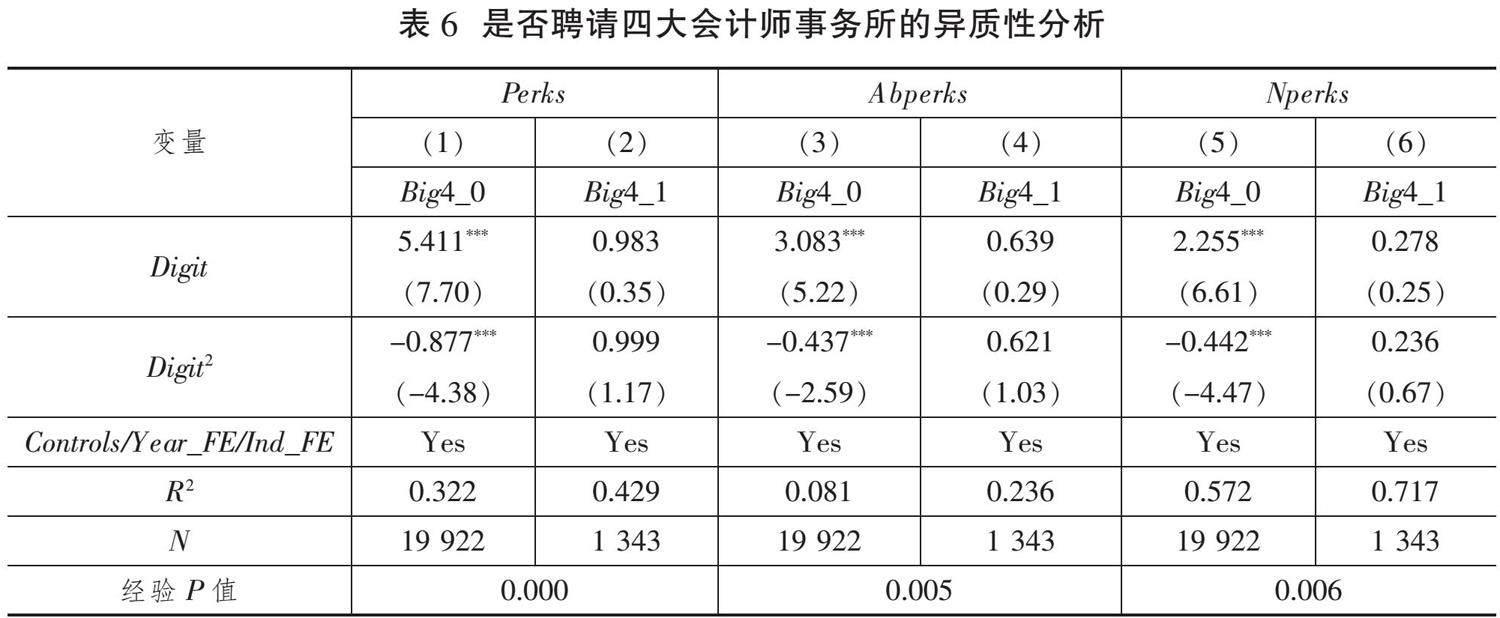

(2)是否聘請四大會計師事務所①。不同的企業會聘請不同類型的會計師事務所出具審計報告,因而我們設定變量Big4,將樣本分為2組,當公司聘請四大會計師事務所時Big4取1,否則取0,使用Boostrap方法隨機重復抽樣1 000次,結果如表6(下頁)所示,其中Big4_0表示未聘請四大會計師事務所的組,Big4_1表示聘請四大會計師事務所的組。本文發現在未聘請四大會計師事務所的企業中,兩者的倒U型關系在1%水平上顯著。不斷加強企業數字化建設,有助于提升信息披露質量,進而逐漸降低代理成本的增長率,當數字化轉型水平達到一定程度后,信息披露質量提升至相對較高狀態,代理成本逐步呈下降趨勢。與經過非四大會計師事務所審計的企業相比,經過四大會計師事務所審計的財報質量更高[22],而信息披露質量越高,代理成本越低。因此,對于聘請四大會計師事務所出具審計報告的企業而言,企業數字化轉型對信息披露質量的改善并不明顯,企業數字化轉型程度對在職消費的治理效應遠不及在未聘請四大會計師事務所的企業中強烈。

2.行業差異

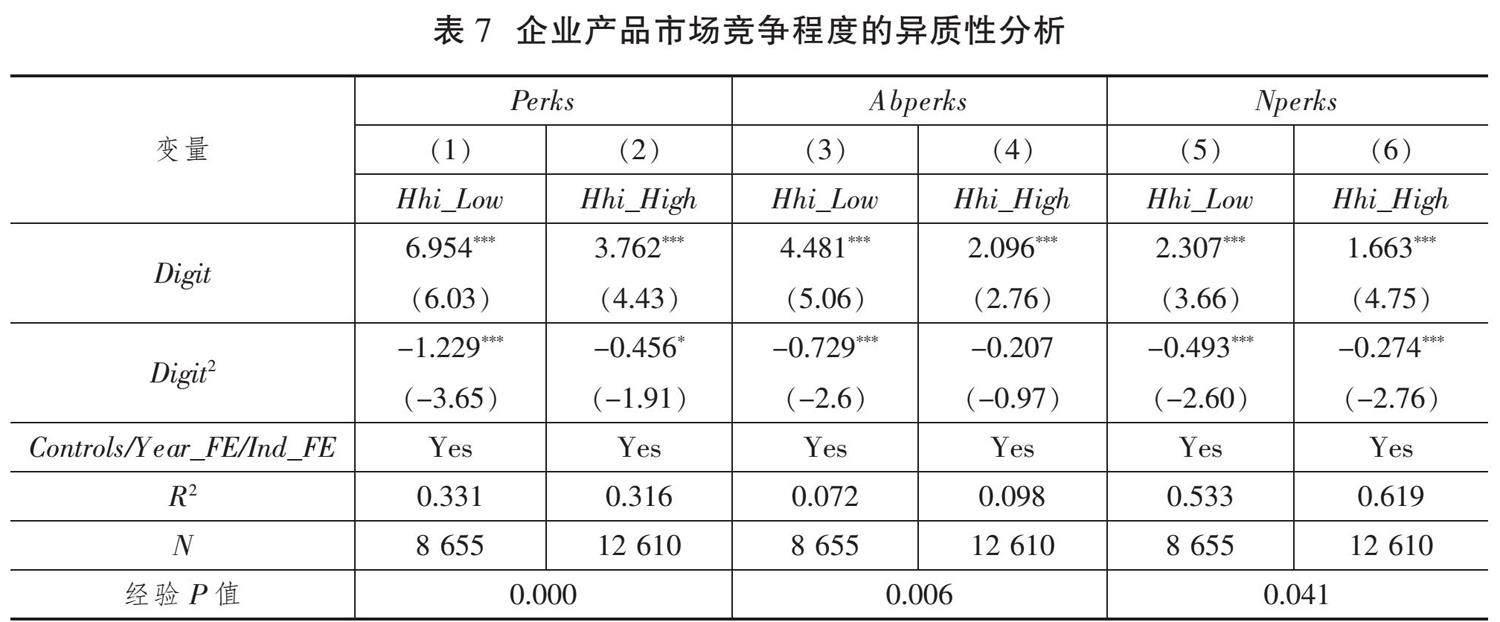

為進一步探究企業數字化轉型程度與在職消費的倒U型關系是否存在行業差異,本文以2012年證監會行業細分代碼為基礎,依據以下不同的標準對樣本進行分類,使用Boostrap方法隨機重復抽樣1 000次。一是企業產品市場競爭程度。產品市場競爭程度會影響在職消費水平。因此,使用產品市場競爭程度(Hhi①)將樣本分為高、低兩組,當企業產品市場競爭程度小于同年度產品市場競爭程度的中位數時定義為高組(Hhi_high),反之為低組(Hhi_low),探究在競爭程度高組和低組中企業數字化轉型程度與在職消費的關系是否存在差異,結果如表7(下頁)所示。二是根據企業是否屬于制造業,將樣本分為非制造業組(Manuind_0)和制造業組(Manuind_1),結果如表8(下頁)所示。三是將樣本分為非高科技行業組(HighTech_0)和高科技行業組(HighTech_1),結果如表9所示。四是根據要素密集度將樣本分為勞動密集型行業組(Laborint)、資產密集型行業組(Assetint)和技術密集型行業組(Techint)。設定虛擬變量LT,取1為勞動密集型行業組,否則為技術密集型行業組,結果如表10所示;設定虛擬變量LA,取1為勞動密集型行業組,否則為資產密集型行業組,結果如表11所示;設定虛擬變量AT,取1為資產密集型行業組,否則為技術密集型行業組,兩組均不呈現倒U型,結果不再展示。

企業數字化轉型程度與在職消費的倒U型關系存在行業差異性。表7顯示,在產品市場競爭程度低組中,企業數字化轉型程度和在職消費之間的倒U型關系更為顯著且曲線更陡峭。表8和表9顯示,使用Perks和Nperks回歸的Digit2的組間系數差異均在1%的水平上顯著,使用Abperks回歸的Digit2的組間系數差異均在5%的水平上顯著。當企業屬于非制造業和非高科技行業時,兩者的倒U型關系更為顯著,倒U型曲線更陡峭。表10和表11顯示僅僅當企業屬于勞動密集型行業組時,Digit2的系數絕對值更大且在1%水平上顯著;勞動密集型行業組與技術密集型行業組的Digit2的組間系數差異均在1%的水平上顯著;勞動密集型行業組與資產密集型行業組使用Perks回歸的Digit2的組間系數差異在1%的水平上顯著,使用Abperks和Nperks回歸的Digit2的組間系數差異均在5%的水平上顯著;當樣本為勞動密集型行業組時,企業數字化轉型程度與在職消費的倒U型關系更為顯著,且倒U型曲線更陡峭。究其原因,行業特性的影響使得企業數字化轉型程度對在職消費的治理效應不盡相同。當市場競爭程度較低時,意味著信息不對稱程度較大[23],除管理層外的其他利益相關者無法根據現有信息科學評估企業的業績情況,進而判斷管理層的工作能力和努力程度等,無法有效杜絕管理層在職消費以謀求公司利益最大化,故當企業處于產品市場競爭較弱的行業時,企業數字化水平提高到一定程度后可有效緩解信息不對稱和管理層的過度自信,從而抑制在職消費的治理效應更明顯。我國制造業企業雖然在數字化轉型方面取得一定進展,但數據安全、核心關鍵技術受制于人等問題仍制約著制造業企業數字化轉型的進一步深入[24],因而制造業企業數字化轉型治理效果不如非制造業企業明顯。高科技行業和技術密集型行業的企業擁有更高的技術稟賦,存在一定的數據優勢,而引入數字化帶來的數據優勢的邊際作用更小,加之可能面臨技術數據泄漏等問題,企業數字化轉型存在瓶頸,對在職消費的治理效應是有限的。近年來,勞動密集型企業面臨勞動力成本持續上升等壓力,勞動密集型企業開展數字化轉型有助于優化生產方式進而發揮降本提效的作用,因而勞動密集型行業更傾向于推動數字化轉型升級,企業數字化轉型的治理效應更容易凸顯。

3.宏觀層面

(1)城市互聯網發展程度。不同企業所處環境的互聯網發展程度不同,有學者發現在互聯網發展較快的城市中企業的互聯網商業模式與審計費用的正相關關系顯著弱化[25]。那么,城市互聯網發展程度的不同是否也會影響企業數字化轉型程度與在職消費之間的關系呢?為回答這一問題,本文設定變量城市互聯網發展程度(City),其中City_High表示互聯網發展較快組,City_Low表示互聯網發展較慢組①。使用Boostrap方法隨機重復抽樣1 000次,結果如表12所示。研究發現,在互聯網發展較快組,兩者的倒U型關系更為顯著,使用Perks回歸的Digit2的組間系數差異在5%的水平上顯著,使用Abperks和Nperks回歸的Digit2的組間系數差異在10%的水平上顯著,說明在互聯網發展較慢的城市,兩者的倒U型關系被弱化且曲線更趨于平緩。在互聯網發展較慢的城市,相關的數字化建設資源薄弱,整體數字化技術水平相對較低,受整體環境與發展速度的影響,這些城市的企業開展數字化轉型面臨的挑戰較大,以致數字化轉型對在職消費的治理效應被弱化。

(2)地區經濟發展水平。不同企業所處地區的經濟發展水平存在差異,可能使企業數字化轉型程度對在職消費的倒U型影響產生差異。為此,本文依據全國各省份人均GDP從低到高分為四組,取最高組設定為經濟發達地區(GDP_High),取最低組設定為經濟欠發達地區(GDP_Low),探究在不同經濟發展水平下企業數字化轉型程度與在職消費的關系是否存在差異。使用Boostrap方法隨機重復抽樣1 000次,結果如表13(下頁)所示。使用Perks和Abperks回歸的Digit2的組間系數差異均在1%的水平上顯著,使用Nperks回歸的Digit2的組間系數差異在5%的水平上顯著。當公司處于經濟欠發達地區時,Digit2的系數更大,兩者的倒U型曲線越陡峭,企業數字化轉型程度對在職消費的治理效應更強。經濟越發達的城市的公司高管薪酬水平可能相對越高,公司治理水平相對更高,管理層在職消費活動被發現的可能性較大,其在職消費動機較弱,企業開展數字化轉型所帶來的治理效應不如在經濟欠發達地區強烈。

(二)傳導機制分析

為進一步探究企業數字化轉型與在職消費之間關系的傳導機制“黑箱”,本文在前文充分論證中介變量合理性的基礎上,借鑒已有研究思路和方法[26-27],設定模型(3)檢驗中介變量信息不對稱程度(ASY)與數字化轉型程度之間的關系,設定模型(4)檢驗中介變量管理層過度自信(Oconfi)與數字化轉型程度之間的關系,均使用聚類到公司層面的穩健標準誤,同時使用Utest驗證倒U型關系是否成立。信息不對稱程度參考以往學者的研究[28],基于我國證券市場的日頻交易數據,使用流動性指標(LR)、非流動性指標(ILL)和收益反轉指標(GAM),按照主成分分析法構建綜合指標即信息不對稱程度(ASY)。ASY值越大,說明信息流動性越差,即信息不對稱程度越高。管理層過度自信是指管理層過高估計自身成功概率的心理偏差,學術界關于管理層過度自信的衡量方式主要有四種:其一,使用企業景氣指數或者企業家信心指數衡量;其二,使用高管薪酬相對比值來衡量;其三,使用管理層盈利預測偏誤率衡量;其四,使用管理層持股變化衡量。企業景氣指數和企業家信心指數屬于宏觀層面指標,難以表現管理層過度自信的個體差異;管理層盈利預測披露內容不盡相同,缺乏統一的口徑,容易產生度量偏誤;管理層持股變化的完備數據存在一定的獲取困難。考慮上述客觀情況,本文選擇使用公司層面管理層平均薪酬與員工平均薪酬的比值來度量管理層過度自信,該比值越高說明管理者的地位越高、控制能力越強,也越容易產生過度自信。考慮多重共線性與行業影響,管理層平均薪酬與員工平均薪酬的比值高于同年度行業中位數的取1,反之取0。Ocnfi取1表示管理層存在過度自信,取0表示管理層不存在過度自信。

ASY=α0+β1Digit+β2Digit2+Controls+∑Year+∑Ind+ε(3)

Oconfi=α0+β1Digit+β2Digit2+Controls+∑Year+∑Ind+ε(4)

ASY和Oconfi的中介檢驗結果如表14(下頁)所示。模型(3)的結果如列(1)所示,隨著企業數字化轉型程度加大,ASY值越大即信息不對稱程度越高,在職消費呈現遞增趨勢;當企業數字化轉型程度增大到臨界值時,信息不對稱程度達到最大化;當企業數字化轉型程度繼續增大時,ASY值越來越小即信息不對稱程度逐步變小,進而抑制在職消費水平的作用越來越強。進一步,本文通過對信息不對稱程度與企業數字化轉型程度使用Utest檢驗發現,兩者之間的倒U型關系在1%的水平上顯著,極值點為0.994,驗證了信息不對稱程度在企業數字化轉型和在職消費兩者關系中起到中介作用。模型(4)的結果如列(2)所示,當企業數字化轉型程度增大時,Oconfi的值越大,即管理層發生過度自信行為的可能性越大,此時盡管在職消費水平攀升,但在職消費的增長率逐漸降低;當企業數字化轉型程度增大到臨界值后,隨著數字化轉型程度繼續增大,Oconfi的值逐步降低,則管理層產生過度自信行為的可能性越小,進而抑制在職消費水平的作用越強。同樣,本文通過對管理層過度自信與企業數字化轉型程度使用Utest檢驗發現,兩者之間的倒U型關系在1%的水平上顯著,極值點為1.473,驗證了管理層過度自信在企業數字化轉型和在職消費二者關系中起到中介作用。綜合以上結果可以發現,信息不對稱程度與管理層過度自信在企業數字化轉型程度和在職消費二者關系中起到中介作用。

五、研究結論與政策建議

企業數字化轉型作為我國經濟高質量發展的重要途徑,對企業的生產經營和治理產生了深遠的影響。本文以2010—2021年A股上市公司為研究樣本,探究企業數字化轉型程度與在職消費之間的關系,并探討其傳導機制。研究發現,企業數字化轉型程度與在職消費呈現倒U型關系,特別是在非國有企業,未聘請四大會計師事務所出具審計報告的企業,屬于產品市場競爭程度較低、非制造業、非高科技行業、勞動密集型行業的企業,處于互聯網發展較快城市以及經濟欠發達地區的企業中,兩者的關系更為顯著。傳導機制檢驗表明,企業數字化轉型通過緩解信息不對稱程度和管理層過度自信抑制在職消費。基于上述發現,本文提出如下建議:

對于企業來說,由于其數字化轉型程度與在職消費呈現倒U型,在數字化轉型程度達到臨界點前管理層會加大在職消費,因而在“量”變階段要特別加強對管理層的監督,強化公司治理,以抑制管理層的機會主義行為。同時,企業應當重視數字化轉型,及時根據自身稟賦積極主動實施數字化轉型,設定專人專崗評估每個階段的數字化轉型效果,提升數字化建設水平,優化企業內部資源配置,使企業數字化轉型對在職消費的治理效應盡早顯現。首先,企業應構建數字化全過程體系,加快區塊鏈、大數據分析等技術在生產經營等過程中的應用,打通數據要素和信息要素的精準映射,從實質上提升數據信息利用價值,促使企業數字化轉型盡快進入“質”變階段,緩解信息不對稱和管理層過度自信,方便企業盡快享受數字化轉型帶來的治理“紅利”。其次,企業在數字化全過程體系構建過程中要關注自身特征,國有企業、未聘請四大會計師事務所出具審計報告的企業以及屬于非制造業、非高科技行業、勞動密集型行業的企業更應加快數字化轉型進程,處于互聯網發展程度較低城市和經濟欠發達地區的企業應考慮在科技領先、經濟富裕城市建立遠程數字化中心,助力企業數字化轉型質量、效率和動力的強變革與快發展。最后,企業應對各層級員工開展針對性培訓,提升員工數字素養,使全體員工更好地適應企業數字化發展模式。同時,企業應及時關注管理層過度自信特質的影響,制定合理完善的管理層過度自信評價方案,以案促行、促效,真正發掘降低在職消費的內源動力。

對于政府來說,應從多維度大力支持企業實現數字化轉型,不斷做強、做優、做大數字經濟,促使企業逐步完善內部治理結構,進而抑制管理層在職消費。首先,加大數字化基礎設施建設投入,加快城市互聯網、物聯網等數字技術的應用和發展,縮小區域差異,實現全國各地區企業數字化的均衡發展,結合地區環境等因素加大對處于互聯網發展欠發達城市企業的資金傾斜力度,幫助其盡快跨越拐點,進而發揮數字化轉型對在職消費的治理效應。其次,重視培養引進數字化技術“高精尖”人才,逐步完善人才保障體系,為企業數字化轉型輸送人才。再次,主動搭建數字化技術共享平臺,幫助落后企業解決技術難題。定期開展數字化轉型專題培訓和分享會,通過一對一企業互助等模式鼓勵和引導數字化轉型領先企業幫助處于技術薄弱階段的企業,使其盡快發揮應有的內部治理效應。最后,借助數字技術進一步優化現有數據資源平臺,實時智能化監管企業的壟斷行為,營造公平的市場競爭環境,并出臺相關政策文件,打破行業準入壁壘,增強產品市場競爭力,借數字經濟發展的東風改善企業內部治理結構。

參考文獻

[1]RAJAN R, WULF J. Are perks purely managerial excess?[J]. Journal of Financial Economics, 2006, 79(1): 1-33.

[2]JENSEN M. Agency costs of free cash flow, corporate finance, and takeovers[J]. American Economic Review, 1986, 76(2): 323-329.

[3]YERMACK D. Flights of fancy: Corporate jets, CEO perquisites, and inferior shareholder returns[J]. Journal of Financial Economics, 2006, 80(1): 211-242.

[4]LUO W, ZHANG Y, ZHU N. Bank ownership and executive perquisites: New evidence from an emerging market[J]. Journal of Corporate Finance, 2011, 17(2): 352-370.

[5]劉艷霞,祁懷錦.管理者自信會影響在職消費嗎?——兼論融資融券制度的公司外部治理效應[J].管理評論,2019(4):187-205.

[6]CHEN C, JIANG D, LI W, et al. Does analyst coverage curb executives' excess perks? Evidence from Chinese listed firms[J]. Asia-Pacific Journal of Accounting & Economics, 2022, 29(2): 329-343.

[7]LI H. Will the information disclosure quality reduce the executives' excess perks? Evidence from China[J]. International Journal of Financial Research, 2016, 7(2): 73-83.

[8]BENNER M J, WALDFOGEL J. Changing the channel: Digitization and the rise of "middle tail" strategies[J]. Strategic Management Journal, 2023, 44(1): 264-287.

[9]何帆,劉紅霞.數字經濟視角下實體企業數字化變革的業績提升效應評估[J].改革,2019(4):137-148.

[10]NAMBISAN S, WRIGHT M, FELDMAN M. The digital transformation of innovation and entrepreneurship: Progress, challenges and key themes[J]. Research Policy, 2019, 48(8):103773.

[11]肖靜華,吳小龍,謝康,等.信息技術驅動中國制造轉型升級——美的智能制造跨越式戰略變革縱向案例研究[J].管理世界,2021(3):161-179.

[12]謝康,張祎,吳瑤.數據要素如何產生即時價值:企業與用戶互動視角[J].中國工業經濟,2023(11):137-154.

[13]何楓,劉貫春.數字媒體信息傳播與企業技術創新[J].數量經濟技術經濟研究,2022(12):111-131.

[14]KAHNEMAN D, TVERSKY A. Prospect theory: An analysis of decision under risk[J]. Econometrica, 1979, 47(2): 263.

[15]湯萱,高星,趙天齊,等.高管團隊異質性與企業數字化轉型[J].中國軟科學,2022(10):83-98.

[16]戚聿東,肖旭.數字經濟時代的企業管理變革[J].管理世界,2020(6):135-152.

[17]趙楊,呂文棟,王菌麗,等.技術賦能、散戶積極主義與企業現金股利政策[J].經濟管理,2023(9):166-185.

[18]祁懷錦,曹修琴,劉艷霞.數字經濟對公司治理的影響——基于信息不對稱和管理者非理性行為視角[J].改革,2020(4):50-64.

[19]羅宏,黃文華.國企分紅、在職消費與公司業績[J].管理世界,2008(9):139-148.

[20]吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021(7):130-144.

[21]胡海峰,竇斌,王愛萍.企業金融化與生產效率[J].世界經濟,2020(1):70-96.

[22]DEFOND M L, JIAMBALVO J. Factors related to auditor-client disagreements over income-increasing accounting methods[J]. Contemporary Accounting Research, 1993, 9(2): 415-431.

[23]劉曉華,張利紅.產品市場競爭、會計信息質量與投資效率——2001—2014年中國A股市場的經驗證據[J].中央財經大學學報,2016(9):57-72.

[24]國務院發展研究中心“我國數字經濟發展與政策研究”課題組.我國制造業數字化轉型的特點、問題與對策[J].發展研究,2019(6):9-13.

[25]楊德明,陸明.互聯網商業模式會影響上市公司審計費用么?[J].審計研究,2017(6):84-90.

[26]江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100-120.

[27]林伯強,譚睿鵬.中國經濟集聚與綠色經濟效率[J].經濟研究,2019(2):119-132.

[28]董必榮,徐懷寧,王菁華.企業數字化戰略承諾與股價崩盤風險[J].會計研究,2022(9):112-126.

The Corporate Governance Effect of Digital Transformation:

Based on the Perspective of Management's On-the-job Consumption

QI Huai-jin? ?LI Ruo-lin? ?LIU Si-qin

Abstract: This paper choose on-the-job consumption as the entry point, select listed companies in A-share market from 2010 to 2021 as samples, and empirically find that there is an inverted U-shaped relationship between the degree of enterprise digital transformation and on-the-job consumption. We find that alleviating the degree of information asymmetry and managemental overconfidence is its action path. When the sample is non-state-owned, hiring non Big4 accounting firms to issue audit reports, and belongs to enterprises with low product market competition, non manufacturing industry, non high-tech industry, labor-intensive industry, cities with rapid internet development, and economically underdeveloped areas, the inverted U-shaped relationship between the two is more significant.

Key words: digital transformation; on-the-job consumption; information asymmetry; managemental overconfidence