“后扶貧時(shí)代”下數(shù)字金融對(duì)農(nóng)戶多維貧困的影響

2024-05-17 02:29:45李雪蓮謝云夏慶利

安徽農(nóng)業(yè)科學(xué) 2024年9期

李雪蓮 謝云 夏慶利

摘要? 全面小康后我國(guó)進(jìn)入“后扶貧時(shí)代”,數(shù)字金融的使用對(duì)緩解多維貧困具有重要價(jià)值。采用CHFS2019年數(shù)據(jù),研究數(shù)字金融對(duì)農(nóng)戶多維貧困的影響機(jī)理及其異質(zhì)性。研究顯示,數(shù)字金融能有效緩解農(nóng)戶多維貧困,金融能力的提升是重要應(yīng)用機(jī)制。具體而言,數(shù)字金融對(duì)“收入能力貧困”這一維度的影響效應(yīng)最大,網(wǎng)購(gòu)這種數(shù)字金融使用行為對(duì)農(nóng)戶多維貧困的影響最大。異質(zhì)性分析表明,數(shù)字金融減貧效應(yīng)在空間和個(gè)體上均存在“數(shù)字鴻溝”。據(jù)此建議完善數(shù)字金融基礎(chǔ)設(shè)施和積極推廣引導(dǎo)農(nóng)戶使用數(shù)字金融技術(shù),最后需要加強(qiáng)金融監(jiān)管,盡量消除其負(fù)面影響。

關(guān)鍵詞? 后扶貧時(shí)代;多維貧困;數(shù)字金融;影響機(jī)制

中圖分類號(hào)? S-9;F832? 文獻(xiàn)標(biāo)識(shí)碼? A? 文章編號(hào)? 0517-6611(2024)09-0198-05

doi:10.3969/j.issn.0517-6611.2024.09.043

開(kāi)放科學(xué)(資源服務(wù))標(biāo)識(shí)碼(OSID):

The Influence of Digital Finance on the Multi-dimensional Poverty of Farmers in the “Post-poverty Alleviation Era”—Based on CHFS2019

LI Xue-lian1,2,XIE Yun1,XIA Qing-li2

(1.Yangtze University,Jingzhou,Hubei 434023;2.Business School, Huanggang Normal University,Huanggang,Hubei 438000)

Abstract? After the all-off society, China has entered the “post-poverty alleviation era”, and the use of digital finance is of great value to alleviating multi-dimensional poverty.This paper uses the data of CHFS2019 years to study the influence mechanism and heterogeneity of digital finance on the multidimensional poverty of farmers.Research shows that digital finance can significantly alleviate the multi-dimensional poverty of farmers, and the improvement of financial ability is an important application mechanism.Specifically, digital finance has the biggest impact on the dimension of “income capacity poverty”, while online shopping has the biggest impact on the multi-dimensional poverty of farmers.Heterogeneity analysis and quantile regression show that digital financial poverty reduction effect has “digital divide” in both space and individuals; accordingly, it is suggested to improve digital financial infrastructure and actively promote farmers to use digital financial technology, and finally strengthen financial supervision to eliminate the negative impact.

Key words? Post-poverty alleviation era;Multi-dimensional poverty;Digital finance;Impact mechanism

基金項(xiàng)目? 湖北省普通高校人文社會(huì)科學(xué)重點(diǎn)研究基地(2012CR016);湖北省教育廳項(xiàng)目(22Y046)。

作者簡(jiǎn)介? 李雪蓮(1999—),女,湖北恩施人,碩士研究生,研究方向:農(nóng)村經(jīng)濟(jì)。*通信作者,教授,博士,從事區(qū)域經(jīng)濟(jì)發(fā)展研究。

收稿日期? 2023-09-07

2020年全面建成小康社會(huì)消除現(xiàn)行標(biāo)準(zhǔn)下的絕對(duì)貧困后,我國(guó)進(jìn)入了“后扶貧時(shí)代”[1]。消除貧困是一個(gè)長(zhǎng)期過(guò)程,在后扶貧時(shí)代,貧困的標(biāo)準(zhǔn)應(yīng)該從單純的以收入為標(biāo)準(zhǔn)的“貧”向“貧”和“困”2個(gè)維度過(guò)渡[2]。在當(dāng)前鄉(xiāng)村振興大背景下,要想促進(jìn)農(nóng)村地區(qū)的脫貧攻堅(jiān)成果與鄉(xiāng)村振興有效結(jié)合,不僅要關(guān)注農(nóng)戶收入數(shù)值的增長(zhǎng),還要注重農(nóng)戶家庭的發(fā)展能力、生活條件等維度的增長(zhǎng),向更高層次的“兩不愁三保障”轉(zhuǎn)型,提高貧困人口可行發(fā)展能力,建立解決貧困的長(zhǎng)效機(jī)制[3]。

金融扶貧一直是農(nóng)村地區(qū)重要的扶貧手段,在金融助農(nóng)扶貧的過(guò)程中,雖然能夠通過(guò)“輸血”并促進(jìn)“造血”來(lái)直接或間接地減少農(nóng)村貧困,但農(nóng)戶存在缺乏有效質(zhì)押物、農(nóng)村信貸供需信息不對(duì)稱等問(wèn)題,容易被傳統(tǒng)金融排斥,進(jìn)而陷入“金融貧困惡性循環(huán)”,影響農(nóng)戶的脫貧成效[4]。數(shù)字金融的使用可以拓寬農(nóng)戶投融資渠道,降低金融理財(cái)門檻,節(jié)約農(nóng)戶獲取金融服務(wù)成本,增加農(nóng)戶財(cái)產(chǎn)性收入。數(shù)字金融的普惠性,意味著數(shù)字金融發(fā)展在新的脫貧攻堅(jiān)和鄉(xiāng)村振興中具有重要作用[5]。2022年多部委聯(lián)合印發(fā)的《數(shù)字鄉(xiāng)村發(fā)展行動(dòng)計(jì)劃(2022—2025年)》中明確提出要深化農(nóng)村普惠金融,開(kāi)展鄉(xiāng)村支付服務(wù)環(huán)境建設(shè),鼓勵(lì)金融保險(xiǎn)機(jī)構(gòu)積極利用互聯(lián)網(wǎng)探索新的保險(xiǎn)和理財(cái)產(chǎn)品,促進(jìn)農(nóng)業(yè)全面升級(jí)、農(nóng)村全面進(jìn)步、農(nóng)民全面發(fā)展。

雖然互聯(lián)網(wǎng)在農(nóng)村有較高的普及率,但在現(xiàn)實(shí)中數(shù)字金融技術(shù)的使用對(duì)農(nóng)戶發(fā)展的作用卻遠(yuǎn)比預(yù)想中的更加復(fù)雜。第一,由于數(shù)字金融的結(jié)構(gòu)性問(wèn)題,使得接觸互聯(lián)網(wǎng)的人群擠占未接觸互聯(lián)網(wǎng)人群的資源,貧困戶與非貧困戶之間造成明顯的馬太效應(yīng)[6]。第二,數(shù)字金融在拓寬服務(wù)對(duì)象時(shí)存在人群錯(cuò)位現(xiàn)象,導(dǎo)致服務(wù)到了錯(cuò)位的人群,比如面向?qū)W生群體的校園貸等。第三,數(shù)字金融在發(fā)展過(guò)程中野蠻生長(zhǎng),市面上大多數(shù)金融產(chǎn)品缺乏合法性和安全性,一些非法的高利貸、“裸貸”等打著“互聯(lián)網(wǎng)金融”旗號(hào)的產(chǎn)品過(guò)去幾年在各個(gè)角落里大行其道,使得無(wú)數(shù)人蒙受損失。

從已有減貧研究的文獻(xiàn)來(lái)看,近些年來(lái),傳統(tǒng)金融減貧研究在逐漸減少,因?yàn)閭鹘y(tǒng)金融雖能夠有效支撐實(shí)體經(jīng)濟(jì)發(fā)展[7],但對(duì)“長(zhǎng)尾人群”存在著嚴(yán)重的金融排斥,并通過(guò)降低金融服務(wù)可得性、阻礙經(jīng)濟(jì)增長(zhǎng)以及擴(kuò)大收入分配差距等路徑加深農(nóng)戶貧困指數(shù)[8]。相對(duì)于傳統(tǒng)金融來(lái)說(shuō),可得性更高、成本更低的普惠金融能夠彌補(bǔ)貧富鴻溝、引導(dǎo)經(jīng)濟(jì)益貧式發(fā)展[9]。但普惠金融在扶貧過(guò)程中因受到金融結(jié)構(gòu)以及缺乏精準(zhǔn)引領(lǐng)等因素影響,其脫貧效果可能并沒(méi)有那么理想[10]。而數(shù)字金融則能夠以觸達(dá)性的數(shù)字化技術(shù)將普惠金融打通為一個(gè)可以被長(zhǎng)尾市場(chǎng)所依賴的減貧模式,現(xiàn)有研究基本都肯定了數(shù)字金融對(duì)農(nóng)戶貧困的緩解作用[11],數(shù)字金融可以從提高信貸可得性[12]、促進(jìn)就業(yè)[13]、擴(kuò)展家庭社會(huì)資本[14]等方面來(lái)緩解農(nóng)戶家庭貧困。雖然數(shù)字金融有利于緩解家庭貧困,增加居民收入,但以收入為標(biāo)準(zhǔn)的絕對(duì)貧困已經(jīng)成為過(guò)去式了,多維度的貧困衡量才是未來(lái)貧困治理的重點(diǎn),現(xiàn)階段的數(shù)字金融對(duì)多維貧困的影響研究還比較少[15]。如董曉林等[16]在金融服務(wù)對(duì)多維貧困的研究中,將數(shù)字金融與傳統(tǒng)金融結(jié)合共同研究了對(duì)多維貧困的緩解作用。李京蓉等[17]則研究了互聯(lián)網(wǎng)金融使用廣度與深度對(duì)農(nóng)戶多個(gè)維度貧困的減貧及作用機(jī)制。

綜上所述,現(xiàn)有研究對(duì)該研究提供了大量借鑒,但仍存在部分不足:一是基本的數(shù)字金融多為宏觀的普惠金融指數(shù)等指標(biāo),缺乏微觀的農(nóng)戶具體使用行為的研究,微觀的農(nóng)戶個(gè)體行為更具有針對(duì)性和實(shí)踐性;二是大部分貧困的標(biāo)準(zhǔn)還局限于以收入為主的絕對(duì)貧困研究,多維貧困研究過(guò)少。因此,基于現(xiàn)實(shí)和理論層面的需要,該研究利用CHFS2019年的數(shù)據(jù),從收入獲取能力、發(fā)展能力和生活狀態(tài)3個(gè)維度構(gòu)建多維貧困指標(biāo),探究數(shù)字金融技術(shù)的使用對(duì)農(nóng)戶多維貧困的影響,并研究了數(shù)字金融對(duì)多維貧困的影響機(jī)制和對(duì)不同區(qū)域及群體的影響差距,為我國(guó)“后扶貧時(shí)代”的農(nóng)戶“脫貧”工作提供決策參考。

1? 數(shù)據(jù)來(lái)源、變量選取與模型構(gòu)建

1.1? 數(shù)據(jù)來(lái)源

該研究數(shù)據(jù)來(lái)源于西南財(cái)經(jīng)大學(xué)在2021年12月推出的年中國(guó)家庭金融調(diào)查數(shù)據(jù)(CHFS2019)。該數(shù)據(jù)庫(kù)中有所需的數(shù)字金融和農(nóng)戶多維貧困特征變量。通過(guò)從各數(shù)據(jù)庫(kù)中篩選出所需的家庭和個(gè)人變量,進(jìn)行橫向匹配,保留戶主樣本,剔除城鎮(zhèn)樣本,后刪除缺失值得到10 388個(gè)農(nóng)村戶主樣本。

1.2? 變量構(gòu)造與選取

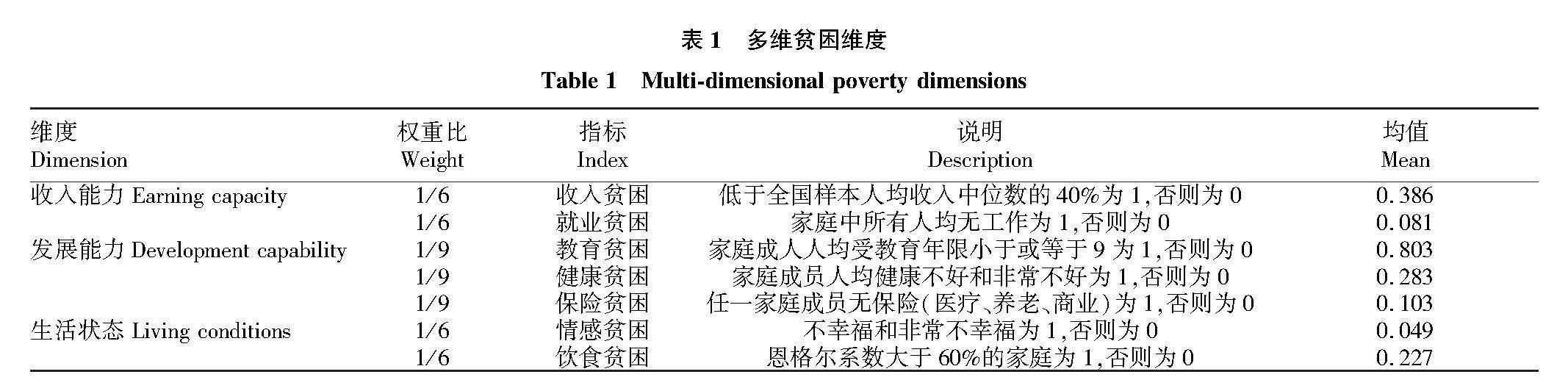

1.2.1? 因變量。多維貧困指數(shù)。該研究的多維貧困指數(shù)借鑒王小林等[1]提出的后扶貧時(shí)代多維相對(duì)貧困標(biāo)準(zhǔn)并結(jié)合董曉林構(gòu)建的“收入、發(fā)展和居住環(huán)境”多維貧困指標(biāo)體系。從收入能力、發(fā)展能力、生活狀態(tài)3個(gè)維度來(lái)構(gòu)建多維貧困指標(biāo)體系(表1)。

收入能力維度在以前最常討論的家庭收入貧困之外增加了就業(yè)貧困,其中收入貧困根據(jù)孫久文等[18]提出的2020年后中國(guó)相對(duì)貧困標(biāo)準(zhǔn)中的居民人均收入中位數(shù)的40%為新的標(biāo)準(zhǔn)。發(fā)展能力主要是由教育、健康和保險(xiǎn)貧困組成。生活貧困除了客觀的恩格爾系數(shù)之外還添加了居民主觀情感維度的貧困,即居民自評(píng)主觀幸福感。最終的多維貧困指數(shù)如公式(1),由3個(gè)維度權(quán)重相加得出。

Y=16income+16job+19educ+19health+19insurance+16happiness+16food(1)

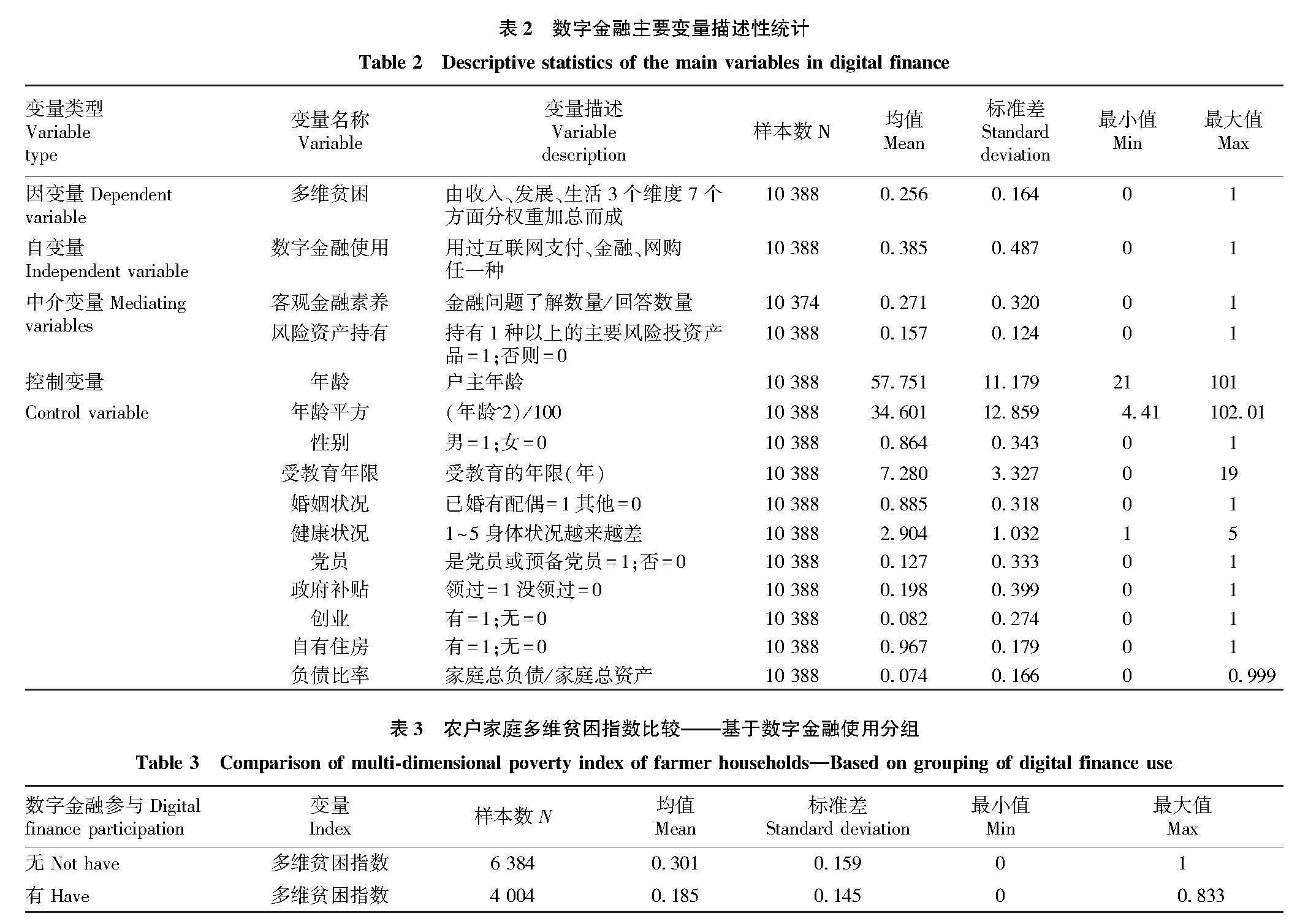

1.2.2? 自變量。數(shù)字金融使用。該研究中的數(shù)字金融由互聯(lián)網(wǎng)支付、互聯(lián)網(wǎng)理財(cái)以及網(wǎng)購(gòu)組成,只要有以上任意一種行為,即使用過(guò)數(shù)字金融,賦值為1,否則為0。

1.2.3? 中介變量。金融素養(yǎng)和風(fēng)險(xiǎn)金融投資參與。該研究中的金融素養(yǎng)變量構(gòu)建主要借鑒尹志超等[19]的方法。按照回答正確的數(shù)量來(lái)衡量農(nóng)戶的金融素養(yǎng)。同時(shí)為了避免因主觀原因?qū)е碌幕卮鹗д`,該研究采用朱文佩等[20]的做法來(lái)構(gòu)建客觀金融素養(yǎng),即將回答的(回答錯(cuò)與對(duì)都算)賦值為1,回答不知道的賦值為0來(lái)計(jì)算對(duì)金融知識(shí)的了解率。風(fēng)險(xiǎn)金融資產(chǎn)持有參考張紅偉等[21]的做法并結(jié)合2019年數(shù)據(jù)缺失情況,將持有狹義風(fēng)險(xiǎn)金融資產(chǎn)中的一種或多種取值為1,否則取0。

1.2.4? 控制變量。除了解釋變量之外,該研究還選取了農(nóng)戶的家庭和戶主個(gè)人特征因素來(lái)作為控制變量,具體見(jiàn)表2。

表3通過(guò)簡(jiǎn)單分組描述統(tǒng)計(jì)了有數(shù)字金融使用和沒(méi)有數(shù)字金融使用分組的家庭的多維貧困指數(shù),統(tǒng)計(jì)顯示有數(shù)字金融使用的家庭多維貧困指數(shù)明顯要低于沒(méi)有使用的家庭,即數(shù)字金融使用能夠降低多維貧困指數(shù),促進(jìn)減貧。

1.3? 模型構(gòu)建

基于已有研究和結(jié)構(gòu)需要,研究構(gòu)建包括多維貧困指數(shù)、數(shù)字金融使用以及其他影響因素變量的模型,設(shè)定如下:

Y123=αDigfin123+βX+μ(2)

其中:Y123為因變量即多維貧困指數(shù),為連續(xù)性數(shù)值變量;Digfin123為核心自變量數(shù)字金融使用;μ表示誤差項(xiàng);α和β分別為各自的影響系數(shù)。因變量多維貧困指數(shù)為0~1連續(xù)性數(shù)值變量,選擇Ols模型。

Y123=αDigfin1/2/3+βX+μ(3)

公式(3)描述了組成自變量數(shù)字金融使用的3個(gè)使用行為Digfin1、Digfin2、Digfin3即數(shù)字支付、互聯(lián)網(wǎng)理財(cái)分別對(duì)因變量多維貧困指數(shù)Y的影響,比較出其中影響最大的因素。

Y123=αDigfin123+βX+μ+γRegion×Digfin123 (4)

Y123=αDigfin123+βX+μ+εEduc×Digfin123_c (5)

公式(4)、(5)用來(lái)分析數(shù)字金融使用對(duì)農(nóng)戶多維貧困

影響的異質(zhì)性,分別加入地區(qū)與學(xué)歷和數(shù)字金融使用的交互項(xiàng)來(lái)研究對(duì)多維貧困的影響,并比較其中的差異。

Y123=αDigfin123+βX+μ+γ (6)

Med12=αDigfin123+βX+μ (7)

Y123=αDigfin123+Med12+βX+μ (8)

公式(6)~(8)是數(shù)字金融使用對(duì)農(nóng)戶多維貧困影響的機(jī)制檢驗(yàn),Med12表示中介變量,分別為Med1金融素養(yǎng)和Med2風(fēng)險(xiǎn)金融資產(chǎn)投資,用以探討數(shù)字金融使用對(duì)多維貧困影響的路徑機(jī)制。

2? 結(jié)果及分析

2.1? 數(shù)字金融對(duì)多維貧困指數(shù)的回歸結(jié)果

基準(zhǔn)回歸結(jié)果見(jiàn)表4。模型(1)~(3)通過(guò)逐步增加變量的方法檢驗(yàn)了數(shù)字金融使用對(duì)多維貧困的影響,分別匯報(bào)了僅納入核心變量、納入核心變量和個(gè)人特征以及納入核心變量和所有控制變量的結(jié)果,結(jié)果均顯示數(shù)字金融使用在0.01的顯著性水平負(fù)向影響多維貧困指數(shù),即數(shù)字金融使用可以有效降低多維貧困指數(shù),對(duì)農(nóng)戶新時(shí)代進(jìn)一步脫貧具有促進(jìn)作用。

數(shù)字金融使用雖然有利有弊,但實(shí)證結(jié)果說(shuō)明對(duì)于農(nóng)戶多維貧困的緩解是利大于弊的,有助于農(nóng)戶減貧。其原因首先在于數(shù)字金融的使用可以降低理財(cái)和信貸門檻,克服地域限制去覆蓋廣闊的長(zhǎng)尾市場(chǎng)。其次,數(shù)字技術(shù)促進(jìn)傳統(tǒng)的交

易與投資方式的升級(jí),降低了貧困家庭消費(fèi)和投資成本,一方面能夠通過(guò)低門檻的投資將資金從低收益的銀行存款轉(zhuǎn)移到收益較高的互聯(lián)網(wǎng)理財(cái)產(chǎn)品中,增加農(nóng)戶的財(cái)產(chǎn)性收益;另外一方面通過(guò)移動(dòng)支付以及網(wǎng)購(gòu)可以適當(dāng)降低農(nóng)戶消費(fèi)及生活成本,提高農(nóng)戶生活質(zhì)量。數(shù)字金融憑借其技術(shù)創(chuàng)新性的內(nèi)在優(yōu)勢(shì),成為我國(guó)建立解決多維貧困長(zhǎng)效機(jī)制的有效抓手。

其余的控制變量大多符合現(xiàn)有學(xué)界研究結(jié)論,諸如年齡,年齡系數(shù)為負(fù),年齡平方系數(shù)為正,符合“倒U形”影響的結(jié)論。另外,政府補(bǔ)貼對(duì)農(nóng)戶多維貧困在0.01的顯著性水平為正,即政府直接補(bǔ)貼不利于農(nóng)戶降低多維貧困,其原因在于政府直接補(bǔ)貼會(huì)增加農(nóng)戶的依賴性,降低擺脫多維貧困的內(nèi)生動(dòng)力。

2.2? 具體數(shù)字金融使用對(duì)多維貧困的影響實(shí)證分析

該研究中數(shù)字金融使用的行為由互聯(lián)網(wǎng)支付、互聯(lián)網(wǎng)理財(cái)和網(wǎng)購(gòu)組成,因此進(jìn)一步將這3個(gè)變量各自與多維貧困指數(shù)進(jìn)行回歸。表5的結(jié)果由模型(4)~(6)3個(gè)使用行為分別回歸得到,以及模型(7)共同納入回歸,結(jié)果均顯著,且網(wǎng)購(gòu)的影響最大,互聯(lián)網(wǎng)支付與理財(cái)影響相差不大。這與現(xiàn)實(shí)情況也較為相符,因?yàn)橄噍^于互聯(lián)網(wǎng)理財(cái),網(wǎng)購(gòu)行為使用門檻較低,沒(méi)有理財(cái)產(chǎn)品的安全性弊端;而相較于支付這種基礎(chǔ)性的行為,其拉動(dòng)作用較強(qiáng)。網(wǎng)購(gòu)既包括“工業(yè)品下鄉(xiāng)、消除農(nóng)民消費(fèi)困境”,也包括“農(nóng)產(chǎn)品上行、促進(jìn)農(nóng)民增收脫貧”。電商下鄉(xiāng)既可以以低廉的工業(yè)品降低農(nóng)民生活生產(chǎn)成本,滿足農(nóng)民消費(fèi)需求增強(qiáng)農(nóng)民幸福感,又可以促進(jìn)農(nóng)產(chǎn)品外銷增加農(nóng)村就業(yè)和農(nóng)民收入,對(duì)于消除農(nóng)民多維貧困具有顯著的作用。

2.3? 異質(zhì)性分析

前文從總體上考察了數(shù)字金融使用及其具體的行為對(duì)多維貧困的影響,回答了數(shù)字金融使用對(duì)多維貧困能不能真正去幫助農(nóng)戶脫貧的問(wèn)題。在此基礎(chǔ)上進(jìn)一步探討對(duì)不同區(qū)域和群體的影響是否存在差異的問(wèn)題。表6主要探討了區(qū)域異質(zhì)性和學(xué)歷異質(zhì)性的影響。

模型(8)即區(qū)域異質(zhì)性,將樣本分為東部、中部、西部3個(gè)地區(qū),以西部為參照組,再加入東部和中部各自的交互項(xiàng)進(jìn)行回歸。回歸結(jié)果表明,相對(duì)于落后的西部地區(qū),中部和東部數(shù)字金融減貧作用均更好,且在0.01水平顯著。結(jié)果與現(xiàn)實(shí)情況也比較相符,即越落后地區(qū)數(shù)字金融發(fā)揮的作用就越有限,原因在于首先數(shù)字金融使用是一個(gè)技術(shù)性的內(nèi)在創(chuàng)新,與當(dāng)?shù)匦畔⒒A(chǔ)以及配套條件有著密切的聯(lián)系,其次數(shù)字金融的本質(zhì)無(wú)論是支付理財(cái)還是網(wǎng)購(gòu),都是金融和交易活動(dòng),必須依靠實(shí)體經(jīng)濟(jì)活動(dòng)而產(chǎn)生,經(jīng)濟(jì)發(fā)達(dá)地區(qū)發(fā)展條件更優(yōu),數(shù)字金融使用對(duì)地區(qū)經(jīng)濟(jì)增長(zhǎng)以及農(nóng)戶多維貧困的影響都更強(qiáng),區(qū)域間也存在著“數(shù)字鴻溝”,因此東部、中部比西部要好。

模型(9)學(xué)歷異質(zhì)性回歸結(jié)果顯示受教育年限越高數(shù)字金融使用對(duì)多維貧困的影響越大,且在0.05水平下顯著。學(xué)歷越高的人群,能夠更全面地使用數(shù)字金融工具,既能夠通過(guò)數(shù)字金融使用改善生活,也可以通過(guò)互聯(lián)網(wǎng)理財(cái)?shù)葯C(jī)遇和途徑增加收入。而低學(xué)歷人群往往只能使用數(shù)字金融最基本的功能,如移動(dòng)支付,而不能夠使用其他功能去促進(jìn)減貧。數(shù)字金融減貧在個(gè)體上也存在著“數(shù)字鴻溝”。

2.4? 影響機(jī)制分析

數(shù)字技術(shù)的影響是多方面的,該研究著重分析數(shù)字金融使用的角度,因此選擇金融能力路徑機(jī)制對(duì)農(nóng)戶貧困的影響,采用三步法,表7顯示,不管是主觀的金融素養(yǎng)還是客觀的理財(cái)投資均能起到中介效應(yīng),且經(jīng)過(guò)Sobel檢驗(yàn)顯著和Bootstrap 500次自抽樣置信區(qū)間不存在0,證明了中介效應(yīng)的確存在。數(shù)字金融使用不論是從廣義上還是從狹義上都能通過(guò)影響農(nóng)戶金融能力來(lái)緩解農(nóng)戶多維貧困。隨著數(shù)字金融的廣泛使用,農(nóng)戶能夠接觸到各類金融知識(shí)及理財(cái)渠道,在增強(qiáng)農(nóng)戶金融素養(yǎng)的同時(shí)也為農(nóng)戶提供安全性更高門檻更低的投資選擇,與申云等[22]在數(shù)字普惠金融提升居民數(shù)字技術(shù)的結(jié)論一致。通過(guò)數(shù)字金融使用行為,農(nóng)戶可以通過(guò)理財(cái)來(lái)提升收入能力,更可以通過(guò)知識(shí)技能的學(xué)習(xí)來(lái)提高發(fā)展能力,從多個(gè)維度來(lái)緩解貧困。

3? 結(jié)論及建議

該研究采用微觀調(diào)查數(shù)據(jù)庫(kù),通過(guò)實(shí)證分析,回答了前文有關(guān)數(shù)字金融使用對(duì)農(nóng)戶多維貧困影響的問(wèn)題,得出以下結(jié)論:數(shù)字金融使用能夠顯著緩解農(nóng)戶多維貧困,其中網(wǎng)購(gòu)的影響相對(duì)較大。數(shù)字金融使用對(duì)農(nóng)戶多維貧困3個(gè)維度均具有影響。通過(guò)異質(zhì)性分析表明,數(shù)字金融使用在地區(qū)和個(gè)體上均存在“數(shù)字鴻溝”。金融能力的提升是數(shù)字金融使用緩解農(nóng)戶多維貧困中的重要機(jī)制。

結(jié)合上述結(jié)論,為進(jìn)一步提升數(shù)字金融對(duì)我國(guó)農(nóng)戶擺脫“多維貧困”的促進(jìn)作用,提出如下建議:

(1)提升農(nóng)戶金融素養(yǎng),縮小個(gè)體間“數(shù)字鴻溝”。

加強(qiáng)對(duì)數(shù)字金融技術(shù)的推廣普及以及開(kāi)展數(shù)字金融使用培訓(xùn),提高農(nóng)戶金融能力,縮小個(gè)體間的“數(shù)字鴻溝”。引導(dǎo)更多的農(nóng)戶主動(dòng)開(kāi)通數(shù)字支付賬戶,利用第三方支付賬戶進(jìn)行網(wǎng)購(gòu)、理財(cái)?shù)取R环矫婺軌蚍奖憔用裆睿硪环矫嬉部梢酝ㄟ^(guò)門檻較低且安全性高的數(shù)字理財(cái)產(chǎn)品,增加農(nóng)戶的財(cái)產(chǎn)性收益,特別是對(duì)多維貧困指數(shù)較高的農(nóng)戶,充分發(fā)揮數(shù)字金融技術(shù)對(duì)減貧的邊際效用。

(2)加強(qiáng)我國(guó)農(nóng)村地區(qū)數(shù)字化建設(shè)。完善農(nóng)村地區(qū)數(shù)字信息及其相關(guān)基礎(chǔ)設(shè)施,為農(nóng)戶提供更多數(shù)字金融產(chǎn)品及服務(wù);尤其是在中西部落后地區(qū),要通過(guò)基礎(chǔ)設(shè)施的建設(shè)及數(shù)字技術(shù)使用的推廣來(lái)縮小區(qū)域間的數(shù)字鴻溝,帶動(dòng)中西部落后地區(qū)農(nóng)戶脫貧致富。

(3)完善數(shù)字金融法律法規(guī)及監(jiān)管體系。完善互聯(lián)網(wǎng)金融征信體系,加強(qiáng)金融監(jiān)管,打擊非法損害農(nóng)戶權(quán)益的數(shù)字金融機(jī)構(gòu),充分發(fā)揮數(shù)字金融技術(shù)的積極作用。

參考文獻(xiàn)

[1]

王小林,馮賀霞.2020年后中國(guó)多維相對(duì)貧困標(biāo)準(zhǔn):國(guó)際經(jīng)驗(yàn)與政策取向[J].中國(guó)農(nóng)村經(jīng)濟(jì),2020(3):2-21.

[2] 劉長(zhǎng)江,唐夕斐.鄉(xiāng)村振興背景下中國(guó)相對(duì)貧困多維治理策略研究[J].西昌學(xué)院學(xué)報(bào)(社會(huì)科學(xué)版),2022,34(1):40-45.

[3] 何匯江.后脫貧時(shí)代我國(guó)反貧困政策的調(diào)整與優(yōu)化[J].中州學(xué)刊,2020(12):89-93.

[4] 申云,李慶海,楊晶.農(nóng)業(yè)供應(yīng)鏈金融信貸的減貧效應(yīng)研究:基于不同主體領(lǐng)辦合作社的實(shí)證比較[J].經(jīng)濟(jì)評(píng)論,2019(4):94-107.

[5] 何宗樾,張勛,萬(wàn)廣華.數(shù)字金融、數(shù)字鴻溝與多維貧困[J].統(tǒng)計(jì)研究,2020,37(10):79-89.

[6] 王修華,趙亞雄.數(shù)字金融發(fā)展是否存在馬太效應(yīng)?——貧困戶與非貧困戶的經(jīng)驗(yàn)比較[J].金融研究,2020(7):114-133.

[7] 劉海瑞.金融發(fā)展、制度質(zhì)量與貧困減緩:來(lái)自中國(guó)30個(gè)省市的經(jīng)驗(yàn)研究[J].北方金融,2018(12):28-34.

[8] 陳銀娥,陳絮雯,李莉.金融排斥對(duì)家庭多維貧困的影響研究:基于CFPS的實(shí)證分析[J].福建論壇(人文社會(huì)科學(xué)版),2021(5):118-129.

[9] 李濤,彭東蔓.數(shù)字金融減貧:研究熱點(diǎn)綜述及展望[J].財(cái)會(huì)月刊,2022(8):154-160.

[10] 武麗娟,徐璋勇.我國(guó)農(nóng)村普惠金融的減貧增收效應(yīng)研究:基于4023戶農(nóng)戶微觀數(shù)據(jù)的斷點(diǎn)回歸[J].南方經(jīng)濟(jì),2018(5):104-127.

[11] 陳慧卿,陳國(guó)生,魏曉博,等.數(shù)字普惠金融的增收減貧效應(yīng):基于省際面板數(shù)據(jù)的實(shí)證分析[J].經(jīng)濟(jì)地理,2021,41(3):184-191.

[12] 周利,廖婧琳,張浩.數(shù)字普惠金融、信貸可得性與居民貧困減緩:來(lái)自中國(guó)家庭調(diào)查的微觀證據(jù)[J].經(jīng)濟(jì)科學(xué),2021(1):145-157.

[13] 何燕,李靜.授人以漁:數(shù)字普惠金融的減貧效應(yīng)及就業(yè)機(jī)制[J].消費(fèi)經(jīng)濟(jì),2021,37(3):69-79.

[14] 賀雨.數(shù)字普惠金融發(fā)展對(duì)農(nóng)村居民收入影響的實(shí)證研究:以長(zhǎng)江經(jīng)濟(jì)帶為例[J].安徽農(nóng)業(yè)科學(xué),2023,51(1):219-221.

[15] 胡聯(lián),姚紹群,楊成喻,等.數(shù)字普惠金融有利于緩解相對(duì)貧困嗎?[J].財(cái)經(jīng)研究,2021,47(12):93-107.

[16] 董曉林,吳以蠻,熊健.金融服務(wù)參與方式對(duì)農(nóng)戶多維相對(duì)貧困的影響[J].中國(guó)農(nóng)村觀察,2021(6):47-64.

[17] 李京蓉,申云,楊晶,等.互聯(lián)網(wǎng)金融使用對(duì)農(nóng)戶多維減貧的影響研究[J].統(tǒng)計(jì)與信息論壇,2021,36(5):104-118.

[18]? 孫久文,張倩.2020年后我國(guó)相對(duì)貧困標(biāo)準(zhǔn):經(jīng)驗(yàn)、實(shí)踐與理論構(gòu)建[J].新疆師范大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2021,42(4):79-91.

[19] 尹志超,宋全云,吳雨.金融知識(shí)、投資經(jīng)驗(yàn)與家庭資產(chǎn)選擇[J].經(jīng)濟(jì)研究,2014,49(4):62-75.

[20] 朱文佩,林義.金融素養(yǎng)、金融普惠性與養(yǎng)老金融資產(chǎn)配置[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2022,44(3):43-57.

[21] 張紅偉,何冠霖.社會(huì)網(wǎng)絡(luò)數(shù)字化對(duì)家庭風(fēng)險(xiǎn)金融資產(chǎn)配置的作用機(jī)制及效應(yīng)[J].四川大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2022(2):173-181.

[22] 申云,李京蓉.數(shù)字普惠金融與農(nóng)戶相對(duì)貧困脆弱性[J].華南農(nóng)業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2022,21(1):105-117.