我國(guó)專項(xiàng)債對(duì)實(shí)現(xiàn)共同富裕的影響研究

2024-05-21 12:18:08李博涵

中國(guó)集體經(jīng)濟(jì) 2024年14期

李博涵

摘要:共同富裕是社會(huì)主義的本質(zhì)要求,文章圍繞專項(xiàng)債能否推進(jìn)共同富裕的實(shí)現(xiàn)問(wèn)題,基于2015-2020年31個(gè)省、自治區(qū)、直轄市的面板數(shù)據(jù),通過(guò)專項(xiàng)債對(duì)共同富裕影響因素的理論分析、構(gòu)建共同富裕指數(shù)模型和實(shí)證分析,剖析專項(xiàng)債對(duì)推進(jìn)共同富裕的影響效果。實(shí)證檢驗(yàn)證明,專項(xiàng)債能促進(jìn)共同富裕,為推進(jìn)共同富裕這一目標(biāo)的實(shí)現(xiàn)提供理論保障。并對(duì)如何通過(guò)專項(xiàng)債推進(jìn)共同富裕、專項(xiàng)債規(guī)模不斷擴(kuò)張下如何有效防范化解債務(wù)風(fēng)險(xiǎn)提出可行性建議。

關(guān)鍵詞:共同富裕;專項(xiàng)債;專項(xiàng)債務(wù)規(guī)模

一、引言

“治國(guó)之道,富民為始”。推進(jìn)共同富裕歸根結(jié)底是要實(shí)現(xiàn)全體人民共同富裕。隨著我國(guó)經(jīng)濟(jì)發(fā)展加速和城市化進(jìn)程的推進(jìn)且受錯(cuò)綜復(fù)雜國(guó)際環(huán)境的影響,國(guó)內(nèi)經(jīng)濟(jì)下行壓力不減,地方政府面臨的債務(wù)問(wèn)題日漸嚴(yán)峻。地方政府債務(wù)中尤其是專項(xiàng)債,作為積極財(cái)政政策重要組成之一,2015年專項(xiàng)債發(fā)行以來(lái),專項(xiàng)債務(wù)規(guī)模連年攀升,2022年中國(guó)地方政府專項(xiàng)債券發(fā)行額更是達(dá)到40264.15億元,占地方政府債務(wù)發(fā)行額的54.7%。專項(xiàng)債的比例已然超過(guò)了地方政府發(fā)行一般債的比例,推進(jìn)共同富裕需要把政府專項(xiàng)債作為穩(wěn)增長(zhǎng)、促公平的重要抓手,為基礎(chǔ)設(shè)施建設(shè)提供資金支持,從而帶動(dòng)地方發(fā)展,在有效撬動(dòng)投資、穩(wěn)定宏觀經(jīng)濟(jì)等方面發(fā)揮日益重要的作用。

二、文獻(xiàn)綜述

2021年,習(xí)近平總書記莊嚴(yán)宣告我國(guó)全面建成了小康社會(huì),并提出關(guān)于共同富裕的更具針對(duì)性的奮斗目標(biāo)。為推動(dòng)共同富裕提供了堅(jiān)實(shí)基礎(chǔ),在繼續(xù)強(qiáng)調(diào)效率的同時(shí)更加注重公平,扎實(shí)推動(dòng)實(shí)現(xiàn)全體人民共同富裕(李實(shí),2021)。

專項(xiàng)債的發(fā)行是地方政府進(jìn)行融資的一種重要途徑,屬于政府投融資的政策工具,具有調(diào)節(jié)經(jīng)濟(jì)發(fā)展的功能。發(fā)行專項(xiàng)債降低了財(cái)政負(fù)擔(dān),使政府能夠騰出更多財(cái)力用于市政建設(shè)、生態(tài)環(huán)保、社會(huì)保障交通等公共領(lǐng)域,改善社會(huì)整體生活水平(尹李峰,2021)。地方政府由于“重投資、輕服務(wù)”的投資偏好,導(dǎo)致經(jīng)濟(jì)增長(zhǎng)結(jié)構(gòu)失衡、收入分配差距擴(kuò)大及社會(huì)非均衡發(fā)展格局加深。推進(jìn)共同富裕將成為未來(lái)經(jīng)濟(jì)發(fā)展的主旋律(楊志安,2019)。由于社會(huì)經(jīng)濟(jì)發(fā)展的時(shí)代性特點(diǎn)和研究側(cè)重點(diǎn)不同,在鞏固拓展脫貧攻堅(jiān)成果、全面推進(jìn)共同富裕的過(guò)程中,關(guān)于專項(xiàng)債的研究仍有可拓展的研究空間。

三、共同富裕指數(shù)模型構(gòu)建

(一)構(gòu)建指標(biāo)體系

當(dāng)代中國(guó)推動(dòng)共同富裕的幾個(gè)關(guān)鍵元素:發(fā)展性、共享性和可持續(xù)性,三者缺一不可。根據(jù)專項(xiàng)債推進(jìn)共同富裕的理論分析,同時(shí)考慮到數(shù)據(jù)的可獲得性,參考借鑒(陳麗君、郁建興、徐銥?zāi)龋?021)的方法,基于共同富裕的內(nèi)涵、特征構(gòu)建了共同富裕的指標(biāo)體系,包括發(fā)展性、共享性、可持續(xù)性三方面。本文的共同富裕指數(shù)模型選用3個(gè)維度(一級(jí)指標(biāo))、10項(xiàng)二級(jí)指標(biāo)、12項(xiàng)三級(jí)指標(biāo)。

(二)共同富裕指數(shù)計(jì)算

本文所選用的是2015-2020年關(guān)于發(fā)展性、共享性、可持續(xù)性的一系列數(shù)據(jù)作為具體化的三級(jí)指標(biāo)。利用熵權(quán)法,根據(jù)指標(biāo)的相對(duì)變化程度對(duì)系統(tǒng)整體的影響來(lái)決定指標(biāo)的權(quán)重。

第一步,對(duì)指標(biāo)原始數(shù)據(jù)進(jìn)行整理。假設(shè)有m個(gè)待評(píng)價(jià)樣本,n項(xiàng)評(píng)價(jià)指標(biāo),形成原始指標(biāo)數(shù)據(jù)矩陣:

其中Xij表示第 i 個(gè)樣本第 j 項(xiàng)評(píng)價(jià)指標(biāo)的數(shù)值。由于本文是利用2015-2020年31個(gè)省、自治區(qū)、直轄市的12項(xiàng)三級(jí)指標(biāo)作為原始數(shù)據(jù),所以m為186,n為12。對(duì)于某項(xiàng)指標(biāo)Xj樣本的離散程度越大,則該指標(biāo)在綜合評(píng)價(jià)中所發(fā)揮的作用就越大。

計(jì)算指標(biāo)體系中每一個(gè)指標(biāo)的最大值、最小值、最大最小間的差值。

DV=Xmax-Xmin

第二步,計(jì)算標(biāo)準(zhǔn)化。為消除因量綱不同對(duì)評(píng)價(jià)結(jié)果的影響,對(duì)指標(biāo)體系中的三級(jí)指標(biāo)進(jìn)行標(biāo)準(zhǔn)化處理,在計(jì)算標(biāo)準(zhǔn)化時(shí)需要區(qū)別指標(biāo)屬性,見(jiàn)表1。

如果指標(biāo)屬性是正,則

X? =

如果指標(biāo)屬性是負(fù),則

X? =

第三步,平移。為防止對(duì)熵權(quán)原始數(shù)據(jù)標(biāo)準(zhǔn)化后有0值,在標(biāo)準(zhǔn)化后的每個(gè)數(shù)值后加0.0001。

第四步,計(jì)算Pij。計(jì)算第 j 個(gè)指標(biāo)中,第 i 個(gè)樣本標(biāo)志值的比重:

Pij= ,0≤Pij≤1

建立數(shù)據(jù)的比重矩陣:

P=P? ?…? P? ? ??塤? ?P? ?…? P

第五步,計(jì)算第j個(gè)指標(biāo)的熵值。在求熵值ej前先求K值。要保證ej在0到1之間,最大為1。

K=-

ej=-K∑? PijlnPij,K>0,0≤eij≤1

第六步,計(jì)算差異性系數(shù)gj。熵權(quán)法根據(jù)各個(gè)指標(biāo)標(biāo)志值的差異程度來(lái)進(jìn)行賦權(quán),從而得出各個(gè)指標(biāo)相應(yīng)的權(quán)重。

gj=1-ej

第七步,計(jì)算權(quán)重W。

Wj=

第八步,線性加權(quán)法。用權(quán)重乘以標(biāo)準(zhǔn)化后的值。

Vi=∑? (Wj×X? )(i=1,2,…,m)

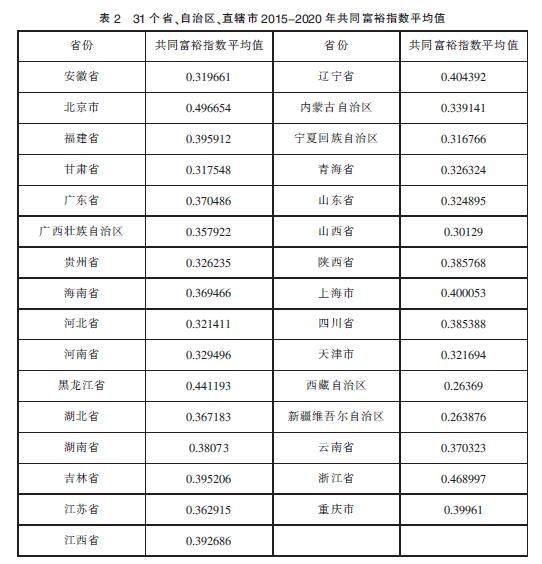

表2呈現(xiàn)的是31個(gè)省、自治區(qū)、直轄市2015-2020年共同富裕指數(shù)平均值,在后續(xù)實(shí)證檢驗(yàn)中使用的是各省份每年各自的共同富裕指數(shù)。

四、研究設(shè)計(jì)與實(shí)證分析

(一)模型設(shè)定

根據(jù)前文的理論機(jī)制與分析,為了更好地檢驗(yàn)地方政府專項(xiàng)債務(wù)規(guī)模對(duì)推進(jìn)共同富裕的影響效果,本文構(gòu)建如下計(jì)量模型進(jìn)行實(shí)證研究。

zsit=α0+α1debtit+βcontrolit+εit

fyit=α0+α2debtit+βcontrolit+εit

gtit=α0+α3debtit+βcontrolit+εit

gxit=α0+α4debtit+βcontrolit+εit

kcxit=α0+α5debtit+βcontrolit+εit

其中,被解釋變量分別是共同富裕指數(shù)(zsit)、富裕度(fyit)、共同度(gtit)、共享性(gxit)、可持續(xù)性(kcxit),表示i省在t年的共同富裕指數(shù)、富裕度、共同度、共享性、可持續(xù)性水平;核心解釋變量為專項(xiàng)債務(wù)余額(debtit),表示i省在第t年的專項(xiàng)債務(wù)規(guī)模;debtit是一組控制變量,分別是創(chuàng)新能力(cxnlit)、教育狀況(jyzkit)、金融發(fā)展(jrfzit)、城市化水平(czhlit)、對(duì)外開(kāi)放能力(openit)。

(二)變量選取與數(shù)據(jù)說(shuō)明

1. 被解釋變量選取。同上文共同富裕指數(shù)模型借鑒(陳麗君、郁建興、徐銥?zāi)龋?021)所構(gòu)建的,通過(guò)發(fā)展性、共享性、可持續(xù)性三個(gè)層面利用熵權(quán)TOPSIS法計(jì)算出來(lái)能全方位衡量共同富裕的共同富裕指數(shù)。所以本文不僅把共同富裕指數(shù)(zsit)作為衡量被解釋變量來(lái)衡量共同富裕,加上發(fā)展性中的富裕度(fyit)和共同度(gtit)、共享性(gxit)、可持續(xù)性(kcxit)這些二級(jí)指標(biāo)進(jìn)行權(quán)重計(jì)算出來(lái)的數(shù)值作為被解釋變量。

2. 解釋變量的選取。本文致力于證明我國(guó)地方政府專項(xiàng)債對(duì)共同富裕的影響,由于每年地方政府專項(xiàng)債的發(fā)行并不一定即時(shí)對(duì)個(gè)體、家庭、分配、經(jīng)濟(jì)、治理及環(huán)境造成影響,所以本文將解釋變量以專項(xiàng)債務(wù)余額(debtit)來(lái)衡量專項(xiàng)債水平。

3. 控制變量的選取。通過(guò)分析現(xiàn)有文獻(xiàn),本文從金融、教育、城市發(fā)展、創(chuàng)新和對(duì)外發(fā)展水平這五個(gè)層面來(lái)作為文章的控制變量。分別為創(chuàng)新能力(cxnl)、教育狀況(jyzk)、金融發(fā)展(jrfz)、城市化水平(cshl)、對(duì)外開(kāi)放能力(open)。其中,創(chuàng)新能力(cxnl)用國(guó)內(nèi)專利申請(qǐng)受理量表示;教育狀況(jyzk)用普通高中生師比表示;金融發(fā)展(jrfz)用金融機(jī)構(gòu)貸款余額/GDP(億元)表示;城市化水平(cshl)用城鎮(zhèn)化率(%)表示;對(duì)外開(kāi)放能力(open)用進(jìn)出口總額(億美元)*匯率/GDP(億元)表示。

(三)實(shí)證結(jié)果分析

1. 基準(zhǔn)回歸模型分析

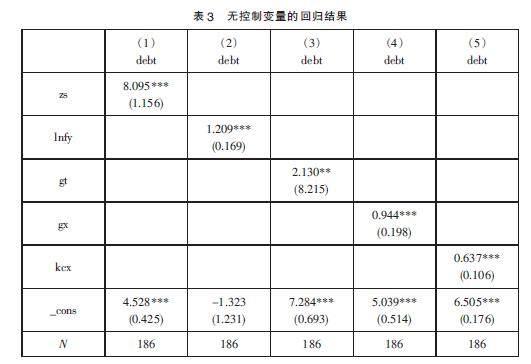

在基準(zhǔn)回歸模型前,對(duì)解釋變量、控制變量進(jìn)行描述性統(tǒng)計(jì)及共線性診斷以確保解釋變量和控制變量這些自變量之間是各自獨(dú)立的,結(jié)果VIF值是4.340,小于5,證明自變量之間不存在多重共線性。在研究方法上,本文采用線性回歸模型,專項(xiàng)債對(duì)共同富裕的回歸結(jié)果如表3所示。

表3是在不加入控制變量的情況下的回歸結(jié)果。列(1)表示專項(xiàng)債務(wù)規(guī)模對(duì)共同富裕指數(shù)的影響關(guān)系,從系數(shù)上可以看出,在不加控制變量的情況下,專項(xiàng)債規(guī)模和共同富裕指數(shù)是呈正相關(guān)且在1%水平下顯著,說(shuō)明專項(xiàng)債規(guī)模擴(kuò)大是可以通過(guò)投向基礎(chǔ)設(shè)施建設(shè)、公共服務(wù)、社會(huì)保障等項(xiàng)目推進(jìn)共同富裕。列(2)(3)表示專項(xiàng)債務(wù)規(guī)模對(duì)發(fā)展性中富裕度和群體共同度的影響是正向且顯著的,專項(xiàng)債資金不斷投向國(guó)家重點(diǎn)項(xiàng)目和領(lǐng)域,區(qū)域經(jīng)濟(jì)發(fā)展水平提高,且專項(xiàng)債能夠不斷拉動(dòng)社會(huì)投資,低收入群體收入增長(zhǎng),社會(huì)人均可支配收入和居民人均投資額增加,低收入群體比例逐漸減少轉(zhuǎn)移向中等收入群體,居民消費(fèi)率和恩格爾系數(shù)提高,增加社會(huì)共同富裕度和群體共同度。列(4)表示專項(xiàng)債項(xiàng)目投向生態(tài)環(huán)保、教育、醫(yī)療、社會(huì)保障、住房、基礎(chǔ)公共設(shè)施、數(shù)字應(yīng)用等公共領(lǐng)域整體提升居民的生活水平,共享程度提高。列(5)表示專項(xiàng)債資金投向創(chuàng)新項(xiàng)目和高新技術(shù)產(chǎn)業(yè)項(xiàng)目中提高全員勞動(dòng)生產(chǎn)率,降低居民失業(yè)率,推動(dòng)城市高質(zhì)量發(fā)展。在地方財(cái)政上,發(fā)行專項(xiàng)債可以降低地方政府依賴出讓土地獲取資金,政府在資金使用上更具靈活性。 專項(xiàng)債對(duì)共同富裕指數(shù)、富裕度、共同度、發(fā)展性的影響和共享性都是正向的,促進(jìn)共同富裕。

加入控制變量后,從列(6)到(10)中可以看到,專項(xiàng)債規(guī)模對(duì)共同富裕指數(shù)、富裕度、共同度、共享性、可持續(xù)性都是正相關(guān)且顯著的,同時(shí)專項(xiàng)債對(duì)創(chuàng)新能力、教育狀況、城鎮(zhèn)化率能夠發(fā)揮推動(dòng)作用,專項(xiàng)債資金投入創(chuàng)新、教育項(xiàng)目能夠提升我國(guó)的創(chuàng)新水平和教育水平,城市化水平也逐漸提高。對(duì)金融發(fā)展和對(duì)外開(kāi)放能力有負(fù)向抑制作用。專項(xiàng)債規(guī)模過(guò)大可能會(huì)引發(fā)系統(tǒng)性金融風(fēng)險(xiǎn),由于地方投資項(xiàng)目有大量融資需求,政府會(huì)通過(guò)影子銀行和銀行同業(yè)業(yè)務(wù)進(jìn)行融資,債務(wù)融資的透明度下降影響金融安全,同時(shí)也助推了金融系統(tǒng)的流動(dòng)性緊張和短期利率波動(dòng)。由于專項(xiàng)債是地方政府自發(fā)自還,省級(jí)統(tǒng)一發(fā)行的債券,其所投向的項(xiàng)目一般是本區(qū)域所申報(bào)的,項(xiàng)目領(lǐng)域一般是新型基礎(chǔ)設(shè)施、社會(huì)事業(yè)、國(guó)家重大戰(zhàn)略項(xiàng)目等公共項(xiàng)目,其資金不對(duì)外開(kāi)放。并且專項(xiàng)債具有“四兩撥千斤”有拉動(dòng)私人投資的作用,所以對(duì)外投資會(huì)相應(yīng)減少,對(duì)外開(kāi)放能力降低。

2. 穩(wěn)健性檢驗(yàn)

(1)解釋變量滯后一期。由于專項(xiàng)債投入的項(xiàng)目并不能夠即時(shí)產(chǎn)生效果,項(xiàng)目從申報(bào)、發(fā)行、資金投入都需要一定的時(shí)間,如新型基礎(chǔ)設(shè)施建設(shè)項(xiàng)目等這些需要有建設(shè)期,所以把解釋變量滯后一期做回歸。

(2)剔除計(jì)劃單列市。為了檢驗(yàn)上述線性回歸結(jié)果的穩(wěn)健性,本文剔除計(jì)劃單列市縮小了樣本量。由于北京、上海、天津、重慶四個(gè)直轄市具有明顯的區(qū)位優(yōu)勢(shì)和政治經(jīng)濟(jì)優(yōu)勢(shì),其經(jīng)濟(jì)運(yùn)行狀況、政策上與其他省份差別較大,所以本文將四個(gè)直轄市的數(shù)據(jù)從樣本中剔除后對(duì)樣本再次進(jìn)行了回歸分析。

從穩(wěn)健性檢驗(yàn)的回歸結(jié)果可以看出,無(wú)論是解釋變量滯后一期還是剔除計(jì)劃單列市,地方政府專項(xiàng)債規(guī)模對(duì)共同富裕都有抑制作用,與上文的實(shí)證檢驗(yàn)結(jié)果一致。富裕度上呈現(xiàn)抑制效果。專項(xiàng)債對(duì)共同度、共享性、可持續(xù)性都有推動(dòng)效果。專項(xiàng)債務(wù)規(guī)模對(duì)于創(chuàng)新能力、教育狀況等五個(gè)控制變量的結(jié)果與上文一致通過(guò)了檢驗(yàn)。

五、結(jié)論與建議

(一)結(jié)論

通過(guò)研究得出以下結(jié)論:

第一,專項(xiàng)債規(guī)模的提升可以提高共同富裕指數(shù),從而推進(jìn)全社會(huì)的共同富裕。

第二,二級(jí)指標(biāo)中,共同度、共享性、可持續(xù)性這三個(gè)指標(biāo)在實(shí)證和穩(wěn)健性檢驗(yàn)中都是正相關(guān),證明專項(xiàng)債規(guī)模擴(kuò)張可以提高社會(huì)的共同度、共享性和可持續(xù)性。

第三,二級(jí)指標(biāo)中的富裕度在實(shí)證回歸中是正向,但在穩(wěn)健性檢驗(yàn)中是負(fù)向,暫不能明確說(shuō)明專項(xiàng)債對(duì)富裕度的影響關(guān)系。可能因?yàn)楦辉6润w現(xiàn)著物質(zhì)豐富、精神富足和生活富足等涵括性太強(qiáng),需要大量的三級(jí)指標(biāo)來(lái)證明富裕度這一指標(biāo)。

(二)建議

第一,專項(xiàng)債發(fā)行層面。為了避免欠發(fā)達(dá)地區(qū)惡性循環(huán)及道德風(fēng)險(xiǎn)事件的發(fā)生,需要政府明確并嚴(yán)格按照專項(xiàng)債券發(fā)行程序執(zhí)行,保證資金投向安全有效,減少浪費(fèi)。同時(shí),政府發(fā)行專項(xiàng)債過(guò)程中要提高市場(chǎng)透明度,加強(qiáng)投資者保護(hù)和信息披露。

第二,專項(xiàng)債資金投向?qū)用妗D壳拔覈?guó)對(duì)于專項(xiàng)債的資金投向領(lǐng)域在不斷擴(kuò)寬,從九大領(lǐng)域擴(kuò)展到了十個(gè),未來(lái)必然要開(kāi)發(fā)更多其他領(lǐng)域的項(xiàng)目。在支持現(xiàn)有十大的領(lǐng)域項(xiàng)目建設(shè)基礎(chǔ)上,對(duì)于國(guó)家重點(diǎn)戰(zhàn)略項(xiàng)目的專項(xiàng)債也逐漸開(kāi)始發(fā)行。共同富裕作為我國(guó)的百年奮斗目標(biāo),可以創(chuàng)新形成一個(gè)系統(tǒng)針對(duì)推動(dòng)共同富裕項(xiàng)目建設(shè)的“共同富裕專項(xiàng)債”,通過(guò)不斷發(fā)行和完善共同富裕專項(xiàng)債來(lái)實(shí)現(xiàn)共同富裕。同時(shí),應(yīng)豐富專項(xiàng)債的投資購(gòu)買主體,鼓勵(lì)機(jī)構(gòu)和個(gè)人投資者認(rèn)購(gòu)債券,拉動(dòng)私人投資促發(fā)展。

第三,專項(xiàng)債風(fēng)險(xiǎn)規(guī)避層面。專項(xiàng)債規(guī)模擴(kuò)張容易引發(fā)債務(wù)風(fēng)險(xiǎn)。對(duì)此,地方政府需要優(yōu)化專項(xiàng)債發(fā)行機(jī)制,嚴(yán)格審核項(xiàng)目,減少信用風(fēng)險(xiǎn)。完善制度法規(guī),建立健全風(fēng)險(xiǎn)管理體系。在專項(xiàng)債資金使用過(guò)程中提高資金使用效率,避免資金浪費(fèi),減少償還風(fēng)險(xiǎn)。

參考文獻(xiàn):

[1]陳麗君,郁建興,徐銥?zāi)?共同富裕指數(shù)模型的構(gòu)建[J].治理研究,2021,37(04):5-16+2.

[2]李實(shí),楊一心.面向共同富裕的基本公共服務(wù)均等化:行動(dòng)邏輯與路徑選擇[J].中國(guó)工業(yè)經(jīng)濟(jì),2022(02):27-41.

[3]肖建華,熊如意.從專項(xiàng)債看我國(guó)地方經(jīng)濟(jì)增長(zhǎng)[J].財(cái)經(jīng)科學(xué),2023(02):128-137.

[4]姜長(zhǎng)云.新發(fā)展格局、共同富裕與鄉(xiāng)村產(chǎn)業(yè)振興[J].南京農(nóng)業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2022,22(01):1-11+22.

[5]李實(shí),朱夢(mèng)冰.推進(jìn)收入分配制度改革 促進(jìn)共同富裕實(shí)現(xiàn)[J].管理世界,2022,38(01):52-61+76+62.

[6]萬(wàn)海遠(yuǎn),陳基平.共同富裕的理論內(nèi)涵與量化方法[J].財(cái)貿(mào)經(jīng)濟(jì),2021,42(12):18-33.

[7]張姍姍,張書田.基于數(shù)據(jù)包絡(luò)分析法的政府專項(xiàng)債支出效率研究——以陜西省為例[J].西部金融,2021(11):50-55.

[8]李實(shí).共同富裕的目標(biāo)和實(shí)現(xiàn)路徑選擇[J].經(jīng)濟(jì)研究,2021,56(11):4-13.

[9]唐劍冰,于詩(shī)琴.專項(xiàng)債對(duì)地方經(jīng)濟(jì)的拉動(dòng)效應(yīng)[J].中國(guó)金融,2021(21):93-94.

[10]鄒克,倪青山.普惠金融促進(jìn)共同富裕:理論、測(cè)度與實(shí)證[J].金融經(jīng)濟(jì)學(xué)研究,2021,36(05):48-62.

(作者單位:南京財(cái)經(jīng)大學(xué)財(cái)政與稅務(wù)學(xué)院)

- 中國(guó)集體經(jīng)濟(jì)的其它文章

- 集團(tuán)公司財(cái)務(wù)內(nèi)部控制問(wèn)題與解決方法

- 城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)基金可持續(xù)性簡(jiǎn)評(píng)

- 礦山生態(tài)保護(hù)修復(fù)資金管理的思考及建議

- 制造業(yè)財(cái)務(wù)風(fēng)險(xiǎn)管理的相關(guān)探討

- 制造業(yè)財(cái)務(wù)管理信息化建設(shè)轉(zhuǎn)型痛點(diǎn)和應(yīng)對(duì)措施

- 企業(yè)財(cái)務(wù)會(huì)計(jì)內(nèi)部控制的優(yōu)化策略