醫渡科技:醫療大模型實踐樣本

2024-05-26 13:23:21黃珊

經理人·中國保險家 2024年2期

黃珊

依托智能醫療大模型,醫渡科技針對不同角色不同場景的醫療數據使用需求提供大數據平臺、生命科學解決方案和健康管理平臺三大工具,加速醫療健康數據的價值轉化,不僅完成眾多醫療場景的運用,還助力開發創新保險產品、提高承保速度和精度。未來,公司攜手華為打造智慧醫療解決方案,聚焦醫療大模型、智慧醫院、智慧健康城市三個場景的解決方案,為公司構筑更堅實的發展基礎。

2023年以來,AI大模型的風潮席卷全球,各種國產大模型也是“千帆競發”,一些深耕行業的領先者推出了AI大模型運用。其中,醫渡科技有限公司(下稱“醫渡科技”)在2023年年底發布了自主研發的醫療垂域大模型,也是國內首個面向醫療垂直領域多場景的專業大語言模型。

同時,醫渡科技與華為在會上簽署了深化合作協議,并聯合推出智慧醫療解決方案,試圖加速推動醫療健康行業的智能化轉型。

成立于2014年的醫渡科技,核心業務為自主研發的數據智能基礎設施“YiduCore”,以大數據、人工智能等技術對獲得授權的大規模多源異構醫療數據進行深度處理和分析,為醫療行業主要參與者提供醫療解決方案,幫助醫療行業從信息化躍升到數據化和智能化。

醫渡科技2023財年中報顯示,“公司是中國醫療智能行業的領導者,在中國整體醫療智能市場、醫療機構和監管機構細分市場、中國新興醫療智能企業細分市場中的市場份額均排名第一。”

截至目前,公司通過優化核心能力并驅動智能化迭代優化,升級專業產品矩陣,提升用戶收入留存,專注重點疾病領域,專病庫覆蓋60個疾病領域,公衛解決方案可覆蓋全部40種傳染病,基于YiduCore持續提升大數據平臺和解決方案、生命科學解決方案、健康管理平臺和解決方案三大業務板塊的協同,并通過建立專家網絡,降低運營費用等策略,進一步提升了業務競爭力。

2022年末,醫渡科技發布新一代數據中心YiduEywa2.0(醫渡云2.0),這一基于醫療智能大腦“YiduCore”的新一代數據中心,可針對不同角色不同場景的數據使用需求提供多種工具,以提升數據的可獲得性及使用效率,從而助力醫院提升數據使用效率,加速醫療健康數據的價值轉化。

2023年末醫渡科技醫療垂域大模型發布后,YiduEywa升級至3.0版本,依托大模型更高效的進行數據理解、結構化歸一及數據質控,將數據治理的效率再次提升了50%以上。

C端、B端齊落地

醫渡科技自研大模型是面向醫療垂直領域多場景的專業大語言模型,同時是醫療領域與昇騰AI完全適配成功的大模型,目前在分導診、基礎醫學、全科醫學、臨床內科、臨床外科、執業資格考試等多個醫療明確任務場景上的評測表現已超過GPT3.5,在數據結構化任務上的準確率和召回率亦遠高于同等參數大模型。

公司將自研大模型定位為新一代“醫療超級大腦”,目前應用已在C端及B端落地。面向C端,醫渡大模型可以提供專業醫學級別的個性化服務,已在“惠民保”領域先行試點——江蘇省級惠民保“江蘇醫惠保1號”正率先接入醫渡科技大模型,將提供7×24小時全天候健康管理服務。

面向B端,醫渡大模型不僅可以助力“醫、教、研、管”等場景提質增效,還可通過訓推一體機解決方案實現專屬模型定制化,目前已在多家全國排名前20的頭部醫院合作落地應用。

醫渡科技為何能快速推出醫療大模型,與其成立之始就開始構建醫療數據處理能力密切相光。

一個“大腦”:YiduCore

2014-2017年成立初期,公司聚焦于建立YiduCore,早期投資用于向頂級醫療機構提供服務并與之合作,通過整合醫院內部不同的信息技術系統,將其系統中積累的異構數據轉化為可計算、結構化和標準化的數據,并不斷提升YiduCore的數據處理速度、準確度等,積累了堅實的技術基礎,從而形成公司的核心能力。

YiduCore的基礎是醫療數據處理及分析能力,其核心算法強化了醫療數據處理、知識洞察、運營服務能力,實現了分散數據的高效整合和應用。

利用人工智能技術,YiduCore完成了多層技術構建,底層包括醫院內多源異構醫療數據模塊。中間層包括數據處理能力。借此能力,數據得到去標識化、清洗、結構化和標準化。同時,利用人工智能技術的數據分析能力,構建了知識圖譜、邏輯知識庫和機器學習模型。而頂層可以調整,以支持第三方開發的應用程序和解決方案的應用程序和解決方案。

據公司介紹,YiduCore具有高度的可擴展性和靈活性,可以支持第三方開發,實現快速的產品開發和迭代。

與此同時,YiduCore數據處理分析能力可實現從原始醫療數據中發現相關性、模式和統計學習模型形式的洞見和知識,并進一步增強YiduCore及不斷吸引新客戶加入,從而增加數據規模,不斷提升數據價值,通過互利互惠不斷提高客戶粘性。

截至2022年3月31日,YiduCore已經累計處理了超過6億患者的26億余份病例記錄,醫院網絡覆蓋超過800家。其產生的知識圖譜已經覆蓋了9000種以上的疾病,治完病庫覆蓋60個疾病領域,其中包括20個癌種,并已協助相關專家和機構出版了11本數據集,涉及結直腸癌、胃癌、眼科疾病、白血病等病種。

可以說,YiduCore是醫渡科技著力打造的“數據大腦”。

YiduCore的核心能力體現在三個層面。一是數據處理能力:醫渡科技能夠將醫院及醫療機構信息技術系統中的原始分散數據,用快速、準確、低成本的方式匯集并轉化成可分析、可計算、結構化和標準化的數據。二是醫療知識、洞見和疾病模型,在應用中不斷強化拓展,推動為客戶提供各種場景下的數據驅動型解決方案。三是特定場景的運營和服務能力,幫助客戶更好實現解決方案和生態系統的價值。

在這個“大腦”的支持下,醫渡科技提供的多種解決方案的有效性及價值逐步被驗證。

公司披露的信息顯示,在公共衛生領域,醫渡科技已協助多個城市部門在疫情高峰期加強公共安全措施,例如協助廣東省某城市有效預測疫情爆發曲線并制定封鎖策略,在保持經濟持續發展的同時降低死亡率,預測的爆發曲線與實際進展高度吻合,差異在5個病例以內。

此外,醫渡科技也為北京2022年冬奧會及殘奧會期間的COVID-19應對提供技術支持及服務。公司與清華大學及中國疾控中心等合作伙伴共同開發全球重大突發傳染病智能化應用,該項目已被科學技術部列為“新一代人工智能”項目。

在研究領域,醫渡科技支持啟動了近1000個研究項目。公司承接了海南博樂城真實世界數據(“RWD”)臨床研究平臺的開發,合約價值達數千萬元,該平臺已于2022年1月投入試運行,旨在推動RWD的應用,加快快速通道藥物及醫療器械的審批。

作為醫療智能領域頭部企業,業內領先的科研平臺廠商之一,醫渡科技已為國內近百家醫院建設了全院科研平臺、200+專病數據庫,以及10+國家/區域多中心疾病數據中心,廣泛涵蓋臨床研究領域,通過高質量的數據治理、持續運營和科研合作,醫渡云支持合作伙伴取得了豐碩的科研成果,助力數百篇科研論文的發表。

2023年前三季度,醫渡科技在多個疾病領域與臨床專家展開科研合作,助力PI團隊先后發表數十篇科研論文成果。其中,與醫渡科技合作署名或者在文章中致謝醫渡云的論文就有近30篇。

在臨床診斷領域,醫渡科技旗下開心生活科技攜手北京協和醫院重癥醫學科室,將人工智能與醫學緊密結合,創立AI念珠菌感染預測模型,為臨床診療提供了有效的決策依據,以降低死亡率及患者負擔。目前,該模型的預測效果已在3家醫院的1600多份病例中得到有效測試,結果已在《Frontiers in Medicine》上發表。

公司還參與了廣東某市癌癥篩查及管理和慢性乙型肝炎早期防治工作,通過構建智能腫瘤風險預測模型、醫院智能隨訪平臺、院外患者管理平臺等智能工具,打造從篩查、診斷、治療到隨訪的管理閉環,從而推動貫穿居民全生命周期的健康管理,已完成該市超過100000名居民的篩查,并有序推進高危患者的隨訪工作。

三大平臺:核心服務能力

完成數據資產的初步積累后,2015年末至今,公司依托YiduCore構建數據分析驅動的醫療解決方案服務客戶,開始商業化。公司為生命科學公司提供智能藥物開發解決方案,為醫生和醫院賦能的智能研究和患者服務解決方案,以及為監管機構及政策制定者提供的智能公共衛生和人口健康管理解決方案,打造了商業化業務的三大板塊:大數據平臺和解決方案、生命科學解決方案、健康管理平臺和解決方案(圖表1)。

在YiduCore不斷強化的數據智能支持下,公司的三大商業化業務板塊協同發展,在醫療智能領域不斷強化自身優勢。

● 大數據平臺和解決方案

大數據平臺和解決方案是公司2015年推出的第一個商業化業務,也是早期公司的核心業務,利用大數據平臺為政府、醫院、研究機構、研究人員及政策制定者等提供解決方案,幫助客戶實現數據采集、整合、分析和應用,提升公共衛生水平和醫療效率。

該平臺和解決方案不僅可以為醫院提供數據中心、數據倉庫、數據治理等基礎服務,還可與醫院現有的系統相連接,匯集儲存在其系統中的原始數據,并據此為醫院提供智能化的解決方案,包括臨床決策支持系統、質量控制系統、精準醫療系統等,幫助醫生提高診療質量和效率。

對醫療機構及研究人員而言,公司與其合作建立研究網絡及專病庫,使研究人員能夠在獲得適當授權后,使用范圍更廣、更深的醫療數據進行醫學研究。

同時,醫渡科技集成并處理各種來源的城市、省級和國家級數據,為不同場景提供解決方案,利用大數據和人工智能技術分析疾病發生、傳播和防控的規律和趨勢,為政策制定和應急響應提供科學依據。

不過,近年來該業務營收占比逐漸降低。2022財年,該業務收入占比36%。而截至2023財年中報,該業務收入占比26.15%,已落后于另兩項業務板塊。

● 生命科學解決方案

醫渡科技于2017年推出生命科學解決方案,2022財年該業務的收入占比為29%,2023財年上半年繼續提升至30.89%,已成長為公司的第二大業務板塊。

該解決方案主要為制藥、生物技術和醫療設備公司以及參與臨床開發過程的公司提供分析驅動型臨床開發、基于真實世界證據(RWE)的研究以及數字化營銷解決方案,通過AI賦能,在研發以及商業化流程方面為客戶提供服務,幫助客戶管理和優化整個產品生命周期。同時也為這些公司以及合同研究組織(CRO)提供軟件及技術平臺以提升臨床試驗流程。

據2023財年中報,截至2022年9月30日,公司的生命科學解決方案板塊團隊擁有約500名員工,專業領域橫跨臨床研究、數據科學、流行病學等,平均擁有8年相關經驗。

2022財年,醫渡科技生命科學解決方案業務板塊活躍客戶數增至141家,較上一年增加33家,核心制藥、生物科技和醫療器械公司活躍客戶數增加了27家,達到107家。前20名客戶中,有8家國際制藥公司及13家上市公司,所有客戶的整體收入留存率為122%;核心制藥、生物科技及醫療器械客戶的收入留存率為130%。

華西證券分析師朱蕓認為:“公司該業務板塊將持續受益于國內外對新藥和新設備開發的需求增長,以及客戶對公司的軟件和技術平臺的認可和信賴。”

● 健康管理平臺和解決方案

在上述兩個業務板塊之后,公司又推出了健康管理平臺和解決方案,主要為個人用戶、企業用戶和政府機構提供基于大數據和人工智能技術的健康管理服務,包括健康風險評估、健康管理計劃、健康教育、健康咨詢等。

2020年2月,醫渡科技開始運營以“因數健康平臺”為品牌的研究驅動型個人健康管理平臺,并通過此為醫生提供由YiduCore支持的臨床研究和管理工具。2019年以“因數云”品牌向保險公司和代理機構提供保險科技和疾病管理解決方案。

健康管理平臺和解決方案業務增長快速,目前已成為公司第一大業務,2022財年收入占比為29%,到2023財年上半年就快速增至42.96%。

醫渡科技還打造了互聯網慢病健康管理平臺——“因數健康平臺”,主要針對高血壓、糖尿病、冠心病等常見慢性疾病,為用戶提供從健康風險評估、慢病知識教育、用藥指導、生活方式干預、隨訪監測、復診提醒等一系列的慢病管理服務,幫助用戶控制病情,降低并發癥風險,提高生活質量。

以“因數健康糖尿病計劃”為例,公司利用YiduCore積累的醫學知識及洞見,提供一體化的健康管理方案,將傳統疾病診療手段與院外護理和生活方式干預相結合(包括營養學、心理學和運動醫學),通過人工智能驅動自動化患者管理,建立并驗證了降低糖化血紅蛋白(診斷糖尿病治療效果的金標準)的定量模型,提供制定包括精準推薦治療計劃、建立風險預測模型等功能,實現針對不同用戶的個性化策略及治療計劃。

目前,公司基于疾病知識圖譜和模型的慢病管理智能引擎,為用戶提供AI驅動、效果為導向的慢病管理解決方案,實現慢病管理的精準化、個性化和智能化,構建了醫渡科技健康管理平臺的核心競爭力。

公司的商業保險和社會醫療保險解決方案,利用YiduCore積累的數據信息,協助保險公司及經紀公司開發創新的保險產品、提高承保速度和精度,并幫助加快理賠流程。同時公司持續增加“惠民保”業務的市場滲透率。

根據2023財年中報,截至2022年9月30日,公司已服務3省10市,助力中國四個直轄市中的三個推出“惠民保”產品,包括天津市、北京市及重慶市。公司聚焦核心城市以拓展區域網絡,近90%的用戶位于中國2021年國內生產總值排名前15的省級行政區域。公司中報顯示,截至2022年9月30日,在健康管理平臺上至少完成一筆交易的活躍用戶達到1500萬名。

營收快增虧損收窄

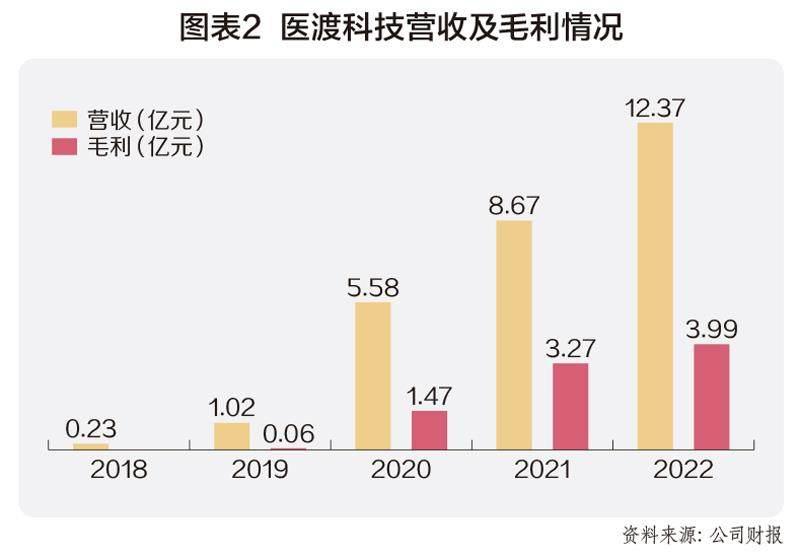

醫渡科技2019-2022財年的主營業務收入呈現快速增長態勢,主營業務收入由2019財年的1.02億元快速增長到2022財年的12.39億元,年化增幅高達348.58%(圖表2)。

2023財年上半年,公司營收同比下降5.49%,主要是受新冠疫情影響,業務開展受阻,醫院經費緊張,對公司大數據平臺和解決方案造成沖擊。不過,隨著疫情管制措施的大幅放寬,及AI大趨勢下客戶對公司產品需求的不斷增加,以及公司新業務的不斷擴張,公司未來營收持續增長的態勢不會改變。

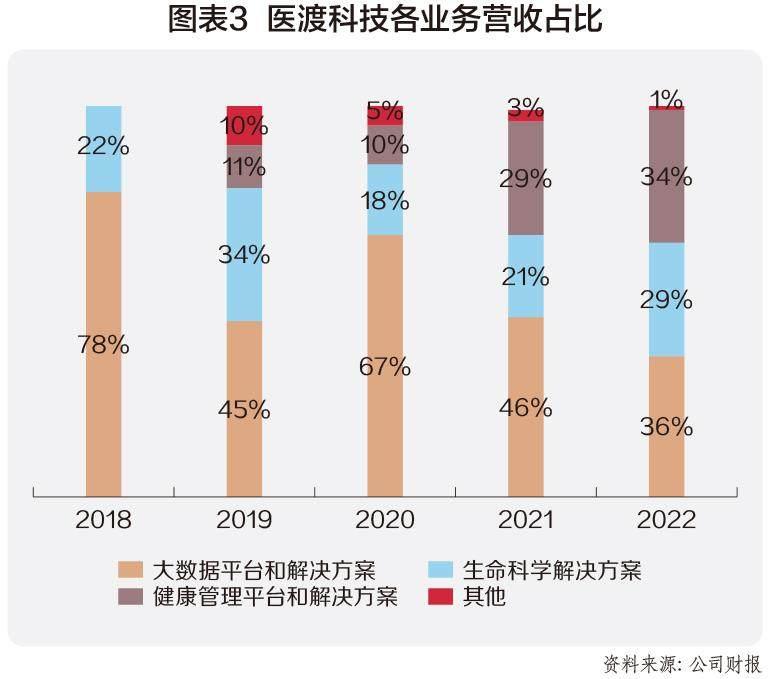

分板塊來看,公司傳統業務大數據和解決方案收入占比自2020財年達到66.63%的頂峰后不斷下降,而生命科學及健康管理平臺和解決方案的新型業務的收入占比不斷上升,目前健康管理平臺和解決方案為公司第一大營收板塊,未來隨著“惠民保”滲透率的不斷提升,有望保持持續增長。

公司生命科學板塊受益于CRO(Contract Research Organization)高景氣賽道,以及中國CRO產業的快速增長,有望持續為公司賦能。大數據平臺及解決方案,有望受益于AI趨勢下客戶需求不斷增長,三大業務相互協同發展,共同筑牢公司產品護城河(圖表3)。

不過公司目前仍未能擺脫虧損狀態。醫渡科技近年來注重研發投入,研發占比持續保持高位及公司尚處于發展期,產品仍在持續拓展市場,公司2019至2021財年虧損不斷擴大,2021財年虧損37億元,主要原因是公司發生了一次性的非現金性損失。

由于公司在2020年12月完成了一輪融資,發行了可轉換可贖回優先股,其公允價值受到市場條件和公司業績的影響。2021財年,由于公司的股價上漲和業績改善,導致可轉換可贖回優先股的公允價值上升,從而產生了非現金性損失。經過非國際財務報告調整凈虧損為2.75億元,同比減虧14.7%(圖表4)。

2022財年及2023財年上半年,公司虧損收窄,隨著業務更趨于成熟及規模不斷擴大,有望在未來持續降低虧損實現盈利。

事實上,公司管理費用率和銷售費用率的下降,也給公司進入盈利周期帶來更大的希望。公司管理費用率從2019財年的82%下降到2023財年上半年的23%,降幅顯著,主要系公司不斷優化運營效率及控制成本。

公司銷售費用率自2019財年的99%下降到2020財年的31%,其后便保持波動,原因是公司需要根據市場變化和業務策略調整銷售投入和效果,以實現收支平衡和可持續增長。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

閱讀與作文(英語初中版)(2021年8期)2021-09-13 02:16:29

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

光學精密工程(2016年6期)2016-11-07 09:07:19

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

數字通信世界(2015年10期)2015-12-21 12:22:54