基于贏得值法的市政工程項目動態造價控制研究與應用

2024-05-27 12:23:34崔婷婷CUITingting

價值工程 2024年14期

崔婷婷CUI Ting-ting

(中國市政工程華北設計研究總院有限公司,天津 300000)

0 引言

市政工程領域的項目在施工時,項目造價與項目進度之間有著重要的聯系。當工程造價控制得較低時,其投入的各方面資源也隨之減少,進而工程進度相應減緩。若想要縮短項目工期,勢必會投入更多的相關資源,而工程項目費用也會顯著增加。目前工程造價與工程進度大多分屬于不同崗位不同部門管理,缺乏綜合管理與分析,會造成信息脫節,對項目產生一定的影響。在市政工程項目施工階段,實際發生的費用已經達到預算費用,但是實際已完工程量未達到進度計劃,容易造成費用超支,進度還延遲的情況。為了工程交付,后期執行費用會進一步增加,造價和進度都很難得到控制。由此,單純的分析某一時間項目實際累計費用和計劃費用是片面的,不能真實反映項目的實際造價控制的情況,項目的施工進度與費用支出有著直接的關系,所以要將工程費用與進度緊密聯系,綜合考慮。

所以需要實時或階段性地監控工程費用和進度情況,與項目預算、項目進度計劃進行對比分析,才能真正做到控制造價。而贏得值法能很好的應用于市政工程項目,利用其方法有助于項目管理人員在工程項目費用和進度方面做到高效管理,從而嚴格控制工程費用,并且保證了項目工期。

1 當前造價綜合應用方法研究

當前工程項目造價控制的常用方法主要有作業成本法、價值工程法、贏得值法。

1.1 作業成本法

1.2 價值工程法

價值工程中的價值是評價工作有效程度的一種尺度,是由該工作具有的功能與實現該功能所付出的費用的比值。價值工程的目的是以最低的成本來提高此工作的價值,其核心是對工作進行功能分析,從而平衡好功能和費用之間的關系,滿足技術要求的前提下,做到經濟最大化、性價比最高。

1.3 贏得值法

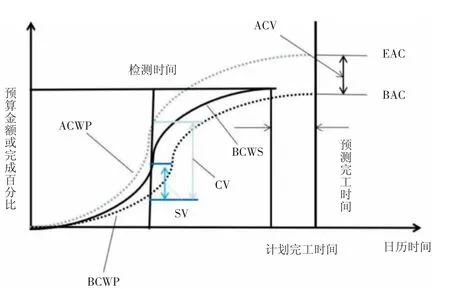

贏得值法工作理論主要涉及三個參數,即已完工作預算費用、計劃工作預算費用、已完工作實際費用,四個評價指標:投資偏差CV、投資績效指數(CPI)、進度偏差SV、進度績效指數(SPI)。項目執行過程中,設置動態監測時間點,統計上述參數與指標,對比并分析計劃值與實際值。若實際統計值偏離計劃值時,尤其當CV<0 或CPI<1(費用超支)、SV<0 或SPI<1(進度延遲)時,分析產生偏差的原因,采取適當的糾偏措施。

大部分的方法只是單純地分析工程投資成本,但是造價控制往往需要動態控制并實時調整,需與進度緊密聯系,才能科學準確地反應投資情況,對費用偏差進行具體分析,了解項目的實際情況。而且大多數的方法都沒預測未發生的費用。

而贏得值法就是將項目的投資費用與項目進度相結合,通過贏得值來判斷項目的投資偏差與進度偏差,從而提高項目管理人員的管理水平,對項目進行分析、控制及預測,保證項目的利益。利用贏得值法將計劃、實際、未來結合起來,合理、科學地對項目進行成本控制,大大提高了管理水平,降低了項目風險。

2 贏得值法的基本理論

2.1 三個基本參數

已完工作預算費用(BCWP)=已完成工作量□預算單價;計劃工作預算費用(BCWS)=計劃工作量□預算單價;已完工作實際費用(ACWP)=已完成工作量□實際單價。

2.2 四個評價指標

投資偏差CV=已完工作預算費用(BCWP)-已完工作實際費用(ACWP);

進度偏差SV=已完工作預算費用(BCWP)-計劃工作預算費用(BCWS);

投資績效指數(CPI)=已完工作預算費用(BCWP)/已完工作實際費用(ACWP);

順著經濟建設的發展,社會對外語人才的需求不僅在數量,在質量,層次以及種類上均提出更高的要求。因此,要發揮紹興政府在外語人才隊伍建設中的主導作用,通過加大外語人才優惠政策的力度,包括外語人才培養,引進,使用等環節,逐漸使外語人才管理培養逐步走上規范化的道路,營造出一個寬松的外語人才發展環境。另外,政府要積極鼓勵國內外優秀外語培訓機構和教育機構在紹興成立分支機構,針對不同區域和不同行業進行外語培訓,為廣大紹興市民的外語學習創造良好的條件和氛圍。

進度績效指數(SPI)=已完工作預算費用(BCWP)/計劃工作預算費用(BCWS)。

2.3 偏差分析的表達方法

在項目實施過程中,根據上述參數和評價指標,利用贏得值法繪制評價曲線,利用贏得值法理論不僅可以對投資費用、進度進行綜合控制,還可以根據控制的情況,并分析產生的原因,預測未來將要發展的趨勢,提前預判,如圖1 所示。

圖1 費用偏差分析的曲線法

3 實例分析

3.1 項目概況

某園區安全填埋場填埋的危險廢物平均日填埋處理量約為40t/d,總量約為1300t/a。填埋庫區圍堤標高定為175~185m,填埋至四周圍堤標高后進行封場作業。為保證堆體上雨水的順利導排,封場后堆體坡度不小于5%,封場最高處標高為192m。工程結構包含地下水導排系統、防滲系統、滲瀝液導排系統等。

3.2 項目成本控制工作內容分解

項目計劃完成的工作包含:場地平整,地下水導排系統,防滲系統,初級滲瀝液導排系統,次級滲瀝液導排系統,滲瀝液調節池,雨污分流系統。

3.2.1 確定三個基本參數

①計劃工作預算費用BCWS,數據統計如表1 所示。

表1 項目工程BCWS 統計表

②已完工作預算費用BCWP,數據統計如表2 所示。

表2 項目工程BCWP 統計表

③已完工作實際費用ACWP,數據統計如表3 所示。

表3 項目工程ACWP 統計表

3.2.2 四個評價指標及曲線分析

根據項目情況,以七個工作內容計劃完成時間為節點,進行造價成本動態控制。并根據三個基本參數的統計數據,對四個評價指標進行統計分析。具體內容如表4。

表4 項目工程基本參數及評價指標數據統計表

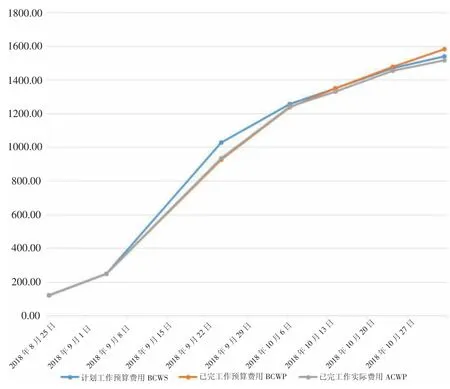

3.2.3 工程造價動態監控過程

①按照預計的動態觀測時間節點對費用和進度情況進行監控,統計內容見表4,8 月10 日開工,截止到節點②9 月4 日時項目整體運行平穩,費控和進度基本與預計一致,總體風險小,項目可控能力強。

②但執行到第③節點9 月24 日時,防滲系統出現了工期延誤,費用偏差為-8.93<0,實際費用大于預算費用,意味著項目整體費用超支8.93 萬元。進度偏差-101.74<0,工程實際進度延遲。執行到此階段,必須進行偏差分析,以免問題繼續惡化,后期施工過程中損失擴大。

經項目團隊分析原因發現,存在主觀和客觀兩方面原因。主觀原因是,9 月底臨近國慶和中秋節,大家有點心浮氣躁,工作出現松懈,從管理人員到施工人員均存在此情況,工作效率嚴重下降,施工質量下降,廢料率有所增加,項目管理人員在材料領取,節約成本方面也缺乏意識和管理經驗。客觀原因是:下雨天會影響防滲系統施工,對工期也造成了一定的影響。

針對此情況,項目團隊及時糾偏,認真檢討,并采取積極措施,加強管理,穩定情緒,調動大家工作的積極性,并給予一定的福利和慰問。同時注意天氣情況,及時調整施工方案和時間,以免被動停工,浪費人機消耗,并且避免工期延誤的風險。

③節點④費用偏差和進度偏差雖然依然小于0,但偏差已經慢慢縮小,證明實施的措施是有效果的。節點⑤費用偏差轉為正數,說明實際費用小于預算費用,項目整體費用控制得當有效,且進度偏差為0,可以如期完成。

通過項目團隊的努力,后期項目執行費用控制和進度控制都很好,節點⑤和⑥費用偏差和進度偏差都大于0,項目實際費用比預計節省了66.85 萬,工期提前了2 天,在原本不利的情況下,轉逆境為順境,保證了項目利益。

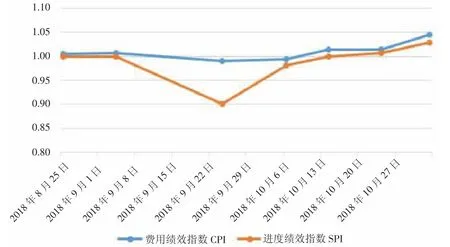

利用費用績效指數和進度績效指數進行評價道理一樣,費用績效指數大于1 表示實際費用小于計劃費用,進度績效指數大于1 表示實際進度提前。圖2 和圖3 利用贏得值和CPI—SPI 曲線圖更能直觀的表達出項目費用動態控制的實際情況,能較好的應用于市政工程領域的項目。

圖2 工程項目贏得值曲線圖

圖3 工程項目CPI—SPI 曲線圖

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

筑路機械與施工機械化(2014年3期)2014-03-01 02:58:01

筑路機械與施工機械化(2014年2期)2014-03-01 02:57:36