農村污水處理PPP 項目績效評價影響分析

2024-05-27 12:23:40王明WANGMing龍海濤LONGHaitao

價值工程 2024年14期

王明WANG Ming;龍海濤LONG Hai-tao

(江蘇中車城市發展有限公司,無錫 214000)

0 引言

經過多年的發展,PPP 已在我國公共服務和基礎設施建設領域發揮著越來越大的作用,尤其對于目前倡導綠水青山就是金山銀山的大力環境治理下,多地農村污水處理項目開始啟動建設,優選采用PPP 模式[1]。全生命周期的績效管理已成為PPP 項目高質量發展的重要工作,總的來說,績效評價指標如何更好的關聯起建設期和運營期,是當前面臨的最大問題,如何利用績效的評定,進一步的推進資本的節約和提質增效,如何真正的實現績效的掛鉤,需要不斷地進行研究和完善。農村生活污水處理PPP項目需要政府方提供可行性缺口補貼來彌補成本[2],以保證社會資本方獲得合理利潤。目前各地政府雖然采用績效評價進行補貼控制,但大都不能涵蓋和關聯建設期和運營期,從而就缺乏了相應的激勵機制,通常情況下,政府可行性缺口補貼從污水建設處理項目運營期開始進行,此時再進行績效評價,如何將建設期績效有效的關聯起來,應該怎么解決才能最大限度調動建設期的質量和管理水平,是本文研究的重點。

政府可行性缺口補貼從運營期開始,通常若不關聯建設期績效評價,則設置建設期績效評價將不能體現在具體的缺口補貼上。部分研究學者提出可變補貼模型[3]或只注重績效評價如何得分[4],在實際評價體系中無法有效應用,可操作性不強,本文通過構建將建設期績效考評同運營期績效相關聯的政府年度補貼模型,為各方提供更加合理的績效設計方案,彌補當前PPP 項目評價模式單一,且無法有效關聯等不足問題,最大限度的保障各方利益,使之在運營過程中獲得利益最大化。在減少政府方投入和激勵社會資本更好的完成PPP 項目任務中尋求平衡。

1 構建與績效相關的年度補貼模型

1.1 構建將建設期績效考評同運營期績效相關聯的政府年度補貼模型

為最大限度的體現建設期資本方的勞動成果和服務管理水平,給與建設期一定的績效權重,將項目的可用性服務費(政府在運營服務期支付給項目公司完成項目建設服務后所獲得的投資本金及收益),在此將可用性服務費分為兩部分,一部分受建設期績效考核的約束,一部分受每年運營期績效考核的約束。構建的模型如下:

其中,S 為政府可行性缺口補貼,S0為項目可用性服務費,q 為建設期績效權重,K1為建設期績效評價系數、K2為運營期績效評價系數,S1為年運維費用,S2為使用者付費,S3為其他收入。

S0可通過年度折算法進行計算,采用等額年金或者等額本息的方式。

K1為建設期各年度績效考評加權平均,其中K1不受每年的運營績效評價影響。

K2為運營年度績效評價,每年進行測評。

1.2 建設期績效權重占比q 取值的影響

對政府方而言,建設期的權重占比越大,則運營期每年受績效評價系數的影響越小,對資本方的控制力度減弱。

對資本方,建設期的權重占比越大,則運營期每年承受的績效考核的壓力減小,一旦建設期績效考核最終確定,對其更有利。

1.3 績效評價系數對缺口補貼的影響

當K1=K2時,即保證每年的運營期的績效考核結果的數值一致,這種情況下,可行性缺口補貼不受權重q 的限制,則建設期和運營期只要項目公司均取得較高的績效且二者相同,資本方在不受權重影響的情況下,能獲得較大的政府補貼額,體現了績效對資本方的正向激勵作用。

當K1>K2時,即建設期的績效考核高于運營期的績效考核,這種情況下,表明當年的運營期的管理水平綜合服務低于建設期的管理水平和服務能力。隨著建設期權重占比的增大,可行性缺口補貼越來越大,對資本方有利而對政府方不利,在同等績效下,建設期權重占比越大,資本方能夠獲得更高的政府缺口補貼額。

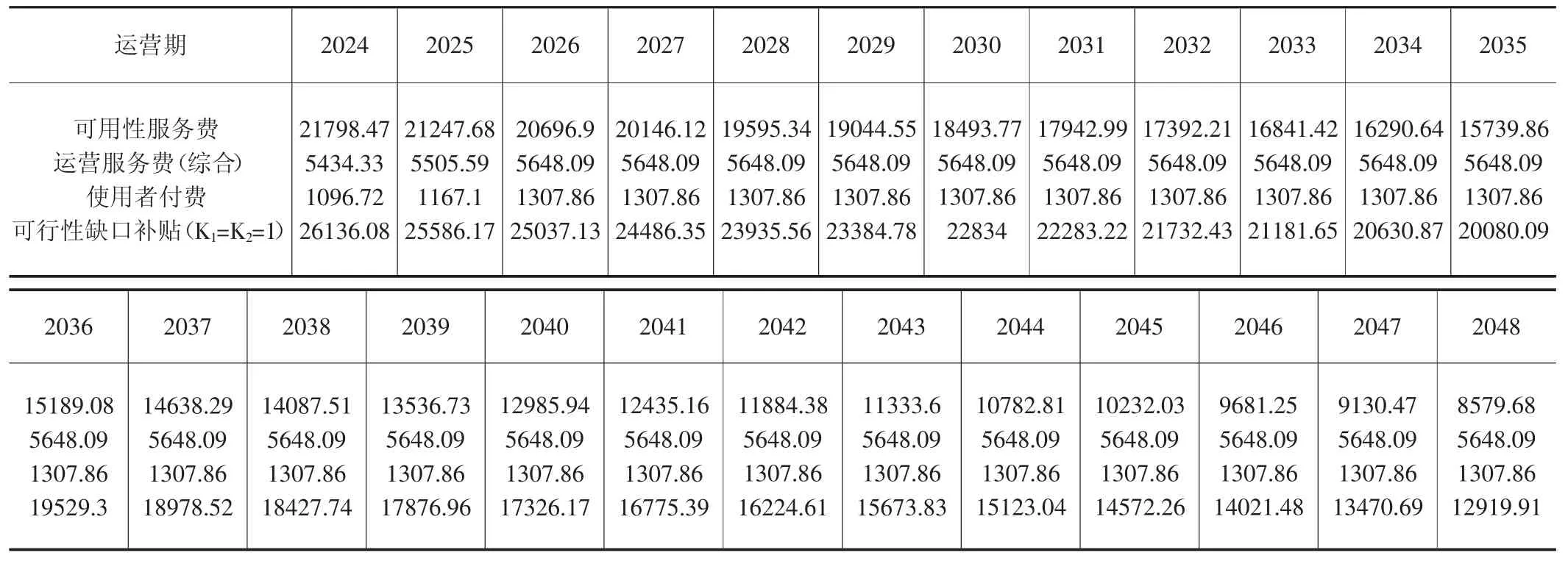

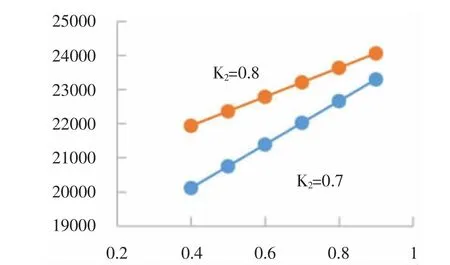

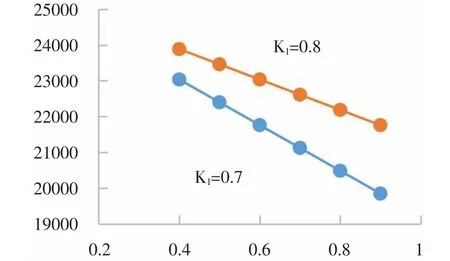

當K1 采用可變績效評價原則,績效評價系數K1和K2均與績效評價得分有關,具體參照見表1。得分越高,對應的績效評價考核系數越高,更有利于促進和調動資本方運營的積極性。 表1 績效評價系數與績效評價得分的關系 以某縣農村生活污水治理工程PPP 項目為例來分析參數之間的關系,該項目涉及954 個自然村農村生活污水處理設施與管網建設及運維管理和48 個集中污水處理設施及鎮污水處理廠的運維管理,項目總估算為215306.5萬元。本項目建設期3 年,運營期25 年。 可行性缺口補貼=項目可用性服務費*70%*K1+(項目可用性服務費*30%+村莊及48 個集中區管網運營服務費+村莊及48 個集中區污水處理設施運營服務費+鎮污水處理廠運營服務費)*K2-使用者付費-其他收入,該政府建設期權重取0.7,代入可得補貼為: 可用性服務費采用等額本金計算。當年可用性服務費=(項目總投資-政府方股權出資)/回報年限+(項目總投資-政府方股權出資-已歸還投資本金累計額)×投資回報率回報年限為25 年;投資回報率6.86%。 綜上,在上述財務假設條件下(q=0.7,回報率n=6.86%,K1=K2=1),運營期25 年內政府可行性缺口補貼上限合計為488228.23 萬元,具體測算數值見表2。 表2 政府可行性缺口補貼測算表(萬元) ①政府建設期績效評價系數。 建設期績效評價得分與本級政府建設期績效評價系數K1相對應,該政府設定如表3 所示。 表3 建設期政府績效評價系數設定 ②運營期績效評價系數。 運營期績效評價得分與本級政府運營期績效評價系數K2相對應,該政府設定如表4 所示。 表4 運營期政府績效評價系數設定 取運營期第二年進行分析(運營期任一年均可),其中可用性服務費S0為21247.68 萬元,運營服務費(綜合)S1為5505.59 萬元,使用者付費S2為1167.10 萬元。 ①當K1大于K2情況下,不同權重值對缺口補貼的影響。 假定K1為優秀1,K2為0.7 和0.8 的情況,q 取值為0.4,0.5,0.6,0.7,0.8,0.9。政府可行性補貼計算結果見表5,結果繪制見圖1。 圖1 不同q 取值下政府補貼測算值(K1>K2) 表5 K1 為1,K2 為0.7 和0.8 時,不同q 取值下政府補貼測算值 由圖1 可以看出,當K1大于K2的情況下,隨著建設期權重占比的增大,政府可行性缺口補貼額逐漸增大,同時K2值越大,對應的政府可行性補貼值越大。隨著q 的增大,當K2為0.8 時政府可行性補貼額與K2為0.7 時政府的可行性缺口補貼額的差值逐漸縮小。對于資本方,當建設期占比重較大時且建設期取得較高的績效考核分值時,K2越大,資本方獲利的增長水平減慢,即在績效K2一般的情況下,資本方仍可獲得較高的可行性缺口補貼,對政府方期望資本方服務越來越好的愿景相悖,與前文分析基本一致。 ②當K1小于K2情況下,不同權重值對缺口補貼的影響。 假定K2為優秀1,K1為0.7 和0.8,q 取值為0.4,0.5,0.6,0.7,0.8,0.9。政府可行性補貼計算結果見表6,結果繪制見圖2。 圖2 不同q 取值下政府補貼測算值(K1 表6 K2 為1,K1 為0.7 和0.8 時,不同q 取值下政府補貼測算值 由圖2 可以看出,當K1小于K2的情況下,隨著建設期權重占比的增大,政府可行性缺口補貼額逐漸減小,同時K1值越大,對應的政府可行性補貼值越大。隨著q 的增大,當K1為0.8 時政府可行性補貼額與K2為0.7 時政府的可行性缺口補貼額的差值逐漸增大。對于資本方,當建設期占比重較小時,K1的值對資本方的影響將減弱,即在K1績效一般的情況下,資本方可通過提高K2的水平,進而提高可行性補貼的數額,與政府方期望資本方服務越來越好的愿景相一致。反之將會出現相反的效果。 ③當權重確定績效參數K1、K2的設置對缺口補貼的影響。 按本案例的建設期占比權重值0.7 進行假定,運營期當年K2優秀為1 和K2合格為0.7,建設期K1為良好的情況下分別設置為0.9 0.91 0.92 0.93 0.94 0.95。政府可行性補貼計算結果見表7。 表7 權重確定條件下,不同的K 值獲得的政府補貼測算值 由表7 可以看出,當建設期占比權重為0.7 時,K1在相同的級別下取不同的設置值時,得到的政府可行性缺口補貼逐漸增大。對資本方,對評價為良好的K1得到的分值為0.95 時,相比K1設置為0.9 時,可多獲利593.99 萬元。對政府方,對評價為良好的K1得到的分值為0.9 時,相比K1設置為0.95 時,可節約593.99 萬元。 對本實例而言,K1評價系數已經確定,若政府方想節約成本,可將考核變得嚴格,使得取值降低級別。若資本方想獲得更高可行性缺口補貼,則提供較高的質量標準,使得K2的級別上升。 同理當建設期占比權重為0.7 時,K1確定,K2在相同的級別下取不同的設置值時,得到的政府可行性缺口補貼逐漸增大。對資本方,對評價為良好的K2設置為0.95 時,相比K2設置為0.9 時,可多獲利743.67 萬元。對政府方,對評價為良好的K2設置為0.9 時,相比K2設置為0.95時,可節約743.67 萬元。 在本實例中,采用可變績效考核系數,給與政府方和資本方更多的空間去爭取各自的利益,有利與實現各自利益的最大化。 對資本方,由于建設期考核隨著建設期的結束而確定,不受運營期的影響,只跟建設期的管理水平和服務效果有關,當建設期績效考核取得較高的K1后,保持運營期取得較高的績效并促使K1=K2,可不受建設期權重占比的影響,獲得較高的政府缺口補貼。 根據建設期占比權重的大小,假設該年度運營績效考核K1 假設該年度運營績效考核K1>K2,若建設期占比權重設置較大,對資本方有利,資本方只需在建設期取得較高的績效考核值,同時運營期績效考核值與建設期相接近時,便可以得到較高的政府補貼額。若建設期占比權重設置較小,對資本方不利,資本方只有提高管理服務水平,轉變K1>K2使得K1 對政府而言,無論是建設期還是運營期,都期待獲得較高的服務水平,即給與資本方較大的績效考核值,同時又能夠減少政府可行性缺口補貼的支出,由于政府方具有頂層設計的優勢,可以設置考核評價指標和權重占比,因此,在設計戰略上存在多種選擇,其中可以將運營期績效考核設置為可變考核系數,使得K2的值同運營期的評價得分相聯系,從而具備調節政府補貼的能力,在采用客觀公正評價的前提下,具有一定的自主優勢。 當建設期權重占比大時,通過設置建設期考核評價處于較高的水平,使得建設期考核難度加大,從而在同等評價得分下K1值減小,從而削弱建設期權重占比的影響,進而通過運營期績效考核約束,促使資本方提高服務水平,對政府也能節約政府補貼額度。 通過構建將建設期績效考評同運營期績效相關聯的政府年度補貼模型,詳細論述了不同建設期所占比重下,政府方和資本方應采取的策略: ①對資本方而言,保持運營期取得較高的績效并促使K1=K2,可不受建設期權重占比的影響,獲得較高的政府缺口補貼。 ②建設期占比權重設置較大,則將有助于資本方在建設期提高服務水平,以獲得較大的績效考核值,從而減輕運營期績效考核的壓力。 ③建設期占比權重設置較小時,通過提高運營期的績效考核系數,可以獲得較高的缺口補貼。 ④通過設置可變績效評價系數,有助于在一定水平下政府節約資金和資本方取得更高的政府可行性缺口補貼:當權重確定后,對資本方,爭取較大的運營期考核值時,可多獲利。對政府方,同等績效下設置較小的運營期考核值時,可節約。1.4 績效評價系數的設定

2 實例分析

2.1 回報機制

2.2 績效評價系數的設定

2.3 不同權重及績效評價值的影響分析

3 不同權重及績效評價值情況下各方應對策略

3.1 資本方應對策略

3.2 政府方應對策略

4 結論

猜你喜歡

現代儀器與醫療(2022年3期)2022-08-12 09:04:04經濟技術協作信息(2018年30期)2018-11-22 06:20:28經濟技術協作信息(2018年30期)2018-11-22 06:20:24消費導刊(2017年24期)2018-01-31 01:29:20中國商論(2016年33期)2016-03-01 01:59:53中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21中國工程咨詢(2015年5期)2015-02-16 05:35:26中國工程咨詢(2015年5期)2015-02-16 05:35:18中國衛生(2014年11期)2014-11-12 13:11:20現代檢驗醫學雜志(2014年1期)2014-02-06 01:29:32