我國船舶制造業的發展成就與展望

——基于國家競爭優勢理論

2024-05-27 14:31:02張文雪

現代工業經濟和信息化 2024年2期

張文雪

(福建師范大學經濟學院, 福建 福州 350007)

0 引言

在2013—2022 年間,我國與沿線沿海國家間進行了大量的經濟貿易合作,國際海洋運輸需求不斷增大,船舶制造業及其相關領域釋放出新的發展潛力和活力。截至2022 年底,我國造船業造船完工量、新接訂單量和手持訂單量以載重噸計分別占全球總量的47.3%、55.2%和49.0%。但是,十年來,盡管船舶制造業取得了巨大成就,但無論從國際比較、發展現狀,還是未來趨勢等角度分析,我國船舶制造業發展仍具有較大的發展前景與提升空間。故此,需要在回顧歷史和總結經驗的基礎上,深入研究其未來趨勢和發展策略。

1 十年來我國船舶制造業發展成就

船舶制造業(又稱造船業)是一個關聯度大、帶動性強的現代綜合產業。它一方面為國際貨物運輸、海洋勘測與開發、海軍工程和大型娛樂性郵輪提供技術裝備的基礎;另一方面又與上游產業如船舶建造、船舶配套設施、船舶設計的發展密切相關,具有顯著的帶動作用。船舶制造業的發展對促進我國國際貿易經濟發展、海運運輸、勞動力就業和國防安全具有重大意義。

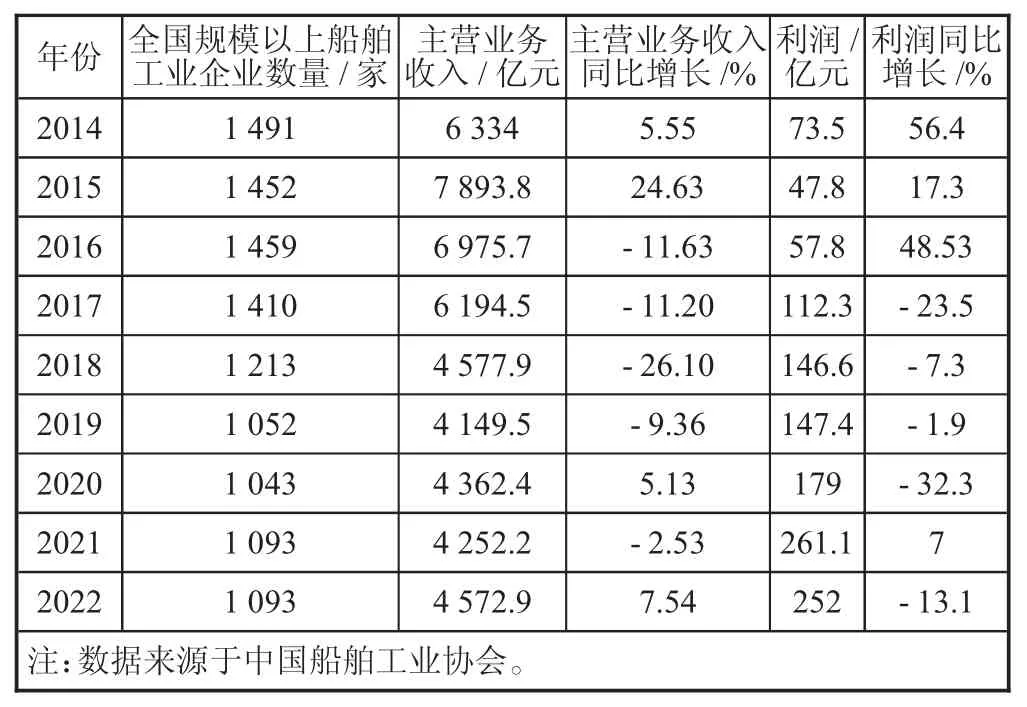

1.1 規模以上船企及業務營收穩步增長

根據以上數據顯示,2014—2022 年我國船舶企業數量由1 941 家減少至1 093 家,與2014 年相比,2022 年船舶總業務收入下降幅度較大,但我國船企利潤在近十年來顯示出較大漲幅,利潤占業務收入比重不斷增加。其原因是,在激烈的國內競爭中,小型低產量、低利潤船企因無法支撐整個船舶制造的龐大資金和技術支持而相繼退出市場;在國際市場中,我國船舶制造行業不斷合并中小型船企,擴大船企公司業務范圍,以爭取更大的市場份額。因此,即使我國船企的業務收入總額下降,但船舶制造企業在不斷整合中著力于業務轉型升級和提升制造效率,船企利潤和占比也不斷提升。

表1 2014—2022 年我國規模以上船企業務收入和利潤匯總

從整體船舶行業來看,我國船舶行業產業鏈的發展相對完善,全國規模以上的船企數量相對穩定,船舶產業的業務收入和利潤每年都以穩定的方式穩步增長。在船舶產業中,我國船舶制造產業的貢獻最大,到2021 年,我國船舶制造企業的收入占到了總業務收入的62%。同時,船舶配套、修理、改裝和海工裝備企業也在迅速發展,尤其是我國船舶配套企業和海工裝備企業的業務收入和所占總業務收入的比重逐年增加。這側面反映了我國船舶企業結構發展良好,不同類型的船舶企業之間相互競爭,共同增加業務收入。

1.2 三大造船指標全球占比大幅增加

造船三大指標是全球船舶市場的通用指標。造船完工量是指造船廠當年造船的完成量,體現了一國或一個企業造船的效率水平;手持訂單量是指造船廠現在擁有的造船訂單數量,體現了生產的安全邊界;新接訂單量是指造船廠當年新接的船舶訂單量,反映了該企業或國家在船舶行業的水平和市場能力。

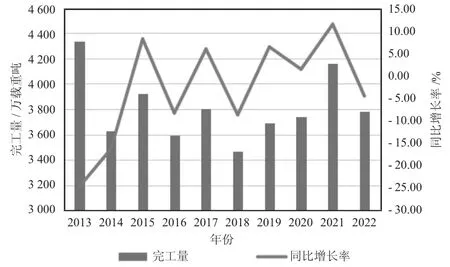

從圖1 可以看出,我國船企造船完工量呈現波浪式穩定發展,在2014、2015、2018、2022 年造船完工數量有所下降,同比下降率分別為16.29%、8.36%、8.75%、4.6%,其余年份皆有所上升,在2021 年同比增長幅度最大,同比增長率為11.34%。

圖1 我國造船完工量

從圖2 可以看出,2013—2022 年我國船舶手持訂單量呈U 形增長模式,在2014—2017 年、2018—2019 年均呈現出明顯的下降趨勢,我國手持訂單量在兩個階段下降的原因,一是國際政治經濟形式不穩定,中美貿易摩擦、經濟危機和國際戰爭嚴重影響了船舶制造業的訂單接收數量;二是2018 年新冠疫情的突發,全球制造業陷入短暫停滯狀態,國際船舶訂單數量也相繼減少。

圖2 我國手持訂單量

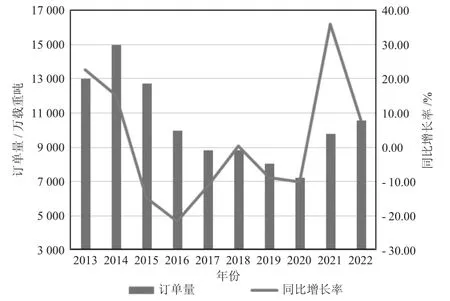

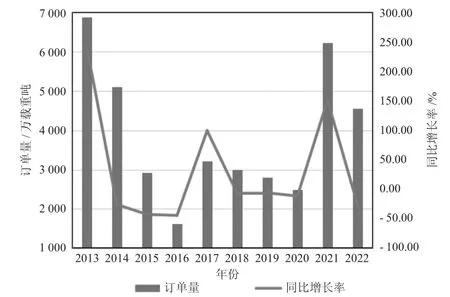

圖3 顯示,2013—2022 年我國新接訂單量與手持訂單量有較為相似的增長趨勢,在2013—2016 年2017—2020 年我國新接訂單量均有所下降,2017 年和2021 年有較大增長幅度,同比增長率分別為99.32%、150.95%。值得一提的是,我國新接訂單量和手持訂單量也連續多年位居世界第一位,且近年來我國新接訂單量占全球新接訂單量比重持續增長,2022年我國新接訂單量占全球比重為55.24%,而在2013年我國新接訂單量占全球比重為47.55%,這說明我國船舶市場能力水平不斷提高。

圖3 我國新接訂單量

在這十年期間,我國船舶制造業造船三大指標均有較大增長,所占全球比重漲幅明顯。這反映了在我國不斷對外開放、與沿線國家加強貿易往來的時代背景下,我國船舶制造行業在全球船舶制造行業中的能力水平顯著,國際市場對我國船舶制造認可度提高,我國船舶制造行業在全球具有較好的國際競爭優勢。

1.3 船舶出口貿易增速顯著

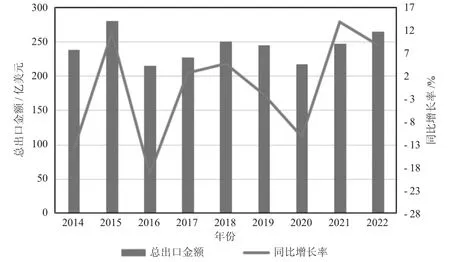

圖4 顯示,2014—2022 年我國船舶出口總金額和出口數量呈現波浪式上升趨勢,2022 年我國船舶出口總金額達到十年來的最高值,總出口金額為264億美元,同比增長8.7%。十年來,我國不斷擴大船舶貿易,船舶出口貿易金額得到有效增長,我國船舶出口競爭力也不斷提升。2019—2022 年我國出口船舶和金額均位居世界第一位,是名副其實的船舶產品出口第一大國。

圖4 我國船舶出口情況

2 基于十年數據基礎的我國船舶制造業競爭指數測算

2.1 指標選取及測算

為了對我國船舶制造業的競爭優勢進行有效測算和分析,本文選取2013—2022 年中國造船產能利用指數、貿易競爭指數和顯示性比較優勢指數對我國船舶制造業的國際競爭優勢進行分析。

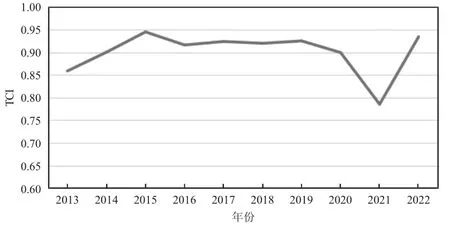

2.1.1 中國造船產能利用監測指數(CCI)

中國造船產能利用監測指數是由我國船舶工業協會發布的反映中國造船產能利用程度,并對未來走勢起到預測作用的綜合指數。當指數處于700 以上時,說明中國造船產能利用程度處于正常到過熱的水平;當指數處于700 以下時,則說明中國造船產能利用程度處于正常偏過冷的水平。具體見圖5。

2.1.2 貿易競爭指數(TC)

貿易競爭指數(TCI,在公式中表達為“ITC”)是利用一國產業的出口和進口數據來測算的,代表著著A國某產品凈出口額與該產品進出口貿易總額的比例,當數值大于0 且小于1 時,說明該產業具有國際競爭力;當數值小于0 且大于-1 時,除了表示進口額小于出口額外,還說明該產業不具備國際競爭力;當數值等于0 時,說明該產業處于世界平均水平,具體見圖6。公式表示為:

圖6 我國TC 指標統計圖

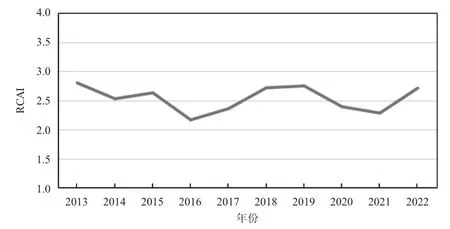

2.1.3 顯示性比較優勢指數(RCA)

顯示性比較優勢指數(RCAI,在公式中表達為“IRCA”)是用來衡量一國產品或產業在國際市場上是否具有競爭優勢的最常見的指標,通過描述一國的某一產品相對出口的情況來判斷該產品是否具有比較優勢。公式表示為:

式中:Xi,j為國家j出口產品i的出口值;Xt,j為國家j的總出口值;Xi,w為世界出口產品i的出口值;Xt,w為世界總出口值。計算出來的數值越大,則該產品的國際競爭力就越大。如果數值小于1,則說明這個國家的該產業不具備國際競爭優勢;如果數值大于1 且小于2.5,則說明這個國家的該產業具備較強的國際競爭優勢;如果數值大于2.5,則說明這個國家的該產業具備極強的競爭優勢,具體見圖7。

圖7 我國2013—2022 年RCA 指數統計圖

2.2 指標分析及結論

通過以上三個指標分析可以得出,在2013—2022 年間我國船舶制造行業的造船產能利用和國際競爭優勢均具有不斷增強的趨勢。盡管十年間國際局勢動蕩、全球經濟下行的問題仍然存在,新冠疫情也給我國船舶制造行業帶來極大沖擊,但我國船舶制造行業仍以積極向好的趨勢發展,我國船舶行業在國際船舶市場的競爭優勢和地位也在提高。

3 十年來我國船舶制造業競爭力提升的五大要素分析

國際競爭優勢是美國哈佛大學教授邁克爾·波特在《國家競爭優勢》一書中提出的,在自由的國際貿易條件下,一國特定產業與其他國家的企業相比是否具有更強的國際競爭優勢,即是否具備更高的生產力和生產效率,可以從該國是否具備有利于企業發展的環境和有利要素來判定。因此,本文將從生產要素、需求狀況、相關和支持性產業、機遇和政府這五大要素來對我國船舶制造業的國際競爭優勢進行分析。

3.1 造船基本生產要素奠定根基

3.1.1 鋼材

作為制造業最為重要的原材料之一,鋼材在船舶制造業所需原材料占比中高達70%~75%,由于船舶易受海水腐蝕和風浪沖擊,且船舶本身形狀和加工方法復雜,因此船體用鋼的要求較為嚴格。圖8 是我國2018—2022 年造船板和高強度船板產量,以及我國造船用鋼消耗量。

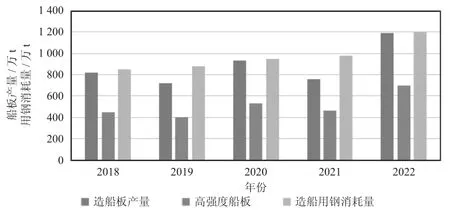

圖8 我國造船版產量情況

從圖8 可以看出,2018—2022 年我國造船板產量和高強度船板產量整體呈上升趨勢,與此同時,隨著我國船舶訂單量的上漲,我國的造船用鋼消耗量也逐年上升,在2022 年用鋼總量就超過1 200 萬t。并且在“一帶一路”全球倡議不斷深化的趨勢中,我國與沿線國家的貿易往來會更加頻繁,各國建造或進口船舶和租船的需求仍會擴大,未來船舶制造行業用鋼需求將持續上漲,而我國應加快造船板的生產和擴大產量,以滿足不斷增長的造船用鋼需求。

3.1.2 人才

船舶制造業技能型人才是幫助船舶制造業突破瓶頸、開拓市場和保持國際競爭力的重要因素,培養技能型人才也是推動智能船舶制造業重要保障之一。

在我國,高技能人才培養滯后、人才供給結構失衡的問題仍然存在,尤其是在船舶制造行業,高技能人才短缺問題更為突出。2022 年全國兩會期間,南通大學校長施衛東指出,我國船舶高技能人才占技能勞動者的比例較小,遠低于日、德等發達國家;同時技能人才結構不合理,仍以初、中級技能人才為主;此外,船舶專業院校招生難,船企招聘難,學歷要求與技能要求不合理等問題在未來很長一段時間內得不到有效解決。

3.1.3 技術

波特在鉆石理論中提出,技術和創新是一個企業維持長久國際競爭力的主要因素。目前,船舶制造業已經逐漸從勞動力密集型產業向技術密集型產業轉變,而船舶的智能化制造水平和技術創新水平的高低將是決定一國船舶制造業是否能在國際船舶市場上具備長久、顯著的競爭優勢的關鍵所在。

在“一帶一路”和“海上力量建設”戰略的推動下,我國船舶智能制造技術受到更多關注和資金投入,人工智能、射頻識別和虛擬仿真技術在船舶制造領域的應用日益廣泛。從外部影響因素的角度來看,盡管我國船舶智能制造技術經過多年發展,取得了一定成就,但與其他發達國家相比,我國的智能制造起步較晚,研究程度較低,產業鏈結構不夠完善,外部市場環境不夠穩定,智能制造技術的應用和研發方面存在著明顯的不足。

3.2 市場需求多元旺盛

我國船舶制造市場的建造和出口貿易主要以集裝箱船、散貨船、油船這三類運輸船為主。

從表9 可以看出,2013—2022 年我國普通運輸船出口金額逐漸下降,出口金額占船舶總出口金額比重也在減少,三類主要出口船舶占船舶出口總金額的比重由2013 年的68.20%下降至2022 年的51.90%,出口占比下降16.3 個點。這說明在十年期間,國外用戶對我國普通運輸船舶的進口需求不斷減少,在綠色低碳和智能化導向的的船舶制造業市場中,高技術、高附加值船舶逐漸替代普通運輸船舶進口;同時這也可以體現出我國在合理調整船舶出口結構,對船舶制造業進行轉型升級,不斷縮小對于技術要求較小、出口競爭優勢不大的普通船型的建造和出口,將更多的資金和技術研發投入到更高技術占比要求的船型中,以增強我國船舶制造行業的國際競爭優勢,在國際船舶市場中占據更多的國際市場份額。

表9 我國運輸船船舶出口貿易情況

3.3 船舶制造相關產業互相促進

3.3.1 船舶配套設備供應

十年來,我國不斷加強船舶配套產業的制造水平,從強調船舶配套設備“本土化”到開發全產業鏈高質量、可持續利用的船舶配套設施,從2013 年著力研發智能低速柴油機出發,2016 年我國一些船舶配套設備和系統取得重要突破,行業發展短板有所彌補;2017 年我國船舶市場加強關鍵核心技術研發力度,打破長久以來國外技術壟斷;2022 年,我國在國產船用主機、船用鍋爐、船用起重機、船用燃氣供應系統(FGSS)等配套設備上有了新的突破,船舶配套設備供應鏈水平持續增強,船舶行業整體實力有了明顯提升,船舶制造業的國際競爭優勢也不斷提高。

3.3.2 海上氣象導航系統

從與船舶行業緊密相關的一類支持性行業——海上氣象導航系統的發展來看,我國仍不具備精密且完備的氣象數據導航系統來支撐我國船舶制造行業走向智能化、自主化的方向發展,這也是影響我國船舶產業國際競爭優勢的重要因素之一。

海上運輸最大的風險就來自于變幻莫測的海洋氣象,因此船舶氣象導航系統是船舶制造中必不可少的一項服務,而早期我國氣象衛星資源匱乏,氣象導航服務起步較晚,全球氣象觀測和預報的能力較弱,服務范圍小、客戶少的狀況持續多年,到目前我國在國際航行中也仍需依賴美國、日本等提供的氣象導航數據。

3.4 數字化、智能化、綠色發展機不可失

3.4.1 數字化發展帶來的機遇

數字化是指將經貿、服務、制造等實體領域的過程或其中的各項資源,通過網絡設備等轉化為數字形式,利用數字化設備、系統和軟件進行處理和管理,以便于提高效率、降低成本。

2023 年是“一帶一路”倡議提出十周年,利用數字經濟共建沿線經濟數字化建設已成為各國高質量建設和合作的重要關節點和突破口;黨的二十大報告也指出,要加快經濟發展,促進數字經濟和實體經濟深度融合,打造具有國際競爭力的數字產業集群。船舶制造業是我國制造業的重要組成部分,推動我國船舶制造業與數字經濟相融合,實施數字化轉型是非常必要且迫切的事實。

3.4.2 智能化發展帶來的機遇

與偏向數據處理的數字化發展不同,智能化更傾向于利用人工智能和機器學習等技術,升級設備、系統和產品,使其能夠擁有更高的智能水平,能夠自主感知、學習和決策,從而釋放更多的可操作空間和勞動力,以提高生產效率水平。

在“一帶一路”國際合作高峰論壇上,習近平總書記持續強調,要緊握智能化、網絡化、數字化發展,要加強基礎設施建設和跨境數字貿易往來,要促進生產資源高效配置和創新集聚,提升制造業的生產效率,釋放更多產能。當下全球制造業趨向現代化、智能化發展,全球船舶制造行業都在人工智能的幫助下轉型升級,同時全球航運市場對高新技術船舶、智能化數字化船舶等市場需求增加。因此,我國能否在科技飛速發展的當下完成船舶制造智能化的建設,對于我國船舶制造業的整體發展和海上航運的繁榮,以及對外貿易經濟有重大影響。

3.4.3 綠色發展帶來的機遇

在2023 年10 月第三屆“一帶一路”國際合作高峰論壇綠色發展高級別論壇上,“一帶一路”綠色發展北京倡議(以下簡稱倡議)正式發布,并納入第三屆高峰論壇主席聲明和多邊合作成果文件清單。在“一帶一路”綠色倡議的推動下,綠色清潔能源的制造重要性不斷提高,低碳可持續的制造業發展成為不可逆轉的趨勢。

在國際上,國際海事組織(IMO)提出溫室氣體減排目標,將加快全球航運減排的進程,對新造船市場產生積極推動作用,與此同時國際市場對綠色低碳船舶的需求加大,近年來,我國在新能源動力領域的研究也逐漸產出成果,新能源船舶研究逐漸成為我國未來船舶制造業的重要發展方向。

3.5 政府政策保駕護航

波特認為,一個國家或地區能否在提供一個有利于一國企業發展的環境,對這個企業或行業能否具有國際競爭優勢起到關鍵性作用。

在“一帶一路”全球發展倡議,2060 年碳中和目標和建設制造強國等國內大背景下,我國提出了要充分發揮我國超大規模市場的優勢,緊抓高質量建設和綠色低碳發展的國際趨勢,并通過各項政策法規的頒布幫助廠商吸引和利用外商投資,積極營造國際化和法治化的營商環境,鼓勵制造業不斷進行技術創新,為我國船舶制造行業提供了具有良性競爭特征的大市場。

4 “一帶一路”倡議下我國船舶制造業未來展望

4.1 加快船舶制造智能化、數字化轉型,提升勞作效率

勞動力效率是制約船舶制造行業生產效率和利潤的重要因素之一,而我國目前正面臨著人口紅利逐漸消失、勞動力效率較低的困境,并處于船舶制造業產業轉型和結構調整的關鍵時期;并且隨著我國“海上絲綢之路”倡議的逐步發展,我國與沿線各國的海上貨物貿易運輸往來必將增加,各類型貨物運輸船舶需求也會增大。

因此,我國要緊緊抓牢人工智能、數字經濟的時代紅利,推動船舶制造業智能化和數字化轉型,以此提高船舶制造行業的勞作效率,進而提高我國船舶制造業的國際競爭優勢。

4.2 加大對綠色低碳船舶和氣象導航系統的資金、技術投資

加快研發建造綠色低碳船舶的進度是我國船舶制造業在面對能源危機和“一帶一路”綠色發展倡議背景下的必然選擇,也是面對國際市場不斷增長的低碳船舶需求下的船舶制造業未來發展方向。為了增加綠色低碳、高質量船舶的供給,我國政府要不斷完善有關綠色技術創新的外商投資和污染物排放的政策法規,以激勵我國各大船廠在提高自身技術創新的同時,通過國內市場中的良性競爭提升在國際上的競爭優勢。

4.3 加大中國品牌宣傳推廣力度,尋求全球合作伙伴

2023 年是我國提出“一帶一路”全球發展倡議的第十周年,在這十年來,我國在國際上的地位不斷提高,經貿、金融、制造業等領域都得到快速發展,但在信息傳播技術飛速發展的當下,我國高質量船舶在國際上的推廣力度尚不夠強,還需要吸引更多的優質外商來華投資,因此在保持高質量建造船舶的同時,也應該抓住全球互聯網飛速發展所帶來的機遇,加強在全球市場上高性能多種類船舶的交流,積極尋找全球合作伙伴,為我國船舶出口尋求更多的出口訂單。

猜你喜歡

我愛學·笑話與口才(2025年3期)2025-02-24 00:00:00

艦船科學技術(2022年14期)2022-09-22 03:07:40

艦船科學技術(2022年2期)2022-03-29 01:12:44

趣味(語文)(2020年3期)2020-07-27 01:42:46

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

中國船檢(2017年3期)2017-05-18 11:33:09

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國衛生(2015年2期)2015-11-12 13:13:54

中國火炬(2014年11期)2014-07-25 10:31:58