制造業(yè)外貿(mào)企業(yè)面臨的困難和對(duì)策建議

2024-05-27 14:31:26翟威鋒郭小童

現(xiàn)代工業(yè)經(jīng)濟(jì)和信息化 2024年2期

翟威鋒, 鞠 偉, 郭小童

(1.廣州賽寶認(rèn)證中心服務(wù)有限公司, 廣東 廣州 510000;2.工業(yè)和信息化部電子第五研究所, 廣東 廣州 510000)

0 引言

2022 年,我國經(jīng)濟(jì)受到多重壓力,但是外貿(mào)領(lǐng)域貿(mào)易順差創(chuàng)歷史新高,全年出口總值同比增加7%至紀(jì)錄高位3.59 萬億美元,進(jìn)口增速為1.1%,貿(mào)易差額增速為30.9%,全年貿(mào)易差額為8 776 億美元,這些充分證明中國制造具有強(qiáng)大的韌性和優(yōu)勢[1-2]。但是,外貿(mào)形勢整體趨于嚴(yán)峻,呈現(xiàn)占美進(jìn)口比例持續(xù)降低、海運(yùn)市場不振、外貿(mào)就業(yè)形勢嚴(yán)峻三個(gè)特征,需要引起高度關(guān)注。

1 當(dāng)前外貿(mào)面臨困難的三個(gè)特征

1.1 我國占美國進(jìn)口總額比重持續(xù)下降

從總量看,美國商務(wù)部2 月7 日公布的數(shù)據(jù)顯示[3],美國2022 年從中國進(jìn)口了5 370 億美元產(chǎn)品,低于從歐盟進(jìn)口的5 530 億美元(不含英國)。2022年,中美兩國雙邊貿(mào)易額為7 295.47 億美元,低于加拿大(8 044.48 億美元)和墨西哥(7 835.83 億美元),2019 年以來我國首次不再是美國第一大貿(mào)易伙伴國地位。從占比看,自2018 年開始,美方逐漸限制與中國的進(jìn)口貿(mào)易,雖然美自我國進(jìn)口總量增加,但我國占比卻逐年減少。2017 年到2022 年美國進(jìn)口總額由23 429.1 億美元快速增加到39 578 億美元,但是進(jìn)口總額中我國占比卻由2017 年21.58%降至13.67%,5年間下降了近8%。

1.2 國際海運(yùn)市場從“一箱難求”轉(zhuǎn)變?yōu)椤傲績r(jià)齊跌”

從運(yùn)量看,從2021 年一箱難求到如今的空箱遍地,國內(nèi)外多個(gè)港口運(yùn)輸已經(jīng)逐漸下行,“空箱堆積”的壓力越來越大。全球集裝箱交易平臺(tái)Container xChange 數(shù)據(jù)顯示,近幾個(gè)月來,北歐安特衛(wèi)普港、北美洛杉磯港、芝加哥港等港口40 英尺集裝箱CAx,(CAx 為集裝箱可用指數(shù),可以量化全球主要港口的集裝箱可用性,超過0.5 說明該港口的集裝箱設(shè)備有剩余,而低于0.5 則表示集裝箱設(shè)備不足。)均高于0.75,芝加哥港CAx 近期曾高達(dá)0.92。2023 年第6 周(2 月5—11 日),上海港的40 英尺集裝箱CAx 高達(dá)0.64,已經(jīng)連續(xù)11 周在0.6 上方。而2020 年11 月—2021 年12 月,上海港的指數(shù)曾多次低于0.1。從運(yùn)價(jià)看,2023 年1 月從亞洲到美東的即期運(yùn)價(jià)相比去年1 月降低了84%,從亞洲到美西的運(yùn)價(jià)相比2020 年1 月降低了11%。中國出口集裝箱運(yùn)價(jià)綜合指數(shù)(CCFI)是集裝箱運(yùn)輸市場價(jià)格變化的“晴雨表”,自2022 年2 月11 日CCFI 指數(shù)創(chuàng)下3 587.91 點(diǎn)歷史最高點(diǎn)之后,2023 年3 月3 日最新指數(shù)顯示已下跌至1 057.68 點(diǎn),下降幅度達(dá)到239.22%,基本回到2019年疫情爆發(fā)前水平。

1.3 外貿(mào)訂單減少導(dǎo)致就業(yè)崗位不足

2022 年下半年全球制造業(yè)周期加速走弱,我國出口需求也快速走弱,特別是2022 年12 月對(duì)美國、歐盟、日本、東盟的出口增速分別為-19.5%、-17.5%、-3.3%、7.5%,對(duì)歐盟的出口增速回落最多為6.9 個(gè)百分點(diǎn),僅對(duì)東盟的出口增速還保持了正增長。外貿(mào)“訂單荒”導(dǎo)致很多工廠企業(yè)面臨著無單可做的窘境,部分外出務(wù)工人員面臨工價(jià)下降、沒廠招人的狀況。

2 當(dāng)前面臨困難的原因分析

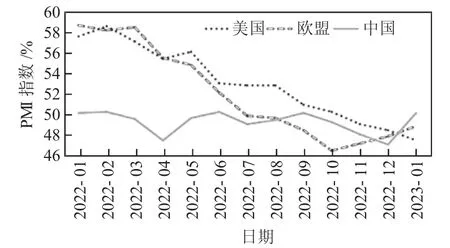

1)國外政治形勢動(dòng)蕩導(dǎo)致歐美居民消費(fèi)能力下降,總體外部需求持續(xù)減弱。一是為應(yīng)對(duì)新冠疫情沖擊,美聯(lián)儲(chǔ)開始采取了極度寬松的財(cái)政和貨幣政策,自2020 年2 月—2022 年3 月末,美聯(lián)儲(chǔ)總資產(chǎn)規(guī)模由4.2 萬億美元迅速擴(kuò)張至近9 萬億美元,兩年時(shí)間累計(jì)增長超1 倍。美元流動(dòng)性的“大放水”,導(dǎo)致家庭和企業(yè)財(cái)務(wù)狀況異常強(qiáng)勁,美國進(jìn)口總額大幅提升。面對(duì)國內(nèi)持續(xù)通脹,2022 年3 月開始美聯(lián)儲(chǔ)連續(xù)7次大幅度加息,降低了市場流動(dòng)性,企業(yè)融資成本上升,居民消費(fèi)需求減弱,導(dǎo)致美國國內(nèi)的市場需求持續(xù)減弱,具體見表1。二是俄烏沖突導(dǎo)致歐洲能源危機(jī),居民消費(fèi)意愿和能力也顯著下降。2022 年下半年開始,歐美PMI 指數(shù)逐漸降低(如圖1 所示),并低于50%的枯榮線,意味著歐美經(jīng)濟(jì)活動(dòng)呈萎縮狀態(tài)。

圖1 歐美2022 年1 月—2023 年1 月PMI 指數(shù)曲線

表1 2021 年11 月—2022 年12 月美國加息及CPI 表

2)市場、政治等因素加速制造業(yè)外遷,導(dǎo)致我國大量外貿(mào)訂單轉(zhuǎn)移到東南亞等國家。從主動(dòng)外遷看,伴隨著經(jīng)濟(jì)轉(zhuǎn)型發(fā)展,我國制造業(yè)的發(fā)展環(huán)境面臨著人口紅利逐漸消失、土地成本快速增長、產(chǎn)業(yè)升級(jí)趨勢愈發(fā)明顯等情況,部分外資企業(yè)必然會(huì)由于制造產(chǎn)品成本優(yōu)勢逐漸被“稀釋”而選擇主動(dòng)外遷,部分中資企業(yè)也基于謀求低生產(chǎn)成本和追逐比較優(yōu)勢也開始向國外布局產(chǎn)業(yè)鏈。從被動(dòng)外遷來看,雖然當(dāng)前主要以對(duì)勞動(dòng)力成本比較敏感的中低端制造業(yè)生產(chǎn)與加工環(huán)節(jié)、中高端制造業(yè)的加工環(huán)節(jié)、對(duì)勞動(dòng)力素質(zhì)、供應(yīng)鏈網(wǎng)絡(luò)和基礎(chǔ)設(shè)施等依賴不高的產(chǎn)業(yè)鏈環(huán)節(jié)外遷為主,但由于中美貿(mào)易摩擦、美歐日等發(fā)達(dá)國家產(chǎn)業(yè)鏈“去中國化”戰(zhàn)略,會(huì)加大我國中高端產(chǎn)業(yè)鏈被動(dòng)外遷的風(fēng)險(xiǎn)。

3 對(duì)策建議

1)線上貿(mào)易和線下“走出去”有效結(jié)合,實(shí)現(xiàn)“把樣品、設(shè)計(jì)帶出去,把訂單、客戶請(qǐng)進(jìn)來”。一是要引導(dǎo)、鼓勵(lì)企業(yè)充分利用跨境電商、海外倉等開展線上貿(mào)易,采用數(shù)字化手段挖掘外貿(mào)潛力。二是各級(jí)政府要出臺(tái)更多普惠金融、穩(wěn)崗就業(yè)等普惠性政策,及時(shí)跟進(jìn)了解、切實(shí)解決企業(yè)可能遇到的困難問題,積極為外貿(mào)企業(yè)跨境“搶單”往來提供更多便利。“千封郵件不如一次見面”,支持有條件的地方擴(kuò)大境外辦展規(guī)模。三是要充分發(fā)揮駐外使領(lǐng)館、經(jīng)商機(jī)構(gòu)、中外商會(huì)、多邊框架合作機(jī)制等的作用,及時(shí)共享各國市場的供求信息[4-5]。

2)加快優(yōu)化出口貿(mào)易商品結(jié)構(gòu),加大高端制造、高附加值、自有品牌產(chǎn)品的出口。一是面對(duì)歐美等傳統(tǒng)市場對(duì)我國中低端日用品購買力下降的局面,既要加快推進(jìn)轉(zhuǎn)型升級(jí),在產(chǎn)品質(zhì)量、生產(chǎn)技術(shù)上下功夫,提高產(chǎn)品質(zhì)量和競爭力,努力從產(chǎn)業(yè)鏈微笑曲線下方向兩端攀升;也要積極拓展新興工業(yè)國家市場,尤其是除日韓之外的亞洲市場、東歐市場和南美市場等。二是加大高端制造、高附加值、自有品牌產(chǎn)品的出口,特別是高鐵、特高壓、航空航天、人工智能、新能源汽車、生物醫(yī)藥、高端裝備、高檔快消品等的出口貿(mào)易比例,提升中國制造的國際競爭力。

3)積極引導(dǎo)消費(fèi),堅(jiān)持以內(nèi)需改善帶動(dòng)經(jīng)濟(jì)增長。一是努力打通出口和內(nèi)銷不同運(yùn)營機(jī)制之間的障礙,尤其是在銷售渠道、知識(shí)產(chǎn)權(quán)、國內(nèi)外生產(chǎn)標(biāo)準(zhǔn)、產(chǎn)品品牌等具體困難,引導(dǎo)和培養(yǎng)國內(nèi)消費(fèi)習(xí)慣。二是千方百計(jì)擴(kuò)大內(nèi)需,堅(jiān)持適當(dāng)超前投資基礎(chǔ)設(shè)施建設(shè),聚焦新一代信息技術(shù)、新能源、新材料等重點(diǎn)領(lǐng)域,培育壯大新興產(chǎn)業(yè),打造新的增長引擎,促進(jìn)就業(yè)從而拉動(dòng)消費(fèi)增長。

現(xiàn)代工業(yè)經(jīng)濟(jì)和信息化2024年2期

現(xiàn)代工業(yè)經(jīng)濟(jì)和信息化2024年2期

- 現(xiàn)代工業(yè)經(jīng)濟(jì)和信息化的其它文章

- 配網(wǎng)檢修中的自動(dòng)化與智能化的融合發(fā)展研究

- 精益生產(chǎn)發(fā)展史對(duì)中國式生產(chǎn)管理的啟示

- 地理標(biāo)志保護(hù)策略在特色關(guān)藥產(chǎn)業(yè)發(fā)展中的作用分析★

- CO 監(jiān)測報(bào)警系統(tǒng)常見問題及解決策略分析

- 蕪湖市數(shù)字經(jīng)濟(jì)發(fā)展現(xiàn)狀及路徑研究

- 西安汽車“兩業(yè)融合”發(fā)展對(duì)策研究★

——基于上海汽車集團(tuán)股份有限公司的經(jīng)驗(yàn)啟示