基于財務戰略矩陣的家電制造企業財務優化研究

——以浙江蘇泊爾股份有限公司為例

2024-05-27 14:31:28朱超群李江峰

現代工業經濟和信息化 2024年2期

朱超群, 李江峰

(1.臨海市民政局, 浙江 臺州 317000;2.臨海市民政綜合救助中心, 浙江 臺州 317000;3.揭陽日報社, 廣東 揭陽 522000)

0 引言

隨著全球經濟放緩,家電制造業面臨著日益激烈的市場競爭和多樣化的消費需求,這對企業的財務管理能力提出了更高要求。有效的財務管理策略能夠幫助企業在激烈的市場競爭中保持優勢,適應市場變化。在眾多財務管理工具中,財務戰略矩陣以其獨特的視角和實用性,為企業財務優化提供了新思路。該矩陣從價值創造和資金余缺兩個維度出發,量化分析企業的財務狀況,為企業制定財務戰略提供科學依據。通過財務戰略矩陣,企業能夠更加清晰地認識到自身在財務管理中的優勢和不足,從而采取有針對性的措施。

1 財務戰略矩陣概述

財務戰略矩陣是綜合考慮企業價值創造和資金狀況的財務分析工具,其理論基礎堅實,實用性強。該矩陣基于兩個關鍵維度,進而劃分為四個象限,即增值型現金短缺、增值型現金剩余、減損型現金剩余和減損型現金短缺四類企業[1]。增值型現金短缺企業通常處于快速發展階段,面臨較大的資金需求;增值型現金剩余企業則在創造價值的同時,資金狀況較為寬裕;減損型現金剩余企業雖資金充足,但價值創造能力較弱;減損型現金短缺企業則面臨雙重困境,資金緊張且價值創造能力不足。四個象限分別代表了企業在財務管理中的不同狀態,為企業提供了科學的財務狀況分類。

財務戰略矩陣不僅能夠反映企業當前的財務狀況,還能夠揭示企業所處的生命周期階段。例如,處于成長期的企業可能更多地出現在增值型現金短缺象限,而成熟期的企業則可能位于增值型現金剩余象限。通過對財務戰略矩陣的深入分析,企業可以根據自身所處的象限和生命周期階段,制定出更加合理的財務戰略。

2 蘇泊爾財務戰略矩陣的構建

2.1 企業簡介

蘇泊爾注冊地為浙江臺州,是中國家電制造業的重要力量。蘇泊爾以炊具起家,逐步發展成為涵蓋小家電、廚衛電器、家居生活電器等領域的綜合型家電企業。蘇泊爾在中國市場上擁有強大的品牌影響力,在國際市場也表現不俗,2022 年外銷占比約為營業收入的25.75%。蘇泊爾的營業收入保持長期的穩定增長態勢,公司營業收入自2012 年的68.89 億元增長到2022 年的201.70 億元,展現了優秀的盈利能力。2022 年其營業收入下降6.55%,但凈利潤卻增長6.43%,主要得益于產品結構的改善和直營零售占比的提升。

2.2 財務戰略矩陣的橫坐標

財務戰略矩陣中的橫坐標是銷售增長率和可持續增長率的差額。銷售增長率體現了企業在一定時期內銷售額的增長情況,是衡量企業市場擴張和業務增長的關鍵指標。可持續增長率則表示在不改變現有經營效率和財務政策的前提下,企業所能實現的最大銷售增長率。該指標考慮了公司的利潤率、資產周轉率、財務杠桿和分紅政策,提供了衡量企業增長潛力和現金流風險的綜合視角。蘇泊爾的財務戰略矩陣橫坐標計算結果見表1。

表1 可持續增長率和銷售增長率計算表

2.3 財務戰略矩陣的縱坐標

財務戰略矩陣的縱坐標為經濟增加值(EVA),是稅后凈營業利潤(NOPAT)減去資本成本。EVA 作為衡量企業創造價值的關鍵指標,不僅反映了企業的盈利能力,并考慮了資本成本,這一指標是將企業的會計利潤轉化為經濟利潤,評價企業經營是否真正創造經濟價值。

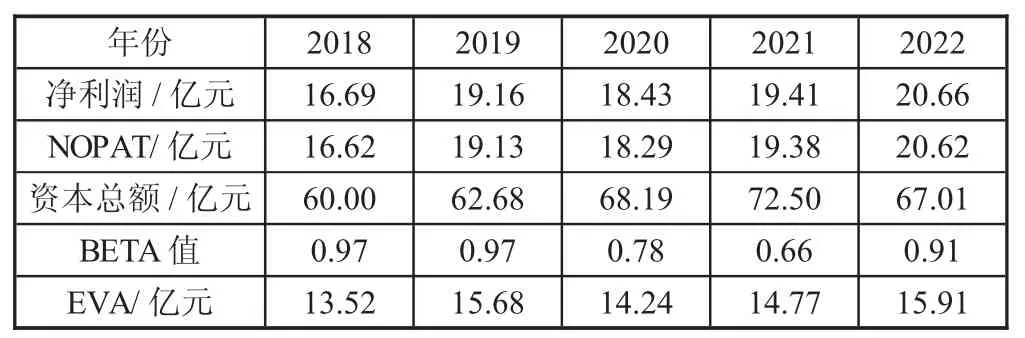

分析EVA 的變化能夠幫助理解企業的價值創造能力和資本效率。NOPAT 反映了蘇泊爾扣除稅項后的實際營業利潤,而資本總額則是企業為實現利潤所投入的資本。BETA 值是衡量企業相對于市場風險的指標,采用滬深交易所股票250 個交易日流通股的市值加權。通過計算可得出蘇泊爾的EVA 值,結果見表2。

表2 蘇泊爾2018—2022 年EVA 計算表

2.4 矩陣的構建與評價

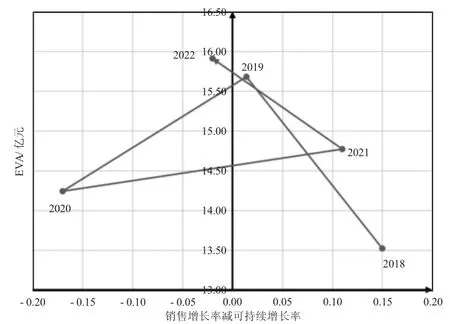

對上文中的縱橫坐標數據進行整理,可以繪制出蘇泊爾的財務戰略矩陣圖(見圖1),蘇泊爾的財務狀態表現出明顯的年度波動。從橫坐標來看,蘇泊爾在2018 年、2019 年和2021 年出現資金短缺情況,在2020 年和2022 年則表現出資金剩余的狀態。從縱坐標EVA 來看,蘇泊爾的EVA 值在2019 年達到次高點,2020 和2021 年的EVA 出現小幅回落,這與疫情沖擊、市場環境變化和公司內部經營效率下降有關。但是企業2022 年的EVA 達到近年高點,表明公司通過調整策略,改善了其價值創造能力和資本效率。

圖1 蘇泊爾財務戰略矩陣圖

整體來看,蘇泊爾在2018—2022 年有3 年處于矩陣的第一象限,并表現出向第二象限運行的趨勢,推薦其采取穩健型財務戰略,如穩健擴大投資規模、提高股利支付率。若與企業生命周期理論相結合,表明企業正處于由初創期向成熟期轉換的階段,企業應致力于探索新的利潤增長點,并充分利用剩余資金,適當提升企業的銷售增長率,為股東創造更多經濟價值。

3 蘇泊爾財務優化建議

3.1 選擇穩健型財務戰略

蘇泊爾在財務戰略矩陣中的位置決定公司應選擇穩健型的財務戰略。具體而言,穩健型財務戰略要求企業在風險控制與投資機會之間尋找平衡。蘇泊爾應適當擴大投資,以支持創新和技術的發展,同時充分利用剩余資金,確保投資的效益與回報[2]。創新投入不僅僅局限于產品和技術,也應包括改善消費者體驗和服務質量。此外,開拓海外市場對于實現長期增長同樣至關重要,蘇泊爾可以利用其在國內市場的成功經驗,結合本土化策略,繼續擴大外銷占比,增強全球競爭力。

3.2 成本優化與精益生產

成本優化和精益生產是蘇泊爾提升財務表現的關鍵。面對原材料價格上漲等外部不利因素,蘇泊爾需通過推行智能制造和精益生產,提高生產效率,減少原材料浪費,降低生產成本[3]。公司應提高工業體系的市場快速反應能力,實現從原材料采購到產品生產的全流程優化。在“雙碳”戰略的背景下,蘇泊爾更應致力于綠色運營,通過責任供應、低碳物流等實踐,提高資源利用率,履行環境責任。這不僅能降低成本,還能提升品牌形象,增強消費者的信任和忠誠度。

3.3 動態監測財務戰略矩陣的變動情況

財務戰略矩陣的動態監測對企業至關重要,它可以幫助企業及時調整市場和經營策略,以適應內外部環境的變化。在資金短缺時期,蘇泊爾需要加強現金流管理和籌資活動,確保有足夠的資金支持業務的增長。而在資金充裕時期,蘇泊爾則應著眼于資金的有效運用,例如加大研發投入和市場擴張,以促進長期價值的增長。同時,蘇泊爾應持續關注EVA 等關鍵財務指標的變化,確保其稅后凈營業利潤高于資本成本,真正為股東創造價值。

4 結語

家電制造業關系到每個家庭的日常生活,它的發展水平直接影響消費者的生活質量和幸福感。蘇泊爾作為浙江乃至全國家電制造業的杰出代表,其財務管理水平的優化不僅能夠增強自身的競爭優勢,更能為整個行業的發展提供動力。通過財務戰略矩陣分析,希望蘇泊爾能持續優化財務戰略,加速降本增效步伐,推動家電制造業的持續健康發展。

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國外匯(2019年18期)2019-11-25 01:41:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

商周刊(2017年23期)2017-11-24 03:23:53

河南水利年鑒(2017年0期)2017-05-19 02:29:27