中國碳市場下發電企業碳成本傳導率及動態特征

2024-05-29 12:00:26魏億鋼朱榮琦譚瀧硯

中國人口·資源與環境 2024年3期

關鍵詞:發電企業

魏億鋼 朱榮琦 譚瀧硯

摘要 深化中國碳市場建設、促進發電企業碳排放成本向下游需求側科學傳導是加快經濟社會全面綠色低碳轉型的重要政策著力點。合理的碳成本傳導率不僅能激發企業減排動力,還可以將碳排放成本通過提高電力價格的方式向消費端轉嫁,引導其節約用電,從而推動碳市場在更大范圍內形成減排效應。該研究基于發電企業經營行為的微觀視角,將碳排放成本納入企業的投資決策范疇,在充分考慮排放強度、風險偏好和采納低碳技術意愿等異質性因素的基礎上,構建了基于Agent的碳成本傳導評估模型。通過模擬發電企業在面對有限信息時的策略選擇,探討了2021—2030年中國碳市場下發電企業碳成本傳導率的變化趨勢,并分析了不同的市場機制設計和低碳技術對碳成本傳導率的作用影響。研究發現:①發電企業碳成本傳導率呈現“緩慢增長—快速上升—保持高位”的動態特征。②初始碳價、市場規制系數和拍賣比例等市場機制設計均對發電企業碳成本傳導率產生正向作用。具體地,初始碳價的增長會在短期內推高碳成傳導率,作用效果在中長期將逐漸減弱;市場規制系數對碳成本傳導率的推動作用存在門檻效應;隨著拍賣比例的提高,企業的排放成本將會增加,進而引起碳成本傳導率升高。③低碳技術能夠緩解碳排放約束下發電企業的經營成本壓力,避免碳成本傳導率過度上升。該研究不僅為發電企業碳成本傳導問題的探究提供了理論支撐,還為健全中國碳市場的機制設計提供了實踐指引。

關鍵詞 碳市場;發電企業;碳排放成本;傳導率;低碳技術

中圖分類號 F426. 2 文獻標志碼 A 文章編號 1002-2104(2024)03-0050-10 DOI:10. 12062/cpre. 20230722

為積極應對氣候變化,中國政府莊嚴承諾“二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和”(簡稱“雙碳”目標)[1]。碳排放權交易市場(以下簡稱碳市場)具有靈活透明、優化資源配置、降低全社會減排成本和激勵企業技術創新等特點[2-4],被廣泛認為是推動中國實現“雙碳”目標的關鍵政策工具[5]。2021年7月,中國碳市場正式啟動上線交易,發電行業成為首個納入對象。同時,隨著中國深化電價市場化改革,電力交易價格上下浮動范圍逐步擴大,這將對發電企業的生產經營造成直接且深遠的影響[6]。發電企業的碳成本傳導是指在碳市場中,企業將一定比例的碳排放成本以電力價格的形式轉嫁至下游需求側的現象[7],其程度大小一般用碳成本傳導率表示[8]。過高或過低的碳成本傳導率均會引起發電企業與下游需求側減排責任分擔的公平性問題[9]。一方面,傳導率過高意味著發電企業通過提高電價的方式將碳排放成本向下游傳遞,利用免費碳配額獲得“意外收益”(Windfall Profit)[10]。另一方面,傳導率過低則意味著發電企業將承擔較高的碳排放成本,擠壓其合理利潤。因此,如何在中國碳市場下適時適度優化機制設計以保證碳成本傳導率在合理區間是當下亟待解決的問題,具有重要的政策及理論價值。本研究利用2020年1 107家發電企業的生產和排放數據,通過設定各類基于智能體(Agent)在中國碳市場中的決策行為和復雜交互規則,探討了2021—2030年發電企業碳成本傳導率的動態特征。與以往實證研究大多依靠即期比較或事后分析不同[11-12],基于Agent的建模方法能夠準確刻畫現實市場運行中的諸多不確定性和決策行為過程[13],進而更好地探討各類Agent復雜交互所產生的“涌現”現象。本研究將為政府從碳成本傳導角度優化中國碳市場機制設計提供參考建議。

1 文獻綜述

現有文獻關于碳排放成本向電價傳導的研究主要從理論分析和傳導率估計兩個方面展開。在理論分析領域,Sijm等[14-15]、Kim等[16]、何姣等[17]從市場結構方面歸納出影響碳成本傳導的主要因素,包括市場競爭程度,供需彈性、可用容量水平和企業數量等。進一步地,Chernyavs等[18]探討了其他影響因素,包括峰時與谷時的載荷曲線、不同類型企業的進入順序等。同時,市場機制設計也會對碳成本傳導產生影響[19-21]。Jouvet等[22]指出碳成本傳導取決于地區實際碳排放量、碳配額總量和分配方式的變化。

針對碳成本傳導率的估計,現有文獻主要采用計量經濟分析和技術經濟仿真兩種研究方法。由于歐盟碳市場較為成熟,有關計量研究大多基于歐盟國家的面板數據展開[23]。Hintermann[9]基于結構計量模型,評估了歐盟碳市場中價格變化對電力供需關系的影響,進而測算出相應的碳成本傳導率。在其他國家地區碳市場,Nelson等[24]、Nazifi等[25-26]研究了澳大利亞市場內碳價與電價之間的相互關系。李興等[6]基于中國試點碳市場的面板數據,估算了碳價對工業電價和居民電價的傳導率。技術經濟優化模擬方法則是基于市場運行機制,依托不同的參數假設和情景設計來評估碳排放成本對電價的影響[27]。例如,Kara等[23]使用隨機動態規劃來模擬電力市場的運行。結果發現,芬蘭等北歐國家碳價每增加1 歐元/t,電價將上升0. 74 歐元(/ MW·h)。仿真研究能夠清晰地展現碳成本傳導的動態變化趨勢,為碳市場與電力市場之間的協同優化提供參考建議。

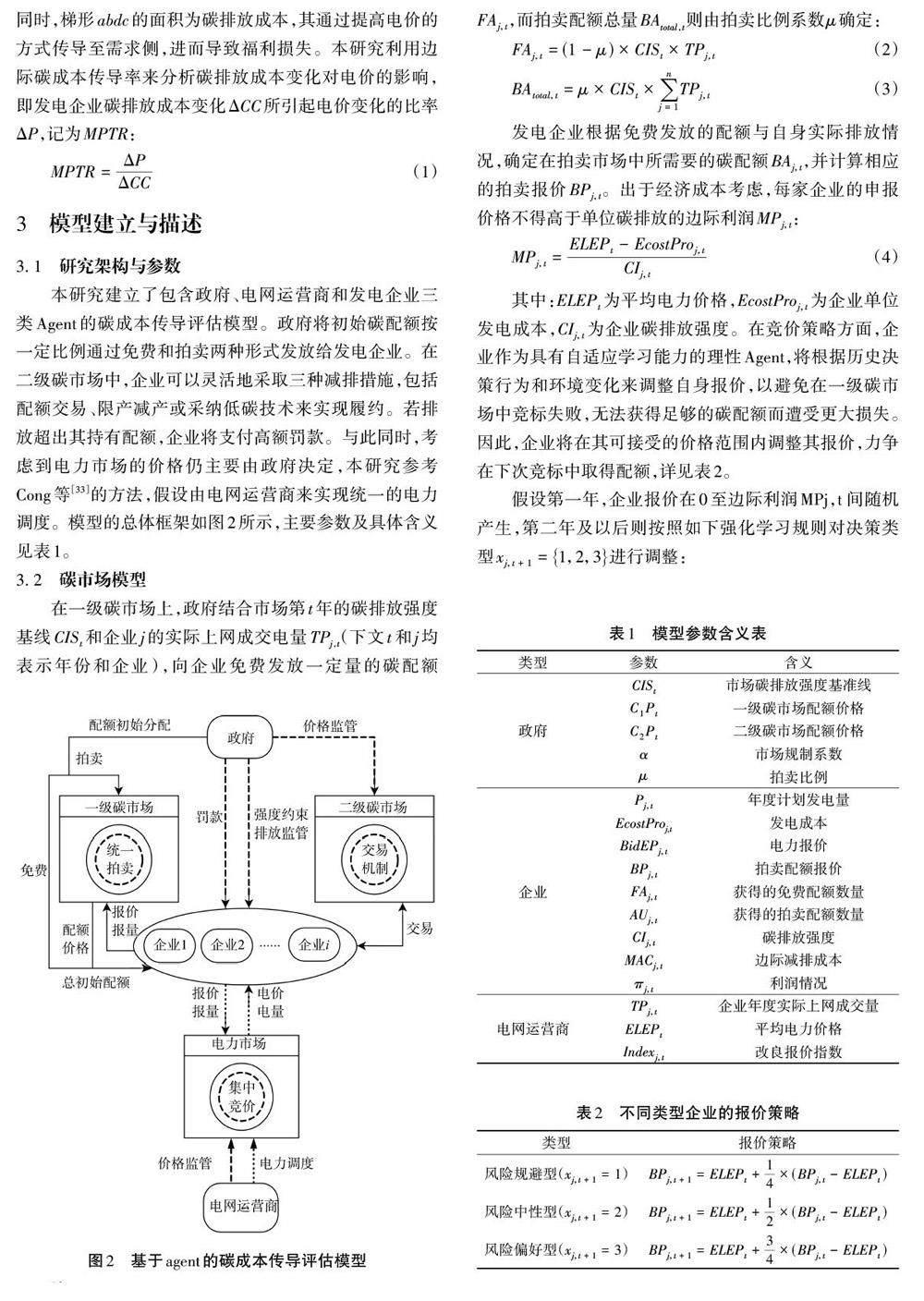

關于碳成本傳導的技術經濟模擬,相關研究取得了重要進展,但仍存在一些不足:首先,現有研究大多從宏觀層面分析完全競爭市場下發電企業碳成本傳導應達到的理想均衡狀態,并未將碳排放成本納入微觀決策行為的考慮范疇。其次,針對中國碳市場的研究經驗和應用不足。大多國外文獻僅針對西方市場經濟而論,缺少基于中國市場機制下碳成本傳導率的估計,特別是對中國碳市場參數體系全面系統的模擬,包括碳價水平、基于強度的配額分配方法和拍賣機制的設計等。最后,忽略了碳市場與電力市場間的耦合作用。一些文獻僅僅對單一市場進行建模或者對模型進行高度簡化,導致市場規則與實際情況存在差異,難以真實反映市場機制設計對發電企業碳成本傳導率的作用差異。鑒于此,本研究對中國碳市場下發電企業碳成本傳導率的變化趨勢展開深入研究,主要邊際貢獻在于:第一,從決策行為角度出發,模擬發電企業在面對排放約束時的策略選擇,包括產量調整、低碳技術采納和配額交易等,并充分考慮碳價與電價之間的內生關聯,構建符合中國國情的碳市場參數體系和運行機制。第二,著重細化發電企業的諸多異質性技術經濟屬性,包括排放強度、風險偏好、采納低碳技術意愿等因素。特別是在企業邊際減排成本方面,區別于傳統模型中將其忽略[28]或者是將其模擬成相同的減排成本曲線[29-30]。本研究基于發電企業主流的節能減排技術和企業排放強度數據,運用對數邊際減排成本曲線估算出每家企業的邊際減排成本[31]。第三,引入強化學習算法[32],使得發電企業具備學習能力,可以根據市場中歷史競標策略和收益情況來調整自身競標配額價格。自適應算法的引入為提高模型的準確性和穩健性提供了強有力的支撐。

2 發電企業碳成本傳導原理

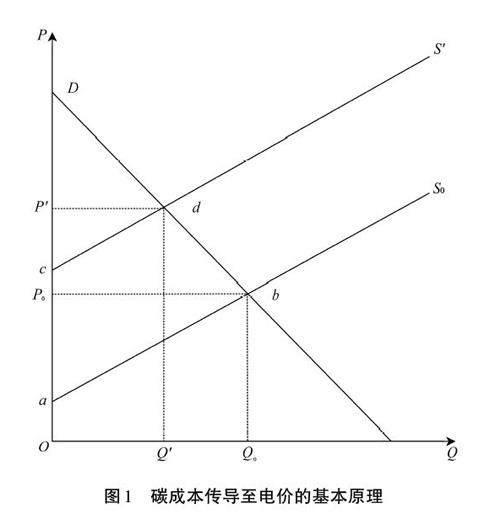

圖1展示了碳排放成本傳導過程中電價和社會福利的變化情況。假設市場需求彈性為0,即電力需求曲線為線性遞減直線D,電力供給曲線為右上方遞增直線S0。在碳排放約束下,碳排放成本將包含至企業總成本中,此時電力供給曲線將由S0 上移至S′。相應地,電力價格由P0上移至P′。從社會福利的角度分析,在引入碳市場前,發電企業的生產者剩余為三角形abP0 的面積。在引入碳市場后,發電企業的生產者剩余僅為三角形cdP′的面積,小于未引入碳市場時的生產者剩余,企業成本負擔加重。

4 數值模擬

4. 1 參數值和數據來源

本研究企業數據來自Global Energy Monitor數據庫中2020年1 176家正在運行的發電企業。為提升數據質量,剔除了部分數據存在缺失、明顯錯誤且無法修正的企業,并進行上下1%的縮尾處理,在排除極端值干擾的同時,更大程度保留樣本信息。最終,共得到1 107 家企業數據,總裝機容量為928 731 MW,占2020年火電裝機總容量的74. 6%。針對單位燃料消耗,參考Wang等[38]研究中采用的火電企業供電標準煤耗(約315 g(/ kW·h)),并轉化為原始燃料,即5 500 K動力煤的消耗量(約為400. 99g(/ kW·h))。針對碳排放強度,則根據動力煤的碳排放因子來計算其碳排放強度[39],約為841 g(/ kW·h)。此外,參考孫啟星等[40]對火電企業度電成本的測算研究,假設2020 年火電企業初始的固定發電成本Ecostj,t 為0. 359元(/ kW·h)。

在情景設置方面,結合相關文獻中碳成本傳導率范圍的界定[41],以100%完全傳導作為基準,當傳導率低于100% 時定義為欠傳導,超過100% 時定義為超額傳導。假設市場規制系數α(樣本內所有企業碳排放強度的分位數)決定碳排放基準線。α 越高代表碳排放基準線越低,免費發放的碳配額總量越少。針對配額拍賣比例μ,參照歐盟碳市場與中國試點碳市場的經驗,初期階段拍賣比例大多設置在0到10%之間[42-43]。依據真實市場場景,假設初始碳價為50元/t,市場規制系數為0. 4,拍賣比例為5%時為基準情景。此外,模型中涉及的市場交易和發電企業的決策行為是由非均衡環境演變而來,由于初始解的隨機性和模型中的某些參數,可能會導致結果出現偏差。因此,本研究將各類情景重復計算10次并取均值以確保模型的穩定性。

4. 2 結果討論

如圖4(a)所示,基準情景下,2021—2030年碳價由于配額需求持續增長而不斷上漲,平均價格從2021 年的47. 09元/t增長到2030年的71. 44元/t,提升了1. 52倍,其中,2022 年和2023 年的平均碳價分別為49. 39 元/t 和54. 15元/t。歷史數據顯示,2021—2023年中國碳市場真實碳價在41. 46~69. 52元/t范圍內波動[44],說明該模型能夠較好地反映中國碳市場的真實情況。同時,如圖4(b)所示,基準情景下,2021—2030年電價呈現穩步上升趨勢,平均價格從2021年的0. 39元(/ kW·h)增長到2030年的0. 50元(/ kW·h),提升了1. 28倍,其中,2022年平均電價為0. 43元(/ kW·h),與真實值0. 45元(/ kW·h)的誤差僅為4. 6%。

如圖5所示,基準情景下,隨著中國碳市場不斷完善,碳成本傳導率呈現“緩慢增長—快速上升—保持高位”的動態特征。借鑒張希良等[5]對中國碳市場發展的場景分析,本研究將碳成本向電價的傳導分為三個階段:第一階段為2021—2022年,中國碳市場處于建設階段,配額發放較為寬松,碳成本對電價的傳導能力不足,傳導率緩慢增長。第二階段為2023—2025年,中國碳市場機制設計逐步完善,碳成本對電價的傳導能力也快速上升,傳導率升高至50%~80%區間。第三階段為2026—2030年,在嚴格的排放約束下,碳成本傳導率進一步增加,逐步升高至100%,甚至出現超額傳導現象。已有研究中,李興等[6]為求解出不同碳減排目標下中國碳市場的最優碳價,針對碳成本傳導率變化構建了反事實場景,其假設與上文描述的變化趨勢相似,進一步論證了本研究模型和參數設定的合理性。本研究還分析了基準情景下不同裝機規模和碳排放強度企業在碳成本傳導率上的差異。由表4可知,由于碳配額采用基準線法進行發放,企業獲得的免費配額與其歷史碳排放強度直接相關,因此,裝機規模的大小并不會影響企業碳成本傳導率。相較而言,碳排放強度較低的“先進企業”能夠獲得較多配額,進而通過碳市場獲取利益,其碳成本傳導率相對較低。相反,碳排放強度高的“落后企業”則需要承擔更多的配額購買壓力,此時企業會選擇調高自身電力報價來減輕經營壓力,導致其碳成本傳導率偏高。

4. 3 敏感性分析

為后續進一步完善中國碳市場機制設計,本研究嘗試探討市場機制設計參數的敏感性,考察了初始碳價、市場規制系數、拍賣比例和低碳技術對發電企業碳成本傳導率的影響。

4. 3. 1 初始碳價PC 對碳成本傳導率的影響

選取初始碳價分別為45、50、55、60元/t進行模擬。如圖6所示,初始碳價對發電企業碳成本傳導率的影響在短期內較為明顯。2021年,初始碳價為45元/t和60元/t時,碳成本傳導率分別為25. 1%和47. 3%,相差22. 2個百分點。中長期來看,初始碳價對碳成本傳導率的作用差異不斷收窄,在4 種情景下,2030 年碳成本傳導率分別為103. 4%、106. 2%、106. 9%和107. 3%,最大僅相差3. 9個百分點。由上述可知,在碳市場初期,企業短時間內無法通過其他策略緩解碳排放帶來的成本壓力,其會盡可能地將額外的碳成本向下游傳導。但市場本身存在價格發現功能,內生形成的碳價將逐步能夠反映配額供需關系和真實的減排成本,企業也可根據市場供需情況靈活地調整自身經營策略。因此,不同的初始碳價并不會在中長期對發電企業碳成本傳導率產生明顯的差異性影響。

4. 3. 2 市場規制系數α 對碳成本傳導率的影響

選取市場規制系數分別為0. 2、0. 4、0. 6和0. 8進行模擬。如圖7所示,當α 為0. 4時,2021年發電企業碳成本傳導率為31. 8%,較α 為0. 2時的28. 5%僅上升3. 3個百分點,而當α 為0. 6時,碳成本傳導率提高至43. 6%,增長了11. 8個百分點。后續年份也存在同樣的趨勢。由上述可知,市場規制系數越大,碳成本傳導率越大,且存在明顯的門檻效應。市場規制系數表示排放約束,市場規制系數過高意味著發電企業無法獲得充足的免費配額,企業排放空間被不斷壓縮。此時,由于減排手段有限,企業只能通過提升電力報價的方式將碳成本向下游傳導,緩解自身經營壓力,從而導致碳成本傳導率大幅提升。

4. 3. 3 拍賣比例μ 對碳成本傳導率的影響

選取拍賣比例分別為3%、5%、7% 和9% 進行模擬。如圖8所示,拍賣比例μ 越大,發電企業碳成本傳導率越大。當μ 為3%時,碳排放傳導率較低,到2030年時僅為97. 3%,仍處于欠傳導狀態。隨著拍賣比例不斷增大,碳成本傳導率不斷增加。當μ 為9%時,2026年企業碳成本傳導率便達到100%,處于完全傳導狀態。由上述可知,調高市場拍賣比例,將導致企業消耗更多成本在一級市場中競拍配額,自身碳排放成本占比將顯著增加。此時,為確保自身利益,企業會將部分配額競標的額外成本轉嫁至下游需求側,從而導致碳成本傳導率上升。

4. 3. 4 低碳技術對碳成本傳導率的影響

碳排放主體面臨的成本壓力要轉化為減排的實際效果,需要依靠低碳技術的創新驅動。本研究假設發電企業主體在一個周期內采納的低碳技術數量作為衡量發電企業技術創新的關鍵指標。如圖9(a)所示,企業可采納低碳技術越多,企業的碳排放強度越低。當企業能采納一項技術時,2030年企業平均碳排放強度為747 g(/ kW·h),而當企業能采納3項技術時,平均碳排放強度降至591 g(/ kW·h),降幅高達26. 4%。進一步地,如圖9(b)所示,低碳技術能夠降低企業碳成本傳導率。到2030年,當允許采納1項、2項和3項低碳技術時,企業碳成本傳導率分別為106. 3%、100. 5%和95. 3%,較不采納低碳技術情景時分別降低了18. 2%、25. 0%和31. 8%。由上可知,采納低碳技術能夠顯著降低企業的碳排放強度,企業將不需要花費大量成本購買配額,從而避免碳成本過度向下游傳導。

5 結論與啟示

本研究利用2020年1 107家發電企業的生產與排放數據,自下而上地模擬了中國碳市場下各類Agent的決策行為和復雜交互過程,旨在深入探討發電企業碳成本傳導率的變化趨勢。主要結論如下:①中國碳市場下碳成本傳導率呈現“緩慢增長—快速上升—保持高位”的動態特征。碳市場初期,發電企業履約壓力較小,僅將少部分碳排放成本轉嫁至下游需求側;隨著配額逐步縮緊,碳價持續上升,發電企業將通過調整電力報價的方式維持自身利潤,傳導率也將快速上升,最終實現碳成本對電價的完全傳導,甚至出現超額傳導現象。②初始碳價、市場規制系數和拍賣比例等市場機制設計,對發電企業碳成本傳導率均產生正向作用。具體地,初始碳價的增長會對碳成本傳導率產生短期的推動作用,中長期內作用效果將逐步減弱;市場規制系數對碳成本傳導率的作用存在門檻效應。市場規制系數較小時,企業擁有充足的免費配額,碳排放約束并未對其經營產生顯著影響,碳成本傳導率相對較低。而當市場規制系數較大時,企業排放空間壓縮,為緩解成本壓力,其將上調自身電力報價,此時碳成本傳導率將快速升高;隨著拍賣比例提高,企業會將更多競標配額所產生的額外成本轉嫁至下游需求側,進而導致碳成本傳導率升高。③激勵發電企業盡可能多地采納低碳技術,可以降低自身碳排放強度,緩解自身排放約束壓力,進而避免碳排放成本向下游大幅度傳導。

根據上述結論,針對中國碳市場建設,給出如下建議:①適時適度優化市場機制設計。隨著市場價格機制逐步完善,需要更加重視配額分配的公平性。通過調整配額分配基準線和引入拍賣機制,來避免碳排放成本出現超額傳導現象。此外,政府應注重各類市場機制的側重點和偏向性,動態制定市場機制設計組合,確保碳成本傳導率處于合理區間。②鼓勵低碳技術創新。市場機制將激勵企業發現資源配置的非效率因素,通過內部激勵的方式發現潛在的技術創新機會,從而改善生產效率,緩解環境成本壓力。政府需通過多樣性的成本配套補償手段,如財政補貼、稅收減免和資金技術支持等,激勵企業采納低碳技術,減輕其成本壓力的同時,避免碳成本過度傳導。

參考文獻

[1] 林伯強. 碳中和進程中的中國經濟高質量增長[J]. 經濟研究,

2022,57(1):56-71.

[2] YU S M,FAN Y,ZHU L,et al. Modeling the emission trading

scheme from an agent?based perspective:system dynamics emerging

from firms' coordination among abatement options[J]. European

journal of operational research,2020,286(3):1113-1128.

[3] 王梅,周鵬. 碳排放權分配對碳市場成本有效性的影響研究

[J]. 管理科學學報,2020,23(12):1-11.

[4] WEI Y G,LI Y,WANG Z C. Multiple price bubbles in global major emission

trading schemes:evidence from European Union,New Zealand,

South Korea and China[J]. Energy economics,2022,113:106232.

[5] 張希良,張達,余潤心. 中國特色全國碳市場設計理論與實踐

[J]. 管理世界,2021,37(8):80-95.

[6] 李興,劉自敏,楊丹,等. 電力市場效率評估與碳市場價格設計:

基于電碳市場關聯視角下的傳導率估計[J]. 中國工業經濟,

2022(1):132-150.

[7] DAGOUMAS A S,POLEMIS M L. Carbon pass?through in the electricity

sector:an econometric analysis[J]. Energy economics,2020,

86:104621.

[8] 馮永晟,周亞敏.“雙碳”目標下的碳市場與電力市場建設[J].

財經智庫,2021,6(4):102-123,143.

[9] HINTERMANN B. Pass?through of CO2 emission costs to hourly

electricity prices in Germany[J]. Journal of the Association of Environmental

and Resource Economists,2016,3(4):857-891.

[10] FABRA N,REGUANT M. Pass?through of emissions costs in electricity

markets[J]. American economic review,2014,104(9):

2872-2899.

[11] HE Y N,WEI Y G,FANG Y M,et al. Booming or sinking:how does

an emission trading scheme affect enterprise value[J]. Chinese journal

of population, resources and environment, 2022, 20(3): 227-236.

[12] WEI Y G,LIANG X,XU L,et al. Trading,storage,or penalty: uncovering

firms' decision?making behavior in the Shanghai emissions

trading scheme:insights from agent?based modeling[J]. Energy

economics,2023,117:106463.

[13] WEI Y G,ZHU R Q,TAN L Y. Emission trading scheme,technological

innovation,and competitiveness:evidence from China's

thermal power enterprises[J]. Journal of environmental management,

2022,320:115874.

[14] SIJM J,NEUHOFF K,CHEN Y. CO2 cost pass?through and windfall

profits in the power sector[J]. Climate policy,2006,6(1):49-72.

[15] SIJM J,CHEN Y,HOBBS B F. The impact of power market structure

on CO2 cost pass?through to electricity prices under quantity

competition:a theoretical approach[J]. Energy economics,2012,

34(4):1143-1152.

[16] KIM W,CHATTOPADHYAY D,PARK J B. Impact of carbon cost

on wholesale electricity price:a note on price pass?through issues

[J]. Energy,2010,35(8):3441-3448.

[17] 何姣,葉澤. 電力行業碳成本傳導的基本原理及均衡模型[J].

生態經濟,2019,35(9):45-49.

[18] CHERNYAVS'KA L,GULL? F. Marginal CO2 cost pass?through

under imperfect competition in power markets[J]. Ecological economics,

2008,68(1/2):408-421.

[19] 何崇愷,顧阿倫. 碳成本傳遞原理、影響因素及對中國碳市場

的啟示:以電力部門為例[J]. 氣候變化研究進展,2015,11(3):

220-226.

[20] WANG M,ZHOU P. Does emission permit allocation affect CO2

cost pass?through: a theoretical analysis[J]. Energy economics,

2017,66:140-146.

[21] YU S Y,CHEN Y K,PU L C,et al. The CO2 cost pass?through and

environmental effectiveness in emission trading schemes[J]. Energy,

2022,239:122257.

[22] JOUVET P A,SOLIER B. An overview of CO2 cost pass?through to

electricity prices in Europe[J]. Energy policy,2013,61:1370-1376.

[23] KARA M,SYRI S,LEHTIL? A,et al. The impacts of EU CO2

emissions trading on electricity markets and electricity consumers

in Finland[J]. Energy economics,2008,30(2):193-211.

[24] NELSON T,KELLEY S,ORTON F. A literature review of economic

studies on carbon pricing and Australian wholesale electricity

markets[J]. Energy policy,2012,49:217-224.

[25] NAZIFI F. The pass?through rates of carbon costs on to electricity

prices within the Australian National Electricity Market[J]. Environmental

economics and policy studies,2016,18(1):41-62.

[26] NAZIFI F,TR?CK S,ZHU L X. Carbon pass?through rates on spot

electricity prices in Australia[J]. Energy economics,2021,96:

105178.

[27] CHERNYAVS'KA L,GULL? F. Marginal CO2 cost pass?through

under imperfect competition in power markets[J]. Ecological economics,

2008,68(1/2):408-421.

[28] TANG L,WU J Q,YU L A,et al. Carbon allowance auction design

of China's emissions trading scheme: a multi?agent?based approach

[J]. Energy policy,2017,102:30-40.

[29] BAKER E,CLARKE L,SHITTU E. Technical change and the marginal

cost of abatement[J]. Energy economics,2008,30(6):2799-2816.

[30] BAUMAN Y,LEE M,SEELEY K. Does technological innovation

really reduce marginal abatement costs: some theory,algebraic evidence,

and policy implications[J]. Environmental and resource

economics,2008,40(4):507-527.

[31] NORDHAUS W D. The cost of slowing climate change:a survey

[J]. Energy journal,1991,12(1):37-65.

[32] EREV I,ROTH A E. Predicting how people play games:reinforcement

learning in experimental games with unique,mixed strategy equilibria

[J]. American economic review,1998,88(4):848-881.

[33] CONG R G,WEI Y M. Potential impact of (CET) carbon emissions

trading on China's power sector:a perspective from different allowance

allocation options[J]. Energy,2010,35(9):3921-3931.

[34] CHEN H D,WANG C,CAI W J,et al. Simulating the impact of investment

preference on low?carbon transition in power sector[J].

Applied energy,2018,217:440-455.

[35] 李現忠,蔡興國,付春梅. 碳交易機制下考慮節能減排的競價

交易模式[J]. 電力系統自動化,2011,35(10):48-52.

[36] ZHU L,WANG X,ZHANG D Y. Identifying strategic traders in

China's pilot carbon emissions trading scheme[J]. Energy journal,

2020,41(2):123-142.

[37] 朱磊,梁壯,謝俊,等. 全國統一碳市場對電力行業減排的影響

分析[J]. 環境經濟研究,2019,4(2):28-43.

[38] WANG C,YE M H,CAI W J,et al. The value of a clear,long?term climate

policy agenda:a case study of China's power sector using a multiregion

optimization model[J]. Applied energy,2014,125:276-288.

[39] CHEN H D,WANG C,YE M H. An uncertainty analysis of subsidy

for carbon capture and storage (CCS) retrofitting investment in

China's coal power plants using a real?options approach[J]. Journal

of cleaner production,2016,137:200-212.

[40] 孫啟星,張超, 李成仁,等.“碳達峰、碳中和”目標下的電力系

統成本及價格水平預測[J]. 中國電力,2023,56(1):9-16.

[41] FABRA N,REGUANT M. Pass?through of emissions costs in electricity

markets[J]. American economic review,2014,104(9):2872-2899.

[42] 張寧,龐軍,馮相昭. 全國碳市場引入配額拍賣機制的經濟影

響:基于CGE 模型的分析[J]. 中國環境科學,2022,42(4):

1901-1911.

[43] 張文秀,鄧茂芝,周劍. 拍賣機制在碳市場配額分配中的應用回

顧和比較分析[J]. 氣候變化研究進展,2019,15(3):246-256.

[44] 田鵬. 全國碳市場碳排放配額累計成交逾111億元市場擴容有

序推進[N]. 證券日報,2023-08-15(A03)

(責任編輯:田紅)

猜你喜歡

辦公室業務(2016年11期)2017-01-09 17:30:58

現代商貿工業(2016年8期)2017-01-07 09:06:57

中國高新技術企業(2016年33期)2016-12-27 12:09:47

財經界·學術版(2016年22期)2016-12-24 21:01:00

財經界·學術版(2016年22期)2016-12-24 20:31:55

財經界·學術版(2016年22期)2016-12-24 20:20:45

現代企業文化·理論版(2016年20期)2016-12-20 18:47:32

中文信息(2016年10期)2016-12-12 10:53:56

商情(2016年40期)2016-11-28 11:15:45

科技視界(2016年22期)2016-10-18 00:36:51