環境規制的實施工具、衡量方式和經濟后果:文獻述評與研究展望

2024-06-15 17:59:58單蒙蒙張瑋怡

財會月刊·上半月 2024年6期

單蒙蒙 張瑋怡

【摘要】環境規制是指政府等主體以環境保護與經濟發展雙贏為目標, 對污染環境的一系列經濟活動實施的各項規制措施, 其主要目的是將環境污染帶來的外部性社會成本內化為污染者需要承擔的內部成本, 以推動可持續發展。隨著環境規制政策體系的不斷發展和完善, 環境規制對企業的影響得到更為廣泛的關注。本文首先利用Citespace軟件對環境規制相關文獻進行整理與歸納, 系統梳理環境規制相關研究熱點及演進。然后, 根據已有文獻, 在整理環境規制的主要類型及其實施工具的基礎上, 進一步分析環境規制的衡量方式、 影響機制及經濟后果。最后, 從環境規制的類型、 衡量方式、 經濟后果等多個視角提出未來研究展望, 以期為后續研究提供一定的參考。

【關鍵詞】環境規制;制度背景;波特假說;經濟后果

【中圖分類號】X322? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2024)11-0116-7

一、 引言

20世紀以來, 全球生態環境問題日漸突出, 如何在經濟高質量發展的同時, 兼顧環境保護和治理、 實現可持續發展, 已經成為各國國家治理的重要議題, 也是學術界和實務界關注的焦點問題。1989年, 第七屆全國人大常委會正式頒布《環境保護法》, 標志著我國環境規制立法體系的初步形成。

Stigler(1989)將“規制”定義為國家做出的強制性約束。頡茂華等(2014)認為, 環境規制是指政府對企業的環境污染行為進行控制, 以減少企業的高污染生產行為。隨著政策的發展和實踐的應用, 學者們進一步將環境規制的定義拓展為對環境資源的利用進行直接或間接干預的行政法規、 經濟手段、 市場機制政策和自發行為等(趙玉民等,2009)。具體而言, 環境規制是指政府、 市場、 產業協會、 企業等主體, 以環境保護與經濟發展雙贏為目標, 對污染環境的一系列經濟活動實施的各項規制措施, 其主要目的是將環境污染帶來的外部性社會成本內化為污染者需要承擔的內部成本, 以推動可持續發展。

目前我國已經進入環境規制政策體系全面發展階段, “雙碳”目標奠定了加強落實環境保護政策的主基調。2020年, “十四五”規劃指出我國發展的目標任務為生態環境保護, 同時也布置了“強化綠色發展的法律和政策保障”的具體任務。2022年, 黨的二十大報告強調, 全面建設社會主義現代化國家, 追求經濟發展, 首先要統籌好人與自然的關系。隨著碳排放交易試點工作(2013 年)、 新《環境保護法》(2015 年)、 《環境保護稅法》(2018 年)、 《中央生態環境保護督察工作規定》(2019 年)、 水氣聲渣土污染防治法等一系列制度和政策的施行與完善, 我國環境規制的制度體系逐漸完善, 環境規制的經濟手段也變得更為豐富。

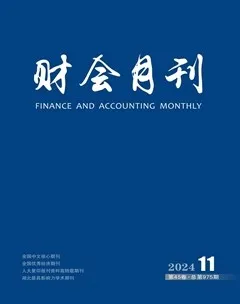

基于此, 本文對環境規制的主要類型、 實施工具、 衡量方式、 影響機制及其經濟后果等進行系統性梳理, 研究框架如圖1所示。本文的理論貢獻主要體現在三個方面: 一是利用Citespace軟件系統梳理國內外環境規制相關研究的熱點及演進, 提升了研究的直觀性和可視性。二是歸納環境規制的主要類型及其特征, 總結異質性環境規制工具, 為后續環境規制強度的測量研究提供基礎。三是對環境規制的相關研究進行了整體述評, 梳理了現有研究的相對不足, 從環境規制的類型、 衡量方式、 經濟后果等方面提出未來研究展望, 對后續研究具有一定啟發意義。

二、 環境規制相關研究熱點及演進

為了能夠準確、 客觀地反映環境規制相關文獻的演進情況, 本文基于Citespace軟件制作知識圖譜, 對國內外環境規制相關研究的關鍵詞、 研究熱點進行可視化分析。通過Web of Science、 Scopus等數據庫收集外文文獻, 主要以environmental regulation、 environmental protection law、 environmental policy、 environmental protection regulation、 environmental governance、 environmental mana-gement and regulation等作為關鍵詞進行檢索; 通過中國知網收集中文文獻, 主要以環境規制、 環境管制、 環境管理、 環境管理體制、 環境政策、 環境保護稅、 環境執法合作、 排污權交易機制等作為關鍵詞進行檢索。本文檢索了2000 ~ 2023年相關的中英文文獻, 精確篩選出5478篇中文文獻和2957篇外文文獻。在這些文獻中, 外文文獻的期刊主要來源于Contemporary Accounting Research、 Journal of Financial Economics、 The Accounting Review等, 中文文獻大多來自管理學和會計學領域的CSSCI期刊。

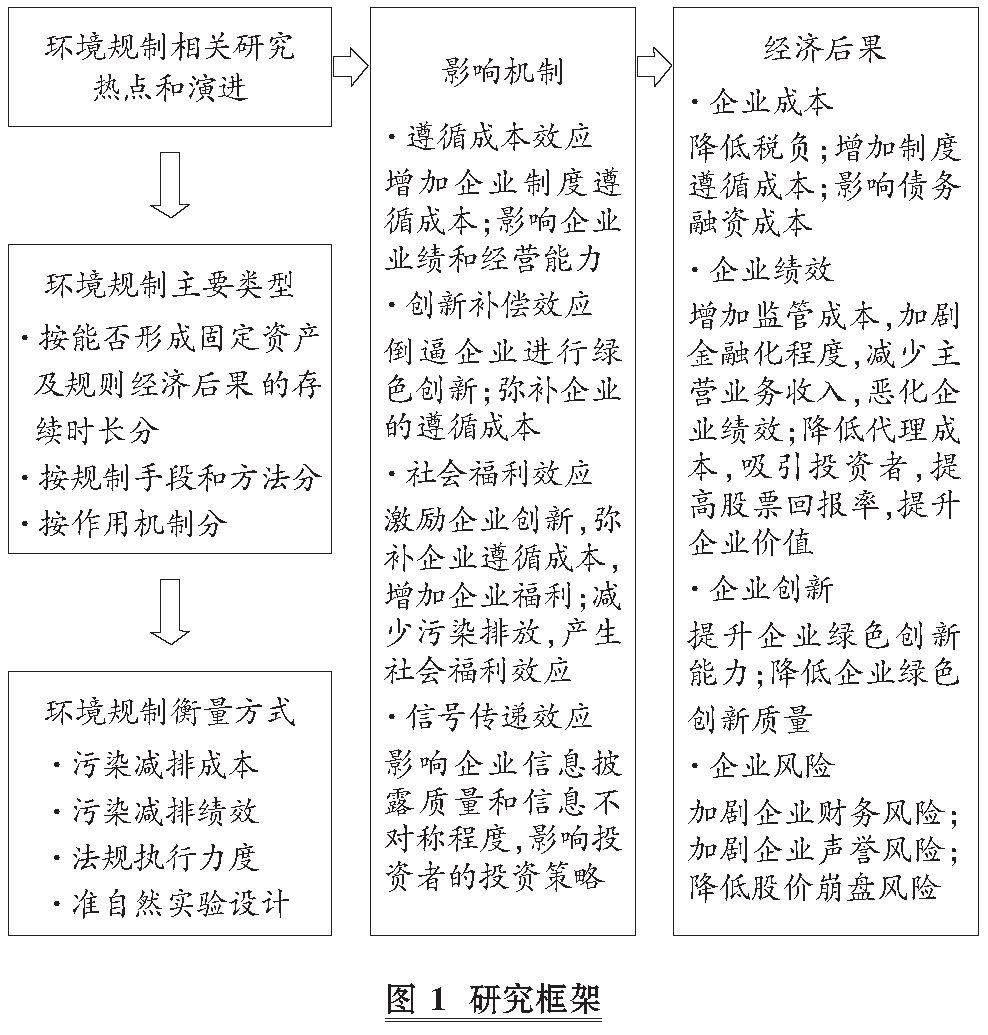

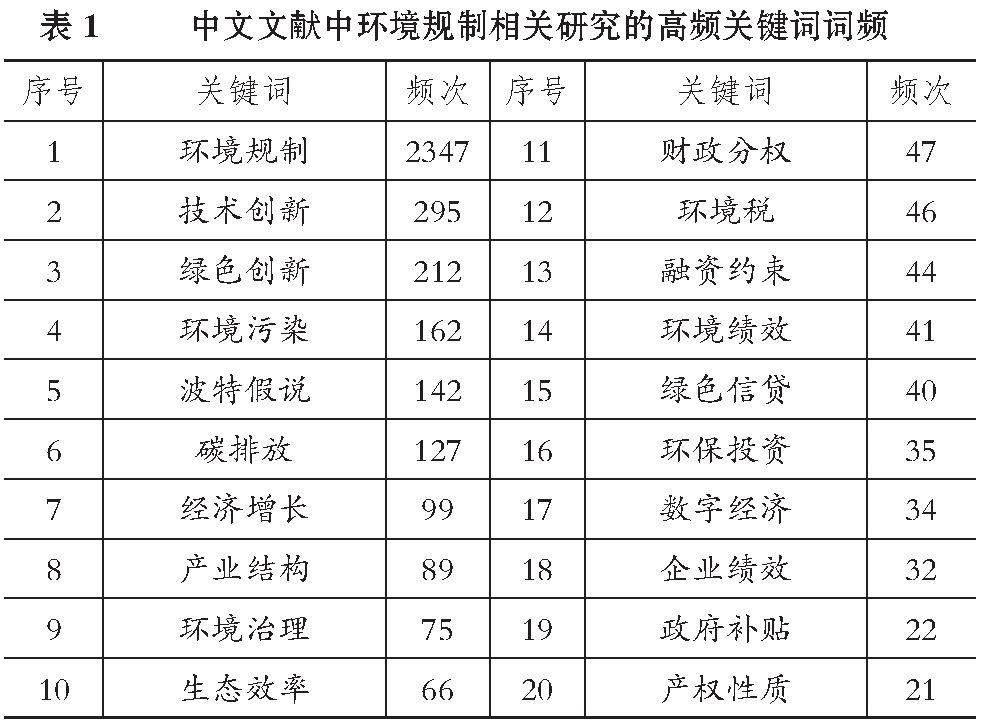

1. 環境規制研究的熱點。本文借助詞頻分析法, 使用Citespace軟件, 對有關環境規制的中英文文獻出現的詞頻進行分析。

表1列示了中文文獻中有關環境規制的高頻關鍵詞詞頻。在統計過程中, 本文發現除對環境規制這一政策工具進行深入探討外, 學術界還會關注其他與環境規制相關的主題, 如與環境規制相關的波特假說理論、 企業創新、 環境稅、 融資約束、 企業績效、 環保投資和產權性質等。表2列示了外文文獻的高頻關鍵詞詞頻。其中, 創新(innovation)出現359次, 績效(performance)出現348次, 生產率(productivity)出現318次, 成長率(growth)出現291次, 競爭力(competitiveness)出現185次, 經濟增長(economic growth)出現180次, 效率(efficiency)出現180次, 管理(management)出現143次, 治理(governance)出現60次, 表明國外學者更關注環境規制對企業的微觀經濟影響, 即環境規制如何影響企業創新能力、 績效、 市場競爭力、 內部管理和治理水平等。以上高頻關鍵詞的分布情況表明, 環境規制及其經濟后果已成為國內外學者研究的重點。

2. 環境規制研究熱點的演進。為探究環境規制領域的研究是否存在研究熱點突變情況, 本文借助Citespace軟件對環境規制的中文文獻和外文文獻進行關鍵詞突現分析。圖2列舉了中文文獻中前十大突現的關鍵詞, 加粗線代表該關鍵詞成為熱點的時間段。從圖2中可以看出: 2007 ~ 2015年國內學者主要關注環境規制的波特假說理論; 2015 ~ 2021年環境規制能否有效抑制環境污染、 減排這一議題得到了更廣泛的關注; 2021 ~ 2023年更多學者開始研究環境規制的經濟后果, 如其對企業融資約束的影響等。圖3列舉了外文文獻中前十大突現的關鍵詞。從圖3中可以看出: 2000 ~ 2013年國外學者開始針對環境規制展開大量研究, 相關研究主要集中于環境規制在污染控制方面的成效及其對全球氣溫的影響上; 2008 ~ 2015年, 學者開始研究環境規制對企業的影響, 如對企業成本、 企業行為等的影響; 2020 ~ 2023年, 相關研究集中在企業角度, 如對企業財務表現和要素生產率等的影響。

三、 環境規制的主要類型及實施工具

1. 環境規制的主要類型。按照能否形成固定資產, 以及該項規制經濟后果的存續時長, 環境規制可分為費用型環境規制和投資型環境規制兩種類型。其中: 費用型環境規制以購買污染排放權、 繳納排污費和環保稅、 增加監管費用的形式增加企業的資金負擔; 而投資型環境規制是指企業在環境保護壓力和社會監督壓力下, 增加技術創新投資, 改進生產方式, 提升生產率, 減少污染排放(邱玉霞和郭景先,2017)。

按照規制手段和方法, 環境規制可分為命令控制型規制、 市場激勵型規制和相互溝通型規制。其中: 命令控制型規制主要為法律、 法規、 政策制度, 以及發放許可證、 頒發技術標準和相關禁令等; 市場激勵型規制的主要手段為排污收費、 實施排污權交易等市場手段(趙玉民等,2009;范秋芳和張園園,2023); 相互溝通型規制的主要手段為信息披露、 自愿簽訂協議和建立環境聽證制度, 其目的為通過公眾和社會監督來督促和激勵企業采用清潔技術, 滿足環保要求(楊洪濤等,2018)。

按照不同的作用機制, 張愛美等(2021)將環境規制分為命令控制型環境規制、 市場激勵型環境規制和公眾參與型環境規制三類。其中: 命令控制型環境規制是指政府直接通過制定污染排放標準和相關技術標準等政策控制企業污染行為, 并對違規企業施加法律或行政處罰; 市場激勵型環境規制的作用機制為利用市場機制對企業進行經濟激勵, 以排污收費或實施排污權交易制度等形式鼓勵企業主動改變生產方式、 積極防污減排; 公眾參與型環境規制是指通過社會公眾、 媒體等非政府組織, 約束企業環境污染行為的環境規制方式。

2. 異質性環境規制工具。環境規制最普遍的分類方式為按照不同的作用機制, 分為命令控制型、 市場激勵型和公眾參與型環境規制。其中, 命令控制型環境規制是各國環境規制中的主要類型(趙玉民等,2009), 其規制力度大, 涵蓋各種污染預防、 控制及治理手段, 應用場景廣泛。隨著排污權交易等市場型手段的應用和公眾等非政府組織力量的參與, 市場激勵型和公眾參與型環境規制也處于逐步發展中。表3對異質性環境規制工具進行了歸納總結。

四、 環境規制的衡量方式

在目前的學術研究中, 環境規制的衡量方式主要分為以下四種: 污染減排成本、 污染減排績效、 法規執行力度、 準自然實驗設計。

1. 污染減排成本。企業污染治理成本能夠體現環境規制的強度, 企業承擔的污染減排支出越高, 說明環境規制強度越大(劉榮增和何春,2021)。Cole和Elliott(2007)基于美國環境保護署進行的污染減排支出調查, 以按照行業進行加總的污染減排投資和費用衡量環境規制強度。也有學者使用各地區工業污染治理投資完成額占第二產業比重這一指標衡量環境規制, 該指標數值越大, 說明環境規制力度越大(劉榮增和何春,2021)。

環境保護稅也是企業承擔的一種污染減排支出。2018年1月, 《環境保護稅法》正式施行, 象征著我國正式完成了環保費改稅的改革。學者開始以環境保護稅金額來測度企業面臨的環境規制強度, 對于2018年之前的年度, 則以排污費替代環境保護稅進行衡量(劉樑等,2022)。

政府的環境保護支出也是污染減排成本的一大重要來源。Gray(1997)使用政府的環境和自然資源保護的財政預算支出衡量地區的環境規制強度。Palmer和Pearce(2001)則使用政府的污染治理投資衡量地區的環境規制強度。

然而, 污染減排成本數據的準確性存在一定的缺陷, 實踐中難以科學地區分污染治理的支出與為實現利潤產生的支出。

2. 污染減排績效。一些研究以地區能源利用效率來衡量環境規制強度, 該指標可以反映因環境政策導致的不同國家、 地區的資源投入與經濟產出間的關系以及各項環境規制措施所取得的真實效果, 檢驗地區污染減排績效, 因此可從規制效果的綜合視角度量政府等主體設置的環境規制政策的嚴格程度。Kheder和Zugravu-Soilita(2012)、 曹越等(2017)選取地區生產總值與地區能源消耗總量的比值衡量環境規制。

環境規制政策的落實可以有效控制污染物的排放, 從而反映企業為迎合環境規制政策而開展的一系列經濟行為的成果。為此, 有學者以工業廢水排放達標率、 二氧化硫去除率、 工業煙塵去除率等單項指標衡量環境規制強度(張華和魏曉平,2014)。也有學者選取廢水排放達標率、 二氧化硫去除率、 煙塵去除率、 粉塵去除率和固體廢物綜合利用率5個指標, 賦予各指標不同權重, 綜合構建環境規制強度指數(孫學敏和王杰,2014)。

污染減排績效指標也在衡量方式上存在一定的缺陷。污染減排績效的影響因素眾多, 其既可能源于環境規制強度的變化, 也可能源于地區產業結構的變化, 如工業企業在省市間的區位選址的轉移。同時, 部分企業與行業可能在排放的污染物種類上存在較大差別, 若采用單項指標衡量環境規制強度, 可能導致對部分企業污染減排績效和成果的高估。

3. 法規執行力度。一個地區的環境法規數量及其制定標準能夠反映該地區環境規制的強度。Alpay等(2002)選取各地區相關部門的環境檢查次數衡量環境規制強度。Cole 等(2008)使用環境保護相關的行政處罰案件數作為地區環境規制強度的衡量指標。張愛美等(2021)采用經過各地區工業企業數量調整后的各地區環境信訪次數衡量公眾參與型環境規制。

政府法規執行力度會產生內生性問題, 即環境規制可能導致地區法規的執行變得更為嚴格, 該地區自身環境較差、 環保違法事件較多也可能導致地區法規執行力度加大, 同時, 環保處罰案件的性質及其嚴重程度也可能影響環境規制的強度(倪娟等,2020)。

4. 準自然實驗設計。為減少環境規制的數據測算問題以及回歸分析中的內生性問題, 部分學者根據政策頒布和實施時間, 采用雙重差分法進行環境規制經濟后果的實證檢驗。金友良(2020)采用雙重差分法檢驗2018年《環境保護稅法》帶來的“環保費改稅”這一外生政策事件對企業績效的影響。史永東等(2022)通過雙重差分模型來研究2015年新《環境保護法》的實施對重污染企業融資約束的影響。姜雅婷和杜焱強(2023)采用雙重差分法檢驗中央生態環保督察工作的微觀治理效應。

然而, 準自然實驗中政策的制定較為主觀, 且自然實驗法只能識別兩組之間的組別差異, 而不能識別監管的總體效果。

梳理文獻發現, 基于環境規制類型和工具的多樣性, 環境規制的衡量方式較多且各有利弊。表4對環境規制的衡量方式進行了歸納總結。

五、 環境規制的影響機制

關于環境規制如何作用于企業及社會層面的經濟后果, 本文將既有文獻中的影響機制劃分為遵循成本效應、 創新補償效應、 社會福利效應、 信息傳遞效應四種類型(見表5)。

1. 遵循成本效應。新古典學派認為, 環境規制增加了企業制度遵循成本。為了滿足政府的環境規制政策要求, 企業需為其生產過程中的環境污染行為繳納排污費, 由此企業的環境治理成本增加, 從而擠占其他運營和投資資源(Palmer 和Oates,1995)。根據遵循成本理論, 環境規制加重了企業的資金負擔, 從而擠占企業的生產等主營活動, 降低企業利潤, 對企業的財務業績和經營能力產生負面影響(Satish等,2001;Gray和Shadbegian,2001)。

2. 創新補償效應。波特假說認為, 環境規制在提高企業生產成本的同時, 會對企業的技術創新產生一定的激勵作用, 最終實現環境保護和企業經濟發展的雙贏(Porter和Linde,1995)。根據波特假說, 盡管環境規制在一定程度上增加了企業的環境治理成本和設備更新成本, 但是環境規制也能夠倒逼企業提高投資效率, 通過促使管理者積極反思企業綠色合規發展空間、 彌補企業生產模式缺陷的內部激勵形式, 以及迫使管理者滿足環境規制政策要求、 實現綠色清潔發展的外部壓力, 引導企業進行綠色創新, 推動生產工藝的循環發展和創新價值的產生, 從而在一定程度上部分或全部覆蓋企業的遵循成本(曹越,2020),? 提高企業的生產率和競爭力, 產生創新補償效應(李青原和肖澤華,2020)。

3. 社會福利效應。根據創新補償效應, 環境規制可以有效激勵企業進行技術創新, 提升生產效率和產品產量, 這既可以彌補企業遵循成本, 增加企業福利, 也可以減少污染排放, 產生社會福利效應(郭炳南等,2021)。作為市場激勵型環境規制的一種工具, 可交易的用能權制度能夠實現減污、 推動經濟發展的雙重社會環境福利。對于企業而言, 為降低合規成本, 企業可以購入額外的用能權, 增加產品的生產量; 對于社會而言, 用能權交易制度能夠推動企業通過研發創新、 改進技術等途徑提升能源利用效率, 進而減少污染排放, 增加企業利益和社會福利(王芝煒等,2023) 。

也有學者持不同意見。環境規制制定了全新的污染排放標準和相關禁令, 其強度的增大可能導致大批企業被動減少不符合上產標準的生產線, 從而帶來產品減產。根據市場規律, 產品供給減少會導致價格提高, 同時被規制的企業會將規制成本轉移給市場上的消費者, 消費者由此遭受損失, 社會福利下降(鄧忠奇等,2022)。

4. 信號傳遞效應。作為一種制度約束, 嚴格的環境規制象征著較大的外部監管力度。一方面, 受監管壓力的影響, 管理者有時會傾向于增加盈余信息披露的噪聲, 降低企業盈余信息質量, 從而降低企業信息透明度、 減少外部審查壓力(Fan和Wong,2002)。根據信號傳遞理論, 盈余信息質量的降低對外部投資者而言屬于消極信號, 會削弱投資者對企業的投資信心, 導致企業股價表現不佳, 股權融資難度增加(蔡海靜等,2021)。

另一方面, 市場激勵型環境規制的排污費、 排污權等工具可以激勵企業進行環保治理投資, 實施實質性環境保護行為, 從而抑制企業對財務信息進行粉飾性欺詐的“漂綠”行為, 有助于提升企業的信息披露質量(劉亦文等,2022)。根據信號傳遞理論和信息不對稱理論, 高質量的環境信息披露能改善企業聲譽和社會形象, 降低信息不對稱程度, 吸引利益相關者調整投資策略, 增加企業價值(Denis和Michel,2015)。

六、 環境規制的經濟后果

環境規制會通過設定相應的生產技術標準、 污染排放量、 污染排放合規程序等改變企業的生產經營條件, 對企業的微觀經濟行為產生一定的影響(呂鵬和黃送欽,2021)。本文將既有文獻中環境規制的經濟后果劃分為企業成本、 企業績效、 企業創新、 企業風險四類(見表6)。

1. 企業成本。關于稅收成本, 楊旭東等(2020)研究發現, 環保投資可以體現企業在環境保護上做出的努力以及環保投資所帶來的企業資源的消耗, 獲取更多的政府信任, 獲得更為寬松的稅收征管環境, 從而降低企業實際稅負。Yu等(2021)研究發現, 在環境規制背景下, 出于短期機會主義動機, 為了保留經濟資源, 重污染行業的企業會實施更積極的避稅行為。

關于違規成本, 基于遵循成本效應, 劉媛媛等(2021)研究發現, 新《環境保護法》提高了違規處罰的嚴格程度和執法的靈活程度, 這會顯著增加企業的違法成本。

債務融資成本方面, 已有文獻發現環境規制會提高企業污染排放等環境信息披露質量, 降低企業債務融資成本(陽秋林等,2020)。也有學者認為, 環境規制強度的加大提高了企業因違反環保政策而遭受處罰的概率, 為了防范相關的風險, 銀行等金融機構會提高貸款利率, 使融資主體即企業承擔更高的融資成本(Chava,2014;楊冕等,2022)。此外, 環境規制背景下, 側重長期投資的機構投資者對企業環境信息更加敏感(祝敏等,2019), 當環境規制提高企業因環境問題衍生的信貸風險時, 機構投資者可能會降低對企業的持股比例甚至撤回投資。基于信號傳遞理論, 這會向外部利益相關者傳遞出企業經營前景不佳的消極信息, 導致企業融資困難(史玉鳳和王月,2022)。

2. 企業績效。已有文獻圍繞環境規制與企業績效的關系展開了大量研究。Sam和Zhang(2006)研究發現, 新《環境保護法》的執行會增加企業的監管成本, 使企業價值下降。基于遵循成本效應, 蔡海靜等(2021)認為環境規制會提高企業成本, 加重企業經營負擔, 出于短期逐利動機以及預防未來現金流入不穩定、 防范破產風險的“蓄水池”動機, 實體企業金融化程度提升, 從而減少企業主營業務收入, 惡化企業績效表現。Alexandre 和 Romec(2021)發現, 相比消極作為的企業, 面對環境規制采取積極措施、 承擔起社會責任的企業可吸引更多投資者, 從而提升企業的價值。張愛美等(2021)研究發現, 環境規制具有降低代理成本的作用, 可顯著提升企業績效。

3. 企業創新。根據波特假說中的創新補償效應, 環境規制對企業創新具有一定的影響。蔣伏心等(2013)認為, 為了迎合環境規制政策, 企業將進行技術創新, 而這可以改進企業生產工藝或提高企業治污能力, 最終緩解或抵消政府環境規制給企業帶來的環境成本增加。李青原和肖澤華(2020)發現, 排污收費政策通過外部壓力和內部激勵, 提升了企業的綠色創新能力。陶鋒等(2021)研究發現, 環境規制對企業創新的價值補償可以抵消環境成本, 為企業的創新活動提供可持續的條件, 增加企業綠色專利申請數量, 提升企業的市場競爭力, 但由于創新的激勵效應不足、 資源有限、 動機扭曲, 環境規制會降低企業的綠色創新質量。

4. 企業風險。學術界針對環境規制對企業風險的影響研究尚未形成一致結論。從財務風險視角出發, 一方面, 基于遵循成本效應, 環境規制導致企業合規成本增加, 影響企業盈利能力, 提高企業到期無法償還債務的可能性(曹越,2020); 另一方面, 環境規制背景下, 如果企業社會責任承擔不足, 銀行等金融機構將無法與企業建立長期的良好合作關系, 企業融資約束將加劇, 外部資金獲取途徑減少, 意味著企業財務風險增加(裘益政和杜文娟,2020)。從聲譽風險視角出發, 公眾參與型環境規制加強了社會公眾對企業環保行為的監督, 從而增加了企業的聲譽風險(曹越,2020)。從股價崩盤風險視角出發, 作為市場激勵型環境規制的一種工具, 綠色信貸政策能夠發揮環境信息治理效應, 企業為了獲得綠色信貸資金, 將會積極披露環境信息, 這有助于向外界傳遞良好的信號, 緩解信息不對稱程度, 從而降低股價崩盤風險(章子豪和蔣影,2023)。

七、 研究結論、啟示及展望

1. 研究結論。隨著環境規制政策體系在我國不斷推進及完善, 環境規制的微觀經濟后果受到更多學者的關注。本文從環境規制的制度背景和實施現狀出發, 以其類型工具、 影響機制以及經濟后果為主線, 系統梳理了環境規制的發展現狀及趨勢。由于環境規制分類方式各有不同, 我國環境規制工具呈現出一定的異質性, 主要可以分為命令控制型環境規制工具、 市場激勵型環境規制工具和公眾參與型環境規制工具。同時, 環境規制的衡量方式也多種多樣。在具體影響機制方面, 環境規制的影響機制主要包括遵循成本效應、 創新補償效應、 社會福利效應和信號傳遞效應。關于環境規制對企業的經濟后果是利還是弊, 目前研究仍然存在一定的分歧, 總之環境規制對企業成本、 企業價值、 企業創新以及企業風險等方面均存在一定的影響。

2. 研究啟示。通過對環境規制的相關研究進行梳理歸納, 本文得出如下研究啟示:

第一, 環境規制背景下企業需時時關注自身變化, 從而及時制定措施, 以更自如地應對環境規制帶來的經濟后果。具體來說, 企業可以結合實際情況, 如通過提高信息披露質量緩解融資約束、 通過削減不必要的成本費用等開支緩解環境規制對企業的資源擠占效應、 通過提升治理水平降低企業違法違規的概率。企業也需要自覺地落實環境規制政策, 勇于面對規制初期企業受到的負面影響, 如通過建立動態的環境規制預警機制, 持續評估環境規制在企業中的正負面影響, 提高自身應對環境規制政策的能力, 最終變環境規制為提高企業發展能力的政策基礎, 為實現“雙碳”目標貢獻力量。

第二, 我國實現“雙碳”目標的時間緊、 難度大, 需要調動社會各方力量積極參與。從環境規制主導方的視角出發, 政府等行政主體需認識到不同類型環境規制的異質性作用, 在發展命令控制型環境規制的基礎上, 充分發揮其他類型環境規制的作用, 如通過強化家庭、 學校和社會教育與宣傳, 增強個人和企業的環保意識, 發揮公眾參與型環境規制的作用。此外, 政府等行政主體應認識到不同企業應對環境規制的能力具有天然的差異, 在制定環境規制政策時, 要將企業的產權性質、 規模因素、 實力因素等納入考慮范圍, 從而制定差異化政策, 減少“一刀切”現象。如針對受環境規制影響相對較大的企業, 可通過增加節能減排降碳專項資金, 共享優勢資源、 打造供應鏈減碳模式等激勵手段, 提升這部分企業應對環境規制的能力與落實環境規制相關政策的主動性。

第三, 從保護投資者利益的視角出發, 企業及其管理層可能會通過虛假、 夸大或誤導的信息“漂綠”行為, 披露企業環境保護工作, 從而引起市場的積極反應, 以實現市值管理的目的。因此, 投資者需辨別“漂綠”行為和實質性環境保護行為, 識別投資中存在的潛在風險。企業也應從長期戰略視角出發, 減少“漂綠”這一短期機會主義行為, 通過實質性的環境保護行為, 彌補遵循成本, 創造企業自身的福利和社會福利, 從而向投資者展現企業在承擔社會責任方面的積極態度, 提升環境信息披露的真實性, 吸引更多的外部投資者。

3. 研究展望。在對現有文獻的梳理、 歸納和總結基礎上, 本文針對未來的研究提出如下展望:

第一, 進一步剖析環境規制的類型及其工具。近年來, 學術界不斷探討和修正環境規制的分類方式及其工具, 根據環境規制的實施主體、 作用對象、 作用機制、 工具等維度, 環境規制的分類多種多樣。政府主導的命令控制型環境規制在眾多規制類型中仍處于支配性地位, 但隨著我國對生態文明建設工作的重視程度不斷提升, 以及公眾環保意識的日益增強, 環境規制及其工具的種類不斷增加、 靈活性也在日益提升, 各種類型的環境規制在實踐中和學術研究中引起了越來越多的關注。在未來的實踐中, 應當更靈活地運用多種環境規制工具, 不斷探討、 完善并剖析異質性環境規制類型的特征及其區別。

第二, 完善環境規制的衡量方式。目前環境規制存在多種衡量方式, 但不同方式各有優缺點, 部分數據涉及《中國環境統計年鑒》《中國統計年鑒》、 各省市的統計年鑒、 環境報告書與可持續發展報告, 需要手工收集或進行文本分析, 工作量較大。同時, 部分環境規制的衡量方式為地區或行業類的宏觀數據, 而非企業層面的微觀數據。在實踐中, 如果該宏觀數據量太小、 企業層面數據量太大, 則會降低實證研究的可信度。因此在后續研究中, 可以通過多維度的綜合指標構建方法, 進一步研究、 改善環境規制這一指標的衡量方式, 增強環境規制量化的科學性。

第三, 深入探究環境規制的微觀經濟后果。目前學術界針對環境規制對企業的微觀經濟影響是利是弊, 尚未達成一致意見。與此同時, 部分研究僅單獨關注環境規制對重污染企業的經濟影響, 并未基于大樣本得出科學的結論。未來可以在現有研究基礎上, 進一步深入探索環境規制對企業的普適性影響。此外, 不同類型的環境規制及其工具可能存在不同的經濟影響, 在實際研究中學者應結合具體情境, 區別不同種類環境規制的經濟后果。

【 主 要 參 考 文 獻 】

蔡海靜,謝喬昕,章慧敏.權變抑或逐利:環境規制視角下實體企業金融化的制度邏輯[ J].會計研究,2021(4):78 ~ 88.

曹越.新《環境保護法》實施對重污染行業投資效率的影響[ J].中國軟科學,2020(8):164 ~ 173.

鄧忠奇,高廷帆,龐瑞芝等.企業“被動合謀”現象研究: “雙碳”目標下環境規制的福利效應分析[ J].中國工業經濟,2022(7):122 ~ 140.

范秋芳,張園園.不同環境政策工具對我國碳生產率的影響[ J].統計與決策,2023(16):59 ~ 63.

姜雅婷,杜焱強.中央生態環保督察如何生成地方生態環境治理成效?——基于岱海湖治理的長時段過程追蹤[ J].管理世界,2023(11):133 ~ 152.

頡茂華,王瑾,劉冬梅.環境規制、技術創新與企業經營績效[ J].南開管理評論,2014(2):101 ~ 104.

李青原,肖澤華.異質性環境規制工具與企業綠色創新激勵——來自上市企業綠色專利的證據[ J].經濟研究,2020(9):192 ~ 208.

劉樑,李雪,蔣攀.環境保護稅對企業綠色技術創新的影響——基于環保投資的因果中介效應分析[ J].河海大學學報(哲學社會科學版),2022(3):50 ~ 59+114 ~ 115.

劉榮增,何春.環境規制對城鎮居民收入不平等的門檻效應研究[ J].中國軟科學,2021(8):41 ~ 52.

劉媛媛,黃正源,劉曉璇.環境規制、高管薪酬激勵與企業環保投資——來自2015年《環境保護法》實施的證據[ J].會計研究,2021(5):175 ~ 192.

呂鵬,黃送欽.環境規制壓力會促進企業轉型升級嗎?[ J].南開管理評論,2021(4):116 ~ 129.

倪娟,趙曉夢,唐國平.環境規制強度測算方法研究新進展及展望[ J].國外社會科學,2020(2):64 ~ 75.

邱玉霞,郭景先.環境規制與技術創新: 基于不同類型環境規制的比較分析[ J].企業經濟,2017(6):157 ~ 164.

史玉鳳,王月.機構投資者持股、經營績效與債務融資成本[ J].經濟研究導刊,2022(16):82 ~ 84.

孫學敏,王杰.環境規制對中國企業規模分布的影響[ J].中國工業經濟,2014(12):44 ~ 56.

陶鋒,趙錦瑜,周浩.環境規制實現了綠色技術創新的“增量提質”嗎——來自環保目標責任制的證據[ J].中國工業經濟,2021(2):136 ~ 154.

王芝煒,孫慧,張賢峰等.用能權交易制度能否實現減污降碳的雙重環境福利?[ J].產業經濟研究,2023(4):15 ~ 26+39.

楊洪濤,李瑞,李桂君.環境規制類型與設計特征的交互對企業生態創新的影響[ J].管理學報,2018(10):1019 ~ 1027.

張愛美,李夏冰,金杰等.環境規制、代理成本與公司績效——來自化工行業上市公司的經驗證據[ J].會計研究,2021(8):83 ~ 93.

章子豪,蔣影.綠色信貸政策、企業環境信息披露和股價崩盤風險[ J].財會月刊,2023(1):92 ~ 101.

趙玉民,朱方明,賀立龍.環境規制的界定、分類與演進研究[ J].中國人口·資源與環境,2009(6):85 ~ 90.

Alpay E., Buccola S., Kerkvlie J.. Productivity growth and environmental regulation in Mexican and U.S. food manufacturing[ J].Journal of Agricultural Economics,2002(4):887 ~ 901.

Chava S.. Environmental externalities and cost of capital[ J].Management Science,2014(9):2223 ~ 2247.

Cole M. A., Elliott R. J., Fredriksson P.. Endogenous pollution havens: Does FDI influence environmental regulations[ J].Scandinavian Journal of Economics,2008(1):157 ~ 178.

Denis C., Michel M.. The economic relevance of environmental disclosure and its impact on corporate legitimacy:An empirical investigation[ J].Business Strategy and the Environment,2015(6):431 ~ 450.

Gray W. B., Shadbegian R. J.. Plant vintage, technology, and environmental regulation[ J].Journal of Environmental Economics&Management,2001(3):384 ~ 402.

Palmer C., Pearce D.. Public and private spending for environmental protection: A cross-country policy analysis[ J].Fiscal Studies,2001(4):403 ~ 456.

Satish J., Krishnan R., Lave L.. Estimating the hidden costs of environmental regulation[ J].The Accounting Review,2001(2):171 ~ 198.

Stigler G.. Memoirs of an unregulated economist[ J].Journal of Economic Literature,1989(1):1670 ~ 1671.