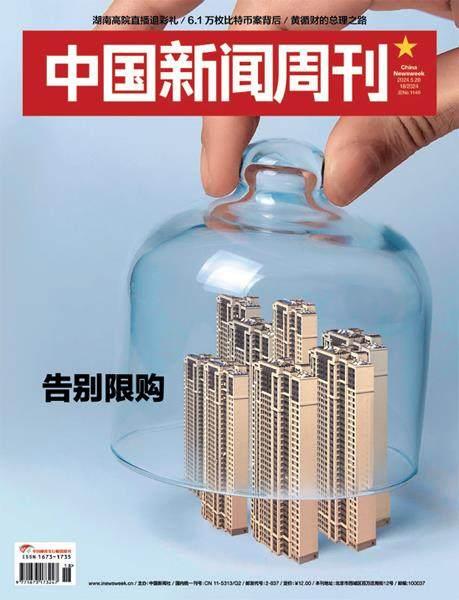

關于房地產的猜想可以告一段落了

2024-06-21 02:38:27陳惟杉

中國新聞周刊 2024年19期

陳惟杉

如果從2021年下半年開始算起,與房地產有關的螺旋式下降已近三年:一些房企出險,購房者不再急于“上車”,一些地方政府處于土地出讓收入銳減后的財政困局,三者互為因果。

近三年時間,救市政策緩慢釋出,人們每每期待“大招”,卻屢次失望。直到5月,先有像杭州這樣的強二線城市取消限購,后有一天之內史無前例地下調首套和二套房貸首付比例,取消全國層面首套和二套房貸款利率政策下限,下調個人住房公積金貸款利率。同時決策層明確表態,支持地方政府收購已建成住房。如此救市政策,確實稱得上“大招”。

雖然“大招”的實際效果仍待觀察,比如能在多大程度刺激購房需求,再比如支持地方政府收購存量住房的3000億元再貸款如何高效、公平地分配。但是“大招”的意義首先在于向外界傳遞明確信號,即決策層決定全力將房地產行業與市場拉回正常軌道。

過去三年,一直有聲音認為,此次房地產調整是決策層主動選擇的結果,甚至將其編織進中國經濟轉型的敘事之中,認為這是“轉型陣痛”。

房地產市場狂飆突進時代的發展模式已經被無數次言說,但是對這種發展模式的糾偏不代表任由整個房地產行業與市場滑出正常軌道,特別是在住房已經成為普通人最重要資產的當下。

其實,市場對于中國房地產投資、市場等處于“超跌”狀態早已達成共識。萬科董事局主席郁亮判斷,中國未來每年住宅開工面積中樞值是10億到12億平方米,但是2023年住宅開工面積不足7億平方米。

重慶市原市長黃奇帆也曾算過一筆賬:中國已經建成并使用的住房面積超過500億平方米,如果以50年折舊期計算,即每年產生10億平方米的換房需求,再加上2億平方米其他需求,12億平方米住房交易量應該是底線。以近年交易量下跌的趨勢來看,房地產市場可能會在2024年達到這一“底線”。他認為,如果一座城市房價下跌三成,地方政府就應該出手收購。

顯然,目前正處于政府應該出手的時點,“大招”向外界展示的正是決策層的“底線”。關于決策層對于房地產態度的種種猜測可以告一段落了。

封面反饋

18/2024 總第1140期

@維信:因城施策,切記不搞一刀切。各地的情況千差萬別,地方政府要精準發力。

《中國新聞周刊》? 官方微博

http://weibo.com/chinanewsweek

讀者來信

《一批政務號集中關停整合》

不僅占用資源而且還助長形式主義,背后反映出的是扭曲的政績觀和不擔責的心理。(@犬小儒)