綠色信貸政策是否有效降低了重污染企業信貸風險

2024-06-21 04:05:21孫志紅羅桂香

新疆農墾經濟 2024年6期

孫志紅 羅桂香

[基金項目]國家自然科學基金項目(項目編號:72263029);兵團科普發展專項項目(項目編號:2023CD004-02-14)。

[作者簡介]孫志紅(1977-),女,河南汝南人,管理學博士,教授,博士生導師,研究方向:金融理論與政策、資本市場、農村金融;羅桂香(1997-),女,四川成都人,碩士研究生,研究方向:公司金融、金融理論與政策。

①數據來源:國泰安數據庫。

摘要:綠色信貸政策承擔著引導金融資源流入綠色發展領域、推進企業轉型升級的雙重任務,信貸風險管理是其實現任務的重要環節。文章根據2012年1月原銀監會出臺的《綠色信貸指引》,運用KMV模型測度重污染企業信貸風險即違約距離(DD),并構建雙重差分模型(DID)實證分析綠色信貸政策是否有效降低重污染企業信貸風險以及驗證其影響機制。實證結果顯示,重污染行業間違約距離差異不顯著,行業內違約距離總體上呈增加趨勢,即信貸風險降低;《綠色信貸指引》的實施通過調整債務期限結構、提升環境信息披露質量顯著降低重污染企業信貸風險,且國有企業、金融發展程度較高的地區企業對其更敏感。推動綠色信貸政策規范化、制度化及長效化實施,對增強銀行信貸風險管控能力、推動企業高質量發展具有一定參考意義。

關鍵詞:綠色信貸政策;重污染企業;信貸風險;雙重差分模型

一、引言

第十四個五年規劃提出要進一步深入實施可持續發展戰略,推動經濟社會發展全面綠色轉型,建設美麗中國。企業作為關鍵主體之一,不僅需要貫徹綠色經濟發展理念,逐步走向健康可持續、環境友好的經濟發展模式,還應擺脫對“兩高一剩”行業的依賴,促進節能減排、環保能源等清潔環保行業的發展,使之成為一個拉動中國經濟增長的新動力。

綠色信貸政策作為一種環境經濟手段,對激勵企業可持續發展具有重要意義。實施綠色信貸政策后,全國銀行業金融機構延續出臺相關配套政策和方案,推動政策的有效落實。2010—2019年銀行業金融機構的綠色信貸規模從4 400億元增長至7.9萬億元,翻了幾番,推動綠色信貸成為中國銀行業金融機構的主要業務之一;綠色信貸結構不均衡,投放布局相對集中,如節能環保與綠色交通運輸兩個項目共占比67.63%,經濟體量較大的制造業、建筑業等行業的綠色信貸投入顯著不足①。此外,各省份銀行業金融機構對原國家環保總局流域限批的環境違規企業采取了嚴格的停貸限貸措施,如山西省襄汾縣星源集團焦化有限公司、安徽省蚌埠海川化工有限公司等的貸款業務被停止,安徽省運漕酒廠及銅陵銅官山化工有限公司不僅被停止發放新的貸款,先前的貸款也被收回②。2014年山西最大民營企業海鑫鋼鐵高爐停產、資金鏈斷裂、實質性違約資產被封,牽涉的債務達到30億元,深陷債務危機,引爆鋼鐵違約潮;2016年渤海鋼鐵步入破產重組道路,信貸違約涉及債務金額1 920億元,天津鋼管、冶金也出現了多起貸款逾期③。可見,重污染企業信貸風險管控是十分有必要的。2010—2019年,重污染企業的信貸投放比例逐步降低,借款增速明顯下降,逾期未還借款比例、展期比例上下波動,現金流量凈額不穩定,存在一定的信貸風險。

在此背景下,怎樣衡量重污染企業信貸風險?綠色信貸政策的實施如何影響重污染企業信貸風險?影響方向與程度如何?企業所有權性質與地區金融發展程度是否表現出異質性效應?明確綠色信貸政策的實施對重污染企業的影響機制,明晰綠色信貸政策對重污染企業信貸風險的平均效應及動態效應,進一步分析其異質性效應,進而推動“政府—銀行—企業”形成良性循環生態圈,是本文研究的主要問題。

相比以往文獻,本文的主要貢獻體現在兩方面:一方面,目前大多數綠色信貸政策效應研究主要從商業銀行、企業的經營績效、創新績效、財務績效、債務融資等方面,形成相應的研究成果和理論基礎,鮮少文獻從微觀企業的角度探討綠色信貸政策對企業信貸風險的研究。本文以重污染企業為切入點,采用KMV模型從違約距離(DD)角度測度企業信貸風險,而非單一的企業指標,并構建雙重差分模型實證檢驗綠色信貸政策對重污染企業信貸風險的實際有效性和具體影響,同時,進一步根據企業所有權性質、地區金融發展程度比較政策的差異化效果,有利于豐富綠色信貸政策與企業信貸風險方面的研究。

第二,近些年來學者們從微觀企業層面分析綠色信貸政策怎樣影響企業債務融資,得出綠色信貸政策的實施對企業債務規模、債務成本、債務結構均產生影響的結論[1-4],但尚未形成統一的意見。而重污染企業信貸風險是否會受到該政策影響,也有待進一步研究。因此,本文基于已有研究結論,從債務期限結構、環境信息披露質量的視角,實證檢驗綠色信貸政策對重污染企業信貸風險的影響機理,一方面有效補充了相關文獻的研究樣本和研究維度,另一方面也為我國綠色信貸發展和企業風險管控路徑優化提供參考。

二、文獻綜述與研究假設

在一系列政策措施的指導下,我國銀行業金融機構以推動經濟可持續發展為主要目標,積極創新包含了債券、信貸、保險等內容的傳統金融手段,并發展了綠色債券、綠色信貸、綠色信托、綠色租賃等各類綠色金融產品,其中綠色信貸取得了顯著性效果。長期以來,綠色信貸政策對微觀企業和商業銀行的影響都是國內外學者研究的重點。

(一)文獻綜述

關于綠色信貸政策,學者們主要從商業銀行與企業兩個層面研究,因此,本文從這兩個層面來綜述綠色信貸政策的研究成果。

在商業銀行層面,綠色信貸政策的落實不僅增強了商業銀行綜合競爭力、改善了財務績效,也在長時間內正向提升了商業銀行的成本效率[5-6],促使綠色信貸項目獲得不錯的收益。在研究信貸風險時,大多數學者選擇商業銀行不良貸款率為因變量,控制銀行內部因素的影響,發現綠色信貸比重與不良貸款率之間存在顯著負相關關系[7-8],且綠色信貸規模的增加能提高資產質量與綠色聲譽,進一步使商業銀行的信貸風險降低。因此,商業銀行應該增強綠色信貸風險管理和控制,服務國家發展戰略,助力企業轉型升級。

在企業層面,實施綠色信貸政策后,一方面,綠色企業可通過綠色技術進步與創新提高綠色全要素生產率,使企業獲得更多綠色信貸[9];環保類企業借款總額與信貸風險呈正比,但長期借款總額對信貸風險沒有顯著負向影響,企業規模、GDP總額也是其影響因素[10]。另一方面,圍繞重污染企業債務融資、經營績效、環境表現、創新績效等展開研究,形成兩種觀點。一種觀點認為綠色信貸政策的實施能夠增加企業環保投入、降低債務成本、提高環境信息披露質量、創新效率與社會責任披露程度[11-14],從而緩解企業綠色管理與銀行貸款獲取之間的關系[15]。此外,在綠色信貸政策的指引下借款總額不會使重污染企業面臨較高的信貸風險[10,并且根據MM理論及權衡理論,重污染企業的債務杠桿顯著降低[16],其信貸風險也隨之下降。另一種觀點則認為,綠色信貸政策的實施不利于企業的發展,會使其新增銀行借款顯著減少、融資能力顯著降低、財務績效降低[17-18],還會通過縮減信貸規模、提高信貸融資成本來抑制企業綠色創新,但抑制效應逐漸減弱[3-4]。

國內學者也從不同視角研究了其他金融政策對重污染企業的影響。不同類型的環境規制工具對重污染企業綠色發展的作用效果不同[19]。環境規制工具會強化技術創新替代效應而減少環保投入,并且在環境規制越強的地區,融資抑制效應越強,尤其表現在長期信貸方面[2, 20]。新《環境保護法》的實施使重污染企業的盈余管理顯著向上[21],環境信息披露更多[22],推動重污染企業進行更大程度與范圍的綠色創新[23]。實施環保產業政策后,重污染企業的環境治理有所改善,治理效果在不同時期和地區具有差異性,治理投資可提升企業價值但在高管自利動機下會起反作用[24]。

(二)假設提出

企業對外融資時面臨兩個方面的信貸約束,即信貸需求和信貸渠道。污染企業的貸款渠道也受到綠色信貸政策的影響,其可獲得的銀行貸款規模更是隨著企業污染程度的加深而減少[25]。在綠色信貸政策的指引下借款總額雖然不會使重污染企業面臨較高的信貸風險[10],但根據MM理論及權衡理論,重污染企業的債務杠桿會顯著降低[16],其信貸風險也隨之下降。此外,綠色信貸政策的實施對緩解信貸雙方信息不對稱有促進作用,也從資金供給端對企業經營活動起到市場化管制效果,即從源頭上治理企業信貸風險。同時通過市場機制的自動調節作用,綠色信貸政策能夠在一定程度上適度降低信貸規制對企業造成的不利影響。與綠色企業相比,重污染企業一般面臨更多的政府干預,但往往受環境準入門檻影響更大的企業,約束自身生產行為的動機也更強烈。為了減輕外部融資約束、獲得更多綠色信貸資金,重污染企業向綠色發展方式積極轉變,減少生產污染與排放,研發新產品和新技術,增強企業償債能力,降低信貸風險。除此之外,綠色信貸政策能激勵股東參與企業管理決策,共同提高內部治理水平,增強企業償債能力。

基于以上分析,本文提出研究假設H1:綠色信貸政策降低了重污染企業信貸風險。

綠色信貸政策實施后,重污染企業信貸渠道收窄,可獲取的最大可能借貸數額減小。其中,重污染企業的長期性債務融資規模受到了明顯的“懲罰”,長期貸款規模縮小,借款增速顯著減慢,負債融資成本上升,債務期限結構發生變動[2],這體現出銀行業金融機構從源頭上收緊對重污染企業的信貸供給,降低重污染企業信貸違約概率;但也存在“獎賞”表現,即重污染企業通過辦理綠色信貸業務,優化其短、長期債務融資規模和期限結構,進而降低信貸風險[1]。此外,企業固定資產投資資本來源于長期融資,那么綠色信貸政策對重污染企業的長期信貸融資約束,勢必控制重污染企業新增固定資產投資,淘汰落后產能,進一步倒逼重污染企業綠色轉型升級,降低信貸違約可能性。

基于以上分析,本文提出研究假設H2:綠色信貸政策通過調整重污染企業債務期限結構,降低了信貸風險。

《綠色信貸指引》指出:“銀行業金融機構應當加強授信盡職調查,根據客戶及其項目所處行業、區域特點,明確環境和社會風險盡職調查的內容,確保調查全面、深入、細致。”綠色信貸政策的實施基本打破我國重污染企業選擇犧牲環境績效以提高財務績效的“常態”,降低銀行業金融機構對環境風險的容忍度,促使重污染企業更積極地披露環境信息,提升環境信息披露質量,以獲取更多的信貸資金來緩解融資約束[26]。《綠色信貸指引》對重污染企業環境信息披露質量發揮了積極的政策效應[27],一方面,基于利益相關理論,積極有效的環境信息披露不僅為企業塑造了良好的環保形象,提升企業綠色聲譽,也更有利于吸引利益相關者為其提供所需資源與要素[28],進而降低企業違約概率,實現綠色環保效益最大化;另一方面,根據信號傳遞理論,環境信息披露質量的提高既緩解了銀企之間的信息不對稱,降低信貸風險暴露的可能性,也向金融市場和金融機構釋放企業綠色轉型信號。此外,重污染企業環境信息披露質量越好,對企業價值及財務績效的促進作用更顯著[29-30],進而增強企業償債能力,降低信貸風險。

基于以上分析,本文提出研究假設H3:綠色信貸政策通過提高重污染企業環境信息披露質量,降低了信貸風險。

三、研究設計、數據樣本及描述性分析

(一)研究數據和樣本

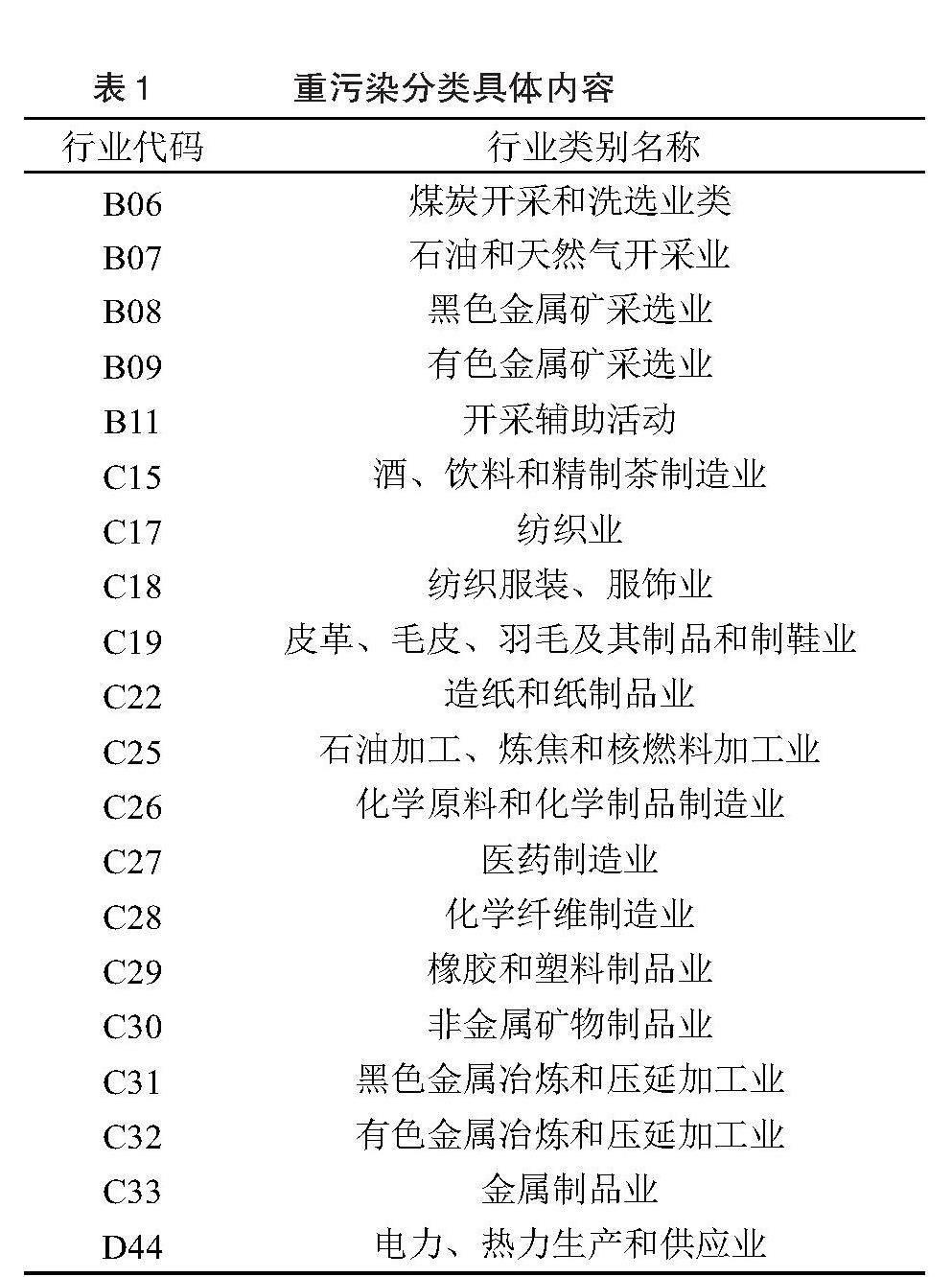

本文以2012年1月原銀監會出臺的《綠色信貸指引》為研究對象,將重污染企業、非重污染企業分別作為實驗組、對照組,構建雙重差分模型實證檢驗綠色信貸政策效應。考慮到綠色信貸政策作用時效檢驗(政策實施后的3年、5年、7年分別作為短、中、長期的面板數據時間跨度[18])以及動態時間窗檢驗需要,本文選取2007—2019年滬深A股上市公司數據,則企業必須在 2007年前上市。重污染企業界定參考《中華人民共和國環境保護法》第四章關于污染防治的有關規定、原環保部《上市公司環境信息披露指南》與證監會《上市公司行業分類指引》(2012年修訂),將重污染行業劃為20大類,具體分類內容如表1所示。為提高研究的準確性,本文還對樣本做了以下進一步處理:(1)剔除ST、ST*等企業樣本;(2)剔除數據非齊全的企業樣本;(3)剔除交易周數少于每年30周的企業樣本;(4)剔除研究期間行業類型變化的企業。最終得到的全樣本為787家滬深A股上市企業的10 231個觀測值,實驗組、控制組分別包含3 953個觀測值、6 279個觀測值。為了排除異常值的影響,對每個連續變量采用了上下1%的Winsorize縮尾處理方法。由Excel、Stata15.0軟件完成數據分析。

(二)模型設定和變量定義

為檢驗綠色信貸政策效應,本文借鑒廖果平[10]、李穎和劉強等[13]的研究方法,構造如下雙重差分模型(DID),參數定義如表2所示。

[DD=β0+β1Time+β2HPE+β3Time×HPE]

[+β4Controls+Industry+Year+ε]? ? ? ? ? (1)

其中,被解釋變量[DD]為企業違約距離,以度量企業信貸風險水平。本文主要的觀測事件是2012年《綠色信貸指引》的頒布實施。[HPE]、[Time]分別為行業、年份虛擬變量,如果該企業是重污染企業,[HPE]取值為1,否則取值為0;如果企業年度時期為2012年以后(包括當年),[Time]取值為1,否則取值為0。[Industry]為行業效應,[Year]為年份效應。

1.違約距離。為測度重污染企業信貸風險,本文借鑒廖果平和李穎[10]的研究經驗,設定如下KMV模型:

[DD=E(∨A)-DPE(∨A)×σA] (2)

其中,[∨E=∨AN(d1)-e-rtDN(d2)],? [σE=∨A∨EN(d1)][σA],

[d1=ln(∨AD+(r+?2A2)σAT],[d2=d1-σAT],[DP=STD-0.5LTD]。V[E]表示股權價值,V[A]表示資產價值,[D]表示負債賬面價值,[N(?)]為標準正態累積分布函數,[σE]表示股價波動率,[σA]表示資產價值波動率,[T]表示債務期限,設為1年,[r]表示無風險利率(中國人民銀行公布的一年定期存款利率),對于調整期間的r,以調整期間存款利率的實施天數作為權數進行加權平均計算。[STD]表示流動負債,[LTD]表示長期負債。違約距離與信貸風險反向變化,即違約距離越小,表明企業信貸風險越大。

2.控制變量。考慮到信貸風險還受其他因素的影響,參考廖果平和李穎[10]、馬悅和上官鳴[27]的研究,在研究綠色信貸政策對重污染企業信貸風險的影響時,本文從企業層面控制了以下變量:償債能力(BD,經營活動產生的現金流凈額/負債)、長期債務風險(Lat,長期借款/期末總資產)、盈利能力(ROA,營業總收入/平均資產總額)、公司規模(Size,年末總資產自然對數)、經濟增長率(LnGDP,各年國內生產總值自然對數)、綠色信貸債務規模(Loan,取得借款收到的現金/總資產)及債務成本(Dcost,財務費用/總期間費用)。主要變量的描述性統計結果見表3。

可以發現,違約距離([DD])均值、標準差分別為2.3811、0.9770,最小值和最大值分別為-2.7307、8.7981,相差11.5288,表明整體上企業違約距離呈增加態勢即信貸風險降低,且在研究的時間區間內企業違約距離存在較大差異,為接下來研究綠色信貸政策的影響效果提供了客觀基礎與切入點。

四、綠色信貸政策對重污染企業信貸風險的影響

(一)KMV模型測度結果分析

本文將滬深A股企業數據帶入Matlab2016,用牛頓迭代法計算各企業違約距離([DD]),得到的重污染與非重污染企業違約距離趨勢圖如圖1所示,而具體違約距離數據可向作者索要④。

從結果可看出,重污染行業間,石油和天然氣開采業在2007—2019年間違約距離略高于其他細分行業,但其標準差表現最差,表明其違約風險小于其他重污染細分行業且不存在顯著差異,但企業內部差異較大。由圖1可以看到,(1)重污染行業內,違約距離普遍呈增加趨勢,大部分行業從1左右增長至3左右,甚至在某些年份超過4或5,少部分行業從1左右增加至2左右,即信貸風險降低;(2)2008—2019年重污染企業與非重污染企業的違約距離總體呈上升趨勢,增加幅度約為33.33%。2012年以前重污染企業的違約距離與非重污染企業相差很小,2013年超過非重污染企業,但2014—2016年兩者都遭受了短期內的起伏,原因可能是2015年新《環境保護法》的頒布實施對估計結果產生了一定的影響。已有研究發現,新《環境保護法》實施后,企業承受了過大的環境壓力,但所獲得的資源保障不夠,這造成社會環保需求和環保企業管理優化需求起伏變化不大[31]。同時企業不積極參與環境治理與環保投資,為了降低環境違規風險縮減生產規模[32],進而導致企業的償還債務能力下降,信貸風險增加。但總的來說,重污染企業的違約距離基本穩定在非重污染企業之上,其原因可能在于,銀行業金融機構基于綠色經濟發展及環境風險管理的考慮,在發放綠色信貸時將企業環境信息作為參考依據和實施標準,有計劃地縮減重污染企業信貸供給,增強信貸控制。

(二)平行趨勢檢驗

對照組與實驗組之間滿足平行趨勢假定是運用雙重差分法的主要前提條件,換句話說,在實施綠色信貸政策之前違約距離應保持相對穩定的變動趨勢。參考吳虹儀和殷德生[1]的做法,以《綠色信貸指引》實施年份2012年為基準年,對2012年的前后3年及以上年份的違約距離單獨進行OLS-DID回歸,結果如圖2所示。由圖2可以看出,在綠色信貸政策實施的前三年Time×HPE系數都不顯著,且回歸系數均在0值左右,說明2012年之前重污染企業與非重污染企業違約距離之間未出現明顯差距,符合平行趨勢假定。

(三)DID模型回歸結果分析

為了驗證前面違約距離趨勢圖得出的推測,本文運用雙重差分方法進行實證檢驗。以政策實施年份劃分樣本區間,一方面對比政策實施前后的平均處理效應,分析政策的靜態效果;另一方面觀察政策實施對重污染企業信貸風險的歷年沖擊效應,分析政策實施年份后的動態影響,結果如表4所示。

從表4平均處理效應結果可以看出,在控制了時間和行業效應,并引入控制變量后,重污染企業違約距離在1%的顯著性水平上呈現增大效果,表明綠色信貸政策的實施降低了重污染企業的信貸風險,驗證了假設H1。其原因可能是,一方面綠色信貸政策對重污染企業施加“信貸約束”,提高貸款門檻與成本,促使重污染企業減少生產污染與排放、研發新產品和新技術及調整內部業務結構,進而增強償債能力,有效降低企業信貸風險。另一方面,政府實施政策干預,對國家不鼓勵甚至限制的重污染企業實行更嚴厲的懲罰和監督措施,促使重污染企業增加風險管理投入,提前進行技術改進,加快綠色轉型步伐。

從動態效應結果看出,違約距離增大在綠色信貸政策實施期間整體表現出明顯效果。2012—2014年大體表現為政策效果逐年增強態勢,2015—2017年經歷了略微起伏過程,之后至2019年顯著增強。雖然2017年回歸系數為負,但回歸結果不顯著,且2017年重污染企業向銀行借款數量明顯增加,違約距離也處于峰值,逾期未還借款比例低,說明政策已有一定的成效,重污染企業積極向綠色企業轉型升級,企業信貸風險明顯降低,銀行也增加了其信貸供給。絕大多數年份回歸系數在1%、5%水平上顯著,說明了綠色信貸政策對增大違約距離即降低信貸風險具有持續的積極作用,這與廖果平和李穎[10]、劉慶富等[33]的研究結果一致,進一步驗證了綠色信貸風險管理的必要性與可行性。

為了進一步研究模型(1)回歸結果中綠色信貸政策的作用時效,參考郝宇和顏杰[18]的研究成果,分別選擇政策實施后的3年、5年、7年,將其作為短期、中期、長期的面板數據時間跨度,進一步實證檢驗綠色信貸政策對重污染企業信貸風險的作用時效,回歸結果如表5。研究結果表明,交互項Time×HPE系數在1%水平上均顯著為正,說明無論是短期、中期還是長期,綠色信貸政策均降低了重污染企業的信貸風險,且短期作用效果更強,驗證了前面主回歸結論,即綠色信貸政策對降低重污染信貸風險具有持續的積極作用。

(四)穩健性檢驗

為了提高研究結論的可信度,本文參考了史丹和李少林[34]、李新功和朱艷平[35]等人的研究,采取了安慰劑檢驗、動態時間窗檢驗、反事實檢驗及剔除其他政策影響方法來開展穩健性檢驗。

1.安慰劑檢驗

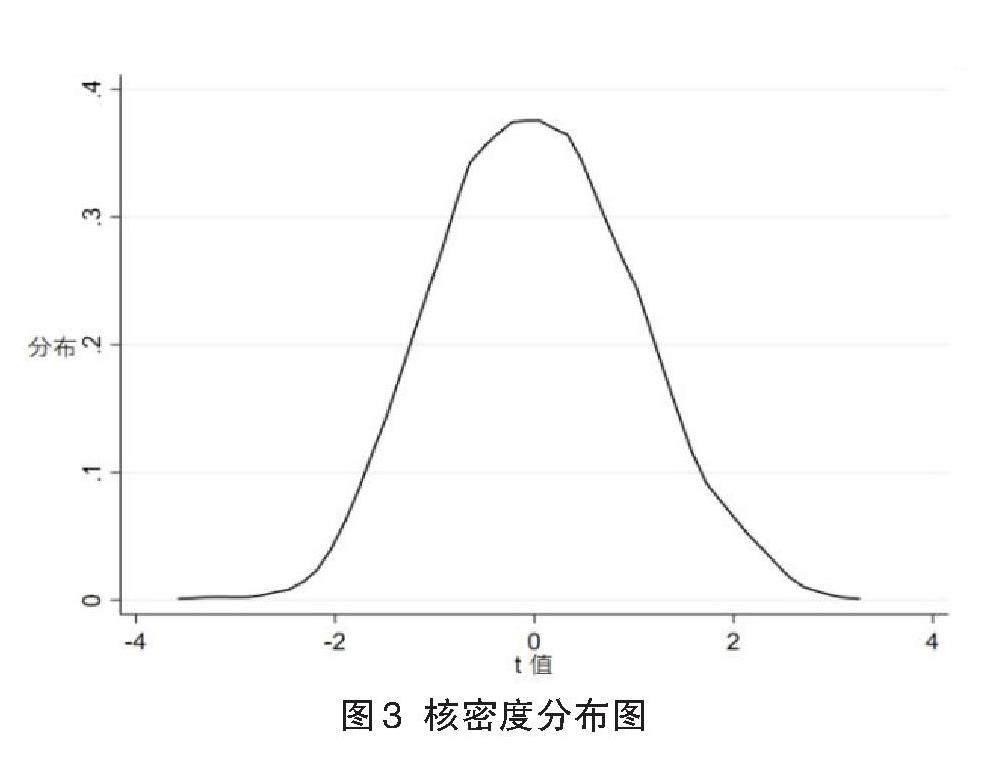

為排除其他影響因素對企業選擇的影響,保證所得研究結論的穩健性,本文在787家滬深A股企業中進行1 000次抽樣,每次抽樣中隨機選出虛擬實驗組187個,其余企業作為對照組,對模型(1)進行回歸。由被解釋變量違約距離的核密度分布圖可以得出,絕大部分抽樣估計系數的t值的絕對數都小于2,且p值均大于0.1,表明在這1 000次抽樣中綠色信貸政策均沒有顯著效果,本文所得結論通過了安慰劑檢驗,即《綠色信貸指引》對重污染企業信貸風險的影響與其他影響因素無太大因果關系。

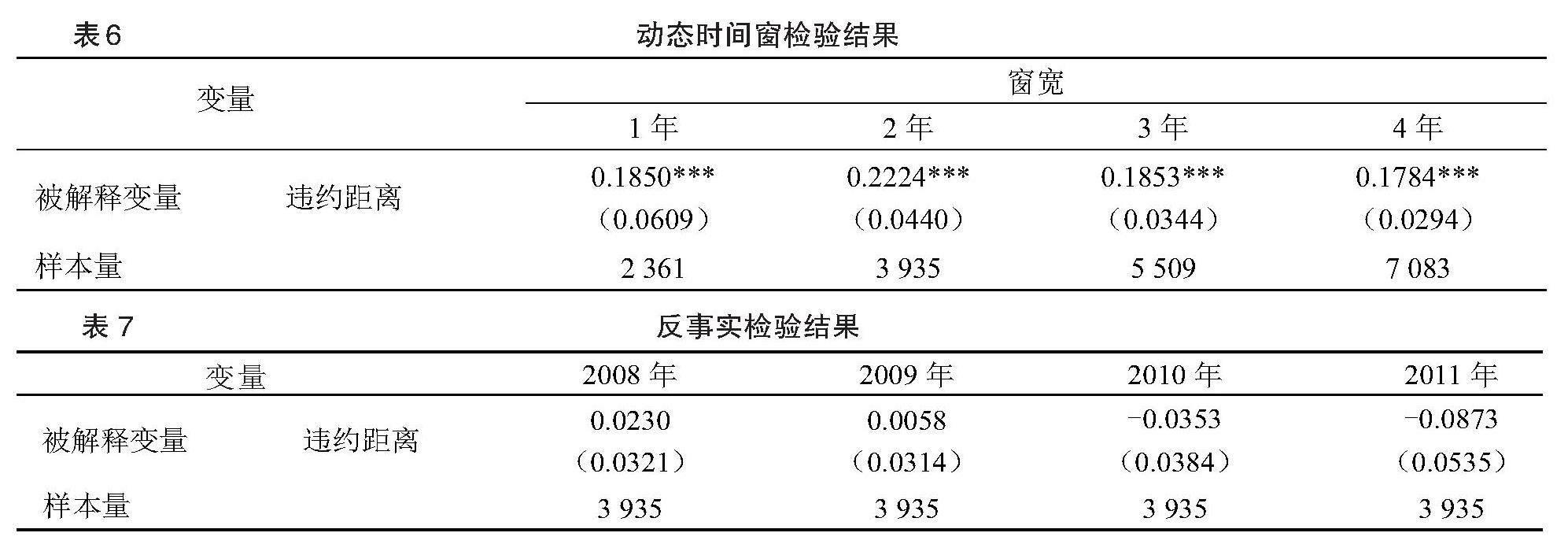

2.動態時間窗檢驗

前文已經詳細分析了綠色信貸政策對違約距離的動態效應,但關注點只落在了政策實施之后的影響效應,沒有與政策頒布之前作充分對比。因此,借鑒李新功和朱艷平[35]的研究方法,改變《綠色信貸指引》頒布前后的時間節點,設置窗寬為1年、2年、3年和4年,分別進行動態時間窗檢驗。檢驗結果如表6所示,綠色信貸政策對違約距離的影響方向并沒有跟隨時間窗寬度的變化而發生改變,并且違約距離隨著時間窗寬度增加而呈現增大的趨勢,即信貸風險逐步降低,且回歸系數均顯著,說明前文所得結論是穩健的。

3.反事實檢驗

對照組與實驗組具備可比性是運用雙重差分模型的前提條件,即如果沒有綠色信貸政策,隨著時間的變化,實驗組與對照組企業違約距離之間的差異也不會產生明顯變化。為了證明這一前提假設,借鑒史丹和李少林[34]的研究方法,將假定的政策開始實施時間設定為2008年、2009年、2010年和2011年,并分別進行和基準回歸相同的檢驗。表7結果顯示,將政策實施時間提前到2008年、2009年、2010年或2011年,政策實施效果的交互項Time×HPE的系數都不顯著,表明在基準年份2012年以前,《綠色信貸指引》對實驗組與對照組的違約距離沒有顯著影響,說明政策實施年份的確能顯著增加違約距離,即顯著降低企業信貸風險,表明前文所得結論具有較強的穩健性。

4.剔除其他政策的干擾

2015年新《環境保護法》的落地實施可能是重污染企業違約距離陡降即信貸風險陡增的原因,已有研究表明,新《環境保護法》不僅“倒逼”企業進行技術創新以提高環境績效,而且有效提升企業公開發布的環境信息質量,進而緩解銀企之間信息不對稱[36-37]。為了排除這一政策的干擾,本文剔除了2015—2019年的數據。表8回歸結果顯示,被解釋變量DD的交互項Time×HPE系數在1%水平上顯著為正,表明在剔除了其他政策干擾后前文結論依舊穩當。

五、影響機制驗證

前文雙重差分模型實證回歸結果與相關穩健性檢驗均表明綠色信貸政策能夠有效降低重污染企業信貸風險,那么,這種政策效應是通過什么機制完成?債務期限結構、環境信息披露質量是否真正影響了綠色信貸政策對重污染企業信貸風險的降低效果?這就需要本文深入探究其內在影響機制。

第二部分的理論分析與假說提出已經得出綠色信貸政策能夠通過調整債務期限結構、提升環境信息披露質量來降低重污染企業信貸風險的理論假說。基于此,本文借鑒史丹與李少林等[34]的研究方法,采用長期負債/總負債(Lloan)來衡量企業的債務期限結構變化;參考內容分析法以及劉亦文等[34]的做法計算環境信息披露指數(EDI)來衡量企業環境信息披露質量,指標中有一項披露則記分,未披露則記為0分,最后總得分加1取對數,具體內容如表9所示。

將中介變量引入到模型(1),探究其影響機制的顯著性,模型設定為:

[? ? ? ? ?DD=β0+β1(HPE×Time×Lloan)+β2(HPE×Time)]? ? ? ? ? ? ? ?[ +β3Lloan+β4Controls+Industry+Year+ε]? ? (3)

[? ? ? ? ?DD=β0+β1(HPE×Time×EDI)+β2(HPE×Time)]? ? ? ? [? ? ? ? ? ? +β3EDI+β4Controls+Industry+Year+ε]? ? ? ?(4)

[? ? ? ? DD=γ0+γ1(HPE×Time)+γ2Controls]

[? ? ? ? ? ? ? ? +Industry+Year+ε](5)

[? ? ? ? EDI=γ0+γ1(HPE×Time)+γ2Controls+Industry]

[? ? ? ? ? ? ? ? +Year+ε]? ?(6)

同時,通過償債能力(BD)、盈利能力(ROA)、公司規模(Size)、經濟增長率(GDP)、綠色信貸債務規模(Loan)及債務成本(Dcost)控制企業基本特征、經營狀況等對回歸結果的影響,主要關注交互項HPE×Time×Lloan、HPE×Time×EDI系數的顯著性。另外,本文還通過控制行業與年份的固定效應,避免企業所處行業的不同對研究結果產生影響。影響機制驗證的回歸結果如表10所示,可以發現,交互項HPE×Time×Lloan、HPE×Time×EDI的系數均通過1%的檢驗水平且顯著為正值,前者系數大于后者,表明通過有效調整債務期限結構(尤其是長期債務結構)、提升環境信息披露質量,綠色信貸政策可明顯降低重污染企業信貸風險,驗證了假設H2、H3。因EDI系數不顯著,為了增強結論的可靠性,本文參考江艇[38]的中介效應分析的操作建議,設定模型如公式(5)和式(6)所示。檢驗結果如表10列(3)和列(4)所示,HPE×Time系數均在1%的水平上顯著為正,說明當重污染企業環境信息披露質量提高時,綠色信貸政策對企業信貸風險降低的作用越顯著,同樣證實了綠色信貸政策能夠在降低重污染企業信貸風險方面發揮積極作用。

六、異質性分析

(一)企業所有權性質的異質性影響

企業所有權性質不同,銀行等債權人的放貸考核標準也會有差異。與非國企相比,國有企業更容易獲得銀行業金融機構的青睞,并具有一定程度的投融資優勢,但卻要肩負相應更多的保護環境、推動經濟高質量發展的社會責任。同時,綠色信貸政策實施以來,國有企業在企業債務融資水平(長短期債務融資、債務融資規模)、債務融資成本、債務杠桿方面都受到了明顯的政策影響,且融資層面(債務成本和長期負債)的懲罰效應和投資層面(新增投資額)的抑制效應在國有重污染企業體現的更明顯[39]。因此,在綠色信貸政策外部壓力的影響下,國有企業特別是國有重污染企業的融資優勢會被大大削弱,而本身就處于資金籌集弱勢地位的非國有企業,對政策壓力的敏感性也相對較小。為了進一步探究企業所有權性質的不同對綠色信貸政策實施的影響效果,將虛擬變量SOE引入雙重差分模型(1),作交互項Time×HPE×SOE,模型設定為:

[? ? ? ? ?DD=β0+β1Time+β2HPE+β3Time×HPE×SOE]? ? ? ? ? ? ? ?[? ? ? ? ?+β4Controls+Industry+Year+ε]? ? ? ? ? ? ? ? ? ?(7)

將企業分為國有企業(SOE=1)、非國有企業(SOE=0)兩類,控制了時間效應和行業效應,同時模型(7)控制了償債能力、長期債務風險、盈利能力、公司規模、經濟增長率等變量,企業所有權性質異質性回歸結果見表11。研究結果表明,綠色信貸政策對重污染國有企業和非國有企業的影響分別在1%、10%的顯著性水平上顯著為正,且國有企業交互項系數值明顯大于非國有企業,這說明了重污染國有企業更有可能會積極響應綠色信貸政策,根據政策的變動來調整企業發展模式與方向,即綠色信貸政策對重污染國有企業信貸風險的降低效果更顯著。

(二)地區金融發展程度的異質性影響

不同省份之間的金融發展水平存在較大的差異,地區不平衡為識別政策與信貸風險的關系提供了橫截面維度的變化[40]。在金融發展程度較低的地區,企業融資渠道比較單一,對銀行貸款的依賴性較高,信息不對稱問題突出,企業很難以低價獲取外部融資。而在金融發展程度較高的地區,金融體系更加完善,金融市場有效發揮功能,處于該地區的銀行業金融機構具有相對更強的資金供給、數據處理、風險管理等服務能力,可以更好地降低信貸風險和發揮資源配置功能,綠色信貸政策“獎勵”與“懲罰”企業長期債務融資規模、債務期限結構的程度也更深[1]。為了進一步探討地區金融發展程度的差異對綠色信貸政策實施的影響效應,將虛擬變量HFP引入雙重差分模型(1),作交互項Time×HPE×HFP,模型設定為:

[? ? ? ? ?DD=β0+β1Time+β2HPE+β3Time×HPE×HFP]? ? ? ? ? ? ? ?[? ? ? ? ?+β4Controls+Industry+Year+ε]? ? ? ? ? ? ? ? ? (8)

本文參考劉強等[13]的研究過程,借鑒樊綱等的《中國分省份市場化指數報告(2018)》中要素市場發育程度中的各地區金融市場化指數(HFP),根據評分的中位值水平,將研究樣本劃分為金融發展程度較高地區企業與金融發展程度較低地區企業,當HFP>中位值,HFP取值為1,否則取值為0。模型(8)控制了時間、行業效應,其控制變量與模型(1)相同,回歸后得到地區金融發展程度異質性結果,如表11所示。由結果可知,金融發展程度較高地區交互項Time×HPE×HFP系數為0.1321,在1%的顯著水平上顯著為正,且系數大于金融發展程度較低地區交互項系數0.1142,表明在金融發展程度較高地區,綠色信貸政策對重污染企業信貸風險的降低效果更明顯。

七、結論及建議

(一)研究結論

本文利用KMV模型測度企業信貸風險,從微觀企業視角以雙重差分方法探究綠色信貸政策是否有效降低了重污染企業信貸風險,檢驗其異質性效應,驗證其影響機制。研究發現:(1)企業違約距離總體呈上升趨勢,即信貸風險降低,且重污染企業違約距離變化特征相對更明顯。(2)重污染行業間,石油和天然氣開采業違約距離略高且標準差表現最差,細分行業信貸風險不存在顯著差異,但企業內部差異較大。(3)《綠色信貸指引》的實施顯著增加重污染企業違約距離,即有效降低了重污染企業信貸風險,且具有持續的積極作用,短期作用效果更為突出。(4)在國有或金融發展程度較高地區的重污染企業子樣本中,綠色信貸政策對信貸風險的抑制效應更顯著。(5)調整債務期限結構(尤其是長期債務結構)、提升環境信息披露質量會顯著增強綠色信貸政策對重污染企業信貸風險的抑制效應。

(二)對策建議

1.對政府部門來說,首先要不斷更新完善綠色信貸政策執行的具體措施及政策法規,將環境信息審計、環境績效、環境信息披露質量納入企業社會責任評價體系,促進綠色信貸政策發揮積極的持續作用。其次,與銀行業金融機構合力增強地方金融發展水平,促使銀行業金融機構創新發展綠色信貸等綠色金融產品,推動綠色信貸政策的有效實施。最后,合理協調綠色信貸政策與其他環境規制政策的作用范圍及作用對象,有利發揮政策協同治理效應。

2.對銀行業金融機構來說,一方面完善重污染企業的信貸門檻和評估機制,發揮政策顯著的“獎懲效應”,凸顯重污染企業與非重污染企業信貸供給的差異性,促使重污染企業主動地調整債務期限結構、提高環境信息披露質量。另一方面,合理調整綠色信貸結構與投放布局,對于重污染細分行業亦可采取適當差異化信貸供給,助推重污染行業內的企業加速綠色轉型進程、提升綠色競爭力。

3.對于重污染企業來說,將綠色信貸政策壓力轉變為自身發展需求,主動減少生產污染與排放,調整債務期限結構(尤其是長期債務結構),提高環境信息披露質量,加快綠色轉型步伐。

參考文獻:

[1]吳虹儀,殷德生.綠色信貸政策對企業債務融資的“賞”與“罰”——基于準自然實驗的效應評估[J].當代財經,2021(02):49-62.

[2]丁杰,胡蓉.區域性環境規制與綠色信貸政策的有效性——基于重污染企業信貸融資視角[J].軟科學, 2020,34(12):61-67.

[3]楊柳勇,張澤野.綠色信貸政策對企業綠色創新的影響[J].科學學研究,2021:1-23.

[4]曹廷求,張翠燕,楊雪.綠色信貸政策的綠色效果及影響機制——基于中國上市公司綠色專利數據的證據[J].金融論壇,2021,26(05): 7-17.

[5]汪煒,戴雁南,喬桂明.綠色信貸政策對商業銀行競爭力影響研究——基于區域性商業銀行的準自然實驗[J].財經問題研究,2021(08):62-71.

[6]丁浩洋,王石琦,周鴻衛.企業社會責任、綠色信貸政策與商業銀行財務績效——基于中國銀行業綠色信貸信息披露的估計[J].金融經濟,2021(07):10-20.

[7]陳濤,歐陽仁杰.綠色信貸對商業銀行信貸風險的影響——基于五大銀行面板數據的實證研究[J].北方經貿,2020(09):93-97.

[8]CUI Y,GEOBEY S,WEBER O,et al.The Impact of Green Lending on Credit Risk in China[J].Sustainability,2018,10(6):2008.

[9]孫焱林,施博書.綠色信貸政策對企業創新的影響——基于PSM-DID模型的實證研究[J].生態經濟, 2019,35(07):87-91.

[10]廖果平,李穎.綠色信貸政策下企業信貸風險測度及影響因素識別[J].財會通訊,2020(02):121-123.

[11]吳慧.綠色信貸背景下企業環保投入與債務融資成本關系研究[J].財務管理研究,2020(10):105-109.

[12]姚蕾,王延彥.綠色信貸政策能否改善環境信息披露與債務成本之間的關系——基于重污染行業的經驗數據[J].財會通訊,2016(15):84-88.

[13]劉強,王偉楠,陳恒宇.《綠色信貸指引》實施對重污染企業創新績效的影響研究[J].科研管理,2020,41(11):100-112.

[14]王保輝.綠色信貸、企業社會責任披露與債務融資成本——基于2011—2017年A股上市重污染企業的實證研究[J].金融理論與實踐,2019(07):47-54.

[15]XING C,ZHANG Y,WANG Y.Do Banks Value Green Management in China?The Perspective of the Green Credit Policy[J].Finance Research Letters, 2020,35:101601.

[16]耿曉媛,喻芳群.綠色信貸政策能否降低重污染企業的債務杠桿?——基于綠色創新的遮掩效應[J].會計之友,2022(24):23-32.

[17]寧金輝,史方.綠色信貸政策與資本結構動態調整[J].財會月刊,2021(21):44-53.

[18]郝宇,顏杰.綠色信貸政策對高污染高耗能企業財務績效和經營風險的影響[J].環境經濟研究,2020,5(2):34-49.

[19]韓楠,黃婭萍.環境規制、公司治理結構與重污染企業綠色發展——基于京津冀重污染企業面板數據的實證分析[J].生態經濟,2020,36(11):137-142.

[20]覃予,王翼虹.環境規制、融資約束與重污染企業綠色化投資路徑選擇[J].財經論叢,2020(10):75-84.

[21]楊野,沈彥波,何帆.新《環境保護法》對企業盈余管理的影響——基于重污染企業的經驗證據[J].商業研究,2020(08):138-145.

[22]蔣琰,王逸如,姜慧慧.新《環境保護法》、環境信息披露與價值效應[J].中國經濟問題,2020(04):32-46.

[23]王曉祺,郝雙光,張俊民.新《環保法》與企業綠色創新:“倒逼”抑或“擠出”?[J].中國人口·資源與環境, 2020,30(07):107-117.

[24]崔廣慧,姜英兵.環保產業政策支持與企業環境治理動機——基于重污染上市公司的經驗證據[J].審計與經濟研究,2020,35(03):111-120.

[25]陸菁,鄢云,王韜璇.綠色信貸政策的微觀效應研究——基于技術創新與資源再配置的視角[J].中國工業經濟,2021(01):174-192.

[26]劉亦文,陽超,周韶成,等.綠色信貸政策對企業環境信息披露的影響研究[J].統計研究,2022,39(11):73-87.

[27]馬悅,上官鳴.綠色信貸與企業環境信息披露質量——基于《綠色信貸指引》的準自然實驗[J].現代管理科學,2022(03):100-108.

[28]CORMIER D,MAGNAN M.The Economic Relevance of Environmental Disclosure and its Impact on Corporate Legitimacy:An Empirical Investigation[J]. Business Strategy and the Environment,2015,24(6):431-450.

[29]徐光華,宛思嘉.環境信息披露、媒體關注與企業價值研究[J].會計之友,2017(10):35-42.

[30]伍中信,魏佳佳.環境信息披露對企業高質量發展的影響[J].財會月刊,2022(08):7-15.

[31]趙勝民,婁敏.環規束緊下環保企業的發展與制約——基于間接視角的斷點回歸設計[J].統計與信息論壇,2021,36(04):84-92.

[32]崔廣慧,姜英兵.環境規制對企業環境治理行為的影響——基于新《環保法》的準自然實驗[J].經濟管理,2019,41(10):54-72.

[33]劉慶富,陳志偉,何暢.中國綠色信貸風險的評估與監測——基于新能源汽車產業的視角[J].復旦學報(社會科學版),2020,62(02):192-200.

[34]史丹,李少林.排污權交易制度與能源利用效率——對地級及以上城市的測度與實證[J].中國工業經濟,2020(09):5-23.

[35]李新功,朱艷平.綠色信貸政策對重污染企業債務成本的影響——基于PSM-DID模型的實證研究[J].會計之友,2021(03):41-47.

[36]張兆國,常依,曹丹婷,等.高管任期、企業技術創新與環境績效實證研究——以新環保法施行為事件窗口[J].科技進步與對策,2020,37(12):73-81.

[37]陳璇,錢維.新《環保法》對企業環境信息披露質量的影響分析[J].中國人口·資源與環境,2018,28(12):76-86.

[38]江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(05):100-120.

[39]蘇冬蔚,連莉莉.綠色信貸是否影響重污染企業的投融資行為?[J].金融研究,2018(12):123-137.

[40]陳琪,張廣宇.綠色信貸對企業債務融資的影響研究——來自重污染企業的經驗數據[J].財會通訊,2019(08):36-40.

責任編輯:李亞利

Does the Green Credit Policy Effectively

Reduce the Credit Risk of Heavy Polluting Enterprises

1,2Sun Zhihong? 1Luo Guixiang

(1School of Economics and Management, Shihezi University, Shihezi 832003, China)

2XPCC Financial Development and Research Center, Shihezi 832003, China )

Abstract: The green credit policy bears the dual task of guiding financial resources to flow into the field of green development and promoting enterprise transformation and upgrading. Credit risk management is an important part of its implementation. This article is based on the “Green Credit Guidelines” issued by the former China Banking Regulatory Commission in January 2012, using the KMV model to quantitatively measure the credit risk of heavily polluting enterprises, i.e. default distance DD, and constructing a double difference model (DID) to empirically analyze whether the green credit policy is effective in reducing the credit risk of heavily polluting enterprises and its impact mechanism. The empirical results show that there is no significant difference in default distance between heavily polluting industries, and the default distance within the industry generally shows an increasing trend, indicating a decrease in credit risk; The implementation of the Green Credit Guidelines significantly reduces the credit risk of heavily polluting enterprises by adjusting the debt maturity structure and improving the quality of environmental information disclosure, and state-owned enterprises and enterprises in regions with higher levels of financial development are more sensitive to it. Promoting the standardization, institutionalization, and long-term implementation of green credit policies has certain reference significance for enhancing bank credit risk control capabilities and promoting high-quality development of enterprises.

Key words: green credit policy; heavy polluting enterprises; credit risk; double difference model