存量公司如何做減資?

2024-06-26 13:35:20

中國眼鏡科技 2024年4期

2024年2月6日,國家市場監(jiān)督管理總局公布了《國務院關(guān)于實施〈中華人民共和國公司法〉注冊資本登記管理制度的規(guī)定(征求意見稿)》,就新《公司法》注冊資本登記管理新要求進行落實。該征求意見稿明確對《公司法》施行前設立的存量公司設置三年過渡期,過渡期自2024年7月1日起至2027年6月30日止。有限責任公司可以在過渡期內(nèi)將出資期限調(diào)至五年以內(nèi),2032年6月30日前完成出資即符合要求。同時,明確有限責任公司自2027年7月1日起剩余認繳出資期限不足五年的,不需要調(diào)整出資期限。

對此,大部分存量公司首先想到的就是減資,以避免公司一次性支付高額的實繳資本。但公司要不要做減資,如何做減資?本欄目就相關(guān)問題進行梳理,供廣大企業(yè)參考。

一、公司必須要做減資嗎?不做減資會怎樣?

公司是否要減資?首先,根據(jù)公司的需求,如果公司所處的行業(yè)對注冊資本及實繳有具體要求的,不宜進行減資。其次,根據(jù)新《公司法》和征求意見稿:有限責任公司應當按照公司章程規(guī)定自公司成立之日起五年內(nèi)繳足注冊資本,股份有限公司應當在設立登記前繳足認購股份股款。

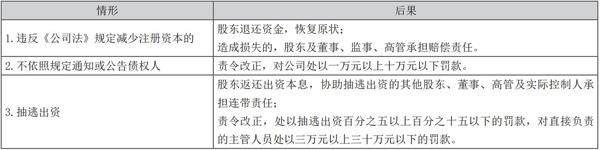

針對違法減資、抽逃出資的法律后果,主要存在以下幾種情形和法律后果(見表1):

表1

二、公司減資的具體流程

新《公司法》第二百二十五條規(guī)定,簡易減資主要涉及股東會決議和進行公告,由股東會作出關(guān)于減資的決議,決議后在報紙上或者國家企業(yè)信用信息公示系統(tǒng)進行公告,并未規(guī)定通知債權(quán)人以及為債權(quán)人進行債務清償或擔保的程序。

簡易減資時需要注意:1.僅在公司需要通過減資來彌補虧損;2.程序上,減資時公司不得向股東分配,也不得免除股東繳納出資或者股款的義務,且在法定公積金累計額達到公司注冊資本50%前,不得分配利潤。

確定減資方案的內(nèi)容主要包含:1.減資方案。確定減資基準日、減資的方式、減資對價的支付方式、減資基準日前的債務清單以及主要債務詳情、明確召集以及表決減資決議相關(guān)事項、人事調(diào)整、稅務籌劃、占有國有資產(chǎn)公司減資的特別程序安排等。2.減資決議。減資后的公司注冊資本;減資后的股東權(quán)益、債權(quán)人利益的安排;有關(guān)修改章程的事項;股東出資及其比例的變化等。

三、公司減資必須通知債權(quán)人嗎?

(一)根據(jù)《公司法》(2018年修正)第一百七十七條第二款的規(guī)定:公司應當自作出減少注冊資本決議之日起十日內(nèi)通知債權(quán)人,并于三十日內(nèi)在報紙上公告。債權(quán)人自接到通知書之日起三十日內(nèi),未接到通知書的自公告之日起四十五日內(nèi),有權(quán)要求公司清償債務或者提供相應的擔保。新《公司法》對該部分并未作出大的調(diào)整,僅對公告的方式增加為:報紙上或者國家企業(yè)信用信息公示系統(tǒng)。

因此,針對公司已知的債權(quán)人,應當采取直接通知的方式。對于發(fā)布減資公告,一般需要的資料包括:營業(yè)執(zhí)照副本復印件;減資的決策文件;法定代表人身份證復印件。

(二)未通知債權(quán)人并公告,可能會被認定為抽逃出資,進而要求股東對公司債務不能清償部分承擔補充賠償責任。根據(jù)《公司法》,公司減資時,應當采取及時有效的方式通知債權(quán)人,以確保債權(quán)人有機會在公司責任財產(chǎn)減少之前作出相應的權(quán)衡并作出利益選擇,公司則根據(jù)債權(quán)人的要求進行清償或者提供擔保。

四、公司應當通知哪些債權(quán)人?

公司作出減資決議時已確定的債權(quán),包括債權(quán)數(shù)額不確定但已經(jīng)確定發(fā)生債權(quán)的債權(quán)人,以及雖然尚未形成但必然發(fā)生債權(quán)的債權(quán)人。公司在減資決議作出后至工商變更前產(chǎn)生債權(quán)的債權(quán)人。

五、公司減資要交稅嗎?

(一)自然人股東

依據(jù)相關(guān)規(guī)定,個人因各種原因終止投資、聯(lián)營、經(jīng)營合作等行為,從被投資企業(yè)取得股權(quán)轉(zhuǎn)讓收入、違約金、補償金、賠償金及以其他名目收回的款項等,均屬于個人所得稅應稅收入,應按照“財產(chǎn)轉(zhuǎn)讓所得”項目適用的規(guī)定計算繳納個人所得稅。

應納稅所得額=個人取得的股權(quán)轉(zhuǎn)讓收入、違約金、補償金、賠償金及以其他名目收回款項合計數(shù)-原實際出資額(投入額)及相關(guān)稅費。

(二)法人股東

投資企業(yè)從被投資企業(yè)撤回或減少投資,其取得的資產(chǎn)主要包含投資收回、股息所得、股權(quán)轉(zhuǎn)讓所得三個部分。其中,投資收回相當于初始出資的部分,不繳納企業(yè)所得稅;股息所得不繳納企業(yè)所得稅;投權(quán)轉(zhuǎn)讓所得視作投資資產(chǎn)轉(zhuǎn)讓所得,按照《企業(yè)所得稅法》繳納所得稅。

六、公司減資可能存在哪些風險??

公司自行減資可能存在的風險包括:減資方案不夠準確、完整;減資決議不符合法律規(guī)定,如資本多數(shù)決還是全體股東一致同意;未編制資產(chǎn)負債表;未按照規(guī)定通知債權(quán)人,這是減資流程中最關(guān)鍵的一環(huán),一旦通知不到位,實控人或股東將承擔連帶責任;未及時進行工商變更登記。

在新《公司法》的大背景下,用好公司減資的契機,盡可能專業(yè)、審慎地開展公司減資,幫助公司實現(xiàn)科學治理和健康發(fā)展。

案例借貸關(guān)系還是合伙關(guān)系?

經(jīng)過——

劉某(乙方)作為投資方與朱某(甲方)簽訂合伙協(xié)議一份,主要內(nèi)容為:“……甲乙雙方共同經(jīng)營,由甲方出面簽訂合同,乙方出資,收入資金由乙方管理、協(xié)商支配,待乙方收回成本后,利潤甲乙雙方每人一半……”。

爾后,朱某多次向劉某借款,并出具累計借款數(shù)額24萬元的借條一份,注明該借款用于發(fā)放員工工資。后來,劉某因急需用錢,向朱某索要上述24萬元,朱某卻以24萬元系雙方合伙關(guān)系中用于發(fā)放員工工資為由拒不給付,劉某遂起訴至法院。

庭審中,劉某自述雙方簽訂了投資合同,屬于合伙關(guān)系,而非借貸關(guān)系。

審理——

一審法院經(jīng)審理認為,本案的爭議焦點問題為涉案的法律關(guān)系為借貸關(guān)系還是合伙關(guān)系。

《最高人民法院關(guān)于審理民間借貸案件適用法律若干問題的規(guī)定》第二條第一款規(guī)定“出借人向人民法院提起民間借貸訴訟時,應當提供借據(jù)、收據(jù)、欠條等債權(quán)憑證以及其他能夠證明借貸法律關(guān)系存在的證據(jù)。”因此,借條系確認當事人之間存在借貸關(guān)系的直接證據(jù)。朱某出具的借條內(nèi)容足以證明24萬元為借款而非其他性質(zhì)。雖然借條內(nèi)容記載了款項用于發(fā)放員工工資,但不能體現(xiàn)出為員工發(fā)工資系朱某履行合伙事務。

即使雙方當事人之間同時存在合伙關(guān)系,亦不因此而否定借貸關(guān)系的存在。朱某收到借款后用于員工工資的發(fā)放,即認定為其以個人資金支付的行為,不因借款行為而影響合伙清算事宜,即借貸關(guān)系與合伙關(guān)系并非同一法律關(guān)系,不能混為一談。雙方當事人之間的合伙糾紛可另行處理。

綜上,法院認為,劉某與朱某雖建立了合伙關(guān)系,但金錢種類為民間借貸關(guān)系,朱某應償還劉某借款24萬元及利息。

一審判決作出后,朱某不服提起上訴,二審駁回上訴,維持原判。

說法——

民間借貸是一種歷史悠久、在世界范圍內(nèi)廣泛存在的民間金融活動,主要指自然人之間、自然人與法人或其他組織之間,以及法人或其他組織相互之間,以貨幣或其他有價證券為標的進行資金融通的行為。而合伙是指兩個或兩個以上公民或法人組織之間按照協(xié)議,各自提供資金、實物、技術(shù)等合伙經(jīng)營,共享利益、共擔風險的合伙關(guān)系。合伙協(xié)議是調(diào)整合伙關(guān)系、規(guī)范合伙人相互之間權(quán)利義務、處理合伙糾紛最基本、最重要的法律依據(jù)。

審查合同形成的法律關(guān)系和確認合同性質(zhì)不應僅看合同名稱,還應審核達成的合同內(nèi)容。在認定法律關(guān)系時,主要考慮是否符合“共同經(jīng)營、共擔風險、共享收益”的合伙本質(zhì),并根據(jù)是否存在收取固定利潤的行為、保本保息、實際參與經(jīng)營管理、到期返還投資本金及利潤等因素來綜合判斷,如不符合上述條件,可能被認定為借貸關(guān)系。

小編提醒:若出借給他人款項,一定要按照正規(guī)格式寫好借條。如果是合伙,合伙人一定要對出資數(shù)額、盈余分配、債務承擔、入伙退伙、合伙終止等事項訂立書面協(xié)議,避免出現(xiàn)糾紛。