基于流程分析的研究型醫院科研經費管理優化對策探究

2024-06-29 14:58:53李燚巫蓉陸婷婷張英趙敏君

江蘇科技信息 2024年12期

李燚 巫蓉 陸婷婷 張英 趙敏君

摘要: 科研經費管理是研究型醫院科研管理的重要組成部分,通過完善醫院科研經費管理,從而提高科研項目的完成質量和研究型醫院的建設效果。文章通過分析醫院科研經費的建賬、使用和關賬的管理流程,分析醫院科研經費管理現存的問題并提供解決對策。結果表明,目前醫院科研經費管理存在經費報銷耗時過長、預算流于形式、部門之間存在信息和專業壁壘以及內部監管力度不足等問題。通過推行“包干制”、建立財務信息系統、培養高層次財務人員、完善科研項目的審計制度等對策可以優化醫院科研經費的管理。

關鍵詞:研究型醫院;科研經費管理;內部監督

中圖分類號:R1文獻標志碼:A

0 引言

國家科技經費投入統計公報顯示,從2016年開始,研究與試驗發展(R&D)經費投入的增長速度一直維持在10%以上,與國內生產總值的比值也均在2%以上,如此巨大的科研經費投入能否充分發揮其效能成為全社會廣泛關注的焦點[1]。醫學是科研經費投入的主陣地,研究型醫院是包含基礎研究、應用研究和試驗發展研究的科研單位,如何合理管理科研經費,使科研團隊結合市場需求和國家經濟發展需要,搞好科技創新、提出前沿理論、推動高科技成果轉化等工作則成為研究型醫院科研業務管理和財務管理的重點及難點。

南京市某三甲醫院(以下簡稱“該院”)是原衛生部首批三級甲等綜合性醫院,在2022年中國醫學科學院發布的5年總科技量值排行榜中位列全國第92位,共有13個學科進入全國百強榜,科研實力排在全國市屬醫院前列。目前,該院已成功申報成為江蘇省研究型醫院建設單位。本研究通過對該院科研經費的管理現狀和流程進行分析,探討醫院科研經費管理的流程優化路徑,以期為研究型醫院的科研經費管理優化提供有效思路。

1 醫院科研經費收支情況

醫院科研經費來源具有多主體、多層次、多渠道的特點,主要包括縱向科研經費、橫向科研經費、醫院自身投入的3大類經費[2]。目前,該醫院科研項目經費要求全部納入醫院財務統一管理、分項核算、專款專用,科研經費財務賬戶超過1700個,其中有415個賬戶余額為負數。

2023年,醫院科研項目經費收入超過5000萬元,科研支出占醫院總支出的1.27%。從支出明細科目來看,金額占比最多的是其他(28.51%)、專用材料(28.29%)和藥物驗證(28.04%)3大類,其余的依次是設備費(6.21%)、勞務費(5.7%)、版面專利費(2.95%)、會務差旅費(0.19%)、其他商品和勞務(0.12%)。核查其他類別支出,發現其中又包含專用耗材、差旅費等類別的支出。

2 科研經費管理流程

2.1 建賬流程

在項目經費到賬后由科技處遞交申請至財務部門,財務部門為不同的項目設立單獨的財務賬戶(見圖1),并且每兩個月向科技處提供科研項目賬戶余額情況一覽表,科技處根據“一覽表”對送簽的發票進行審核。

2.2 經費使用流程

科研發票涉及的內容較多,不同內容的發票所需要的材料和審批手續不同。如論文、專利、臨床研究的報銷,由于專業性較強,都要經過專業負責人的審核才能進入報銷流程;由于不同的地區、職稱的差旅費報銷額度不一樣,因此,也需要先由財務核算;試劑類的發票報銷則需由藥房出具出入庫憑證。

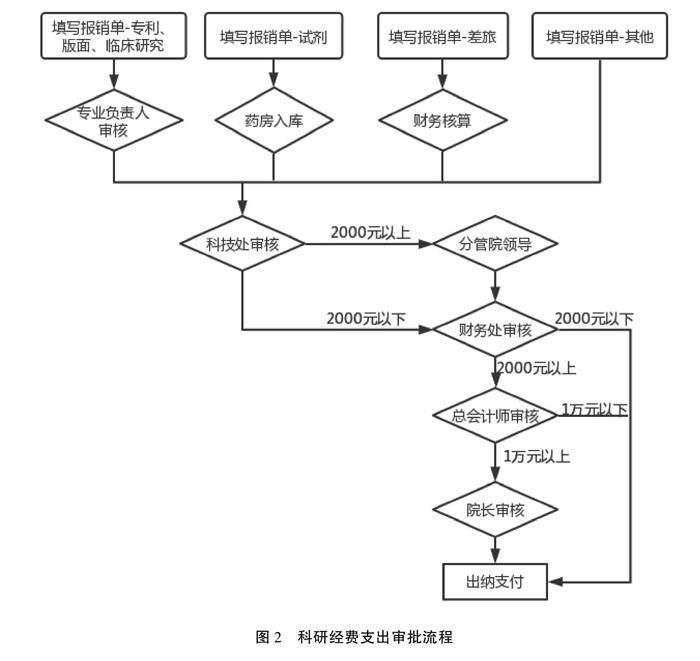

科研發票的報銷審批由科研管理部門全程負責,報銷人將報銷單送到科研管理部門,科研管理部門每周匯總一次發票,按照審批流程人工進行分類送簽。2000元以下的發票由科研管理部門和財務部門審批;2000~10000元的發票還需由科研管理部門和財務部門的分管院領導審批;10000元以上的發票需由院長審批(見圖2)。

2.3 關賬流程

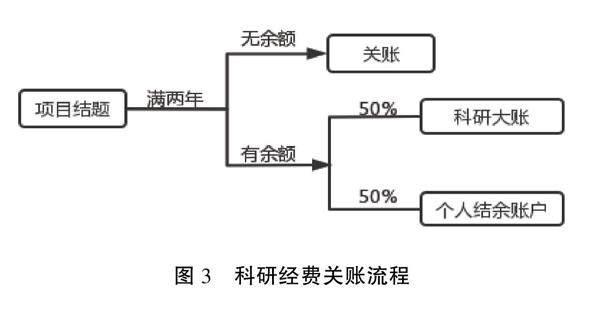

科研項目在結題后,醫院允許剩余經費繼續使用2年,如2年后還有經費剩余,則按1∶1劃入醫院科研大賬和個人結余賬戶。醫院科研大賬由科技處管理,支付需由醫院支付的科研費用,如課題評審的專家勞務費等;個人結余賬戶沒有使用時間限制,由個人支配(見圖3)。目前,醫院共有結余賬戶352個,合計結余經費超過1000萬元。

3 科研經費管理存在的問題

3.1 經費報銷周期過長,延誤項目進度

由于電子報銷系統仍在建設和磨合階段,目前發票的送審只能由科研管理部門專人分類送簽,且各領導審批權限較低,金額在1萬元以上的發票就需要經過5位領導審批,審批時間較長。一張發票從交到職能部門到出納支付,要花3~4個月的時間,嚴重延誤了報銷進度。很多研究者由于實驗進度緊迫,只能自己先墊付給供應商,等醫院的報銷經費到賬后,再由試劑商退還。同時,現市級財政資助的項目經費均撥款到政府零余額賬戶上,每年年底未使用完會被收回,過長的報銷周期對于及時使用政府零余額賬戶上的經費也造成了困難。

3.2 預算流于形式,過度超支和結余現象并存

財務人員不參與科研項目的預算編制,而研究人員缺乏成本意識,對預算的重視性不夠,往往是為了完成申報要求而隨意編寫,不符合科研項目的實際需求。同時,醫院對經費使用不能有效監管,科研管理部門雖然會根據財務部門每兩個月提供的“一覽表”進行支出控制,但是由于經費報銷流程長,在審批流中的待報銷經費過多,財務部門給到的結余和實際的結余有出入,且單靠人工無法按預算的比例對各項目的支出結構進行把控。因此,較多科研賬戶存在赤字情況,且支出結構不合理。另一方面,項目負責人在立項后對自己實際擁有的項目和經費余額也無法及時查詢,如果項目結題不需要提供經費支出決算表,項目負責人往往會忽視該項目的經費,造成經費的利用不充分并大量結余。

3.3 科研管理部門與財務部門存在信息和專業壁壘

經費入賬上,科研管理部門并不能及時了解經費到賬信息,而財務部門收到相關來款卻不知是否屬于科研項目,拖延了經費入賬。在建賬后,科研管理部門不能及時獲知建賬消息,只能等收到財務部門的“一覽表”后,才知道是否已建賬,然后才能通知項目負責人使用經費。此外,科研管理部門負責發票的第一步審核,但是由于缺乏財務知識,對報銷所需要的原始憑證無法進行有效審核,例如發票是否合規、是否需要經過招標程序采購、遺失件的處理等,導致發票往往在財務部門審核或出納支付時又被退回,延誤報銷時間。財務部門對科研項目管理也缺乏理解,一個項目的經費時常是分多次到賬的,或者有多方來源,財務部門在建賬時也會出現同一個項目多次建賬的問題。支出明細中,其他類別的支出占比排第一,其他類別的支出基本都可以歸類到勞務費、專用材料等類別,說明財務人員對費用明細缺乏理解。

3.4 內部監管力度不足,科研經費支出真實性難以核實

醫院管理部門對發票的審核都僅限于專業內的形式審查,發票人只需提供發票即可報銷,對經費支出內容是否合理、經費支出的正式性等無從考察。例如,試劑、耗材、設備等只是形式上辦理了出入庫手續,東西實際未進入醫院庫房;科研項目檢驗、測試、化驗及加工等外購服務未經統一招投標確定供應商,服務結束后也未將有效證明材料上交管理部門。另外,課題負責人缺乏費用管理意識,認為經費是自己申請的,自己有完全的使用權,把關不嚴,經費支出隨意,存在交叉使用情況,未做到專款專用,造成課題會計核算信息失真[3]。

4 優化對策

4.1 積極推進“包干制”

科研經費包干制在很多國家已經實施多年,有利于更好地解決科學研究的不確定性和預算要求具體化的矛盾,是推進科研經費管理創新治理變革的重要舉措[4]。2018年,《國務院關于優化科研管理提升科研績效若干措施的通知》要求推進科技領域“放管服”改革,建立完善以信任為前提的科研管理機制,2022年國家自然科學基金委對青年項目實行包干制的模式。科研經費包干制的實施能最大化地解放科研生產力,醫院應在國家政策允許的范圍內最大限度地推進包干制,對于橫向課題、申報中不設預算明細的縱向課題,在預算中有明確的開支標準的差旅費或者彈性較大的會議費等,應在節約的原則上實行包干制。

4.2 建立醫院科研經費管理信息系統,提高科研經費使用效率

信息化平臺缺失是目前該醫院科研經費管理效率低下的主要原因之一,線下審批浪費大量的人力,無法及時查詢財務信息導致科研經費的監管不力,造成科研經費的過度結余和超支現象并存,影響了整個醫院的科研和財務管理。信息化建設的目的是將科研經費管理的相關信息實現自動采集、共享、實時控制與輸出,滿足財務、科研管理者、經費使用者的需求[5]。此外,在信息化建設過程中有必要重新對現有醫院科研管理流程進行梳理,消除降低管理效率的業務環節,如較低額度的審批權限導致的審批環節的增加、形式上的出入庫環節等。同時,可以考慮從內部延伸到外部價值鏈條來提升整體科研經費管理效率,如采集試劑供應商等相關信息,開通銀醫直連等功能。

4.3 培養高層次財務人員,在醫院科研管理上實現業財融合

《管理會計基本指引》明確,單位應用管理會計,應遵循融合性原則。管理會計應嵌入單位相關領域、層次、環節,以業務流程為基礎,利用管理會計工具方法,將財務和業務等有機融合。傳統的會計核算下的財務人員對科研活動只是事后核算,缺乏項目管理、價值創造的意識,不利于實現業財融合、研究型醫院的建設以及醫院的業務發展。同時,醫院財務缺乏高職稱和高學歷人才,以該院為例,財務處在崗人員中,碩士及以上學歷僅占22.7%,高級職稱僅占13.6%,整體人員主動學習意識不強。因此,有必要站在醫院戰略高度,有計劃地培養造就一批高層次醫院經濟管理人才,轉變財務人員的傳統思維,提升醫院財務人員理論實踐能力和行業影響力,滿足醫院科研對高端財務人才需求,提升醫院科研和財務競爭力[6]。

4.4 完善科研項目的審計制度,加強醫院內部監管

內審部門作為透視醫院經濟活動的窗口,是醫院科研管理部門監管可以依賴的重要資源,對于提高公立醫院科研管理水平,形成內部監管合力具有重要意義[7]。目前,醫院雖然有設立獨立的審計部門,但是對科研活動的參與度并不高。許多科研項目的審計是應立項部門的要求,請外部審計單位審計。在一次檢查中,檢查組指出醫院2018—2020年共組織開展科研項目275個,均未審計,也未制定相應的監管、處理措施。因此,有必要將科研項目的審計納入醫院內部審計計劃,制定相應的審計制度,依靠審計的特有功能完善對科研項目的監管。

參考文獻

[1]劉嬋嬋,何峻.“放管服”改革背景下科研經費管理的突出問題、成因及對策[J].財務與會計,2021(14):30-32.

[2]程明,王冬,徐衛國.轉型期公立醫院科研經費管理策略調整[J].衛生經濟研究,2011(7):40-41.

[3]陳慧.公立醫院科研經費管理的問題及對策研究[J].衛生經濟研究,2019(9):48-50.

[4]何維興,焦朝輝.高校科研經費“包干制”實施路徑的探討:基于財務工作視角的分析[J].中國高校科技,2020(11):21-25.

[5]余英豪.成就研究型學科的必由之路[J].東南國防醫藥,2015(3):319-321.

[6]徐立德.對公立醫院財務人員知識更新的思考[J].中國衛生經濟,2018(8):86-87.

[7]尹麗葉,洪學智,龍海波,等.現代醫院管理制度背景下公立醫院內部審計優化路徑[J].中國醫院管理,2021(4):75-78.

(編輯 何 琳編輯)

Discussion on the optimization of research hospital scientific research funds management

based on process analysis

LI? Yi, WU? Rong, LU? Tingting, ZHANG? Ying, ZHAO? Minjun*

(Nanjing First Hospital, Nanjing Medical University, Nanjing 210006, China)

Abstract: ?The management of scientific research funds is an important part of scientific research management in research hospitals. Through improving the management of scientific research funds in hospitals, the quality of scientific research projects and the construction effect of research hospitals can be improved. This article analyzed the management process of the establishment, use and closing of hospital research funds, analyzed the existing problems in the management of hospital research funds and provided solutions. At present, there are some problems in the management of hospital scientific research funds, such as too long time spent on reimbursement of funds, budget becoming a mere formality, information and professional barriers between departments, and insufficient internal supervision. The management of hospital scientific research funds can be optimized through the implementation of the “lump sum system”, the establishment of financial information systems, the training of high-level financial personnel, and the improvement of the audit system of scientific research projects.

Key words: research hospital; scientific research fund management; internal supervision

基金項目:南京醫科大學哲學社會科學發展專項項目;項目編號:2021ZSZ005。南京市科協“軟科學研究”項目;項目編號:2023-17。

作者簡介:李燚(1984— ),女,助理研究員,碩士研究生;研究方向:衛生事業管理。

*通信作者:趙敏君(1994— ),女,會計師,碩士研究生;研究方向:財務管理。