政府背景大客戶有助于民營企業獲得商業信用融資嗎?

2024-07-03 05:18:40張嬈張佳琪

南京審計大學學報 2024年4期

關鍵詞:民營企業

張嬈 張佳琪

[收稿日期]20231130

[基金項目]國家社會科學基金項目(18BGL085);江蘇高校“青藍工程”(2022—2025);江蘇省高校社科聯發展專項(22GSB-008);南京農業大學金融學院學科建設專項和“深入學習貫徹黨的二十大精神”項目(ZDXM202204)

[作者簡介]張嬈(1977— ),女,遼寧撫順人,南京農業大學金融學院教授,博士生導師,主要研究方向為公司金融,通信作者,郵箱:zr@njau.edu.cn;張佳琪(1999— ),女,福建龍巖人,南京農業大學金融學院碩士生,主要研究方向為資本市場財務與會計。

[摘? 要]基于2007—2021年我國滬深A股民營上市公司自愿披露的客戶信息數據,從供應鏈視角考察了政府背景大客戶對民營企業商業信用融資的影響。研究發現,政府背景大客戶顯著提升了民營企業商業信用融資水平;分位數回歸

結果

表明,隨著民營企業商業信用融資水平的提高,政府背景大客戶對民營企業商業信用融資的促進作用在增強;作用機制檢驗

結果

表明,政府背景大客戶能夠強化產品市場競爭優勢、優化資本市場信息環境、降低經營業績波動來促使民營企業商業信用融資的提升;異質性分析結果表明,政府背景大客戶對民營企業商業信用融資的正向效應,在經濟政策不確定性較強時期、供應商集中度較高企業以及信貸可獲得性較差企業中更為明顯。研究結論豐富并拓展了政府采購的職能,以期為優化民營企業供應鏈融資策略、紓解民營企業融資困境提供了有益參考。

[關鍵詞]政府背景大客戶;民營企業;商業信用融資;產品市場競爭優勢;資本市場信息環境;經營業績波動

[中圖分類號]F274? [文獻標志碼]A? [文章編號]20963114(2024)04006312

一、 引言

2023年7月,《中共中央 國務院關于促進民營經濟發展壯大的意見》發布,文件指出要持續優化民營經濟發展環境,完善融資支持政策制度,著力推動民營經濟實現高質量發展。民營企業作為社會主義市場經濟的重要組成部分,在創造稅收、吸納就業等多方面發揮著舉足輕重的作用,是推動我國經濟增長的中堅力量。然而,民營企業所貢獻的經濟份額與其所獲得的信貸份額嚴重失衡,“融資難、融資貴、融資慢”等客觀事實持續困擾著民營企業的發展。事實上,與國有企業相比,民營企業由于抵押品缺乏、信息透明度低以及擔保體系不健全等原因,使其在向銀行等金融機構貸款時更容易遭受信貸配給[1],被迫承擔著更高的融資成本[2]。因此,如何切實為民營企業融資紓困解難是推動民營經濟實現高質量發展亟需探究的重要問題。

Ge和Qiu指出,我國民營企業更傾向于使用商業信用來滿足融資需求,并且將商業信用融資作為向銀行等金融機構貸款的替代性融資方式[3]。商業信用作為低成本的融資渠道,補充了我國銀行信貸體系的不足[4],是企業日常經營活動中普遍使用的經營手段[5]。數據顯示,2007—2021年我國滬深A股民營上市公司的應付賬款占其負債總額的年均比例達到25.73%。可見,商業信用融資已成為民營企業重要的債務融資方式之一,并且其重要性不斷攀升。那么,如何促進企業商業信用融資獲取?現有文獻立足于上游供給角度發現,客戶信譽[6]、議價能力[7]等能夠影響供應商提供商業信用的意愿。在下游需求方面,學者們基于非正式制度[8]、供應鏈資產專用性[9]等視角提供了提升企業商業信用融資獲取的經驗證據。已有學者將目光聚焦于供應鏈層面特征對企業獲取商業信用的影響,卻少有研究關注供應鏈視角下企業客戶群體對企業供應商授信決策的影響。事實上,不少民營企業受益于特殊客戶群體的資源合作,不僅獲得了穩定的現金流,還增強了自身產品與服務的市場競爭力,為其獲取融資提供了便利。基于買方市場理論,供應鏈上擁有較強話語權的買方企業能夠掌握交易關系的主動權,獲得更為優惠的條款,進而吸引上游供應商為其提供更多的商業信用融資。例如,理工能科(002322)作為一家提供智慧能源、環保以及水利監測與信息化服務的高科技企業,與中國環境監測總站、國家電網等多家政企單位建立了穩固的合作伙伴關系,形成了優質的客戶資源,在多地占據了較大的市場份額。通過計算,2021年度其應付賬款占其負債總額的比例高達37.35%數據來源于國泰安數據庫。,商業信用融資水平超過了全行業的平均水平。

客戶作為企業重要的經濟來源,能夠直接影響企業的生產經營活動[10],幫助外部投資者評估企業價值提供增量信息[11]。然而,不同的客戶群體對企業的發展可能產生差異性影響。企業普通客戶可能由于資金鏈斷裂出現經營危機,并通過供應鏈傳遞給上游企業,導致其陷入財務困境。

與普通企業客戶不同,以政府、國有企業為代表的政府背景大客戶有國家信用背書,能夠為民營企業帶來穩定的資金支持與資源保障,是民營企業未來發展的強心劑[12]。數據顯示,2003—2021年我國政府采購規模從1659.43億元上升至36399億元,占當年全國財政支出的比重從6.73%上升至10.1%數據來源于財政部官網。。在宏觀調控方面,政府背景部門采購能夠推動高新技術產業的發展[13]、縮小地區間經濟差距[14]、改善鄉村就業水平[15]。在微觀治理效應方面,政府背景部門采購能夠提升企業創新投入[16]、降低審計費用[17]、推動企業的高質量發展[18]。那么,政府背景大客戶能否通過供應鏈渠道發揮對民營企業商業信用融資的促進作用?兩者間存在何種作用機制?在何種情境下政府背景大客戶會對民營企業商業信用融資發揮更為顯著的作用?對于上述問題,現有研究并未給予太多關注。

鑒于此,本文利用2007—2021年間民營上市公司自愿披露的客戶信息數據研究發現,政府背景大客戶顯著提升了民營企業商業信用融資,且商業信用融資水平越高的民營企業,政府背景大客戶對其促進作用越強。機制分析表明,政府背景大客戶主要通過強化產品市場競爭優勢、優化資本市場信息環境、降低經營業績波動來提高民營企業商業信用的獲取。異質性分析發現,政府背景大客戶對民營企業商業信用融資的促進效應,在經濟政策不確定性較強時期、供應商集中度較高企業以及信貸可獲得性較差企業中更為顯著。

與現有文獻相比,本文的主要貢獻在于:第一,豐富了政府背景大客戶的相關研究。現有研究對政府背景大客戶如何影響企業的銀行信貸以及融資約束進行了豐富的探討[1920],卻忽視了極具中國特色的商業信用融資,較少研究關注到政府背景大客戶對企業上游供應商行為決策的影響。因此,本文立足商業信用融資的視角分析政府背景大客戶所產生的經濟后果,其理論探索是對政府背景大客戶相關研究的有益拓展。第二,豐富了商業信用融資的相關研究。現有研究聚焦于企業外部制度環境與內部治理特征解釋了企業商業信用融資水平變動的原因[8,21],卻忽視了供應鏈下游客戶具體類型對民營企業商業信用融資的影響。因此,本文基于供應鏈視角探索了影響企業供應商提供商業信用的買方因素,拓展并豐富了企業商業信用融資驅動因素的研究,對于優化民營企業融資策略具有重要的參考價值。第三,揭示政府背景大客戶影響民營企業商業信用融資的作用機制,拓寬了買方市場理論、信號傳遞理論、違約風險理論在政府背景大客戶與供應鏈管理實證研究中的應用空間,并驗證不同情境下的差異化影響,增強了本文研究的實踐指導價值,為進一步發揮政府市場化手段,增強民營企業融資能力,促進我國民營經濟高質量發展提供一定的理論指導和建議。

二、 理論分析與研究假設

當企業受到金融抑制時,往往選擇商業信用來彌補資金缺口[22],其低成本的融資渠道,有效降低了企業資金鏈斷裂的風險。以政府、國有企業為代表的政府背景大客戶同時兼具政策扶持與滿足需求兩大功能,是企業產品市場的重要客戶群體[17]。其采購訂單具備低風險、高需求的特點能夠有效克服傳統普通客戶潛在的弊端,進而影響民營企業商業信用融資的獲取。

首先,政府背景大客戶有利于強化民營企業產品市場競爭優勢,從而促使民營企業獲取更多的商業信用融資。企業市場占有率與競爭力的高低是融資雙方談判的重要籌碼。買方市場理論強調,擁有一定市場份額的買方能夠要求供應商提供更多的商業信用融資。從客戶需求的角度出發,在市場競爭中占據優勢的企業往往擁有較強的議價能力,能夠享受更多的商業信用[23]。此時,企業居于供應鏈的主導地位,掌握了購銷關系的主動權。從供應商供給的角度出發,通過向市場份額較大或者品牌影響力較強的企業提供商業信用融資,能夠在最大程度上獲取超額利潤[21],最終形成良好的市場合作關系。同時,供應商企業為了降低交易成本與供需波動風險,容易對苛刻的購銷合同條款做出妥協,以尋求將該關系發展為穩定的合作契約,增強供應鏈合作粘性[5]。以政府與國有企業為代表的政府背景大客戶采購訂單,有機結合了產品需求與政策導向,能夠快速幫助民營企業打開銷路,提升民營企業產品的核心競爭力[12]。一方面,當民營企業初步探索創新產品時,其產品市場需求具有較強的不確定性。政府背景大客戶能夠發揮幫扶效應,以支付定金的方式為企業提供資金支持,成為企業創新產品的先鋒,進而幫助民營企業鞏固其市場地位。同時,政府背景大客戶的采購行為能夠在社會中形成示范效應,引導社會資金的流動,幫助民營企業擴大銷售渠道,以獲取更多嶄新的合約關系。另一方面,政府背景大客戶能夠對民營企業形成一種鞭策的力量,在產品生產與質量等環節進行嚴格把關,鼓勵民營企業進行生產工藝的改造與升級,提升產品質量與服務。同時,促使民營企業更有能力、有動力去生產高標準產品,強化其產品市場競爭優勢[12],幫助民營企業在供應鏈博弈中獲得更強的話語權,進而提高其商業信用融資的獲取。

其次,政府背景大客戶有利于優化民營企業資本市場信息環境,從而促使民營企業獲取更多的商業信用融資。根據信號傳遞理論,企業在資本市場上公開的信息是供應商了解客戶需求并作出有效率生產經營決策的重要渠道[24],該信號也會直接影響到供應商向下游企業提供商業信用的決策。在供應鏈重復博弈的合作關系中,企業間的信用資本是影響供應鏈上下游關系的關鍵因素,信任危機的出現隨時可能影響商業信用契約的履行[23]。當供應商不能及時地在資本市場中獲取客戶的有效信息時,會對下游企業的持續經營與獲利能力產生合理懷疑[21],降低其信任程度。因此,為了避免因信息不對稱導致低信用配給行為,優化資本市場信息環境,強化交易雙方的信息透明空間很有必要。擁有政府背景大客戶的民營企業能夠憑借其獨特的客戶資源優勢,向資本市場傳遞有效的積極信號,緩解信息不對稱風險[25]。一方面,政府背景大客戶以國家信用作為支撐,隨意變更企業的可能性較低[26],能夠降低管理者進行機會主義行為的動機[27],進而提高民營企業信息的可靠性與傳遞效率,增強供應鏈透明度,以幫助供應商及時獲得民營企業生產及經營等方面的信息,增強企業盈利的可預測性[28]。另一方面,政府背景大客戶通常具有較高的影響力,能夠向外界傳遞民營企業具有研發創新潛力、未來發展前景良好等有益信息,提高民營企業信息透明度。供應商因而能夠更清楚觀察到民營企業的潛在優勢,也便于供應商更好地評估民營企業信用,提高民營企業商業信用融資的可得性。

最后,政府背景大客戶有利于降低民營企業經營業績波動,從而促使民營企業獲取更多的商業信用融資。基于違約風險理論,上游供應商更愿意向低風險的下游企業提供商業信用融資[29]。究其原因,商業信用融資是基于密切合作關系而建立的融資渠道,依賴的是非正式約束[8]。因此,供應商面臨著較大的信用風險,一旦客戶違約,將會形成較大的損失。為了規避潛在的違約風險,保護自身利益,供應商會降低對高風險客戶的信任程度,選擇相對保守的商業信用供給決策。政府背景部門以客戶的形式參與到企業的日常經營中,為企業帶來持續穩定的收入,進而降低了企業的經營風險[17],增強了供應商對企業的信任程度。一方面,政府背景大客戶擁有其他類型客戶無法比擬的優勢,天然的低風險、高需求等特點,能夠為民營企業提供穩定且較高的收入來源[30],有助于降低民營企業的經營壓力,增強供應鏈的穩定性,為民營企業營造出良好的前景與預期。另一方面,政府背景大客戶在采購過程中會對民營企業進行嚴格監管,以確保民營企業遵守法規及合同要求,促使民營企業建立嚴格的內部合規程序,提高管理效率,降低民營企業違規行為,進而抑制供應鏈違約風險的傳遞,促使供應商向民營企業提供更多商業信用。

基于上述分析,本文提出如下假設:

政府背景大客戶有助于民營企業獲得商業信用融資。

三、 研究設計

(一) 樣本選擇與數據來源

由于2007年之前大多數企業并未公開其詳盡的客戶信息,因此本文選取2007—2021年披露前五大客戶具體名稱的滬深A股民營上市公司作為研究樣本,結合國家企業信息公示系統中股東出資信息以及企查查系統,對樣本的前五大客戶性質進行判斷,并通過以下步驟進行篩選處理:(1)剔除金融行業上市公司;(2)剔除在樣本觀測期間內ST、*ST的上市公司;(3)剔除以模糊信息指代的客戶名稱;(4)剔除數據缺失的上市公司年度樣本。經篩選,本文最終得到3321個公司年度樣本觀測值。政府背景大客戶數據依據企業披露的前五大客戶名稱手工收集獲得,企業層面數據主要來源于CSMAR數據庫,宏觀層面數據來自歷年《中國統計年鑒》。同時,為避免極端值的影響,本文對所有連續變量在1%和99%分位上進行了縮尾處理。

(二) 模型設定與變量定義

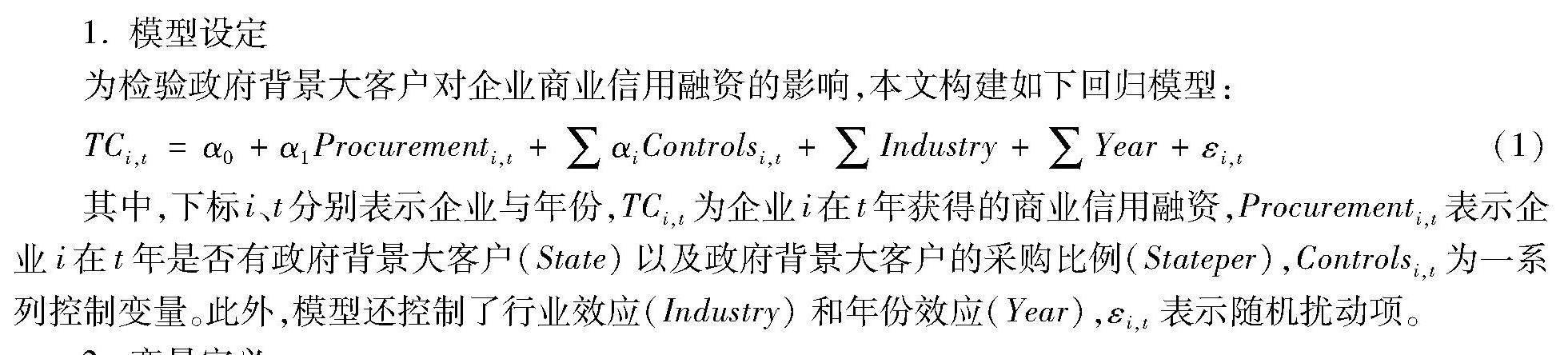

1. 模型設定

為檢驗政府背景大客戶對企業商業信用融資的影響,本文構建如下回歸模型:

TCi,t=α0+α1Procurementi,t+∑αiControlsi,t+∑Industry+∑Year+εi,t(1)

其中,下標i、t分別表示企業與年份,TCi,t為企業i在t年獲得的商業信用融資,Procurementi,t表示企業i在t年是否有政府背景大客戶(State)以及政府背景大客戶的采購比例(Stateper),Controlsi,t為一系列控制變量。此外,模型還控制了行業效應(Industry)和年份效應(Year),εi,t表示隨機擾動項。

2. 變量定義

被解釋變量:商業信用融資(TC)。企業獲取商業信用融資的主要方式包括應付賬款、應付票據與預收賬款。其中,由于企業的應付票據包含商業承兌匯票與銀行承兌匯票,而后者依托于銀行信用發放,不涉及商業信用,因此在本文的基準回歸中沒有將應付票據計入在內。此外,考慮到企業的預收賬款可能來自政府背景大客戶,而本文所考察的是企業與上游供應商之間的商業信用往來,因此參考方紅星和楚有為的方法[31],采用應付賬款與營業成本的比值來衡量企業獲得的商業信用融資,這也是衡量供應商提供商業信用的最直接指標。

解釋變量:政府背景大客戶(Procurement)。借鑒竇超等[17]、張沁琳和沈洪濤[18]的研究,一方面,遵循《政府采購法》的規定,將上市公司前五大客戶中以財政資金進行采購的國家機關、事業單位和社會團體定義為政府大客戶。另一方面,國有企業作為貫徹國家經濟政策的重要載體,其采購行為能夠體現出較強的政策導向,往往被視為政府采購的一項特殊延伸,事實上也構成了政府購買力。已有研究指出,國有企業作為供應鏈上的核心企業,能夠積極配合鏈上的民營企業開展金融業務服務,其憑借良好的信用資質,能夠為民營企業提供信用擔保,進而幫助民營企業獲得更多銀行貸款[20]。特別地,在新冠疫情時期,相關部門也為鼓勵國有企業為民營企業提供融資支持,出臺了一系列政策與措施。比如,2020年3月26日,銀保監會發布《關于加強產業鏈協同復工復產金融服務的通知》的指導性文件,鼓勵銀行等金融機構與核心企業合作開展供應鏈金融服務。在政策引導下,中國聯通積極打造產融平臺,依托政府增信背書,聯合外部金融機構,“快、準、穩”地幫助民營企業進行融資。因此,為了更全面探討政府是如何依托訂單模式影響企業的融資活動,本文選擇將政府大客戶與國有企業大客戶一并納入政府背景客戶范疇,綜合考慮政府背景大客戶的采購實力。具體地,以上市公司自愿披露的前五大客戶名稱為依據,結合國家企業信息公示系統以及企查查系統,查找客戶的股東出資信息和企業類型信息,判斷樣本的前五大客戶中是否存在政府背景大客戶。若企業前五大客戶中存在政府背景大客戶,則“是否有政府背景大客戶(State)”賦值為1,反之為0,并計算政府背景大客戶采購額占企業總銷售額的比例(Stateper)。

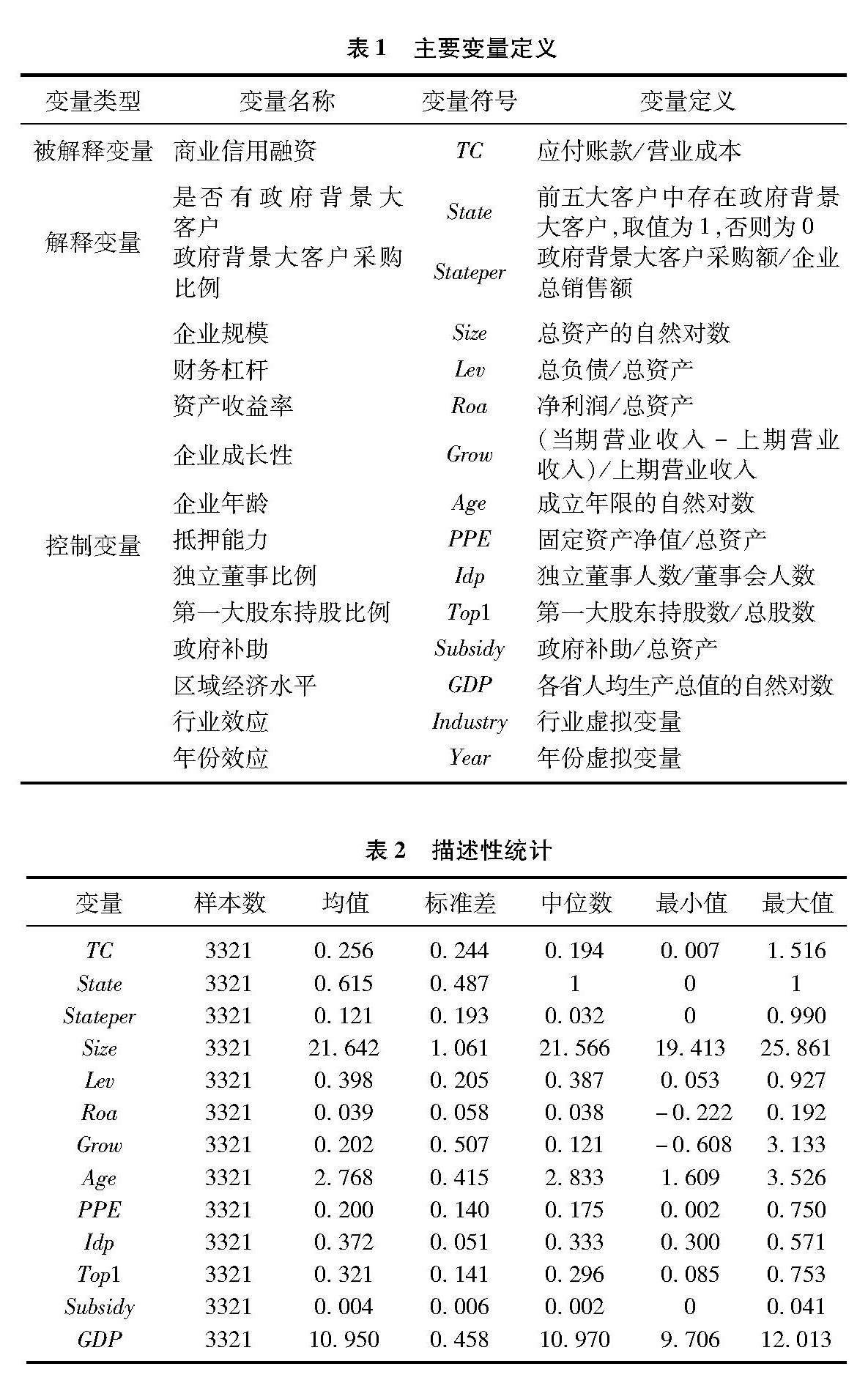

控制變量(Controls)。借鑒陸正飛和楊德明[22]、李增福和馮柳華[29]的研究,本文控制了企業規模(Size)、財務杠桿(Lev)、資產收益率(Roa)、企業成長性(Grow)、企業年齡(Age)、抵押能力(PPE)、獨立董事比例(Idp)、第一大股東持股比例(Top1)、政府補助(Subsidy)、區域經濟水平(GDP)、行業效應(Industry)與年份效應(Year)。變量的詳細定義見表1。

四、 實證結果與分析

(一) 描述性統計分析

表2列示了主要變量的描述性統計結果。其中,商業信用融資(TC)的最小值為0.007,最大值為1.516,這說明不同民營企業從上游供應商獲得的商業信用融資水平存在較大差異;政府背景大客戶(State)的均值為0.615,這表明樣本中有61.5%的民營企業擁有政府背景大客戶;政府背景大客戶采購比例(Stateper)的最小值為0,最大值為0.990,這說明不同民營企業間政府背景大客戶采購水平差距明顯。

(二) 相關性分析限于篇幅,未報告相關性分析的結果,留存備索。

Pearson相關系數檢驗與均值方差膨脹因子檢驗的結果顯示,商業信用融資(TC)與政府背景大客戶(State)的相關系數為0.094,商業信用融資(TC)與政府背景大客戶采購比例(Stateper)的相關系數為0.178,二者都在1%水平上顯著正相關,初步驗證了前文假設。此外,主要變量之間的相關系數均小于0.5,且方差膨脹因子VIF值均小于1.5,以上結果均表明模型不存在嚴重的多重共線性問題。

(三) 基準回歸結果

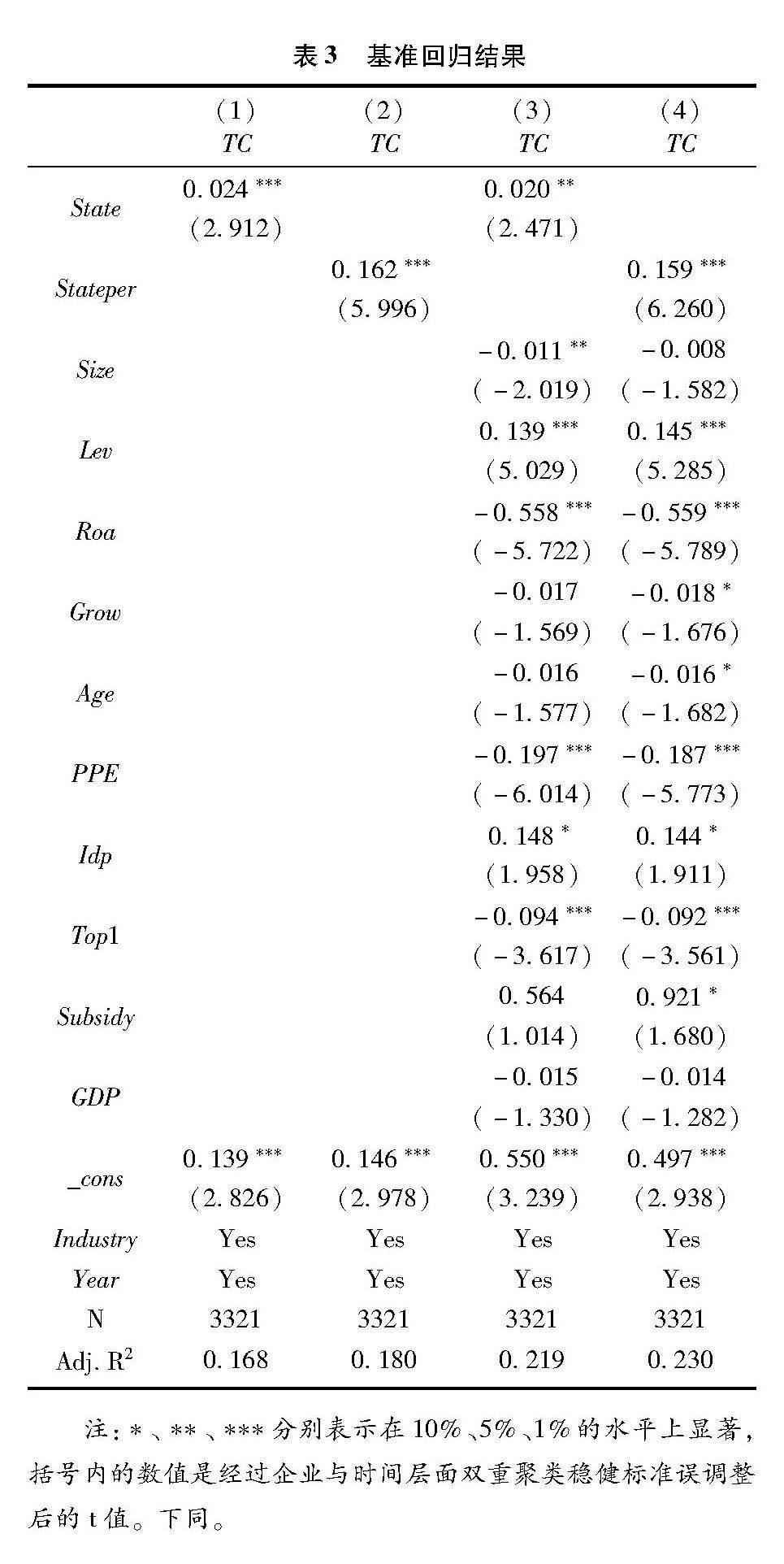

表3報告了基準回歸結果。其中,列(1)與列(2)僅控制了行業與年份效應,未考慮其他控制變量,政府背景大客戶(State)及其采購比例(Stateper)的回歸系數分別為0.024與0.162,且均在1%的水平上顯著為正;列(3)與列(4)為進一步加入其他控制變量的回歸結果,政府背景大客戶(State)

及其采購比例(Stateper)的回歸系數分別為0.020與0.159,且均在5%及以上的水平顯著為正,說明政府背景大客戶能夠顯著提升民營企業商業信用融資,支持了研究假設。這一結果產生的原因可能是:政府背景大客戶與民營企業良好的市場合作關系能夠鞏固民營企業市場地位,強化民營企業與供應商之間的信息透明空間,降低經營業績波動,進而有效地促進了民營企業商業信用融資的獲取。

(四) 穩健性檢驗限于篇幅,未報告穩健性檢驗結果,留存備索。

1. 工具變量法

由于政府背景大客戶與民營企業商業信用融資之間可能存在著互為因果造成的內生性問題。一方面,政府背景大客戶能夠影響民營企業商業信用融資的獲取;另一方面,商業信用融資較高的民營企業,通常被認為是更加可靠的商業伙伴,也更容易吸引政府背景大客戶的采購支持。因此,本文采用工具變量法來控制這類內生性問題所產生的偏誤。借鑒孫薇和葉初升的做法[16],選取同一“城市—行業”企業的政府背景大客戶采購比例的均值(IV)作為工具變量進行2SLS檢驗。選取該工具變量的合理性在于:一是滿足相關性要求,同一“城市—行業”層面政府背景大客戶采購情況與內部單個企業政府背景大客戶采購情況存在高度的相關關系;二是滿足外生性要求,同一“城市—行業”層面的政府背景大客戶采購情況作為宏觀政策的反映,很難直接影響單個企業的商業信用融資水平。第一階段的檢驗結果顯示,IV均在1%水平上顯著為正,且通過了不可識別檢驗(Kleibergen-Paap rk LM統計量)和弱工具變量檢驗(Kleibergen-Paap rk Wald F統計量),說明選取的工具變量是有效的。第二階段的回歸結果顯示,政府背景大客戶(State)及其采購比例(Stateper)的回歸系數均在1%水平上顯著為正,表明政府背景大客戶依然能夠顯著提升民營企業商業信用融資,與前文結論一致。

2. 熵平衡匹配法

為了緩解選擇偏誤而產生的內生性問題,借鑒Hainmueller等的研究方法[32],本文采用熵平衡匹配法來消除樣本偏差。具體而言,在不刪減樣本觀測值的前提下,將樣本期間內存在政府背景大客戶的企業作為處理組,反之為對照組,選取基準模型的控制變量作為協變量進行熵平衡匹配。結果表明,處理組與加權調整后的對照組在協變量的偏差得到了有效改善,匹配結果良好。同時將熵平衡匹配后的平衡樣本,重新進行主回歸分析,結果顯示,政府背景大客戶變量(State、Stateper)的回歸系數均在1%水平上顯著為正,研究結論仍然成立。

3. 政府背景大客戶滯后效應檢驗

由于政府背景大客戶對企業的影響可能存在滯后性,因此本文將政府背景大客戶分別滯后一期、兩期、三期后再進行回歸。由回歸系數符號及顯著性可知,政府背景大客戶對民營企業商業信用融資存在持續性提升效應,前文研究結論保持不變。

4. 改變商業信用融資的度量方式

參考方紅星和楚有為的方法[31],首先,為了消除行業差異對商業信用融資指標的影響,本文利用分行業分年度企業商業信用融資的中位數對TC進行調整得到TC1。其次,采用應付賬款與預付賬款的差額占營業成本的比值來重新定義商業信用融資(TC2)。最后,將應付賬款與應付票據之和扣除預付賬款后的差額占營業成本的比重來重新定義商業信用融資(TC3),估計結果顯示,政府背景大客戶(State)

及其采購比例(Stateper)的回歸系數仍顯著為正,本文研究結論保持不變。

5. 國有企業大客戶的效果檢驗

雖然在基準回歸中本文將政府大客戶與國有企業大客戶共同納入了研究范疇,但考慮到國有企業在性質與職能等方面與政府部門存在本質區別,因此,為了驗證國有企業大客戶與民營企業商業信用融資的關系,本文將政府背景大客戶拆分為政府大客戶與國有企業大客戶,進一步探究國有企業大客戶與民營企業商業信用融資之間的關系。具體地,分別以“是否存在國有企業大客戶(Soe)”以及國有企業大客戶采購額占企業總銷售額的比例(Cpro_Soe)作為解釋變量進行回歸分析,其他變量的選取及定義方式與本文的基準模型一致。結果顯示,國有企業大客戶(Soe、Cpro_Soe)的回歸系數均在10%及以上的水平顯著,這表明國有企業大客戶能夠顯著促進民營企業商業信用融資的提升,進一步驗證了國有企業大客戶納入政府背景客戶范疇的合理性。

6. 其他穩健性檢驗

為了提高本文基準結論的穩健性,本文還進行了以下穩健性檢驗:第一,考慮到金融危機可能會影響企業的經營活動,進而對本文的結論產生影響,因此剔除2008—2009年的樣本后重新檢驗。第二,考慮到制造業企業的供應鏈上下游關系更為復雜,僅保留制造業企業年度樣本重新檢驗。第三,考慮到企業的商業信用融資可能在行業層面存在差異并且隨著年份在不斷變化,為了減輕行業層面的遺漏變量帶來的內生性問題,引入行業與年份的交互項進行重新檢驗。結果顯示,在多種穩健性檢驗下,政府背景大客戶(State)及其采購比例(Stateper)的回歸系數均為正,且在5%及以上水平顯著。

(五) 分位數回歸檢驗限于篇幅,未報告分位數回歸結果,留存備索。

前文已驗證政府背景大客戶能夠促進民營企業商業信用融資獲取。為了進一步厘清政府背景大客戶對不同商業信用融資水平的民營企業的作用效果,探究其是否會導致民營企業商業信用融資出現兩極分化,本文使用分位數回歸來進行驗證。具體而言,本文分別檢驗了政府背景大客戶對25、50、75分位點的民營企業商業信用融資的影響。結果表明,政府背景大客戶

(State)及其采購比例(Stateper)在不同的分位數下有著較為明顯的差異,且回歸系數均顯著為正,表明政府背景大客戶依然能夠顯著促進民營企業商業信用融資。同時,隨著商業信用融資水平的逐漸提高,政府背景大客戶變量(State)及其采購比例(Stateper)的回歸系數逐漸增大,說明政府背景大客戶對民營企業商業信用融資的促進作用逐漸增強,不同分位數之間的系數差異檢驗進一步驗證了這一結論。

五、 進一步研究

(一) 機制檢驗

根據前文的理論分析,政府背景大客戶主要通過強化產品市場競爭優勢、優化資本市場信息環境、降低經營業績波動來促進民營企業獲得更多供應商提供的商業信用融資。為論證這一分析邏輯,本文將對政府背景大客戶影響民營企業商業信用融資的上述三種作用機制進行實證檢驗,構建如下回歸模型:

Medi,t=β0+β1Procurementi,t+∑βiConrtolsi,t+∑Industry+∑Year+εi,t(2)

其中,機制變量(Med)分別為產品市場競爭優勢、資本市場信息環境、經營業績波動。其他變量的選取及定義方式與基準模型一致。

1. 強化產品市場競爭優勢

借鑒Peress的研究[33],利用勒納指數衡量企業產品市場競爭優勢(PCM),PCM=(營業收入-營業成本-銷售費用-管理費用)/營業收入,該變量越大,表明企業產品市場競爭優勢越大。回歸結果如表4所示,列(1)與列(2)中政府背景大客戶(State、Stateper)的系數均在1%的水平上正顯著,表明政府背景大客戶的采購訂單能夠作為政府背景部門對民營企業產品的認可,增強了民營企業的品牌影響力與信譽,

進而強化了民營企業產品市場競爭優勢,幫助民營企業在供應鏈上擁有較強的話語權,從而獲取更多的商業信用融資。

2. 優化資本市場信息環境

參考王雄元和彭旋的做法[28],本文采用分析師盈余預測值的標準差與實際盈余值絕對值的比值來衡量企業資本市場信息環境(FE),該變量越小,表明分析師盈余預測分歧度越小,企業資本市場信息環境越好。回歸結果如表4列(3)和列(4)所示。可以看出,政府背景大客戶(State、Stateper)的系數均在5%水平上顯著為負,表明政府背景大客戶作為民營企業獨特的客戶資源,能夠向資本市場傳遞有效的積極信號,增進供應商對民營企業的信任程度,繼而提升民營企業獲取的商業信用融資。

3. 降低經營業績波動

參考李增福和馮柳華[29]的方法,本文采用經行業調整的企業連續5年營業收入的滾動標準差來刻畫企業經營業績波動(EU),該變量越小,表明企業經營業績波動的幅度越小,經營風險越低。結果如表4列(5)和列(6)所示。結果顯示,政府背景大客戶(State、Stateper)的回歸系數均在10%及以上水平負顯著,說明政府背景大客戶擁有穩定且大量的產品需求,能夠有效地降低民營企業的經營業績波動,

減輕供應商對其債務違約風險的擔憂,進而提升民營企業商業信用融資水平。

(二) 異質性分析

1. 經濟政策不確定性

作為宏觀環境下的沖擊,經濟政策不確定性較強時期會加大企業經營活動的不確定性,抑制企業投資需求[34],企業傾向于通過增加流動資金的方式來提高自身抵御風險的能力,進而導致供應商企業在商業信用供給方面采取更為謹慎的策略[35]。在該環境下,政府背景大客戶作為穩定的市場需求提供者,在為企業帶來穩定現金流的同時,能夠幫助企業鞏固市場地位,降低企業的經營風險,更有助于企業獲取供應商提供的商業信用融資。為驗證上述預期,本文采用Baker等[36]構造的中國經濟政策不確定性月度指數求年度算術平均值來衡量民營企業所處年度的經濟政策不確定性(EPU),取其當年中位數將樣本劃分為經濟政策不確定性較強組與經濟政策不確定性較弱組,進行分組檢驗。由表5可知,政府背景大客戶變量(State)在經濟政策不確定較強組的回歸系數在10%水平上顯著,在經濟政策不確定性較弱組中并不顯著,并通過了Chow

檢驗。而政府背景大客戶變量(Stateper)在經濟政策不確定性較強組與較弱組中的回歸系數均顯著為正,也通過了Chow檢驗,且經濟政策不確定性較強組的回歸系數更大。以上結果表明,在經濟政策不確定性較強時期,政府背景大客戶對民營企業商業信用融資的提升作用更大。

2. 供應商集中度

當供應商集中度較低時,供應商的議價能力較弱,企業往往會要求供應商提供更多的商業信用,倘若供應商拒絕該要求,企業能夠迅速放棄與該供應商合作而轉向其他供應商,此時供應商更容易處于劣勢地位,

從而使企業能夠獲得更多的商業信用融資。相反,當供應商集中度較高時,企業的議價能力較弱,能夠獲得的商業信用融資相對較少[21]。可以推斷,在政府背景大客戶的支持下,供應商集中度較高的民營企業中商業信用的提升效果更加明顯。為驗證上述預期,本文利用企業前五大供應商采購額與年度總采購額的比值來度量供應商集中度,將大于其中位數的樣本劃分為供應商集中度較高組,反之劃分為供應商集中度較低組,進行分組檢驗。由表6可知,政府背景大客戶變量(State)在供應商集中度較高組的回歸系數顯著,而在供應商集中度較低組中并不顯著,并通過了Chow檢驗;政府背景大客戶變量(Stateper)在供應商集中度較高組與供應商集中度較低組中的回歸系數分別為0.186與0.132,且均在同一水平上顯著,通過了Chow檢驗,進一步觀察系數大小發現,供應商集中度較高組企業中政府背景大客戶變量(Stateper)的回歸系數要顯著高于供應商集中度較低組企業。以上結果均說明在供應商集中度較高的民營企業中,政府背景大客戶對商業信用融資的提升作用更顯著。

3. 信貸可獲得性

對于信貸規模較小的民營企業而言,其信貸可獲得性較差,往往通過商業信用融資來緩解其資金周轉壓力。政府背景大客戶通過采購的方式能夠向外界傳遞民營企業經營狀況良好的市場信號,增強了供應商對民營企業未來經濟獲利的信心,以促進民營企業獲取更多供應商提供的商業信用。因此,在政府背景大客戶的支持下,信貸規模較小的民營企業商業信用融資的提升效果更為明顯。同時,對于成長期的企業而言,通常會被認為抗風險能力較差,盈利水平較低。此時,銀行會更傾向于為成熟期企業提供貸款而非成長期企業,進而產生信貸期限錯配,導致成長期企業獲取正式信貸的難度較高。因此,對于處在成長期階段的民營企業而言,政府背景大客戶對其獲取的商業信用融資的提升作用更為明顯。

為驗證上述預期,首先,借鑒祝繼高等的研究[37],以銀行借款與總資產的比值來衡量企業信貸規模,將信貸規模大于全樣本中位數的企業劃分為信貸規模較大企業組,反之劃分為信貸規模較小企業組。

另外,本文還參考劉詩源等的做法[38],按照現金流模式法劃分企業生命周期,將樣本劃分為成長期、成熟期和衰退期三個階段。本文進一步將處于成長期階段的企業劃分為成長期企業組,處于成熟期與衰退期階段的企業劃分為非成長期企業組。

表7的列(1)至列(4)的結果表明,政府背景大客戶更能促進信貸規模較小的民營企業商業信用融資的提升。另外,列(5)至列(8)的結果顯示,政府背景大客戶對成長期與非成長期兩組企業的商業信用均有顯著促進作用,但相比于非成長期的企業,處于成長期階段的企業政府背景大客戶變量(State、Stateper)的回歸系數分別增加了0.002與0.054,說明政府背景大客戶對民營企業商業信用融資的提升作用在處于成長期階段的企業中更為明顯。

六、 結論性評述

商業信用融資作為重要的短期融資補充,能夠降低企業資金鏈斷裂風險,保障企業日常穩定經營。黨的二十大報告提出:“優化民營企業發展環境,依法保護民營企業產權和企業家權益,促進民營經濟發展壯大”。在此背景下,探索政府背景大客戶與民營企業商業信用融資之間的“黑匣子”,為破解民營企業融資難題、促進民營經濟發展壯大提供了實證經驗支撐。本文研究發現,政府背景大客戶顯著提升了民營企業商業信用融資水平,且隨著民營企業商業信用融資水平的提高,政府背景大客戶對其提升作用愈加明顯。機制分析發現,政府背景大客戶強化了企業產品市場競爭優勢、優化了資本市場信息環境、降低了經營業績波動以助力民營企業商業信用融資水平的提升。異質性分析表明,政府背景大客戶對民營企業商業信用融資的提升效果,在經濟政策不確定性較強時期、供應商集中度較高企業以及信貸可獲得性較差企業中更為顯著。

根據上述結論,本文得到如下啟示:

第一,政府背景大客戶能夠成為紓解民營企業融資困境、推動民營經濟穩定發展的重要角色。政府背景部門應適度增大采購力度,降低采購門檻,提高采購透明度與公正性,破除民營經濟在準入領域的隱形壁壘。同時,還應繼續加強政府誠信履約機制建設,營造良好的營商環境,從根本上解決民營企業融資難題。

第二,企業應高度重視政府背景客戶采購的資源效應與經濟價值,充分發揮政府背景大客戶在企業融資活動中的獨特作用。企業管理層應當積極關注并促進與供應商等利益相關者之間的聯系與合作,維持適度的供應鏈集中度,努力提升市場地位,塑造社會形象,主動披露與主要供應商以及客戶的交易信息,提高供應鏈透明度。

第三,依據政府背景大客戶對不同政策時期以及供應商集聚特征差異、信貸可獲得性不同企業商業信用融資的異質性影響,政府背景部門需要在不同時期下,針對不同類型的企業商業信用融資的變動情況制定不同的采購策略,重視企業特征差異,及時調整政府背景部門采購的對象及規模,避免擴大企業間融資水平的差距。

參考文獻:

[1]

陳耿,劉星,辛清泉.信貸歧視、金融發展與民營企業銀行借款期限結構[J].會計研究,2015(4):4046.

[2]Brandt L,Li H.Bank discrimination in transition economies:Ideology,information or incentives?[J].Journal of Comparative Economics,2003,31(3):387413.

[3]Ge Y,Qiu J.Financial development, bank discrimination and trade credit[J].Journal of Banking & Finance,2007,31(2):513530.

[4]盧峰,姚洋.金融壓抑下的法治、金融發展和經濟增長[J].中國社會科學,2004(1):4255.

[5]孫昌玲,王化成,王芃芃.企業核心競爭力對供應鏈融資的影響:資金支持還是占用?[J].中國軟科學,2021(6):120134.

[6]Fabbri D,Menichini A M C.Trade credit,collateral liquidation,and borrowing constraints[J].Journal of Financial Economics,2010,96(3):413432.

[7]Fabbri D,Klapper L F.Bargaining power and trade credit[J].Journal of Corporate Finance,2016,41(6):6680.

[8]張婷婷,王珠珠.誠至金開:區域誠信文化建設與商業信用融資[J].會計研究,2022(12):1934.

[9]王魯昱,李科.供應鏈金融與企業商業信用融資——基于資產專用性的分析視角[J].財經研究,2022(3):154168.

[10]Kim Y H,Wemmerlov U.The effect of operations strategy on supplier-customer relationships and the suppliers financial performance[D].The University of Wisconsin-Madison,2010.

[11]Bonacchi M,Kolev K,Lev B.Customer franchise—a hidden,yet crucial,asset[J].Contemporary Accounting Research,2014,32(3):10241049.

[12]竇超,何為.創新視角下的政府背景客戶與企業成長[J].科研管理,2019(10):193206.

[13]韓霞.政府采購與高技術產業的發展[J].財貿經濟,2003(11):8589.

[14]姜愛華,朱晗.政府采購對扶持不發達地區經濟發展的影響研究——基于省級面板數據的實證分析[J].財政研究,2018(6):4253.

[15]武威,劉國平,張琦.授之以漁:政府采購與中國特色精準扶貧[J].世界經濟,2022(8):133156.

[16]孫薇,葉初升.政府采購何以牽動企業創新——兼論需求側政策“拉力”與供給側政策“推力”的協同[J].中國工業經濟,2023(1):95113.

[17]竇超,袁滿,陳曉.政府背景大客戶與審計費用——基于供應鏈風險傳遞視角[J].會計研究,2020(3):164178.

[18]張沁琳,沈洪濤.政府大客戶能提高企業全要素生產率嗎?[J].財經研究,2020(11):3448.

[19]余明桂,潘紅波.政治關系、制度環境與民營企業銀行貸款[J].管理世界,2008(8):921.

[20]曾嶒,唐松.新冠肺炎疫情下國有企業對民營企業的融資支持作用——基于供應鏈的視角[J].財經研究,2023(2):125137.

[21]修宗峰,劉然,殷敬偉.財務舞弊、供應鏈集中度與企業商業信用融資[J].會計研究,2021(1):8299.

[22]陸正飛,楊德明.商業信用:替代性融資,還是買方市場?[J].管理世界,2011(4):614.

[23]Fewings D R.Trade credit as a markovian decision process with an infinite planning horizon[J].Quarterly Journal of Business and Economics,1992,31(4):5179.

[24]石桂峰.行業經營性信息披露能提升商業信用融資嗎[J].會計研究,2022(12):7790.

[25]竇超,姚瀟,陳曉.政府背景大客戶與債券發行定價——基于供應鏈視角[J].管理科學學報,2021(9):5978.

[26]Dhaliwal D S,Scott J J,Serfling M A,et al.Customer concentration risk and the cost of equity capital[J].Journal of Accounting and Economics,2016,61(1):2348.

[27]Raman K,Shahrur H.Relationship-specific investments and earnings management:Evidence on corporate suppliers and customers[J].Accounting Review,2008,83(4):10411081.

[28]王雄元,彭旋.穩定客戶提高了分析師對企業盈余預測的準確性嗎?[J].金融研究,2016(5):156172.

[29]李增福,馮柳華.企業ESG表現與商業信用獲取[J].財經研究,2022(12):151165.

[30]Cohen D A,Li B.Customer-base concentration,investment,and profitability:The U.S. government as a major customer[J].The Accounting Review,2020,95(1):101131.

[31]方紅星,楚有為.公司戰略與商業信用融資[J].南開管理評論,2019(5):142154.

[32]Hainmueller J.Entropy balancing for causal effects:A multivariate reweighting method to produce balanced samples in observational studies[J].Political Analysis,2012,20(1):2546.

[33]Peress J.Product market competition,insider trading,and stock market efficiency[J].Journal of Finance,2010,65(1):143.

[34]李鳳羽,楊墨竹.經濟政策不確定性會抑制企業投資嗎?——基于中國經濟政策不確定指數的實證研究[J].金融研究,2015(4):115129.

[35]陳勝藍,劉曉玲.經濟政策不確定性與公司商業信用供給[J].金融研究,2018(5):172190.

[36]Baker S R,Bloom N,Davis S J.Measuring economic policy uncertainty[J].The Quarterly Journal of Economics,2016,131(4):15931636.

[37]祝繼高,韓非池,陸正飛.產業政策、銀行關聯與企業債務融資——基于A股上市公司的實證研究[J].金融研究,2015(3):176191.

[38]劉詩源,林志帆,冷志鵬.稅收激勵提高企業創新水平了嗎?——基于企業生命周期理論的檢驗[J].經濟研究,2020(6):105121.

[責任編輯:苗竹青,高? 婷]

Can Major Government Background Customers Help Private Enterprises Obtain Trade Credit Financing?

ZHANG Rao, ZHANG Jiaqi

(School of Finance, Nanjing Agricultural University, Nanjing 210095, China)

Abstract: Using the voluntarily disclosed customer information data from private enterprises listed on the Shanghai and Shenzhen A-share from 2007 to 2021, the impact of major government background customers on private enterprises trade credit financing is examined from the supply chain perspective.The study finds that major government background customers significantly enhance the level of private enterprises trade credit financing; quantile regression results

show that the promotion effect of major government background customers is stronger for private enterprises with a higher level of trade credit financing; and the test results

of the mechanism of the effect show that major government background customers can strengthen product market competitive advantage, optimize the information environment of capital market, reduce the fluctuations in operating performance. Heterogeneity analysis show that the positive effect of major government background customers on private enterprises trade credit financing is more obvious in the period of stronger economic policy uncertainty, enterprises with higher supplier concentration and enterprises with poorer credit accessibility. The findings of this paper enrich and expand the functions of government procurement, with a view to providing a useful reference for optimizing the supply chain financing strategy of private enterprises and alleviating their financing difficulties.

Key Words: major government background customers; private enterprise; trade credit financing; product market competitive advantage; capital market information environment; operating performance fluctuation

猜你喜歡

人大建設(2019年5期)2019-10-08 08:55:16

華人時刊(2018年23期)2018-03-21 06:25:58

山東工業技術(2016年15期)2016-12-01 05:31:39

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59

中央社會主義學院學報(2012年5期)2012-03-20 16:29:40

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年6期)2010-07-25 11:23:55

中國火炬(2009年11期)2009-10-14 00:40:30