企業同群捐贈行為對企業價值的影響研究

2024-07-07 09:33:51韓亞鵬姚欣妍

財務管理研究 2024年6期

韓亞鵬 姚欣妍

摘要:近年來,企業捐贈成為社會責任的重要部分,引起了廣泛關注。在企業捐贈過程中,同群效應被普遍認為是一種重要的社會動力。通過研究,旨在探討企業同群捐贈行為對企業價值的影響,聚焦同群效應在其中的作用。利用實證分析法,選取2012—2020年滬深A股上市公司慈善捐贈數據,采用固定效應模型,對企業同群捐贈行為與企業價值進行分析。研究發現,企業同群捐贈行為有助于提高企業價值,此外,行業競爭程度、稅收壓力和技術創新程度均是影響企業同群捐贈行為對企業價值的重要因素。對企業而言,通過同群捐贈行為能夠促進企業與利益相關者之間的良性互動,增加企業的社會責任感和公信力,提升企業品牌價值、員工忠誠度和消費者認同感,推動企業的可持續發展。因此,在進行慈善捐贈決策時,企業應充分考慮同群效應的影響及自身的行業特點、稅收壓力和創新屬性,提高捐贈的針對性和效果。

關鍵詞:慈善捐贈;同群效應;企業價值

0引言

習總書記在黨的十九大報告中指出,“中國特色社會主義進入了新時代,我國社會主要矛盾已經轉化為人民日益增長的美好生活需要和不平衡不充分的發展之間的矛盾”,更是在黨的二十大報告提出“中國式現代化是全體人民共同富裕的現代化”,為解決這一社會主要矛盾指明了方向。實現共同富裕不僅要依靠第一次分配的效率性和第二次分配的公平性,還要依賴體現社會文明水平的第三次分配。而慈善捐贈不但作為第三次分配的主要方式,還作為企業或個人踐行社會責任的重要表現形式,備受學界和實踐矚目。目前我國企業積極響應共同富裕目標踴躍捐贈,受到社會高度評價。然而,我國企業在慈善捐贈過程中表現出同行業企業捐贈金額趨同的特征,如我國中、農、工、建四大銀行在新冠疫情暴發后的首輪捐贈中均一次性捐出3 000萬元,在2021年鄭州特大暴雨災害中騰訊、美團、阿里等知名企業均進行了高達1億元的捐贈。同時,不同行業之間又表現出明顯的異質性,如高新技術企業的捐贈金額一般高于白酒企業,那么企業在進行慈善捐贈的過程中是否存在同群捐贈(PDona)行為。

近年來,學術界通過對慈善捐贈動機的研究,探究企業價值在不同慈善捐贈動機下所發生的變化。發現戰略性動機即企業會通過慈善捐贈獲得聲譽及知名度、產生廣告效應等競爭優勢,達到企業戰略目標,增加企業盈利能力,提高消費者對企業產品的認可度,實現企業間產品的差異化以增強企業價值[1]。另外,企業進行慈善捐贈的同時還可以獲得稅收優惠和稅收減免,有利于降低企業稅收負擔,減輕企業生產成本,從而提高企業價值[2]。而保險性動機即企業通過捐贈獲得道德資本,減少外界負面信息對企業運營的影響,從而增加企業績效,進一步提高企業價值[3]。同時,企業慈善捐贈踐行了社會責任,有利于增強市場投資者對企業的信任,進而影響企業的市場業績、可以實現經濟與社會效益的雙贏局面[4]。政治性動機即企業通過捐贈來加強與政府的聯系,贏得政府的支持,保持良好的合作關系,從而實現其政治目標,幫助企業獲取重要的戰略資源和營造有利的政策環境,推動企業實現利益最大化,進一步提高企業價值[5]。然而,現有以企業同群捐贈為切入點研究捐贈對企業價值的文獻還較為匱乏。

本文以除本企業外的同群企業上期捐贈金額平均值來衡量企業同群捐贈行為,以此來研究企業同群捐贈行為對企業價值的影響,并綜合考慮企業稅收壓力、行業競爭程度及企業創新程度等因素。對相關文獻綜述和數據的分析表明,參與同群捐贈的企業可以提升自身聲譽和形象,增強社會責任感和關系網絡,進而對企業的長期價值產生正面影響。同時,在理論層面打破以往對企業慈善捐贈的相關研究,將其與同群效應相結合,通過探討企業參與同群捐贈行為對企業價值的影響,揭示企業社會責任在實踐中的重要作用,以豐富相關理論框架和概念,提供企業參與同群捐贈行為的理論依據和指導,為企業決策者提供參考,鼓勵企業積極參與社會公益活動,提升企業的社會聲譽和競爭力。通過強調企業履行社會責任的重要性,為企業塑造良好的企業文化和價值觀提供啟示。

1理論分析與研究假設

同群效應即聚焦個體與群體中其他個體之間行為與決策的相互影響,其早期研究主要集中于社會學和教育學等領域,近年來逐漸拓展至公司行為,企業資本結構和投融資決策會受同行業企業影響[6]。此外,也有研究發現企業在并購決策[7]、現金股利決策[8]、高管薪酬[9]、盈余管理[10]和自愿性企業信息披露[11]等決策中也存在同群效應。相關研究表明,企業在制定決策時并非孤立地考量,而是會參考群體中其他企業的相關決策。

1.1企業捐贈中是否存在同群捐贈行為的研究假設

同群效應是指個體的行為會受到群體中其他個體行為的影響進而使其最終行為趨于一致。例如,學生的學習成績可能會受班內同學和好友的影響,而鄰居之間的慈善行為也可能相互影響[12]。地方政府在做出決策時也更傾向于去模仿其他同群政府的重大決策[13]。而且,企業的投資行為也表現出同群效應的現象,此現象不僅存在于同行業內,也存在于同地區內[14]。因此,將同一地區、同一行業的企業視為同群企業。而心理學中的社會學習理論認為環境中先行個體的行為會給后行者帶來模范示范作用。因此,企業在進行慈善捐贈決策時會遵循先內后外模仿和邏輯模仿兩種方式,而企業之所以會模仿同群企業的捐贈行為,首先,可以通過學習優質企業的經營行為來降低自身經營風險;其次,職業經理人可以通過模仿同群企業行為來避免自身決策帶來的企業經營問題,降低決策風險,規避責任。因此,專業水平越低的職業經理人越有可能試圖模仿同群企業的捐贈行為來彌補自己的職業能力。據此,提出假設1:

H1:企業慈善捐贈行為存在同群效應。

1.2企業同群捐贈行為對企業價值的影響研究假設

企業慈善捐贈行為既是展現企業社會責任心的表現方式之一,有利于企業發展和企業績效的提升,也是企業獲得發展所需資源的重要手段,可以有效減少外部環境帶來的風險,增加企業風險承擔能力,推進企業價值的增長[15]。在利益相關者理論視角下,慈善捐贈可以幫企業塑造良好的社會形象,獲得消費者和投資者的認同,為企業帶來長期利潤價值[16]。另外,在信號傳遞理論視角下,企業慈善捐贈行為作為一種信號,影響利益相關者對企業的評價,長期積累的評價最終形成企業聲譽,對企業績效產生積極影響,可以在利益相關者中產生良好的道德聲譽資本,為企業資產提供類似保險的保護,這種保護有助于企業績效的提高[17]。企業的慈善捐贈活動有助于政府提供社會服務和發展公益事業,當企業積極履行社會責任并參與慈善活動時,政府則會向其提供經濟資源支持。上述分析表明慈善捐贈保障了企業發展,增強了企業績效,提升了企業價值,那么企業模仿同群企業進行慈善捐贈,是否也會提升企業價值?據此提出假設2:

H2:企業同群捐贈行為會提升企業價值。

2研究設計

2.1樣本選取與數據來源

本文以滬深A股上市公司在2012—2020年的數據為樣本,研究企業慈善捐贈中的同群效應及其對企業價值的影響。所使用的數據均來自國泰安數據庫,并對缺失數據進行了人工補充以填補缺失項。在樣本選擇方面,排除金融類、ST和*ST類上市公司,以及存在變量缺失的樣本,并對連續變量進行縮尾處理,以減弱異常值對實證結果的影響。經過上述篩選最終得到共計14 786個數據樣本。

2.2模型構建與變量說明

為驗證企業是否存在同群捐贈行為,構建模型(1)對H1進行驗證,即

Donai,t=β0+β1PDona-i,t-1+∑βkCTRLi,t - 1+εi,t (1)

式中,β0為截距項;βk為變量系數;i為進行慈善捐贈的目標企業;-i為同群企業里沒有目標企業i的其他企業(將處于同一地域、同一行業的企業看作同群企業)。

為進一步驗證企業同群捐贈行為是否對企業價值產生了影響,構建模型(2)來考察企業慈善捐贈的同群效應對企業價值的影響,對H2進行檢驗,即

TBQi,t=α0+α1PDonai,t-1 ?+∑αkCTRLi,t - 1+ εi,t

(2)

式中,PDonai,t-1為公司i在第t-1 年進行的同群捐贈。

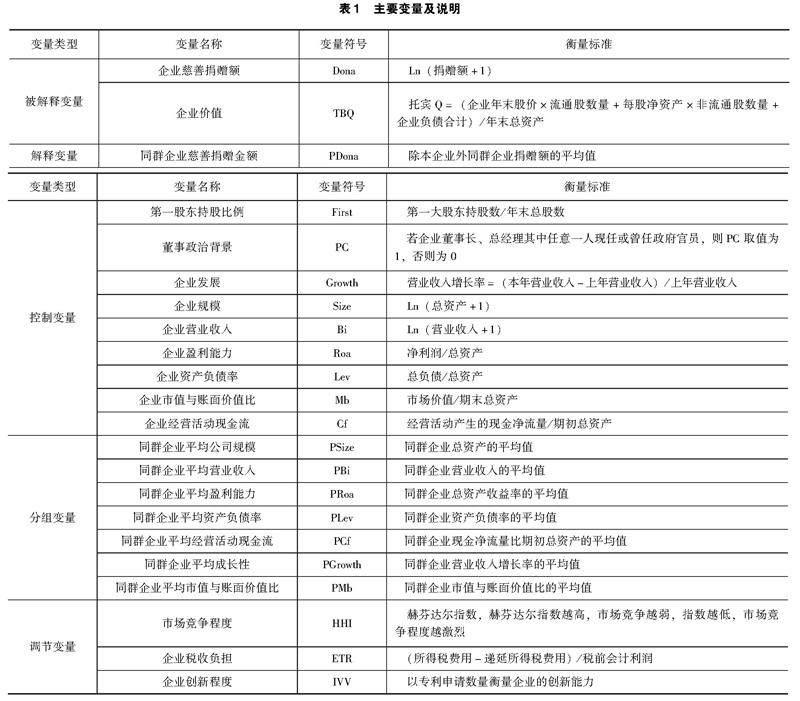

由于企業捐贈的同群效應具有滯后性,其將在未來對企業價值的產生影響,因此本研究將所有解釋變量都滯后一期,以防止可能發生的內生性問題。運用模型(1)中的參數β1PDona-i,t-1對 PDonai,t-1進行衡量,其中β1PDona-i,t-1所代表的經濟涵義在于,它衡量了公司i基于同群效應進行慈善捐贈的程度。本文控制了企業營業收入(BI)、董事政治背景(PC)、企業資產負債率(Lev)等變量。此外,還對時間、省份和行業等可能對實證結果產生影響的變量進行固定。本文的相關變量與解釋說明見表1。

2.3統計分析

針對涉及的關鍵變量進行描述性統計,總計得到14 786個觀測值,見表2。慈善捐贈金額(Dona)的平均值和標準差分別為2.293和2.487。最小值和最大值分別為0.5和15.18,表明不同企業間的捐贈規模存在顯著差異。同群企業捐贈金額(PDona)的平均值和標準差為2.300和1.813,其與慈善捐贈金額的平均值相似,表明企業在慈善捐贈方面可能趨向于一致。企業規模(Size)的平均值和標準差為22.56和1.372。最小值和最大值分別為15.58和28.64,這揭示了企業規模之間的顯著差異。

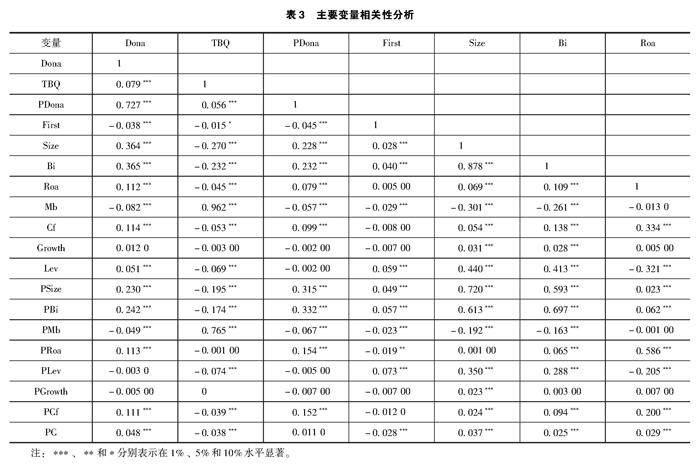

通過使用Stata軟件進行主要變量之間的相關性分析,相關結果見表3。從表3可以發現,企業捐贈金額(Dona)與同群企業捐贈金額(PDona)之間存在顯著正相關性,這證明企業在進行慈善捐贈時金額趨同的現象就是同群效應,這與上述所設定的假設預期相吻合。企業價值(TBQ)和企業慈善捐贈金額(Dona)存在顯著的正相關關系,而與同群企業捐贈金額(PDona)也呈現顯著正相關關系(P<0.01,相關系數為0.056),初步表明企業慈善捐贈中的同群效應可以提升企業價值,也符合所提出的預期假設。對于公司的特征變量,企業規模、第一大股東持股比例、企業經營活動現金流、董事政治背景、企業營業收入、企業資產負債率、企業盈利能力與企業價值存在顯著的負相關關系,而企業市值與賬面價值比和企業價值存在顯著的正相關關系。對于同群公司層面的控制變量,同群企業平均經營活動現金流、同群企業平均資產負債率、同群企業平均營業收入、同群企業平均公司規模與企業價值存在顯著的負相關關系,而同群企業平均市值與賬面價值比與企業價值存在顯著的正相關關系。

3實證結果分析

3.1慈善捐贈中同群效應的存在性檢驗

本研究采用固定效應模型,旨在驗證企業慈善捐贈是否受同群效應影響。同時,逐步引入控制變量以檢驗 H1,回歸結果見表4。在表4中,列(1)為僅考慮內生性影響所得到的實證結果,列(2)為在考慮內生性影響的同時加入了企業自身的特征因素所得到的實證結果,而列(3)為在考慮上述二者的同時進一步控制了企業同群特征因素所得到的實證結果。實證結果顯示,企業的慈善捐贈存在同群捐贈行為,且為正相關關系,即同群企業的捐贈行為會刺激目標企業進行捐贈,同群企業捐贈額每增加1%,目標企業則會增加0.915%的捐贈金額。列(2)和列(3)引入控制變量后PDona系數仍為正且通過顯著性檢驗。這進一步得出企業存在顯著的同群捐贈行為。這是因為企業慈善捐贈行為與周圍其他企業慈善捐贈行為存在相關性,一家企業捐贈的行為可能會影響周圍其他企業的捐贈行為,也可能受到周圍其他企業的捐贈決策的影響。這表明企業慈善捐贈行為是存在群體性的,而不是單獨存在的。因此,企業的慈善捐贈行為會受到同群企業的影響,呈現出顯著的同群效應,支持了H1。

3.2企業同群捐贈行為對企業價值的影響

為深入探究企業同群捐贈行為對企業價值的影響,本研究采用固定效應模型,并引入調節變量進行驗證。相關回歸結果見表5。表5中列(1)~(7)反映了不同組別下慈善捐贈同群效應對企業價值的影響程度。具體而言,列(1)展示了在全樣本中,慈善捐贈的同群效應對企業價值的影響情況。結果顯示,企業慈善捐贈中的同群效應對企業價值影響顯著且呈正向作用。列(1)中PDona的系數為正且顯著,即企業的同群捐贈額每增加1%,將會使單個企業的價值提升0.018個百分點,從而驗證了 H2。進一步,列(2)和列(3)分別呈現了在不同企業稅收壓力水平下,同群捐贈行為對企業價值的影響程度,列(3)中PDona的系數為正且顯著,即同群企業捐贈額每增加 1%,目標企業的企業價值則會相應的增加 0.068%,說明稅收壓力大的企業通過同群捐贈行為可以減輕稅收壓力,增加企業績效,從而提高企業價值。通過赫芬達爾指數來評價市場競爭程度,將之分為市場競爭激烈和市場競爭不激烈兩個組別,列(4)和列(5)則表示不同市場競爭程度下企業同群捐贈行為對企業價值影響的強弱,列(5)中PDona的系數正且顯著,表明企業為了在競爭激烈的市場環境中脫穎而出或保持自身的競爭優勢,會學習競爭對手的捐贈決策,進行同群捐贈行為,以此來獲得更多的聲譽,增加企業績效,提升企業價值。此外,根據企業的專利數量將企業劃分為創新能力強和創新能力弱的兩組,對這兩組的回歸結果反應在列(6)和列(7),創新程度弱的企業PDona系數為正且顯著,即同群企業捐贈每增加1%,則目標企業的價值增加 0.021個百分點,這表明企業技術創新程度越弱,就越要考慮利益相關者的影響,為了減少不捐贈帶來的損失,可以學習模仿同群企業的捐贈行為,以此達到獲取科技資源提升企業創新績效的目的,從而影響企業價值。對上述實證結果的分析表明,企業同群捐贈行為可以有效提升企業價值。這是因為企業的同群捐贈行為是在積極履行社會責任,增強公司的良好形象,進而吸引消費者和投資者對公司的關注和支持,從而提升企業價值。4穩健性檢驗

4.1替換解釋變量的檢驗

本文使用同群捐贈比例(PDonaR)替代了同群捐贈金額,同群捐贈比例是指除本企業外同群企業捐贈規模(慈善捐贈金額/營業收入)的平均值,以此對上述實證結果進行穩健性分析,詳見表6。在全樣本中,上市公司同群捐贈行為對企業價值的影響為正且顯著,說明企業同群捐贈行為能夠有效促進企業價值的上升。此外,當企業稅收壓力大小不同時,PDonaR系數對于稅收壓力小的企業不顯著,而對于稅收壓力大的企業顯著。這一實證結果說明,稅收壓力不同的企業其同群捐贈行為對企業價值的影響也會存在顯著差異,稅收壓力大的企業更容易受到同群捐贈行為所帶來的積極影響,促進企業價值的提升。在市場競爭程度愈為激烈的環境下,企業的同群捐贈行為對企業價值的正向影響也就愈發顯著,而在競爭程度較低的情況下則未顯現顯著性。尤其在行業競爭激烈的企業中,這些企業更有可能通過效仿同群企業的行為,從而限制競爭對手的活動,以聲譽的方式影響企業績效,提升企業價值。同時,對于技術創新程度的不同情況,發現在技術創新程度較弱的企業中,同群捐贈行為對企業價值的影響顯著;而在創新程度較高的企業中,這種影響則不顯著。這表明技術創新程度較弱的企業更可能受到模仿同群企業進行捐贈的動機驅使,通過同群捐贈行為獲取科技資源,提升企業創新績效,最終增進企業價值。進一步驗證了上述實證結果。

4.2去掉特殊年份的檢驗

因受2020年新冠疫情的影響,全國多次舉辦賑災防疫活動,導致企業的慈善捐贈行為可能呈現出一致的趨勢,進而對本研究的結論產生影響。為此,在研究中排除2020年的上市公司樣本。回歸結果見表7。在全樣本范圍內,上市公司同群捐贈行為(PDona)的系數呈正向且顯著。當市場競爭強度不同的時候,競爭較弱的企業中PDona系數仍不顯著,但在競爭激烈的行業中,PDona系數為正且顯著,這是由于市場競爭程度不同而導致慈善捐贈中同群效應對企業價值的差異。在面臨較大稅收壓力的企業中,PDona的系數呈正向且顯著;然而,對于稅收壓力較小的企業,這一系數則不呈現顯著性。此外,在不同企業技術創新程度的情況下,技術創新程度較低的企業中,PDona系數顯著且為正,而在技術創新程度較高的企業中,PDona系數則不顯著。這說明,技術創新程度較低的企業更可能出于規避捐贈不當行為所帶來風險的動機,而采取模仿同群企業進行捐贈的策略。由此進一步證明了上述假說。

4.3替換被解釋變量的檢驗

考慮到非流通股可能對股票市場價格發現機制產生扭曲效應,導致企業價值的測量存在誤差。因此,采用另一種方式來測量托賓Q,即TBQR=(流通股價值+負債賬面價值)/(總資產-無形資產凈額)。根據表8的回歸結果,可以得出以下結論:全樣本下,企業同群捐贈行為對提升企業價值是有益的,通過列(1)中慈善捐贈同群效應的PDona系數為正且顯著,支持H2。而在不同稅收壓力下,觀察到在稅收壓力較大的公司中,PDona系數為正且顯著,表明企業同群捐贈行為有助于提升企業價值。列(4)和列(5)表示在不同市場競爭程度下,企業同群捐贈行為對企業價值影響的回歸結果,市場競爭不激烈的企業中PDona系數為正,但不顯著,市場競爭激烈的企業中PDona的系數為正且顯著,說明市場競爭激烈的企業同群捐贈有利于樹立良好的企業形象增加企業聲譽影響企業績效提升企業價值。列(6)和列(7)代表不同技術創新程度下,企業同群捐贈行為對企業價值影響的回歸結果,可以看到列(7)中PDona的系數為正且顯著,說明企業創新程度不同其同群捐贈行為對企業價值的影響也不同,技術創新程度弱的企業進行同群捐贈可以形成良好的政企關系獲取更多地科技資源有利于提升企業創新績效增加價值。

5結語

本文以A股上市公司為例,探究企業是否存在同群捐贈行為,并深入分析了這種行為對企業價值的影響。研究結果表明,企業存在明顯的同群捐贈行為,這種同群效應對企業的發展、績效和企業價值具有積極影響。此外,具有高稅收壓力的企業傾向于向同群企業學習,以提升財務績效和企業價值。處于競爭激烈市場環境下的企業,為了維持競爭優勢,會主動學習同群企業的慈善捐贈行為,從而提升企業聲譽和企業價值。而技術創新能力較低的企業也會模仿同群企業的慈善捐贈行為,以獲得更多科技資源,從而提高企業創新績效和企業價值。本文的研究結果對企業決策者具有重要的啟示。企業在制定捐贈決策時,應充分考慮同群效應對企業價值的影響,并結合行業競爭程度、企業稅收壓力和創新能力等因素進行綜合考量。這些研究發現為企業決策者提供了有關同群效應、企業價值和捐贈決策的重要參考,有助于為企業優化相應的戰略決策并提高企業的資源配置。

根據上述研究結果,本文建議如下:在企業層面應當增強慈善捐贈信息披露意識,自動披露其慈善捐贈政策,向社會傳遞積極踐行社會責任的信號。在政府層面應該確立企業積極履行社會責任的典范代表,廣泛傳播并表彰企業的慈善捐贈行為,從而在社會上樹立起企業慈善捐贈的良好形象,鼓勵企業踴躍踐行社會責任,積極參與慈善事業。總體來說,本文的研究對企業管理和企業捐贈決策有著重要的指導意義。企業應該充分考慮同群效應和企業捐贈決策對企業價值的影響,并制定合理的捐贈策略。本研究僅是對企業同群捐贈行為及其對企業價值影響的初步探討,存在許多不足之處,希望未來研究者能夠在此基礎上進一步完善和拓展。未來的研究應該繼續深入探索同群捐贈行為對企業價值的影響機制和因素,在幫助企業合理制定捐贈決策時提供更加明確的科學依據。希望本文的研究結果能夠為相關科研工作提供啟發和借鑒。

參考文獻[1]胡珺,彭遠懷,宋獻中,等.控股股東股權質押與策略性慈善捐贈:控制權轉移風險的視角[J].中國工業經濟,2020(2):174-198.

[2]朱麗娜,高皓.危機管理視角下的慈善捐贈:基于中國上市公司的數據分析[J].管理評論,2022,34(11):303-314.

[3]LUO X R,WANG D.Are politically endorsed firms more socially responsible? Selective engagement in corporate social responsibility[J].Journal of Business Ethics,2021,170(3):535-555.

[4]WU B,JIN C,MONFORT A,et al.Generous charity to preserve green image? Exploring linkage between strategic donations and environmental misconduct[J].Journal of Business Research,2021(13):839-850.

[5]吳昊旻,張可欣.長計還是短謀:戰略選擇、市場競爭與企業環境責任履行[J].現代財經(天津財經大學學報),2021,41(7):19-38.

[6]BANSAL S,KHANNA M,SYDLOWSKI J.Incentives for corporate social responsibility in India:mandate,peer pressure and crowding-out effects[J].Journal of Environmental Economics and Management,2021(5):102382.

[7] CAO J,LIANG H,ZHAN X.Peer effects of corporate social responsibility[J].Management Science,2019,65(12):5487-5503.

[8] CAO J,LIANG H,ZHAN X.Peer effects of corporate social responsibility[J].Management Science,2019,65(12):5487-5503.[9]陸蓉,常維.近墨者黑:上市公司違規行為的“同群效應”[J].金融研究,2018(8):172-189.

[10]李志生,蘇誠,李好,等.企業過度負債的地區同群效應[J].金融研究,2018(9):74-90.

[11]羅棟梁,孟永濤,劉春燕,等.連鎖股東持股背景下企業績效的社群效應分析[J].經濟管理,2023,45(7):154-172.

[12]晏艷陽,鄧嘉宜,文丹艷.同群效應對創業活動影響的模型構建與實證[J].中國管理科學,2018,26(5):147-156.

[13]宋澤,鄒紅.增長中的分化:同群效應對家庭消費的影響研究[J].經濟研究,2021,56(1):74-89.

[14]張川川,朱涵宇.新型農村社會養老保險參與決策中的同群效應[J].金融研究,2021(9):111-130.

[15]江新峰,李四海.大股東持股與企業捐贈行為:基于代理理論的研究[J].經濟管理,2019,41(7):154-170.

[16]MAUNG M,MILLER D,TANG Z,et al.Value-enhancing social responsibility:market reaction to donations by family vs.non-family firms with religious CEOs[J].Journal of Business Ethics,2020(16):745-758.

[17]謝德仁,宋子威,劉勁松.企業的捐贈水平與捐贈能力相關嗎?:來自自由現金流量創造力視角的證據[J].管理評論,2023,35(2):252-267.

收稿日期:2023-08-31

作者簡介:

韓亞鵬,男,1999年生,碩士研究生在讀,主要研究方向:公司治理、財務研究。

姚欣妍,女,1997年生,博士研究生在讀,主要研究方向:企業管理、運營管理。

*基金項目:天津市研究生科研創新項目“精益庫存與產品創新的互動影響效應與路徑分解研究”(2022BKY157)。